重庆市税收收入与经济增长的实证分析——基于1996—2011年的时间序列数据

2013-01-05 06:03雷蒙蒙杨超慧

重庆与世界(教师发展版) 2013年2期

雷蒙蒙,杨超慧

(重庆工商大学,重庆 400067)

随着我国政治体制和经济体制改革不断深入、财税管理体制不断完善,税收收入对于国民经济和社会发展的积极促进作用变得越来越明显。以重庆市为例,重庆市地税从分税制改革开始即1994年的19.83亿元增长到2011年的558.68亿元,增长约28.17倍,年均增长率约为21%。尤其是自2000年以来,重庆市地方税收连续多年保持20%以上的增长速度。而同期重庆市国内生产总值(GDP),从 1994年的 833.60亿元增长到 2011年的10 011.13亿元,增长12倍,年均增长率约为14.7%。连续多年大幅度增长的税收收入为促进我国国民经济总量的快速、稳定、健康增长起到了重要的作用。因此,研究税收收入与经济增长之间的关系意义重大。西方经济学界关于税收与经济增长的研究大致可以分为下列两个方面。一方面认为税收收入与经济增长呈负相关[1];另一方面,不少研究者则认为税收收入对经济增长的影响不甚明显[2]。而国内的学者多是从某一角度探讨了税收与经济增长之间的关系,主要有三个方面:一是从宏观税负角度探讨税收与经济的增长关系[3],二是从税收公平的角度研究税收与经济增长的关系[4],三是从税制结构变迁的角度研究税收与经济增长的关系[5]。以往的研究中,多是从国家层面来评判我国的税收制度和税收结构的合理性,而本研究基于重庆市1996年到2011年的时间序列数据通过统计描述和计量分析对重庆市税收收入与经济增长之间的关系做一个深入探讨,为重庆市的税收制度的完善提供一定的理论依据。

一、税收收入与经济增长的关系

经济是税收的源泉,经济决定税收,而税收又反作用于经济,即税收既能阻碍经济增长又能促进经济增长,这是税收与经济增长关系的一般原理。研究税收收入和经济增长的关系,离不开对税收弹性的分析。税收弹性是指税收收入变化率与经济增长率(通常是用GDP增长率表示)之比,是用来表示税收的相对变化对于经济增长的相对变化反映程度的指标:E=(Δtax/tax)/(ΔGDP/GDP)。其中E为税收弹性系数,Tax为税收收入总量,ΔTax为其增量,GDP为其增量。当E<1时称为缺乏弹性,它表示税收的增长速度慢于经济的增长速度,在新增的GDP中,税收所占比重呈下降趋势;当E=1时称为单一弹性,它表示税收与经济是同步增长的;当E>1时称为富有弹性,它表示税收增长快于经济增长速度,税收参与经济增量分配的比重有上升趋势。实践证明,在市场经济条件下,经济越发展,税收越重要。税收与经济的密切关系表现在两个方面:经济决定税收和税收对经济的反作用。经济决定税收,这是前提。经济是税收得以存在和发展的基础。经济发展的广度和深度决定了税收分配的范围和程度,并从根本上决定新税种的产生、发展和更替。商品生产、贸易的发展和繁荣,使商品课税成为可能,而跨国经济的发展又促使税收分配范围的国际延伸,国际税收也随之产生和发展。不仅如此,不同税种的构成不同税制模式的选择,也在很大程度上受经济发展水平的制约。如今经济发展的全球化趋势日益加快,知识经济发展迅速,这些无疑都预示着税制将随经济的发展而面临新的创新和发展。税收依赖于经济,只是一个方面。从税收研究角度讲,更重要的还在于另一方面,即税收对经济具有反作用。随着税收分配的广度和深度的增加,税收职能也随之拓展,税收对经济的影响和作用也不断扩大。这主要表现在税收的财政地位的不断提高和税收对经济的宏观调控作用的日益加强。正因为如此,税收也随经济的发展而日益受到世界各国政府的重视。

二、重庆市税收收入与经济增长的现状分析

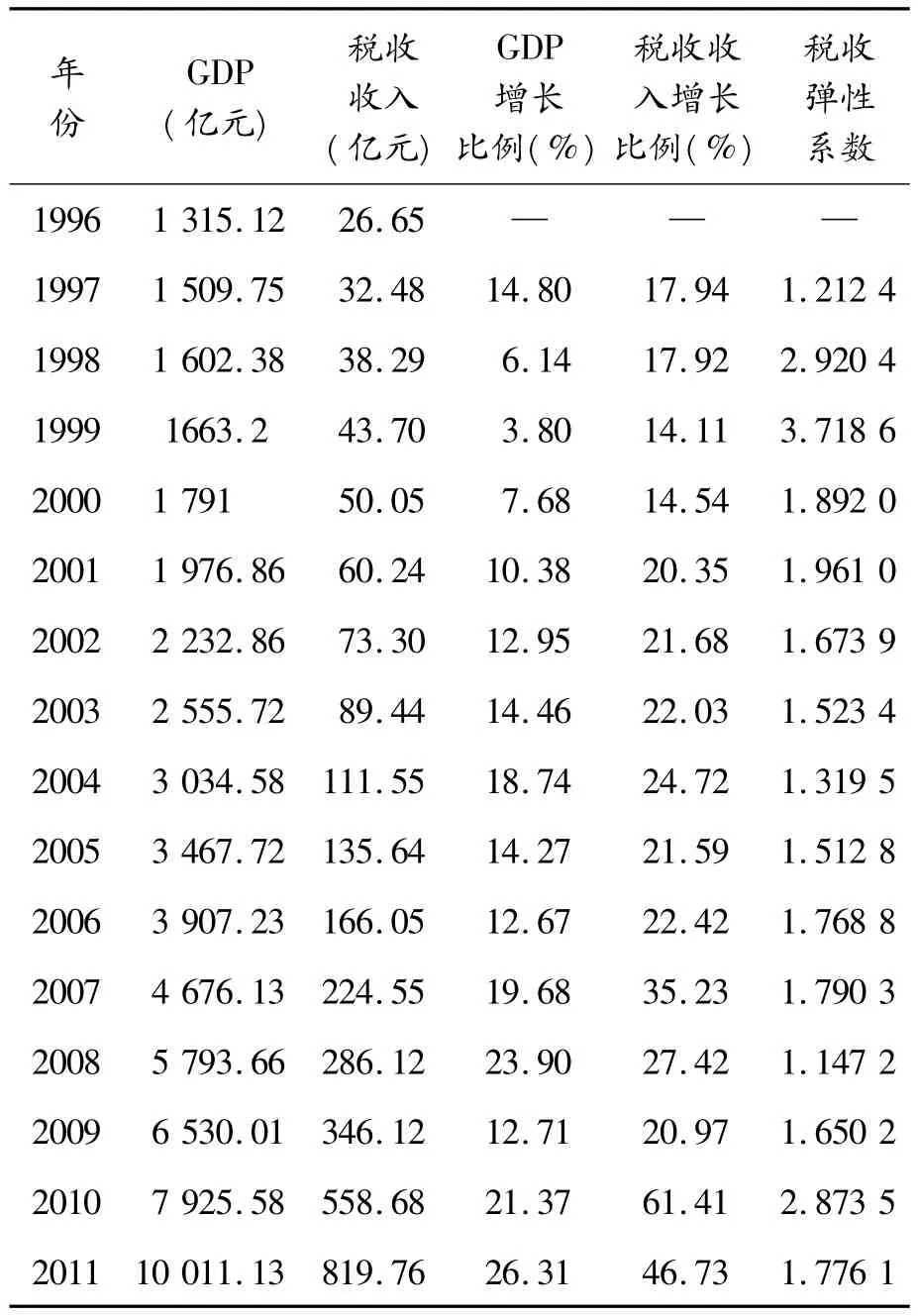

随着1994年分税制改革,我国税收征管水平的提高,我国的税收收入大幅增加,重庆市也不例外,伴随着经济的高速增长,税收收入也翻了几番。由于统计口径的差异,本研究没有选取1994年和1995年的数据,而是根据可查数据,整理了1996年到2011年重庆市地区生产总值和税收收入的相关数据,如表1。

表1 1996—2011年重庆市地区生产总值和税收收入

由上面的统计数据可以看出,重庆市税收增长和经济增长是长期并存的,税收增长的速度都大于经济增长速度。1994年分税制改革之后,重庆市的税收弹性大体上在1.7左右波动,税收增长与经济增长稳定协调增加,没有出现较大的背离。但是全国的税收弹性大体上在2左右波动,这说明重庆市税收增长与经济增长速度的低于全国同步性。这种情况的出现并非一件好事,重庆市是否存在税收征管力度不够、征稽水平不高等其他制度和技术上的原因导致重庆市税收弹性低于全国水平,还不得而知,还需要进一步的研究。而经济决定税收,税收反作用于经济,从上面的统计数据可以看出,自1997年以后,重庆市税收增长速度大于经济增长速度,而这种经济状况的持续作用会对重庆市经济发展产生怎样的影响,也还需要进一步的分析。

三、重庆市税收收入与经济增长的计量分析

本研究以GDP作为经济总量指标,对重庆市GDP总额与税收收入总额的历史数据进行分析,借助动态计量经济学的方法,通过协整检验分析建立误差修正模型[6],分析重庆市税收收入与经济增长之间的内在规律。

(一)平稳性检验

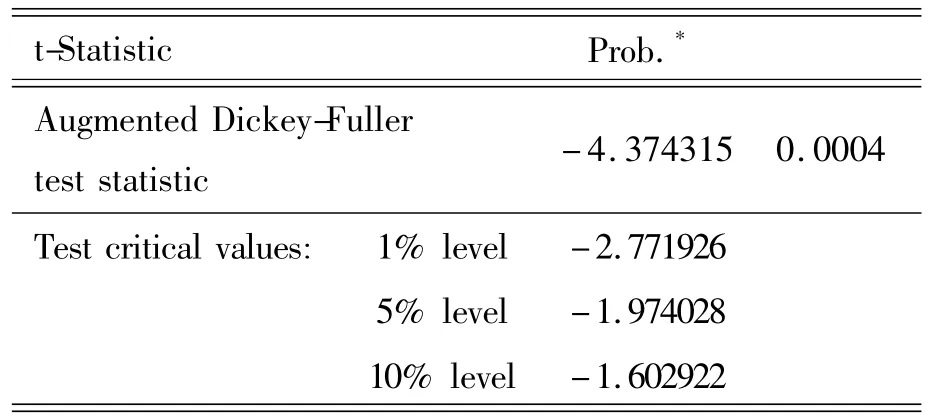

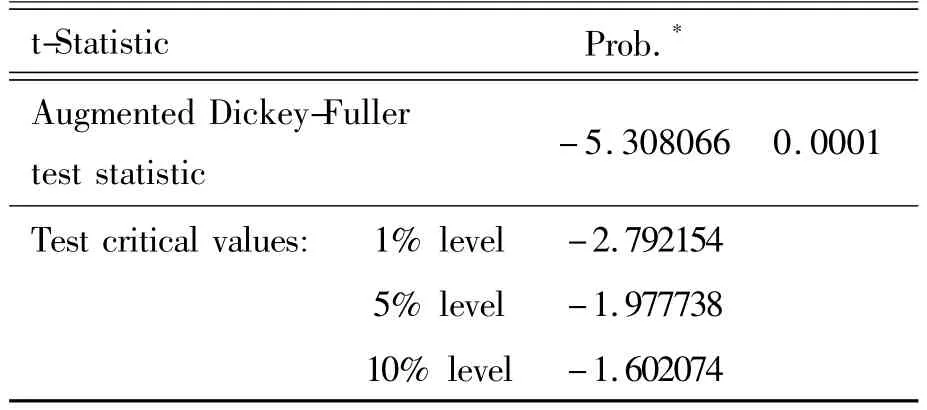

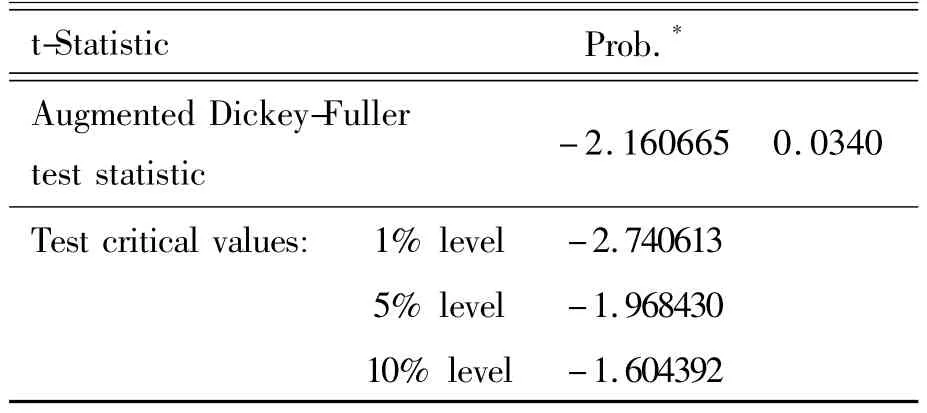

由于所选取的变量观测值均为时间序列数据,这些数据常常由于受多种因素的影响表现为随机性。为了消除这种随机性,需要对数据进行平稳性检验。由于数据的自然对数变换不改变原来的协整关系,并使其趋势线性化。因此,需要对GDP的对数lnGDP和税收收入的对数lnTR进行平稳性检验。由于GDP和税收收入随着时间的增加都有着明显的上升趋势,在做平稳性检验时,选取含有截距项和趋势项的模型。检验方法选择通常用的ADF检验法。首先对lnGDP和lnTR做一般水平上的检验,检验结果发现在1%,5%,10%的显著性水平下,T统计量的绝对值都小于临界值的绝对值,也就是说存在单位根,原数据序列是非平稳的。接着对原时间序列进行一阶差分,DlnGDP和DlnTR的变化没有明显的上升趋势,因而在对二者的单位根检验中选用不带常数项和趋势项的模型进行检验。经过检验发现,DlnGDP和DlnTR在一阶差分后具有平稳性。一阶差分后的ADF检验结果如下:

表2 D(lnGDP)的ADF检验

表3 D(lnTR)的ADF检验

上述结果表明在1%,5%,10%显著性水平下,T统计量的绝对值大于临界值,说明一阶差分后lnGDP和lnTR的时间序列数据是平稳的。既然lnGDP和lnTR是一阶单整,满足对这两个变量进行协整检验的条件。下面将对它们之间的长期稳定关系进行协整检验。

(二)协整分析

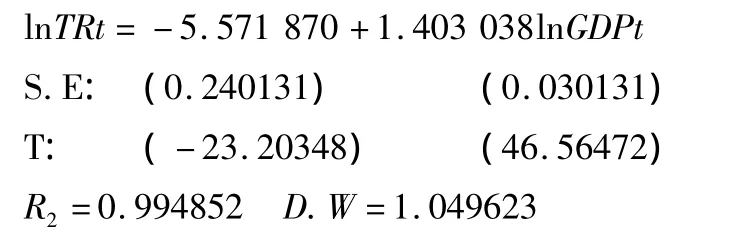

检验lnGDP和lnTR是否存在协整,本研究采用较为先进的EG检验,lnGDP和lnTR的协整回归模型:lnTRt=α+βlnGDPt+Ut

采用OLS法对其进行回归估计,结果:

对OLS估计的结果残差序列et进行平稳性检验,若et是平稳的,则lnGDP和lnTR是协整的,反之则不是协整的。由于残差序列的均值为0,所以选择无截距项、无趋势项的ADF检验。et序列的平稳性检验结果如表4。

表4 et的平稳性检验

T统计量的绝对值大于临界值,所以可以认为估计残差序列et为平稳序列,表明lnGDP和lnTR具有协整关系,即在95%的概率水平下,有理由相信重庆市税收收入总额与GDP之间存在着长期的均衡稳定关系。从上面的回归估计模型中可以得到方程的拟合优度为0.994 852,可信度较高,lnTR和lnGDP之间的系数为1.403 038,这表明当重庆市GDP增长1%时,税收收入增长1.403 038%。从重庆市税收弹性平均为1.764 2,从长期来看重庆市的经济增长是税收收入增长的主要影响因素,并且总体上当经济增长缓慢时,税收增长并没有立即缓慢下来,税收增长比率在1997年之后,总体上大于经济增长比率,这说明经济增长导致税基增大,也说明在一定程度上重庆市的税收征收管理力度有所增强,致使税收收入不断扩大;另一方面重庆市的税收弹性波动幅度不是很大,这种适度稳定的税收弹性,保证了重庆市整体宏观税负水平的提高,有利于增加政府的财政资金,促进经济发展自动调节经济周期。

(三)Granger因果关系检验

平稳检验和协整检验表明:lnGDP和lnTR均为一阶单整,并且二者存在长期的一阶协整,故需要进行滞后多阶的格兰杰因果检验,检验结果如表5。在显著性水平为5%的条件下,从检验结果可知在滞后长度为1时,重庆市GDP与TR之间存在因果关系:GDP是税收收入的格兰杰原因,而税收收入不是GDP的格兰杰原因。

表5 格兰杰因果检验

(四)误差修正模型(ECM)

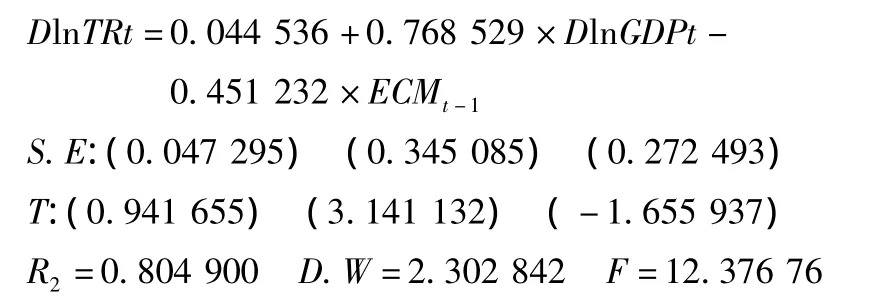

上面的实证分析表明重庆市税收收入与GDP存在着长期的协整检验关系,并且通过简单的OLS回归和协整检验可得关于lnTR和lnGDP二者关系的回归方程。该方程的可信度很高,但是其 D.W 值仅为1.049 623,存在自相关。并且通过上面的单协整分析可知两变量均存在一阶单协整关系,依据二者之间的格兰杰检验,重新建立误差修正模型:

DlnTRt= α + β1× DlnGDPt+ β2× ECMt-1+Ut,其中ECMt-1表示滞后一期的误差修正项,即 ECMt-1=et-1,前面的系数包含着变量的过去值对现在值影响的信息。如果这一系数显著,则说明上期的均衡误差修正项在决定变量的当前增长中起重要作用,各解释变量差分项前的系数表示模型的短期动态性质。

模型回归结果如下:

对于整个模型来说,模型拟合比较良好,在长期上重庆市的税收收入与GDP只是单一方向的因果关系,即GDP是税收变化的原因,但是税收的变化并没有实质性地影响GDP的变化。GDP的增长很大程度上促进了税收收入的增加。

四、结论与政策建议

1)1994年税制改革以来,重庆市的税收收入与GDP具有长期的协整关系。当重庆市生产总值增加1%时,重庆市的税收收入增加1.403 038%。从税收弹性中可以看出,1997年后重庆市的税收收入增长率要大于经济增长的速度。这说明重庆市的税源结构不均衡,根据拉弗曲线的原理,只有当税负保持在合适水平,税收收入的增加才会促进经济的增长,而税负过高会抑制经济的增长。因此,保持税收收入与经济增长的合理关系,是促进经济长期稳定增长的重要保证。

2)误差修正模型说明了重庆市的GDP对其税收收入增长具有良好的正的影响值,与长期值(均衡值)间的偏差减少约0.451 232,该矫正也是显著的。如果上一期税收收入偏低,即为负值,那么本期税收收入就会相应调高0.451 232;反之,若上一期税收收入偏高,本期税收收入就会相应调低,从而保证了税收与GDP的关系不会明显偏离均衡状态。也就是说,税收收入增长快于GDP的增长,但二者之间的缺口在下一年度将很快得到显著的调整,这使得税收与经济税源之间保持着合理的关系,既满足政府汲取收入的需要,又保证了税收对经济发展的抑制效应稳定在固定的幅度内。

3)格兰杰检验中发现重庆市的GDP增长是税收收入增长的原因。这说明重庆市目前的税收结构并没有对经济结构的健康发展起到很好的调节作用,没有起到提高经济活力、促进经济发展的效应。因此,在今后的实践中,应本着经济可持续发展的思路,对重庆市具有调整权和立法权的税种,积极利用税收的杠杆作用,引导社会资金的流向,促进经济的结构升级,提高重庆市的经济竞争力。

[1]Scully.The“Growth Tax”in the United States[J].Public Choice,1995,85:71.

[2]Hines.Altered States:Taxes and the Location of Foreign Direct Investment[J].American Economic Review,1996,86:1076.

[3]杨继瑞.我国宏观税负若干问题探析[J].中国软科学,2002(1):5.

[4]车永侠.论和谐社会收入公平分配的税收政策取向[J].商场现代化,2011(13):144.

[5]李绍荣,耿莹.中国的税收结构、经济增长与收入分配[J].经济研究,2005(5):118.

[6]刘育红,李忠民,张强.陕西省税收与经济增长关系的协整分析[J].统计与信息论坛,2010(5):70.

[7]丁然.我国经济增长因素的实— —基于索洛模型[J].重庆与世界(学术版),2011(5):20.

猜你喜欢

数学物理学报(2021年3期)2021-07-19

湖南税务高等专科学校学报(2021年2期)2021-07-16

工程与建设(2019年5期)2020-01-19

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

厦门理工学院学报(2016年1期)2016-12-01

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05