宏观流动性失衡逆转新探

——基于马尔可夫机制转换模型

2013-01-10 11:08石春霞FarhanaFerdousi王秋红

太原理工大学学报(社会科学版) 2013年1期

石春霞,Farhana Ferdousi,王秋红

(1.武汉大学 中国中部发展研究院,湖北 武汉 430072;2.武汉大学 经济与管理学院,湖北 武汉 430072;3.复旦大学 金融研究院,上海 200433)

宏观流动性[注]宏观流动性中流动性的理解应为流动性资产,即广义货币,而非流动性能力。的变化受到经济波动的影响,经济的波动来自于各种各样的随机冲击。给定经济环境,假设宏观流动性存在两个状态:一个为过剩,一个为短缺。可能在某个时点处于这一状态,另一时点就处于另外一个状态,在理论上,这是概然的。给定某一时点,流动性处于某一状态的概率如果是完全随机的,即不依赖于之前的历史状态,这种模型为独立转换(Independent Switching);如果流动性在某一时点处于过剩或者紧缩的概率依赖于上一时点其状态如何,那么这就是马尔可夫转换(Markov-Switching)。根据近年来我国宏观流动性概况,流动性过剩或者短缺的状态并不是相互独立的,而是与前一期或者前几期的状态具有相关性,因此构建马尔可夫机制转换模型可对我国宏观流动性的变化做出进一步的分析解释。

一、马尔可夫转换机制存在性检验

Hamilton在1989年最早提出马尔可夫机制转换模型,主要用于离散的非平稳时间序列研究。马尔可夫转制模型将样本的划分为M种状态,即Sm,m=1,2,…,M,与M种状态机制相对应。也就是说,假定yt的机制转换由Sm这些不可观测的变量所决定,定义该变量为整数。首先假定我们在当前时点预测下一经济变量所处状态的概率存在一种实现机制Pr[st|ψt-1],作为构建模型的基础。

线性的平稳假设对流动性这种波动剧烈的变量来说不是自然满足的,一旦样本时间内出现结构变化(例如金融危机等突发事件),此时采用的平稳时间序列模型的估计就会产生较大的误差,对数似然值变小。此外,简单的线性模型只能描述经济变量之间或者经济变量自身的一种线性关系,没有将流动性时间序列动态过程中波动的特征呈现出来,因此,在判断某时序是否存在非线性行为的时候,简单的线性模型已经不再适用,而应采用非线性模型。马尔可夫机制转换模型作为经典的非线性转换模型,刻画了不同机制(状态)之间相互转换的随机过程是由一些不可观察的状态变量控制,并且该状态变量是遵循马尔可夫链运动。马尔可夫机制转换模型可以将这种机制的转换作为内生变量,其估计用一个统一的模型来拟合,这样就更加符合实际,且增强了模型的预测功能[1]。

采用流动性总量指标CTEL=Ms-Md/Md[2]构建流动性过剩(短缺)的计量模型,以Hamilton(1989)的模型为基础,根据本文的研究目的,进行一些改进,具体如下所示:

φ(L)(clt-μst)=et.

(1)

φ(L)=1-φ1L-φ2L2-φ3L3-…

(2)

et~i.i.d.N(0,σ2)

(3)

st=1or2.

(4)

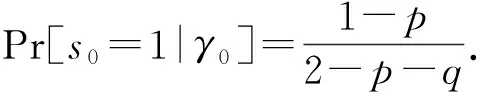

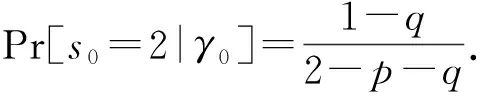

μst=μ0(1-st)+μ1st.

(5)

(6)

(7)

(8)

(9)

方程(1)-(9)描述了本节估计和检验的模型,其中clt代表流动性总量指标,st表示流动性过剩或者短缺的两个状态,假设自回归方程(1)中均值、系数和正态分布的方程为常数。当期的流动性状态依赖于前n期的流动性状态,根据前一节对流动性总量指标的测算,流动性变化的路径具有时间序列的平稳性,因此假设1-φ1L-φ2L2-…-φnpn=0的特征根落均在单位圆外。先验的假设流动性存在两个状态,即过剩和短缺。本文选取一阶马尔可夫过程代表流动性在不同状态之间的依存程度,采用Logit函数表示只是为了易于估计,使约束优化变为无约束的优化。参考相关研究,流动性处于任一状态(过剩或者短缺)的初始概率为一个马尔可夫过程的稳态概率,除非为方程的转换构造另一个马尔可夫转换过程,否则为随机扰动项建立两个均值与方差服从相同的马尔可夫转换过程,其方程估计量也不存在显著的不同,而另外再假设一个马尔可夫转换过程将导致模型的检验异常,因此先验的假设同方差[3]。

根据流动性总量指标,选取1999年1月至2011年12月的月度总量指标,首先描述流动性总量指标时间序列的基本特征,以及相关非线性的检验,然后利用构建的马尔可夫机制转换模型进行拟合,分析其实证结果。

1.平稳性检验。模型假设流动性指标为平稳的自回归过程,因此检验该序列是否平稳。首先对流动性指标的时间序列进行单位根检验,以判断模型初始假设是否成立。本文选取两类统计检验方法:ADF检验(Said E. And David A. Dickey;1984)和KPSS平稳性检验(D.Kwiatkowski,P.C.B.Phlilips,P.Schmidt,and Y.Shin;1992),检验结果如表1所示。

表1 平稳性检验结果

ADF检验显著拒绝了零假设,即H0:CTEL序列存在单位根;KPSS则无法拒绝原假设,即CTEL序列平稳。由此可知,模型假设流动性总量指标序列平稳合理。

2.非线性检验。根据流动性总量指标时间序列统计特征,序列在样本期内存在结构变化或者阶段断点,所以进行非线性检验。通过Mcleod-Li检验、BDS检验及Reset检验,确定流动性时序的非线性。根据AIC标准,选择AR(2)模型。AR(2)的4阶残差平方在10%置信水平下统计显著,随着滞后期的增加,尤其在12期以后,ML检验统计量几乎都在统计上显著,故时间序列存在非线性。通过进一步检验AR模型的残差,BDS的值均为正,且在各种状态下皆显著,这也说明非线性存在。同理,Wald检验的F统计量在统计上也是显著,拒绝线性的原假设,说明了非线性存在。

3.马尔可夫机制转换的检验。大量文献中选用似然比(LR)检验识别时间序列中是否存在机制转换的结构,再严格证明所构造模型的有效性。Hamilton(1989)检验了均值变动产生的机制转换模型,Turner(1989)提出了期望值和方差均变化的机制转换模型,依据流动性总量指标时间序列的特点,期望值和方差均不稳定,因此对机制转换识别的零假设和备择假设分别为:

H0:yt=μ1+σ0ut.

即不存在机制转变的随机游走模型。

H1:yt=μ1(1-st)+μ2st+[σ1(1-st)+σ2st]ut.

根据Garcia(1992)的研究,零假设和备择假设下的对数似然估计在5%的置信水平下其临界值为13.52。经实证检验,线性的零假设被拒绝,存在两种机制分别拥有不同的均值和方差。流动性总量指标的时间序列存在状态转换的现象。

接下来利用检验效力更加严格的Bootstrap算法检验[注]Di Sanzo,S.(2007)根据Mclachlan(1987)利用Bootstrap模拟混合正态分布成分个数的似然比统计量分布的研究,构造一个模拟经济波动非对称性检验中似然比统计量分布的Bootstrap算法。,该算法检验的有效性来源于Bootstrap的一般理论[4]。由于该方法为计量中常用方法,在此就不再赘述,只给出检验结果。Bootstrap算法检验的原假设H0为序列模型为简单的AR(2),得到标准化的似然比统计量,然后对所估计出来的残差进行抽样,得到Bootstrap样本,再根据样本给出似然比的模拟分布。对模型进行5 000次的Bootstrap样本得到似然比统计量的近似分布,然后计算出的p值大小为:

p=card(LR*≥LR)/5 000=0.010 2.

在至少5%的置信水平下,拒绝原假设H0模型为简单的AR(2),进一步证明了流动性指标的时间序列存在机制转换的现象。尤其Bootstrap算法在小样本情况下的效果依然显著,所以下文即可利用马尔可夫机制转换模型对流动性指标进行拟合,全面准确的分析流动性逆转的本质原因。

二、实证结果

通过对流动性总量时间序列的统计特征的描述,进行非线性的检验,确定时序样本期内期望值和方差存在机制转换,下文将对流动性总量的时序进行马尔可夫机制转换模型的估计,并对估计结果进行分析。

马尔可夫机制转换模型的参数依赖于其状态机制如何,而状态一般由其他经济变量或者经济的现实情况所决定。如前文所述,选择两状态的马尔可夫机制转换模型,假设流动性的状态分别为过剩和短缺(不足),即在流动性总量指标的时间序列中有“过剩”(S1)和“短缺”(S2),并且根据自回归的检验,确定流动性总量指标属于两阶自回归过程,相应的得到马尔可夫机制转换模型如下:

clt=μst+φ1,stclt-1+φ2,stclt-2,(St=S1,S2).

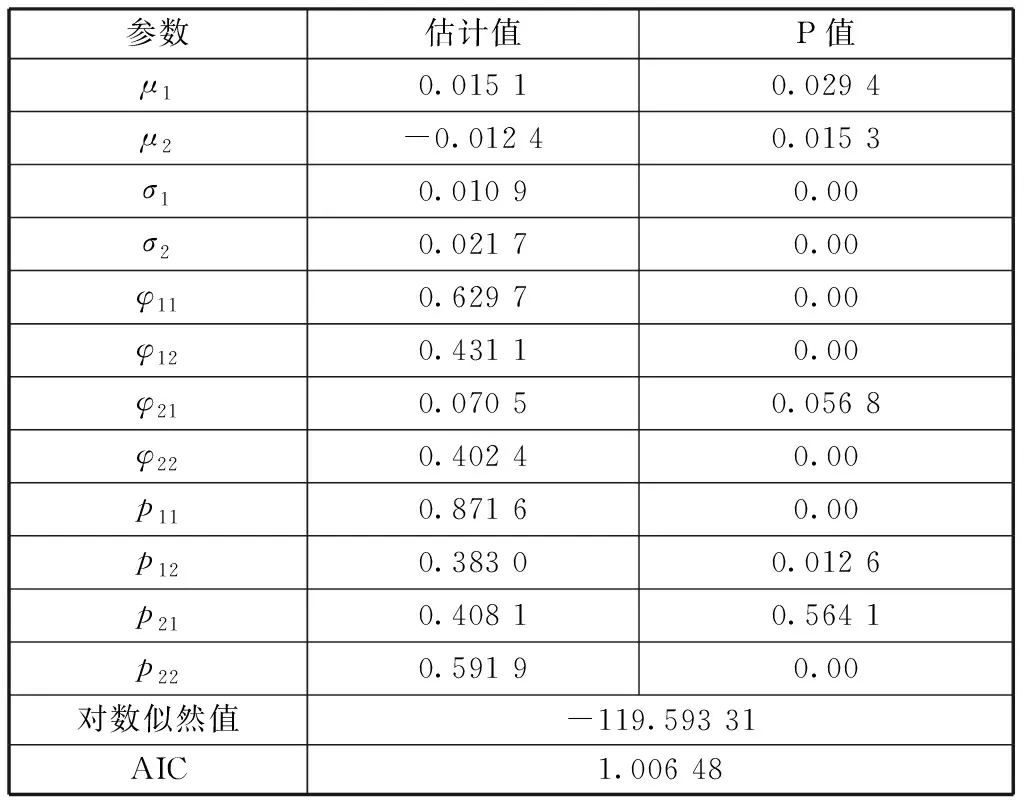

选取极大似然估计方法,利用OX系统,估计模型参数,结果如表2。

(二)教学活动形式化严重。高中音乐教学与其他学科在教学活动和形式上应该有所区别,需要大量通过对乐器的实际操作来提高学生的音乐水平。而当前高中音乐教学过程中明显存在着教学活动形式化、教学过程扁平化的现象,不利于学生音乐素养的培养。高中音乐教学过程中,许多音乐老师只是教授学生最基础的音乐知识,而没有采取更加丰富的内容和形式进行教学。

在5%的置信水平下,状态1(流动性过剩)及状态2(流动性不足)的一阶、二阶自回归系数均显著,但是对于在上一期是流动性不足而下一期逆转为流动性过剩的条件概率p21不显著。由此,可以接受流动性总量指标时间序列数据在其过程中存在两种状态的转换机制,即双机制。通过机制划分,可以将这两种状态区分开,也就是说我国宏观经济的运行中流动性处于不断变化波动中,由过剩向短缺逆转,或者反之。

表2 马尔可夫机制转换模型参数估计结果

根据实证结果,如果货币流动性过剩,流动总量指标为0.015 06(μ1);如果流动性短缺,流动性总量指标为-0.012 37(μ2)。这两种状态是明显存在的,并且由表中pii(i=1,2)可知,两个状态之间的相互转换是不对称的。如果前一期为流动性过剩,则下一期维持流动过剩的概率为0.871 6,下一期逆转为流动性不足的概率为0.128 4;如果前一期为流动性短缺,下一期仍然处于紧缩状态的概率为0.591 9,下一期流动性趋于宽松的概率则为0.408 1.流动性状态受到上一期状态的影响,而当期的状态又会影响到下一期流动性的状态,且流动性状态过剩和流动性不足其产生的影响又是非对称的。无论上一期是过剩还是短缺,本期状态都可能发生转化:过剩之后过剩的概率为0.617,而随后短缺的概率为:1-0.871 6=0.128 4;紧缩随后紧缩的概率为0.591 9,紧缩随后过剩的概率为:1-0.591 9=0.408 1.

三、结果分析与预测

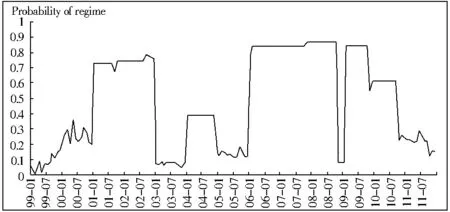

1.平滑概率较准确的描述了流动性序列在“过剩”与“短缺”相互转换的过程。如图1所示,2001-2002年,2004年,2006-2007年,2009-2010年,流动性处于“过剩”或者充裕的状态(CTEL处于st=1的概率P(st|Yt)>0.5),见图1;与之相对,其他时段流动性处于“不足”状态,见图2。

图1 马尔可夫机制转换模型S1(流动性过剩)的平滑概率

图2 马尔可夫机制转换模型S2(流动性不足)的平滑概率

2.机制取值平滑概率趋于“不足”时期伴随着序列较大的波动。例如2008年第四季度,平滑概率以较高的波动幅度趋向于短缺,但短缺持续的时间相对较短。

(10)

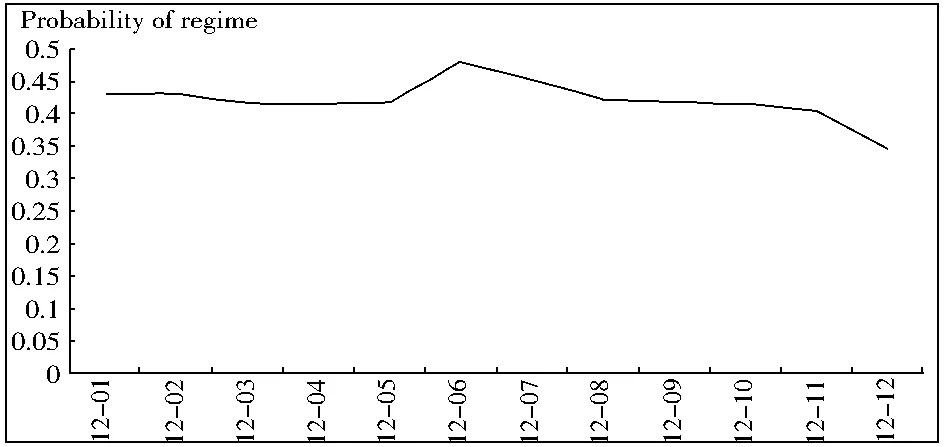

由前文估计结果可知,2011年12月马尔可夫机制转换模型的平滑概率在“过剩”状态下的概率p1t为0.146 2,利用方程(10)逐步向前预测,得到2012年流动性过剩或短缺状态出现的平滑概率,如下图所示。

图3 马尔可夫机制转换模型预测流动性状态平滑概率

伴随着通货膨胀的回落,国内需求疲弱,货币政策有所放松,流动性不足得到一定缓解。中国人民银行从2011年12月5日起,下调存款类金融机构人民币存款准备金率0.5个百分点。此次是央行三年来首次下调存款准备金率,虽然此次下调存款准备金率主要是外汇占款持续减少的被动举措,但至少意味着原有相对从紧货币政策的终结。在国内外经济环境相对糟糕而通胀回落的背景下,央行通过下调存款准备金率的方式释放流动性支持经济增长。对于央行的行动,市场一致预期货币放松,且普遍持正面态度。由于经济处于增速已基本平稳见底、通胀回落的阶段,货币宽松对经济增长与需求均能形成正面影响。因此预测结果与经济实际基本相符,在政策回归中性,物价涨幅回落的时期,2012年整个经济体系的流动性状况好于2011年。

四、结论

基于前文流动性过剩及短缺形成机理的分析,进一步对流动性过剩、短缺状态相互转换的现象进行解释。以1999年至2011年中国经济数据为样本,得出流动性总量指标。首先通过对比不同阶段流动性指标的统计特征,发现该指标具有季节性波动及阶段性波动的特征。对于季节性波动而言,每年第一季度的流动性总量指标较其他季度而言偏大,而年末的时候流动性总量指标则偏小,在每年年中(即第二、三季度),该指标一般居于平均水平。而阶段性的波动特征则通过将样本划分为5个阶段,得出流动性变化的大概趋势。相对于货币需求而言,货币供给在1999-2001年和2001-2003年稍显不足,而到了2004-2005年流动性由不足转化为过剩,随后2006-2011年呈持续过剩的状态,但在2008年后,流动性过剩的程度有所缓和。其次根据流动性总量指标统计分布特征的分析,界定流动性波动的合理区间,从而进一步度量流动性过剩与短缺的程度。1999-2011年,流动性部分时间在合理范围内波动,但相当多的时间内,流动性处于过剩或者不足,或者是过剩(不足)的边界。2008年之前,流动性的波动幅度很大;2008年之后,流动性小幅震荡。我国流动性供求整体上非均衡,稳定性不足。

参考文献:

[1] 王 伟.体制转换模型下的期权定价[D].上海:华东师范大学,2010:33.

[2] 李世刚.流动性过剩对通货膨胀和资产价格的影响——中外实证研究[D].上海:复旦大学,2009:86.

[3] Hamilton,J.A new approach to the economic analysis of nonstationary time series and the business cycle[J].Econometrica,1989,57(2):357-84.

[4] McLachlan GJ.On bootstrapping the likelihood ratio test statistic for the number of components in a normal mixture [J].Appl Stat,1987(36):318-324.

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05

中学生数理化·中考版(2021年6期)2021-11-22

新世纪智能(数学备考)(2021年4期)2021-08-06

新世纪智能(数学备考)(2021年4期)2021-08-06

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

西南民族大学学报(自然科学版)(2018年1期)2018-03-22