盈利能力、银行信贷与中小企业的商业信用融资

2013-01-24 09:02钱飞徐炜

财会通讯 2013年4期

钱飞 徐炜

(南京工业大学经济管理学院 江苏 南京210000)

一、引言

长期以来,中小企业融资这一难题一直是制约我国经济发展的突出因素,尤其是自2010年以来,随着通胀高涨,银行信贷逐渐收紧,我国中小企业融资难问题更加凸显出来。这一问题受到了社会各界的关注。在2012年召开的全国政协十一届五次会议上。林文漪副主席代表政协第十一届全国委员会常务委员会作提案工作情况的报告。他特别强调指出,关于减轻中小企业负担、解决中小企业融资难等建议,工业和信息化部、中国人民银行、中国银监会等积极采纳,加快中小企业服务体系建设,落实国务院关于鼓励和引导民间投资新36条,逐步引导和释放民间资本的市场活力,支持商业银行提升对中小企业特别是小型微型企业的金融服务水平。但由于信贷配给、信息不对称等原因,中小企业外部融资的渠道比较单一,往往过多地依赖于信贷融资,目前商业银行的盈利性越来越强,对于风险的控制也越来越严格,信贷配给现象显得尤为严重,中小企业从银行得到的融资犹如杯水车薪。同时高成本的明间借贷也使得许多中小企业望而却步。而发债、IPO融资、信托以及股权融资等模式对于中小企业来说门槛较高。中小企业融资难题依然是一个长期性的难题。除了银行信贷以外,商业信用融资也是中小企业外部融资的主要方式。而且比起银行苛刻的条件和繁琐的手续,这一融资方式对于经营周期相对较短、企业信息不够透明的中小企业来说更加有效,值得我们给予更多的关注。

二、文献综述

(一)商业信用与银行信贷之间关系 关于商业信用的使用与银行信贷之间关系的研究主要有两个方面,一是替代关系的研究。持此观点的学者认为,由于大部分企业难以从银行信贷上获得支持而不得不寻求其他的融资渠道,商业信用成为理想替代品。Schwartz(1974)研究得出,当中小企业受到银行信贷配给的时候将使用商业信用来弥补企业的资金缺口。Nilsen(2002)对美国的小微企业研究,发现小企业在货币政策紧缩时会增加商业信用。认为当企业在信贷机构得不到资金时,商业信用将会成为银行信贷的重要替代方式。Yang和Blenman(2008)引入了传统的生产平滑存货投资模型,测试了商业信用的使用是否对银行贷款是替代还是互补关系。发现商业信用和银行贷款存在一定的的替代关系。石晓军和李杰(2009)对我国上市公司的实证研究发现商业信用融资和银行贷款融资之间存在替代关系,总体平均替代率约为17%。二是互补关系的研究。支持此观点的学者认为,如果银行能够准确地获得企业的信息,商业信用的使用越多,则企业会给银行传递出一个还款能力较强的信号。银行也会把商业信用作为放款的考虑指标之一。即商业信用与银行贷款会呈现出一种正向相关的互补关系。Elliehausen和Wolken(1993)对美国小企业融资的数据进行了实证研究,发现了商业信用与银行信贷之间的正相关关系,证实了互补性。Giannetti等认为商业信用可以给银行传达好的信息,有助于增加银行贷款。银行债务和商业信用可被认为是两种相辅相成的资金来源,即二者存在互补关系。李斌(2006)对我国的地区性金融机构的研究发现金融机构与商业信用之间存在互补关系,且企业越小,这种互补性就越强。王喜(2011)利用2004年至2008年中国制造业上市公司数据得出随着银行贷款的增加,企业的应付账款等反应商业信用融资的指标会有所增加。

(二)盈利能力对商业信用融资影响 盈利能力对商业信用融资可能会产生两方面的影响。一方面,盈利能力较差的企业为了扩大销售、增加盈利,会从外界寻求更多的商业信用融资。另一方面,盈利能力较差的企业也有可能因为创造现金的能力较差、资金紧张,从而使得自身的信用水平下降,得不到更多商业信用融资。谢诗蕾(2011)研究了企业的所有权性质、盈利能力与商业信用的提供之间的关系。通过实证研究得出盈利状况较差的非国有企业为顾客提供了更多的商业信用。苏存等(2011)研究了日本中小企业商业信用融资,认为盈利能力较好的企业获得的商业信用也较多。刘康兵(2011)对我国的上市公司实证研究也发现,一旦下游公司向上游公司发出自身经营良好的信号,就能获得较多的商业信用。与以往前人的研究不同的是,本文将从动态的角度重点研究盈利能力、银行信贷对于中小企业商业信用融资的影响。因为中小企业的融资渠道相对狭窄,盈利能力较差和获得银行信贷较少的企业更需要商业信用的支持,研究它们之间的关系具有更迫切的现实意义。

三、研究设计

(一)理论分析 (1)融资比较优势理论。商业信用融资形成了两种主要理论,一是融资比较优势理论,二是信贷配给理论。融资比较优势理论认为,在金融机构作为专门的信贷提供组织存在的条件下,商业信用还能够如此快速的发展,原因在于商业信用相对于银行信贷来说,具有一定的比较优势。主要体现在如下方面(Petersen and Rajan,1997)。一是对客户的控制力优势。下游企业对于原材料供应商的选择往往都是非常谨慎的。因为只有稳定且质量较高的原材料供给,才能使得企业能够正常生产,从而创造利润。因此,供应商对客户的控制力较强,上游企业可以通过威胁停止供货等方法来迫使客户履行合约。从而避免自己遭受损失。相对而言,金融机构对于企业的控制力相对局限,因为即使未来不再提供相应的融资,企业当前的经营也不会受太大的影响。更重要的是,由于受到破产法的保护,金融机构很难避免遭受损失。二是信息取得优势。由于商业信用的提供往往具有延续性和长期性,所以上下游企业之间来往通常比较紧密,上游企业对客户的信息获得比较容易。同时,上游企业可以通过对客户的订单数量、订货时间等观察,来判断企业的经营状况。Smith(1987)等人还提出,买家若无法利用早期付款来获得现金折扣,则是客户信用恶化的前兆。而金融机构获得这些信息的手段相对单一,成本较高,对于信息的真实性也无法控制。(3)挽回财产损失的优势。如果下游企业经营失败,上游企业也可以通过取回原材料来减少自己的损失。由于上游企业在销售渠道方面具有一定的优势,所以取回的原材料可以进行二次销售。对上游企业来说,原材料也是一种抵押品。而且原材料越耐用,所起的作用就越明显。金融机构则不同,由于没有销售方面的优势,原材料对其价值并不大。其所受的损失也会比较严重。(2)信贷配给理论。信贷配给理论是则认为在信贷市场上往往会存在信贷配给现象,原因在于银企之间的信息不对称引起了逆向选择和道德风险问题。市场上通常存在这样的现象,有些类型的借款者无论他们支付多高的贷款利息,都可能会因为信息不对称问题而得不到资金,而其他的借款者却可以以较低的成本得到贷款(Stiglitz,Weiss,1981)。原因在于大型企业往往具有比较完善的财务制度和信息披露制度,所以银行获取其信息相对成本较低,且信息真实性较强。银行的风险也相对较小。而中小企业由于制度的缺失,使得信息不够透明,往往得不到贷款,迫使他们去寻求其他的资金来源。

(二)样本选取 本文所有数据均来自中小板企业的年报和国泰安数据库,数据区间为2006年至2010年。

(三)变量的选取 本文在研究中小企业商业信用融资与银行信贷和企业营业能力关系,除了选取银行信贷和营业能力这两个变量外,同时考虑了其它因素对于商业信用的影响。有鉴于中小企业的相关数据难以获得,本文的指标衡量主要集中在财务数据上。选取应付账款/销售成本与预收账款/销售收入的总和来衡量商业信用,这两个指标越大,表明卖方企业提供和买方企业获得的商业信用越多,用TAP表示。考虑到中小企业在银行信贷的相关情况难以直接获得,选用短期借款占企业总借款的比例来衡量银行信贷的支持,用SL表示。盈利能力的分析指标一般有销售净利率和总资产净利率,由于企业规模也是影响企业商业信誉的重要因素,所以采用销售净利率来衡量企业的盈利能力,剔除企业规模的影响,用NSR表示。同时,企业规模对商业信用融资的影响也较大。一方面,对于上游企业而言,若下游企业的规模较大,企业可供抵押与担保的财产较多,并且即使企业经营失败,规模较大的企业也比小企业具有更多资产抵债,这样对于上游企业的风险来说也比较小。另一方面,企业规模越大也意味着企业有更强的银行信用,会减少企业的商业信用融资。本文借鉴国外学者的方法,用企业总资产的自然对数反映企业规模,用SIZE表示。除了上诉的因素外,本文还借鉴前人的做法,引入了行业因素和和企业主的个人因素来分别考察行业的发展和企业主个人对中小企业的商业信用融资所产生的影响。由于数据可得性的影响,分别用行业景气指数的自然对数(IND)和企业主性别(XB)表示。

(四)模型的设计 已有的研究大多集中在对商业信用和影响因素之间的线性关系研究,大多采用静态的截面数据模型。为了能动态的分析盈利能力、银行信贷和商业信用融资之间的关系,同时,也为了减少因素之间的多重共线性,本文采用了面板数据模型。本文构建的面板数据模型如下:TAP=αi+β1SIZEit+β2SLit+β3NSRit+β4INDit+β5XBit+μ

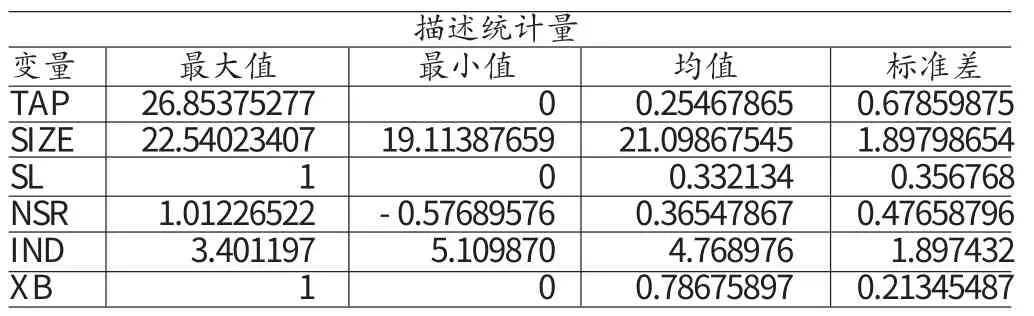

表1 数据描述性统计

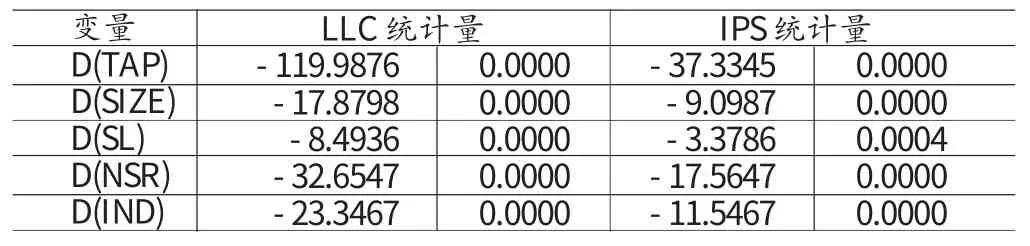

表2 差分后单位根检验结果

四、实证检验分析

(一)描述性统计 本文选去了106家中小企业作为研究对象。所有数据均来自中小板企业的年报和国泰安数据库,数据区间为2006年至2010年。同时在XB变量的设定上,取男性为1,女性为0。数据的描述性统计如表(1)。从各个变量的统计分析来看,各个企业之间商业信用利用率相差较大。虽然有些企业的商业信用利用太多导致其负债过高,不利于企业经营。但从总体来看,商业信用融资为大部分企业提供了近25%的资金。公司的盈利能力区别也较大,有些企业利润为负,表明企业盈利能力较差。银行信贷水平差别也较大,有些企业资金全部来自银行,而有些企业则基本没有银行信贷的支持。企业规模较为稳定,因为中小企业板上市公司的规模都达到了一定的水平,层次性不是那么的明显。

(二)单位根检验及协整检验 为了保证面板模型的数据是平稳的,必须先对数据进行平稳性检验,也就是对数据的单位根检验。面板数据的单位根检验有很多种,本文选取LLC检验法和IPS法结合比较。零假设都是所有序列都是平稳的,备择假设是只有一部分是平稳的。初始检验中,LLC法下和IPS法下,各个变量都存在单位根。对变量进行一阶差分后,在5%的显著性水平下,单位根检验均通过。表(2)为一阶差分后的单位根检验结果(D表示一阶差分)。当数据平稳之后,可以用KAO方法进行协整检验以进一步确定变量之间的协整关系。KAO方法的原假设是无协整关系。样本中协整检验残差统计量为-17.87 (三)回归分析 本文首先对模型进行F检验,以确定是否选择混合模型。估计结果显示F检验的P值0.0247<0.05,拒绝原假设(混合模型),即应该建立个体固定效应模型。用Hausman检验方法来检验应该建立个体固定效应模型还是个体随机效应模型,检验结果如表(3)。由表(3)可见,样本的Hausman检验p值接近于0,表明在1%的显著性水平上拒绝原假设,应采用固定效应模型进行分析。回归结果各系数如表(4)所示。从实证结果来看,企业主的性别XB指标的P值大于5%的显著水平,说明企业主的性别对中小企业商业信用融资的影响得不到充分的支持,这可能与本文的样本选择有关。因为样本选择以中小板企业为研究对象,公司规模相比一般中小企业较大,而且管理已形成一定的体制。在这种情况下企业主的个人因素对企业商业信用的影响并不大。企业规模对中小企业商业信用融资的影响较大,且显著水平较高,可以看出,企业规模越大,中小企业就能得到越多的商业信用融资。行业因素对于企业商业信用融资有一定的影响,但系数并不是太大。原因在于行业发展比较好会使该行业的企业有较高的利润,从而使得企业的资金流动有更大的灵活性,上下游企业间也能提供或者得到更多的商业信用融资。但资金充足的企业可能对商业信用融资的依靠程度会降低,所以高行业景气度并不意味着企业得到的商业信用融资会得到大幅的增加。银行信贷对与商业信用融资的影响比较显著。本文对中小企业分析的实证结果支持了互补关系,结合石晓军和李杰(2009)对我国上市公司的实证研究结果,可以得出我国商业信用融资与银行信贷的互补关系不仅存在于上市公司等大企业中,也在中小企业身上得到体现。实证结果的影响系数接近于0.3,这是一个较高的比例,出现这一结果的原因可能不仅仅是由于前文所提到的“信号说”,这也与我国的不太完善的金融体系相关。同发达国家相比,我国信用体系也不够健全。尽管银行信贷支持少的企业有更多的商业信用需求,但由于信息不对称的存在,使得商业信用提供者无法了解商业信用需求者的具体信用情况,此时那些获得银行信贷支持多的企业由于有更好的偿债能力、投资机会和发展前景以及信用水平,因此更容易受到信用提供者的青睐。因此,在我国的金融体系中,中小企业商业信用融资与银行信贷之间存在着较强的互补关系。盈利能力对于中小企业商业信用融资的影响显著且系数较大,本文的实证结果表明盈利能力好的中小企业能够得到较多的商业信用融资。虽然盈利能力较好的企业一般并没有太多外部资金的需求,而且由于其自身经营状况较好,会比较容易得到银行信贷的支持,这样对于商业信用融资的依赖性就更小了。但由于中小企业的经营灵活多变的特点,对资金需求的周期一般较短,且对时间的要求比较高。相比于繁琐的银行信贷手续,更倾向于简单快捷的商业信用融资。 表3 Hausman 检验结果 表4 回归结果 本文利用相关中小企业的数据,通过动态的面板数据分析。研究了中小企业的银行信贷、企业盈利能力以及商业信用融资之间的关系,结果发现哪些盈利能力较差,以及难以得到银行信贷支持的企业获得的商业信用融资也比较少。而这些中小企业往往是最需要商业信用的支持来改善经营状况的企业。对于中小企业融资渠道而言,我国的金融体系一直存在着过于依赖银行信贷的畸形发展。由于银企之间的信息不对称,信贷配给成了限制中小企业发展的一道屏障。从理论和实证分析结果来看,信贷配给不仅减少了企业获得的信贷资金,同时也遏制了企业商业信用的使用。我国急需要进一步完善相关金融体系来支持中小企业的发展,如扶持小贷公司的发展等,因为这些机构能比银行得到更详细的企业信息。扶持这些机构的发展既有利于控制融资过程中的金融风险,又能提高企业的信贷水平。同时,更高的信贷水平也会改善企业的商业信用融资。当然,企业自身也应当努力提高经营管理能力,控制成本。进而提高自身的盈利能力,从而获得更多的商业信用支持。 [1] 刘民权、徐忠、赵英涛:《商业信用研究综述》,《世界经济》2004年第1期。 [2] 石晓军、张顺明、李杰:《商业信用对信贷政策的抵消作用是反周期的吗?》,《经济学(季刊)》2009年第1期。 [3] 张铁铸、周红:《上市公司提供商业信用的影响因素研究》,《财贸研究》2009年第3期。 [4] 徐晓萍、李猛:《商业信用的提供:来自上海市中小企业的证据》,《金融研究》2009年第6期。 [5] 景永平、包立馨:《赊销模式下中小企业的信用政策及其管理方略》,《财会研究》2002年第8期。 [6] 谢诗蕾:《所有权性质、盈利能力与商业信用的提供》,《上海立信会计学院学报》2011年第3期。 [7] 刘康兵:《商业信用需求的影响因素及融资约束实证研究》,《中国市场》2011年第5期。 [8] 王喜:《市场竞争、银行信贷与上市公司商业信用》,《财贸研究》2011年第3期。 [9] Petersen M Rajan R.Trade Credit:Theories and Evidence,Review of Financial Studies,1997. [10] Atanasova C,Wilson N.Disequilibrium in the UK Corporate Loan Market,Journal of Banking and Finance,2004. [11] Mateut S,Bougheas S,Mizen P.Trade Credit,Bank Lending and Monetary Policy Transmission,European Economic Review,2006. [12] Ge Y,Qiu J.Financial Development,Bank Discrimination and Trade Credit,Journal of Banking and Finance,2007.

五、结论

猜你喜欢

今日农业(2021年12期)2021-10-14

知识经济·中国直销(2018年10期)2018-11-06

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

知识经济·中国直销(2017年12期)2018-01-03

知识经济·中国直销(2017年11期)2017-11-28

商周刊(2017年6期)2017-08-22

商场现代化(2016年29期)2016-12-23

太空探索(2016年7期)2016-07-10

现代商贸工业(2016年35期)2016-04-09