国际黄金价格的基于分数阶差分的FAR预测模型

2013-01-29 02:57张德生郭雄娃侯晓英

陕西科技大学学报 2013年1期

刘 伟, 张德生, 郭雄娃, 侯晓英

(西安理工大学 理学院, 陕西 西安 710054)

0 引言

黄金作为一种贵重金属,具有多重属性.自从布雷顿森林体系解体后,黄金从官方限价转变为市场定价,金价走势一直起伏不定.又由于黄金的特殊属性和历史地位,以及政治、经济等各方面因素都会影响金价,金价走势也一直难以准确预测.因此,研究黄金价格的波动具有非常重要的意义.

目前,时间序列的方法是预测黄金价格的一种普遍方法.它是通过研究历史数据的特征来对未来数据进行预测,模型解释力较强.常用的时间序列模型有FAR模型、ARFMA模型、EGARCH、GARCH-M、ARMA-GARCH等GARCH族模型.如:惠军等[1](2007)利用改进的函数系数自回归建模方法对上海股市日收益率进行建模和短期预测.田玲、张岳[2](2010) 用M-GARCH模型对我国保险公司投资风险的经济资本度量方法进行了讨论,并利用该方法对国内某公司进行了实证研究.朱艳科[3](2011)首先对样本数据进行平稳性处理和ARCH效应检验,在满足GARCH建模条件下建立EGARCH(1,1)模型,实例检验和分析人民币汇率波动性.王博[4](2012) 研究上证指数收益过程,以2004年9月30日至2011年9月30日期间的上证指数收盘价为基础,验证序列的相关性、稳定性及异方差性.

本文通过利用重标度极差(R/S)分析法可以发现,经过预处理后的国际黄金价格月度数据具有长记忆性的特征.为此,文中利用分数阶差分的方法对数据进行处理,建立了国际黄金价格的基于分数阶差分的FAR预测模型并进行了实证研究.

1 函数系数自回归(FAR)模型

由Chen和Tsay(1993)引入的函数系数自回归模型(FAR)[5]具有以下形式:

Xt=a1(Xt-d)Xt-1+a2(Xt-d)Xt-2

+…+ap(Xt-d)Xt-p+σ(Xt-d)εt

(1)

其中{εt} 是均值为0,方差为1的独立随机变量序列,且εt与Xt-i(i>0)独立;函数系数a1(·),…,ap(·)未知.该模型为Priestley(1981)状态依赖模型的特例.为简单起见,我们称变量Xt-d为模型依赖变量,而模型记为FAR(p,d).

2 R/S分析和分数阶差分

2.1 R/S分析

R/S分析法[6]是Hurst为了识别长期相关性,在1951年提出来的,它可以用来检验时间序列的长记忆性.对于一个时间序列样本,

(2)计算时间序列的域:

R=max(Z1,Z2,…,Zn)-min(Z1,Z2,…,Zn)

(3)计算其采样子序列的标准差:

(4)计算子序列的重标定域:R/S=R/S;

(5)求解Hurst指数:(R/S)n=CnH(H为Hurst指数,C为常数).在实证研究中,为了计算H值,通常对(5)式做对数变换,利用OLS方法求解H,回归方程如下:

log10((R/S)n)=log10C+Hlog10(n)

式中ln(n)的系数 就是Hurst指数.

2.2 分数阶差分

为了消除时间序列的长记忆性,需要对经过预处理之后的时间序列Xt={x1,x2,x3,…,xn}进行分数阶差分[7],得到具有短记忆性特征的序列:Wt={w1,w2,w3,…,wn}

(2)

根据式(1)可知,要对Xi进行差分,需要用到观测点之前的无穷多个数据Xt-1,Xt-2,…,而且表达式是无穷和,但是在实际上是不可能实现的,因此,必须做出合理的近似,假设当t≤M时πi足够小到可以忽略,那么式(1)就变换为:

(3)

2.3 分数积分

3 基于分数阶差分的FAR模型

3.1 样本的选取

本文选取2005年3月至2012年4月伦敦黄金交易所下午交易时间的月度数据,单位为:美元/盎司.数据来自http://www.lbma.org.uk/.共86个数据,前81个数据进行模型拟合,后5个数据作为预测样本,用来检验模型的预测效果.

3.2 平稳性检验和平稳化处理

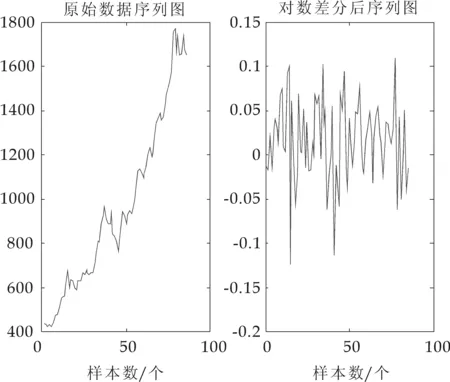

序列平稳是建模的前提条件,因此,需要对序列进行平稳性检验.国际黄金价格月度数据和对数差分后的时间序列如图1所示.

图1 黄金价格原始数据与对数差分后数据

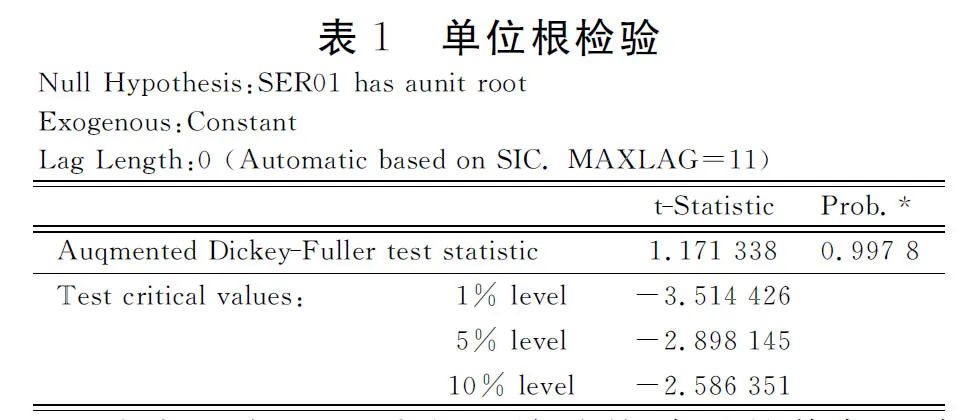

从图1(左)中可知,国际黄金价格月度数据呈现出非平稳性,而对数差分后的数据大致在零附近上下波动,呈现出平稳性,为了能够更准确的说明上述结论,下面从理论上检验序列的平稳性.本文采用的检验方法是ADF单位根检验.首对国际黄金价格月度数据进行平稳性检验,应用Eviews5.0计算结果如表1所示.

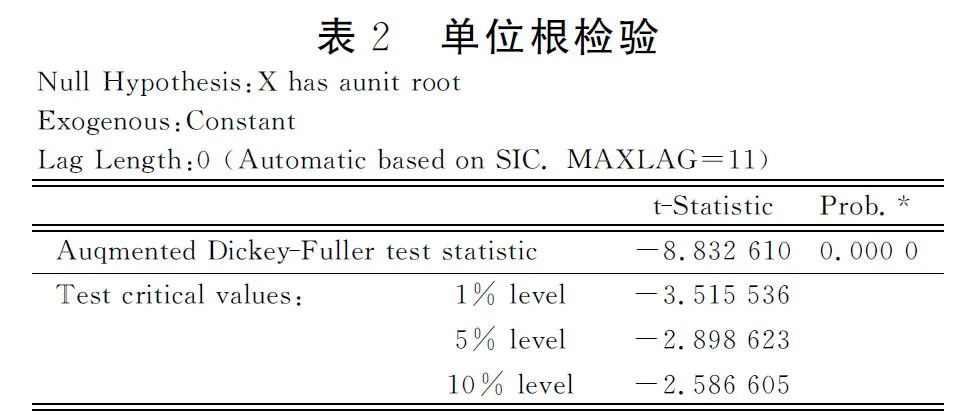

从表1中可以看出,t检验统计量的值都比各显著性水平下的临界值大,说明t统计量值落在了零假设的接受域内,而且检验概率值也比各显著性水平大,因此,接受零假设:序列有单位根,即国际黄金价格月度数据序列不平稳.对原始数据进行对数差分,如图1 (右),下面对对数差分后的数据进行平稳性检验,应用Eviews5.0计算结果如表2所示.

从表2中可以看出,检验概率值也比各显著性水平小,因此,序列不存在单位根,即对数差分后的序列是平稳的.

3.3 R/S分析和分数阶差分处理

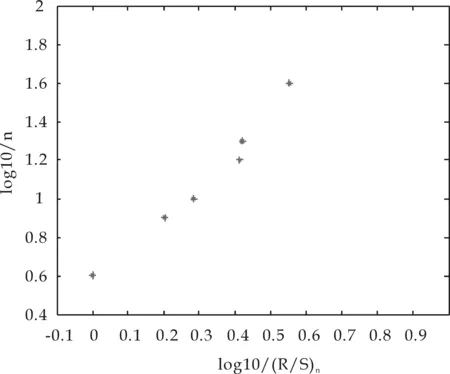

对经过预处理后的数据进行R/S分析,样本个数N=80,本文取用6个能被80整除的n,分别是4, 8,10,16,20,40.

采购物流子系统的建设,需要根据企业现代化物流管理工作的基本需要进行合理设计。通过汇总企业各项供应管理工作,建立一个完善的包装、管理、运输及信息体系,保障物流采购工作得到全面化提升,提升企业物流管理水平与质量。采购物流子系统的建设主要由货源地的信息系统、物流企业信息链系统、企业收货信息系统三个方面共同构成。通过这三个子系统的建设可以实现对货源信息进行查询,在货物运输的过程中,了解货物动态,并实现对到货信息的统一管理,完善整个采购物流子系统的功能。从而简化物流采购管理流程,提升采购物流管理的规范性,实现物流采购双方利益的最大化。

通过R/S分析的计算步骤,我们可以得到表3.

表3 R/S分析

对表3中的数据进行回归拟合,首先得到散点图如图2所示.

图2 散点图

利用Matlab7.0和Eviews5.0编程计算可得如下的回归方程

log10((R/S)n)= -0.419 416

+0.714 719 log10(n)

(4)

由(4)式可知H=0.714 719>0.5,因此,根据(2.1)所述序列具有长记忆性.

由于本文FAR模型是针对差分数据建立的,而由以上可知,预处理后的国际黄金价格月度数据具有长记性的特征,因此,我们对其进行分数阶差分处理,再对分数阶差分后的序列进行H值的计算,得到H=0.553 930.已经很接近与0.5,即经过分数阶差分后,我们已经基本消除了序列的长记忆特征.

预处理后的国际黄金价格月度数据和分数阶差分后的序列图如图3所示.

图3 分数差分效果图

3.4 基于分数阶的FAR模型的建立和预测

运用改进的交叉核实准则[5]对函数系数进行估计,利用Matlab7.0编程计算可以得到滞后阶p=2,最适宜的带宽为h=0.057 8.因此,本文所建立的FAR模型的表达式为:

Xt=θ1(Xt)Xt-1+θ2(Xt)Xt-2+εt

(5)

其中,Xt表示国际黄金价格月收益率序列对数差分后的第t个数据.εt是随机误差,E(εt)=0且Var(εt)σ2<∞.

利用所建立的模型,经过分数积分还原计算后,得到了基于分数阶差分的FAR模型对国际黄金价格月度数据的拟合值和真实值比较结果,如图4所示.由图4可知,拟合值与真实值比较接近,拟合精度较高.

图 4 模型拟合图

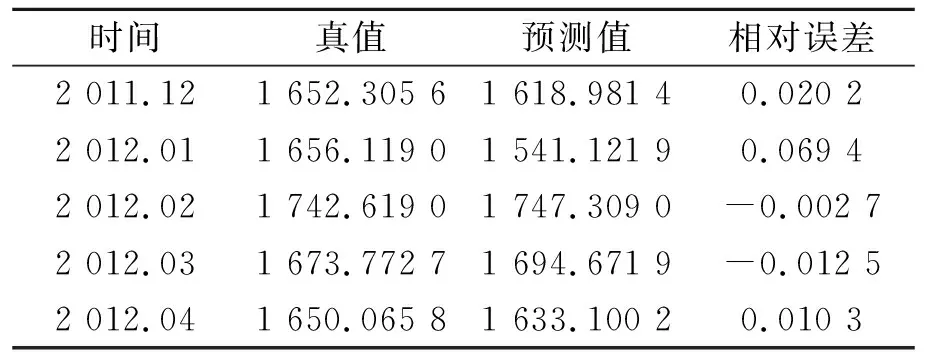

采用χ2检验法对残差序列进行白噪声检验,利用Matlab7.0编程计算χ2统计量的值为22.161 0,小于在显著性水平0.01下χ2检验的临界值23.209 3.因此,接受残差序列是白噪声的假设,模型是稳定的,可以进行预测.预测结果如表4.

表4 基于分数差分的FAR模型预测结果

3.5 模型预测比较

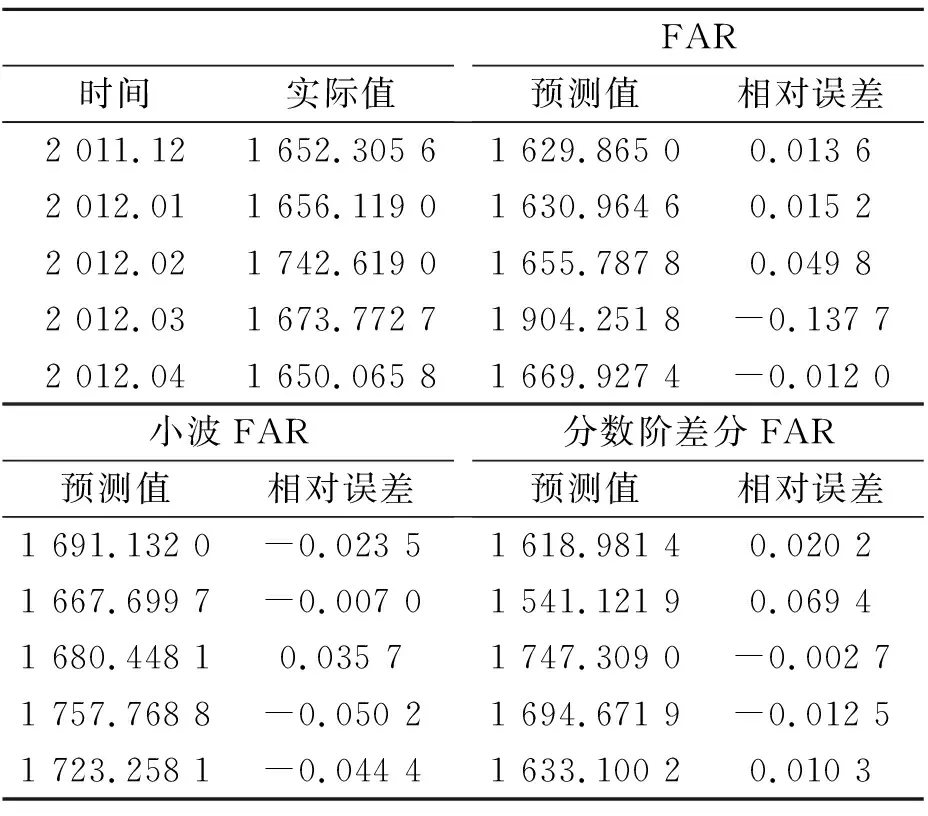

为了检验所建立的模型的优劣,对FAR模型、基于小波的FAR模型和基于分数阶差分的FAR模型的预测结果进行比较,并计算出其平均绝对误差(MAE)和均方误差(MSE),如表5和表6,预测结果比较图如图5所示.

图5 国际黄金价格的预测效果图

时间实际值FAR预测值相对误差2 011.121 652.305 61 629.865 00.013 62 012.011 656.119 01 630.964 60.015 22 012.021 742.619 01 655.787 80.049 82 012.031 673.772 71 904.251 8-0.137 72 012.041 650.065 81 669.927 4-0.012 0小波FAR预测值相对误差分数阶差分FAR预测值相对误差1 691.132 0-0.023 51 618.981 40.020 21 667.699 7-0.007 01 541.121 90.069 41 680.448 10.035 71 747.309 0-0.002 71 757.768 8-0.050 21 694.671 9-0.012 51 723.258 1-0.044 41 633.100 20.010 3

表6 模型MAE、MSE的对比

从表6中可以看出,各模型的MAE和MSE从小到大依次是:基于分数阶差分的FAR模型、基于小波的FAR模型和单纯的FAR模型.说明FAR模型对经过分数阶差分后的国际黄金价格序列具有更好的解释能力,模型预测精度较高.

4 结论

本文对国际黄金价格月度数据建立了基于分数阶差分的FAR模型,并与基于小波的FAR模型和单纯的FAR模型进行了比较分析.由于利用分数阶差分处理后有效的去除了数据的长记忆性,因此,基于分数阶差分的FAR模型具有较高的预测精度.

[1] 惠 军,武志辉,缪柏其.改进的函数系数自回归建模方法对上海股市实证研究[J].运筹与管理,2007,16(4):107-110.

[2] 田 玲,张 岳.基于GARCH模型的我国保险公司经济资本度量[J].保险研究,2010,33(3):37-41.

[3] 朱艳科.基于EGARCH模型的人名币汇率波动性研究[J].广西科学.2011,18(1):102-104.

[4] 王 博.基于ARMA-GARCH模型的上证指数研究[J].科学技术与工程,2012,12(5):1 219-1 221.

[5] 范剑青,姚琦伟.非线性时间序列——建模、预报及应用[M].北京:高等教育出版社,2005:243-248.

[6] Hanman E.J.Recursive estimation of mixed autogressive-moving[J].Biometrika,1982,69(1):81-94.

[7] 胡申敏,许维胜,王中杰,等.基于分数差分和Fuzzy-Ar的网络流量建模和预测[J].计算机工程与应用,2006,42(19):104-107.

猜你喜欢

数学物理学报(2021年3期)2021-07-19

工程与建设(2019年5期)2020-01-19

中国外汇(2019年10期)2019-08-27

厦门理工学院学报(2016年1期)2016-12-01

商(2016年26期)2016-08-10

商(2016年14期)2016-05-30

湘潭大学学报(哲学社会科学版)(2015年5期)2015-11-25

中国记者(2015年8期)2015-05-09

中国记者(2014年4期)2014-05-14

中国记者(2014年9期)2014-03-01