对比分析两次危机中房地产企业营运资金管理效率

2013-03-14 07:04石意如

梧州学院学报 2013年4期

石意如

(梧州学院,广西梧州543002)

对比分析两次危机中房地产企业营运资金管理效率

石意如

(梧州学院,广西梧州543002)

第一次危机为以后危机中营运资金管理储存了经验,从而减少了危机对企业的影响,由于企业对管理环境研究不够,割裂了各项目之间内在的逻辑关系,使得企业营运资金管理效率偏低,因此提出立足于环境、以风险为导向、嵌入价值链管理的企业营运资金管理模式。

营运资金管理;逻辑关系;风险导向;嵌入价值链

亚洲金融危机、美国次贷危机与欧美主权债务危机使我们不得不重新审视危机对企业管理的影响,每次危机产生首先直接影响的是企业的营运资金,因此营运资金管理在企业中的地位日益凸显,尤其在危机时期,本文结合占有营运资金较多的房地产行业对比分析1998年与2008年两次危机中房地产企业营运资金管理效率,以求有益于房地产企业(甚至所有企业)在危急中高效管理营运资金。营运资金管理效率主要表现在流动性与周转情况两个方面,因此,本文从短期偿债能力与营运资金周转两个方面分析营运资金管理效率,短期偿债能力分析流动比率与速动比率,营运资金周转分析应收账款周转期与存货周转期。为了对比分析1998年亚洲金融危机(后文简称第一危机)与2008年全球金融危机(后文简称第二次危机)中房地产企业营运资金管理效率,将1997~2000年与2007~2010年的相关数据进行对比,分析两次危机前后房地产企业营运资金管理效率。

一、短期偿债能力分析

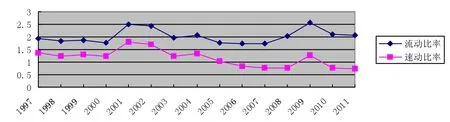

1997~2011年房地产行业流动比率与速动比率变动趋势见图1,对比分析1997~2000年与2007~2010年两段曲线可知:

(1)1997年至2000年流动比率有所减小,但是总体变化不大,2007年至2009年流动比率逐年增大,2009年至2010年流动比率减小,但是2010年的流动比率比2007年大0.36,两次危机前后速动比率的走势与流动比率相似。

(2)1997~2000年流动比率的均值为1.85,速动比率的均值为1.29,2007~2010年流动比率的均值为2.11,速动比率的均值为0.90,第二次危机中房地产行业流动比率增大,但是速动比率反而减小,说明第二次危机中存货存量增加。

(3)两段曲线对比发现第一次危机前后短期偿债能力没有太大变化,第二次危机前后短期偿债能力呈倒V型,说明第一次危机中企业营运资金管理并没有随企业外部环境的变化而变化,第二次危机中企业积极调整营运资金管理策略,应对环境变化。

(4)两次危机后流动比率与速动比率都有大幅度增加,第一次危机后两年才出现,第二次危机一出现两大比率就大幅度增加,第一次危机两大比率增加到回归常态持续了3年,第二次危机只持续了两年,说明第二次危机出现企业就采取预案应对,才尽可能减少危机影响。

图1 1997~2011年房地产行业流动比率与速动比率趋势图

二、营运资金周转分析

1997~2010年房地产行业应收账款周转期与存货周转期的变动趋势见图2,对比分析1997~2000年与2007~2010年两段曲线可知:

(1)1997年至1999年存货周转天数有所增加,但是增加不显著,2000年在1999年的基础上周转期减少了17.7天,存货周转期比较稳定,均值为108.43天。2007~2010年存货周转期呈显著的倒U型,2007与2010年存货周转期都只有几天,而2008年与2009年存货周期都为110天左右;说明第一次危机对房地产存货周转影响不大,而第二次危机对企业存货影响很大,且很不稳定。

(2)1997至2000年房地产行业应收账款周转期呈显著的倒U型,1997年与2000年应收账款周转期只有约25天,但是1998年与1999年应收账款周转期约为85天。2007年至2010年应收账款周转天数都很小,最高为1.4天,最低为0.3天,说明第一次危机中企业并没有加快回收应收账款,而在第二次危机中企业为了保证短期资金平衡,千方百计地加快回收应收账款。

(3)从2002年开始企业存货周转期波动较大,由于国家刺激房地产投资,房价大幅提升,开发商大量囤积商品房获取暴利,导致2007~2009年存货周转期增大,2010~2011年存货周转期剧增与国家打击高价房导致商品房需求萎缩相关。

(4)房地产行业自2001年起一直致力于应收账款管理、且效果比较明显,而对存货管理并不是很重视,尤其在第二次危机时期,房地产行业妄想通过加快应收账款管理来补充流动资金,以免造成企业资金链断裂,但是效果并不明显。

图2 1997~2011年房地产行业应收账款周转期与存货周转期趋势图

三、原因分析

两次危机发生后,虽然政府都采取比较宽松的货币政策与积极的财政政策,但是两次危机期间房地产行业短期偿债能力趋势线、应收账款周转期趋势线以及存货周转期趋势线并不相似,笔者认为主要原因有两个方面。第一,两次危机的影响程度不一样。1998年金融危机局限于亚洲,是区域性的金融危机,更多影响的是金融领域,而2008年是全球性金融危机,影响面与影响层次远远大于1998年的危机,影响的不仅仅是金融领域,还深入到实体经济,2007年以后的存货周转期表明全球市场萎靡不振,导致房地产行业的存货周转非常缓慢。第二,第一次危机为第二次危机储备了管理经验。第一次危机虽然影响比第二次小,通过经历第一次危机洗礼,企业积累了一些应对危机的管理经验,对减少第二次危机有一定的积极作用,两次危机的影响持续时间不同就是一个有力的佐证。第二次危机中营运资金管理虽然比第一次危机中管理效率有所提高,但是也存在一些问题。

(1)企业对外部环境研究不够。在2009年商品房价格飙升,远远超出合理价位区间,房地产开发企业并没有理性的反思,为了获得高额利润,持续开发与增加商品房存量,从而使得在2010年国家宏观政策调整之后,房地产市场持续萎缩的情况下,房地产企业存货量持续增加,导致一些企业短期资金周转非常困难,以至不得不退出市场。另外,国家持续打击高价房使房价回归到理性区间,房地产企业没有认真研究房地产市场供需矛盾,而是单边地持续性对抗,使得房地产市场供需矛盾日益恶化,企业自身营运资金周转缓慢。

(2)企业营运资金管理割裂了营运资金之间的内在联系。自2001年以来房地产企业应收账款周转期很短,而存货周转期波动很大,一味关注应收账款的周转而忽视存货周转以及其他营运资金项目的周转,一味强调企业内部管理而忽视企业外部接点管理,使得企业营运资金管理效率低下,只有厘清营运资金各项目之间的内在空间逻辑与时间逻辑关系,才能拓宽企业营运资金整体管理效率的提升空间。

因此,要构建立足于环境、以风险为导向、嵌入价值链管理的新营运资金管理模式,其特点有,①立足于环境。环境是企业营运资金管理的起点,企业只有认真研究环境才能确定有差异的营运资金管理策略,不同生命周转期营运资金管理策略有差异,常态与非常态环境中营运资金管理策略有差异,这都是立足环境确定营运资金管理策略的结果。②以风险为导向。现行营运资金管理关注营运资金的流动性与周转情况,权衡两者使之实现帕累托均衡状态是营运资金管理的核心,真正要实现帕累托状态很难,只要能满足两者的共性就可以,而流动性与周转的共性可以归纳为风险在可接受范围之内,因此营运资金管理以风险为导向,可以统驭流动性与周转两大子目标。③嵌入价值链管理。现行营运资金管理孤立地管理营运资金各项目,既割裂了各项目之间的联系,也有损营运资金管理整体效率,如果将营运资金项目根据价值链重新分类,且将各项目有机地嵌入企业价值链管理,既能厘清各项目之间的内在逻辑关系,也能从价值链管理的角度管理企业营运资金,使营运资金管理提高到价值链管理高度。④公正权衡相关利益主体之间的利益关系。基于价值链管理营运资金只是针对营运资金管理营运资金,其深层次隐含着价值链相关利益主体之间的利益关系管理,而权衡利益相关主体利益关系的关键是利益分配公正,这为应收款项、应付款项及存货等营运资金项目协调周转提供了深层次的保障基础。

四、小结与建议

两次危机对房地产行业营运资金管理的影响存在差异,在第二次危机中,房地产企业应对危机显得更加成熟,但是由于企业对管理环境研究不够深入,割裂了各项目之间的内在逻辑关系,危机时期企业营运资金管理效率的提升并不明显,只有厘清营运资金各项目之间的内在逻辑关系,立足于环境、以风险为导向、将营运资金管理嵌入价值链管理,企业营运资金管理效率才能大幅度提升。

[1]石意如.兼容性视角下企业营运资金管理模式之修正[J].财会月刊,2011(9):85-86.

[2]陈学玲.基于价值链管理的我国中小企业财务管理探究[J].财会研究,2008(14):47-48.

[3]石意如.渠道视角的营运资金管理改进:以中恒集团为例[J].财会月刊,2011(12):66-67.

[4]王丽娜,高绪亮.营运资本政策研究综述.财会研究,2008 (17):50-53.

[5]郭楠,干胜道.突发事件中的营运资金管理.财会通讯,2009 (11):96-97.

附:

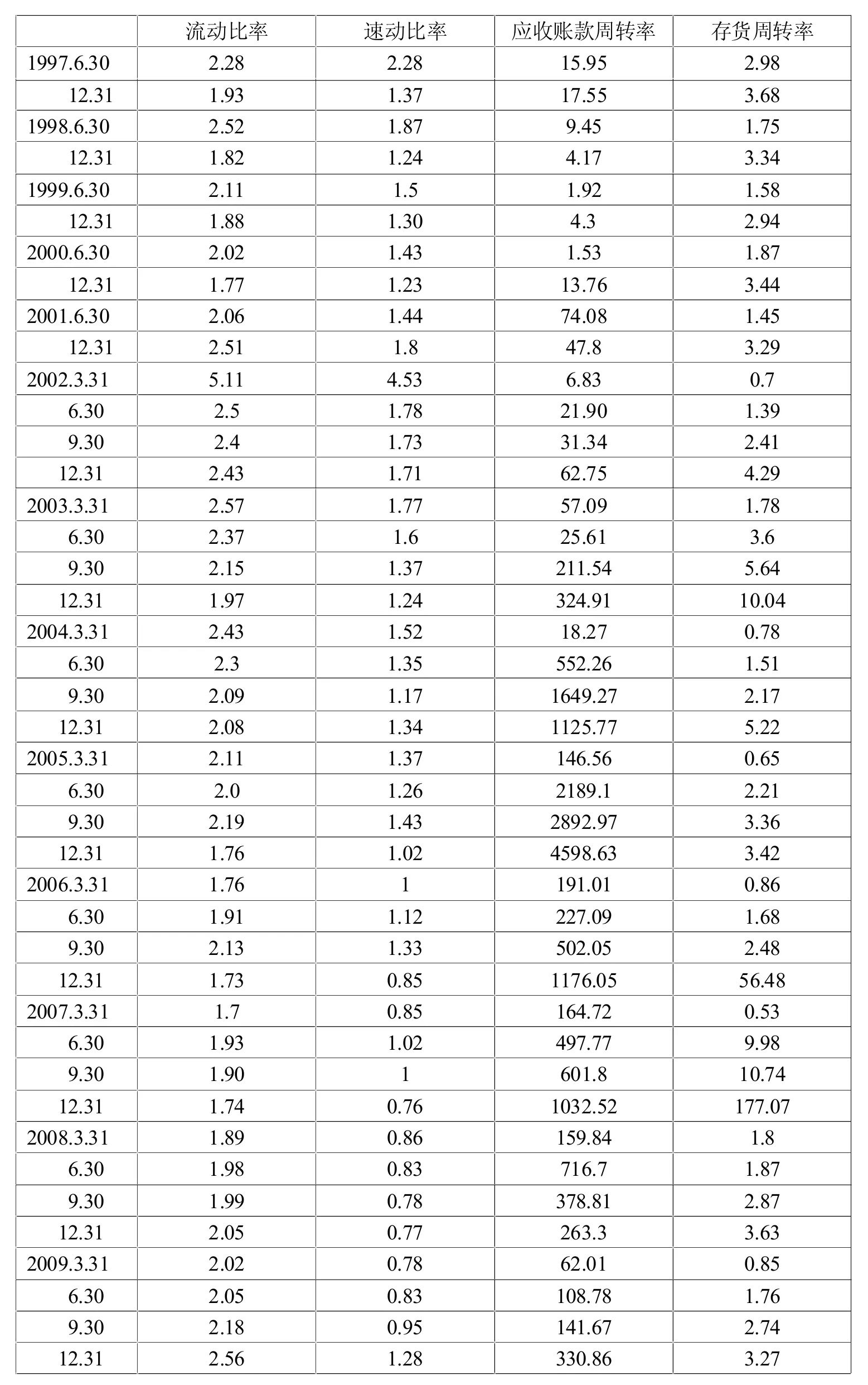

1997-2011年房地产行业营运资金管理相关指标

1997-2011年房地产行业营运资金管理相关指标

(责任编辑:覃华巧)

A Com parative Analysis of M anaging Efficiency ofWorking Capital of Real Estate Enterprises During Two Crises

Shi Yiru

(Wuzhou University,W uzhou 543002,China)

The first crisis provides experience for themanagementofworking capital in the next crisis so that the influence of crisison enterprises can be reduced.Taking into account insufficient research intomanaging conditions,separation of logical relations among all the items and low managing efficiency ofworking capital,this paper proposes amanagingmode for enterprises’working capitalmanagementwhich is based onmanaging conditions,risk-orientation and inserted value-chainmanagement.

Working capitalmanagement;Logical relation;Risk-orientation;Inserted value-chainmanagement

F293.338

A

1673-8535(2013)04-0020-05

石意如(1977-),男,湖南邵阳人,梧州学院副教授,硕士,研究方向:内部控制与资本市场。

2013-06-06

猜你喜欢

工程与建设(2019年3期)2019-10-10

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

商场现代化(2018年18期)2018-12-21

中国市场(2018年15期)2018-06-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国教育技术装备(2015年19期)2015-03-01

电影新作(2014年4期)2014-02-27

太原城市职业技术学院学报(2014年7期)2014-02-27