存款准备金率频繁调整的原因及经济效应分析

2013-07-31 00:58邓雄博

时代金融 2013年2期

邓雄博

(云南财经大学金融学院,云南 昆明 650221)

一、引言

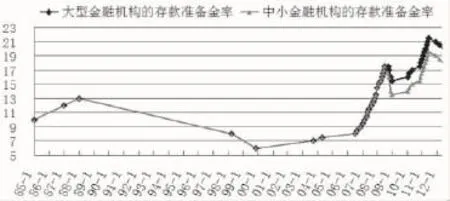

为保证客户提取存款和资金清算需要,中央银行规定各商业银行等金融机构存放在中央银行的存款占金融机构存款总额的比例叫做存款准备金率。中央银行通过调整法定存款准备金率来收缩或扩张信用,实现调控宏观经济的目的。法定存款准备金率政策从1984年公布以后,最初使用并不频繁,从1984~2005年总共才使用7次。但从2006年7月至2012年5月,我国中央银行共计上调法定存款准备金率38次。尤其从2007年开始,中国中央银行对存款准备金率进行频繁调整。2007年1月份到2008年6月份,我国经济面临着增长过热和通货膨胀的压力,这期间,中国人民银行共上调存款准备金率16次。但是,到了2008年下半年,由于全球金融危机的影响,我国经济出现紧缩现象,中国人民银行也相应下调4次准备金率。然而,到了2010年初,我国面临的通货膨胀压力再次增大,房地产泡沫逐渐呈现,为了应对经济再次过热的风险,中国人民银行从2010年1月起开始连续上调存款准备金率,到2011年6月已连续上调12次,使得存款准备金率达到历史最高点,其中大型金融机构的法定存款准备金率高达21.5%。2011年7月后,物价过快上涨的势头得到初步遏制,而欧洲主权债务危机不断升级,这对我国经济增长的负面影响可能将不断显现,我国经济形势变得不容乐观。于是中国人民银行于2011年12月开始下调存款准备金率,2012年又下调两次存款准备金率。从图1可以看出,近几年来,中央银行运用法定存款准备金率政策的力度是空前的。

图1 1985年至2012年存款准备金率的变化情况

二、存款准备金率频繁使用的原因分析

从宏观经济来看,首先,这根源于我国经济发展结构不尽合理。长期以来,我国的固定资产投资增速高居不下,经济增长对投资的依赖性非常之大,而投资又需要大量的货币投放作为支撑。所以,当经济过热时,央行运用上调存款准备金率来限制信贷,进而影响投资使经济降温;当经济形势不乐观时,央行下调存款准备金率来释放信贷,从而支持投资。另外,由于信贷规模和外汇储备的快速增长,使得货币总量的规模大幅增加,市场流动性过剩日趋严重,从而导致房地产价格不断上涨,物价上涨。这些经济状况促使央行不断上调存款准备金率,控制市场流动性,减少房地产泡沫,抑制通货膨胀。

从调控工具来看,传统的货币政策调控手段主要有法定存款准备金率、贴现率和公开市场业务三种。在目前我国的经济环境下,法定存款准备金率是比较有效的政策工具。由于商业银行不会轻易选择向中央银行贴现,因为这种做法会让银行声誉受损。商业银行会选择其他手段来筹措资金。所以,使用再贴现率这一货币工具,中央银行会处于被动地位,不能有效的控制货币供应量。而且,再贴现率的变动会引起市场利率的波动,这就会影响企业或商业银行的投资与决策。另外,公开市场业务主要依靠发行国债和央票来实现。而我国国债的期限大多数为中长期,以及发行央票使得央行承受较高的资金成本。这就导致中央银行频繁使用法定存款准备金率这一政策工具。

三、存款准备金率政策的经济影响

法定存款准备金率变动对经济增长的作用,可从扩张政策与紧缩政策分别论述。

(一)扩张性货币政策的经济增长效应

这里的扩张指中央银行降低法定存款准备金率的行为。在经济处于萧条的时候,中央银行会实施扩张性的货币政策。在中央银行降低法定存款准备金率的情况下,存款类金融机构就会拥有更多的超额存款准备金,从而货币乘数会提高,货币供应量增加。这样通过影响货币存量进而对整个经济产生作用。不过,在这种经济背景下,中央银行利用存款准备金率这一货币政策来实现经济增长可能面临不确定性。这种不确定性一是来自于商业银行的谨慎心态。因为在经济萧条时期,商业银行面临的违约风险是最为严重的。经济的紧缩使商业银行在经济繁荣时投放出去的贷款可能有一部分变成坏账,银行自身的资产质量也因此恶化。这时,商业银行的风险意识最强。所以即使中央银行降低存款准备金,给出扩张的信号,但此时的商业银行仍无法确定经济会在何时复苏。故商业银行并不敢贸然把超额准备金的增量大部分贷出去。正是商业银行的这种谨慎态度使中央银行运用存款准备金率的效果大打折扣。另外一方面是来自公众投资意愿的低迷。因为在经济萧条期,投资需求低迷,公众被悲观情绪所笼罩,他们很难看到获利机会。从而不敢轻易增加投资规模。故即使中央银行实施扩张性货币政策,由于公众缺乏相应的投资需求,而使政策效果降低。所以,在经济萧条的初期,中央银行运用存款准备金率的效果并不那么明显。

(二)紧缩性货币政策的经济增长效应

这里的紧缩指中央银行提高法定存款准备金率来减少货币供给量的行为。中央银行利用法定存款准备金率调节经济的效果如何,取决于商业银行的超额准备金的状况。若商业银行超额准备金非常充足,以致法定存款准备金率上调后,仍有足够的超额准备金。则法定存款准备金率的提高不对货币供应量产生太大的影响,故对经济影响有限。如果在经济繁荣阶段,投资需求旺盛,贷款需求高,这是商业银行在这时期所保留的超额准备金较低,故法定存款准备金率的提高使商业银行难以用超额准备金去补充。所以商业银行必须靠收回或减少贷款来满足法定存款准备金率提高后的要求。从而可以有效抑制经济过热。但过度提高法定存款准备金率可能带来严重后果。一方面会加大信用风险,是商业银行的资产质量恶化,增大商业银行呆账坏账的计提,从而降低货币乘数。另一方面会导致贷款客户存款的消失,从而使基础货币下降。这样会破坏经济运行的稳定性。

四、存款准备金率政策作用的局限性

从理论上看,货币供应量由货币乘数和基础货币决定,当银行存在较高比例的超额准备金时,法定准备金率的变动可能只引起准备金的结构性调整,法定准备金率的变动可能被超额准备金率的相反变动所抵消,结果使这一政策工具失效。另外由于法定存款准备金率具有乘数效应,它的一个较小的变动就有可能引发货币供给量的大变动,利用它作为货币政策工具可能使其成为金融和经济不稳定的根源,从而导致经济的非稳定性。也就是说,法定存款准备金率巨大的杠杆效应可能使中央银行在使用它的过程中出现调整过度,利用它不仅不能实现经济稳定的目标,相反可能使成为破坏经济稳定性的根源。

从实践操作上来看,首先为应对上交存款准备金的需要,商业银行或是减少放贷,或是收贷,或是拆入资金,从而感到资金趋紧。银行资金紧张,必然引发市场资金趋紧。如果调整多次连续性的,这种紧张状态会变成持续性的。市场利率水平遂而上扬。其次,上调存款准备金率收紧了商业银行的流动性,减少了其可用放贷资金,使得资金大部分流向大型企业,增加了中小企业的融资难度和成本。另外,在物价已经全面上涨的情况下,如果银行存贷款基准利率仍然保持不动,势必使其与市场利率差距愈加拉大。这样资金市场会发生扰动,甚至有部分银行资产流向体系外,中央银行运用公开市场业务也将遇到困难,最后要被迫调整存贷款基准水平。

五、结语

存款准备金率的微小变动会引起社会货币供应总量的急剧变动,迫使商业银行急剧调整自己的信贷规模,从而给社会经济带来激烈的振荡。因此,各国中央银行在调整法定准备率时往往比较谨慎。然而,近几年,我国频繁上调法定存款准备金率。这会造成银行内部流动性紧张,实体经济资金短缺,甚至可能导致经济的不稳定性。本文通过对存款准备金率政策的介绍和作用机制,以及对经济影响分析,发现法定存款准备金率政策存在一定的局限性。因为单纯的提高或降低存款准备金率,解决宏观经济的问题是很难的。因此,存款准备金率应当与其他货币政策,如利率,贴现率和公开市场操作等协调配合使用,使实际利率变正,吸引市场上的资金流回金融机构里,然后再通过存款准备金率和央票将流动性冻结到央行,使得准备金率发挥出最大的调控效果。

[1]候彩霞.浅析我国频繁上调存款准备金率[J].文化商业2011,(8).

[2]李天宇.管窥存款准备金率的上调[J].文化商业2011,(7).

[3]刘玉峰.上调存款准备金率的政策效应分析[J].财政金融2011,(2).

[4]王敏.浅析我国频繁上调法定存款准备金率的原因[J].金融领域 2011,(5).

[5]祁绍斌.我国法定存款准备金调整的原因及其政策效果剖析[J].商业时代 2011,(9).

猜你喜欢

英语文摘(2020年10期)2020-11-26

科学导报(2019年38期)2019-09-03

中国外汇(2019年23期)2019-05-25

中国外汇(2019年22期)2019-05-21

郑州大学学报(理学版)(2014年4期)2014-03-01

四川大学学报(哲学社会科学版)(2014年2期)2014-02-28

河北金融年鉴(2012年0期)2012-03-25