短期动量效应与收益反转效应研究——基于中国中小板市场数据实证分析

2013-08-01 11:01冯科,郑琛

财经理论与实践 2013年2期

冯 科,郑 琛

(1.北京大学 经济学院,北京 100871;2.北京大学 软件与微电子学院,北京 102600)*

一、引 言

自市场有效性理论提出至今,对其争论便从未停歇过。从对市场有效性的质疑,再到对市场失效的利用,逐步推进的研究也渐渐形成了特定的概念和相关领域。由对市场有效性的质疑,引申出了“反应过度”与“反应不足”的概念。由对市场失效的应用,延伸出了“动量效应”与“反转效应”

我国中小板市场自2004年推出以来,获得了长足的发展,不仅增强了资本市场的多元化,也推进了资本市场的基础建设。同时,我国中小板上市公司普遍具有高成长性、高风险性、高收益性等特点,因而投资者自然会想到中小板市场是否存在动量效应与反转效应。本文将运用中小板上市公司的相关数据,来检验动量效应与反转效应,以期为投资者拟定投资策略提供参考。

二、文献综述

在动量效应与反转效应的实证研究方面,De Bondt & Thaler(1985)[1]对1926年1月~1982年12月纽约证券交易所上市的股票进行了研究。他们构造了反转策略,最终实现超额收益8%。Jegadeesh(1990)[2],以 及 Lehmann(1990)[3]研 究 发现,在更短的时间间隔内(月或者周)依然存在收益反转的现象,他们发现但在长期现象的研究方面,他们的结论与De Bondt &Thaler的研究结果并不完全一致,他们卖出在过去1~4个季度收益最差的10%股票(输者组合),买入收入最好的10%股票(赢者组合),并持有1~4个季度。发现这些组合均能实现正的收益,也就是说惯性投资策略非常有效。

Jegadeesh &Titman(1993)研究发现通过购买赢者组合,卖出输者组合的策略能够在未来的3~12个月产生正的超额收益[4]。但是这种策略往往无法持久,往往第一年的超常收益会在之后的两年逐渐消失。Chan,Jegadeesh & Lakonishok(1996)对美国股市的研究也发现了惯性现象,市场对信息的反馈是滞后的,也就是存在反应不足[5]。Conrad&Kaul(1998)发现120个策略中只有一小部分存在显著的超额收益,而且动量和反转投资策略的成功概率是相同的[6]。然而形成期区间受到限制的时候就会产生两种趋势。动量策略往往是在中期观测区间(3~12个月)内有利可图,而反转策略是在长期观测区间内有利可图。Moskowitz &Grinblatt(1999)研究了按行业分类投资组合的惯性效应,发现在美国股票市场上,行业组合有显著的惯性效应,且超常收益比个股组合更大[7]。

国内学者王永宏、赵学军(2001)对1993年以前上市的所有股票进行了实证检验,最终发现深沪市场存在明显的收益反转现象,但没有发现显著的收益惯性现象[8]。周琳杰(2002)发现,在卖空机制存在的情况下,动量组合的形成和持有期限与其收益呈负相关关系[9]。通过比较发现,期限为一个月的动量策略,其超额收益明显优于其他情况的策略组合。王志强、齐佩金、孙刚(2006)发现:小规模公司股票具有较大的动量收益;股价越低,动量效应越大;交易成本越高动量效应越大;被股票分析师关注的程度越低的股票动量效应越明显;成长性股票往往具有较高动量效应;换手率越高的股票动量效应往往越明显[10]。贺云龙、皮天雷(2006)认为,在中短期内,整体来看我国股市不存在显著的惯性或者反转策略[11]。潘莉、徐建国(2011)发现,A 股个股回报率在多种时间频率下都存在着明显的反转现象,交易量对于股票价格的惯性和反转均存在显著的影响[12]。贾颖、杨天化(2011),验证了不同市场投资者的策略选择,结果表明,欧美市场易出现惯性效应[13],亚洲市场易出现反转效应。谭小芬、林雨菲(2012)模拟了上证180的市场表现,对动量策略和反转策略的收益情况进行考察,从而验证动量效应和反转效应的存在性[14]。

综上所述,国外对于动量效应和反转效应的研究,基本结论还是比较一致的,一般结论是短期和长期存在收益反转现象,而中期则表现为动量效应。对于这些非有效性的解释主要集中于规模、账面价值比、成交量等因素。但是国内的研究则至今没有得出较为普遍的结论,甚至连是否存在动量效应或者收益反转现象都尚未达成一致意见。这与我国市场的“政策性”特点有很大关系,造成了中国股市具有不同于任何一种市场的波动形态。

三、动量与反转效应的理论分析

反应过度可以被表示为:

这也就是说,在投资者听到一连串的好消息之后的平均收益显著低于听到一连串坏消息之后的平均收益。

反应不足可以表示为E(rt+1|zt=G)>E(rt+1|zt=B),即当投资者听到好消息后的下一个阶段,市场上股票的平均收益要高于听到坏消息后下一阶段的市场股票收益。

一般认为,反转效应对应的是反应过度,动量效应对应的是反应不足,而反应过度和反应不足又与市场有效性存在着密切的关系。根据Fama市场有效理论,市场有效是指“股价能充分、及时地反映所有有关信息,使股价位于其合理的价位上,能正确地反映其内在价值”。如此一来,市场有效的特征就可以被表示为满足如下条件的情况:

其中,Ft-1代表在时刻t-1时的完全信息,Rjt表示在时刻t第j只股票的报酬率,Em(Rjt|Fmt-1)代表的是Rjt在市场信息集Fmt-1下的条件期望值,E(μjt|Ft-1)即表示在市场完全信息下,任意一只股票的超额报酬,上式所代表的意义就是说这种超额报酬为零,即股票反应了所有信息。

若存在过度反应的情况,由于超涨超跌现象的存在,股票的实际报酬率往往偏离股票的正常水平。在调整之前,将异常报酬率大于零的组合(μjt>0)称为赢者组合;同样的,将异常报酬小于零(μjt<0)的组合称为输者组合。当反向调整发生之时,E(μwt|Ft-1)<0,E(μlt|Ft-1)>0。这也就是说,反向调整的结果是,若存在超涨的情况,则其异常期望报酬率为负值;若存在超跌的情况,则其异常期望报酬率为正值。

四、实证分析

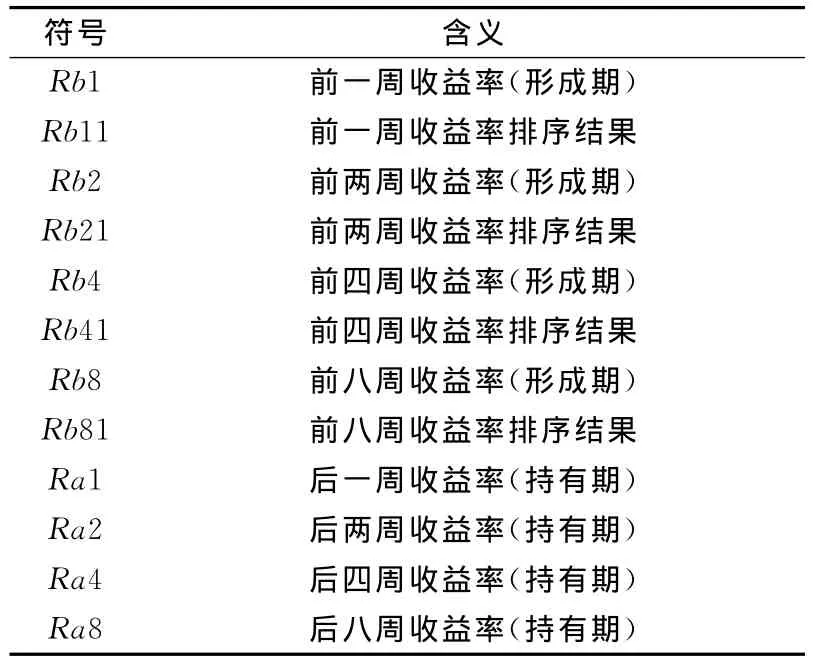

选取2011年1月~2012年4月的中小板市场所有股票数据进行分析和检验,效应的研究采用2011年的日交易数据,结果的验证采用2012年的日交易数据。各数据的符号如下表1所示。

表1 变量描述

现有研究集中在月、年频率上,选择周(Kang等(2002)、朱占宇等(2003))作为重叠频率,并将形成期和持有期设定为1周、2周、4周、8周(潘莉等(2011)),且研究市场的短期现象。

为了消除公司分配股利等因素的影响,计算日回报率的时候笔者对复权等进行了处理,并且在样本选择的时候,踢除了年度交易数据不全、被ST或者PT的股票。

本研究的样本公司,依据下列标准选取:(1)在研究期间内,被研究股票交易资料及财务资料健全。(2)剔除在研究期间内的ST、PT类上市公司。(3)上市已达半年的股票才纳入样本股票,以避免初上市股票股价和成交量的波动剧烈,从而影响研究结果。(4)策略形成期中有无交易周的股票或存在股价严重不正常现象的股票不进入该期策略样本。

(一)相关性分析

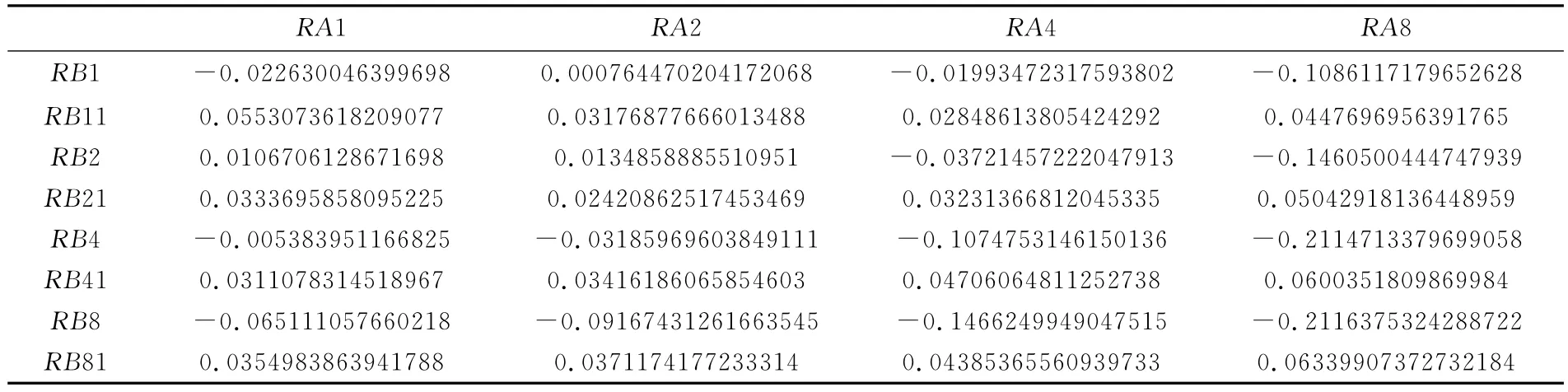

这里先从直观上来看形成期内收益率以及收益率排序与持有期内收益率之间的关系(这里的收益率全部是指对数收益率)。如表2所示。

表2 相关性分析结果

从上述相关系数矩阵可以看出,从短期来看,中小板市场大多数情况下存在反转效应。当形成期为一周时,持有期为一周、四周、八周的情况下市场均存在收益反转现象,即形成期收益率与持有期收益率负相关,且形成期收益率排序与持有期收益率正相关(排序越大表示收益情况越不理想);当持有期为两周时,形成期收益率与形成期收益排序所显示的结果是截然相反的,所以这种维度下我们不能确定市场是存在动量效应还是收益反转效应。

当形成期为两周时,持有期为四周、八周的情况下市场均存在收益反转现象,即形成期收益率与持有期收益率负相关,且形成期收益率排序与持有期收益率正相关(排序越大表示收益情况越不理想);当持有期为一周、两周时,形成期收益率与形成期收益排序所显示的结果是截然相反的,所以这种维度下我们不能确定市场是存在动量效应还是收益反转效应。

当形成期为四周、八周时,各种持有期情况下均存在反转效应,即形成期收益率与持有期收益率负相关,且形成期收益率排序与持有期收益率正相关。

从相关系数的绝对数来看,所有相关系数都非常低,最高的情况下(如形成期为八周,持有期为八周的情况)也仅有21%。从这个指标来看,说明中小板市场存在收益反转现象,并且能够采用反转策略实现超额收益显然是牵强的。

(二)抽样方法

本文采用Jegadeesh & Titman(1993)的重叠抽样法。将中小板市场中的个股以不同形成期p(1周、2周、4周、8周)的周收益率大小为基准来划分赢家投资组合和输家投资组合,然后观察两个投资组合在未来持有期q(1周、2周、4周、8周)的日收益情况由此构成赢家投资组合(winner)和输家投资组合(loser)的形成期为p持有期为q的惯性策略。具体实证方法如下:

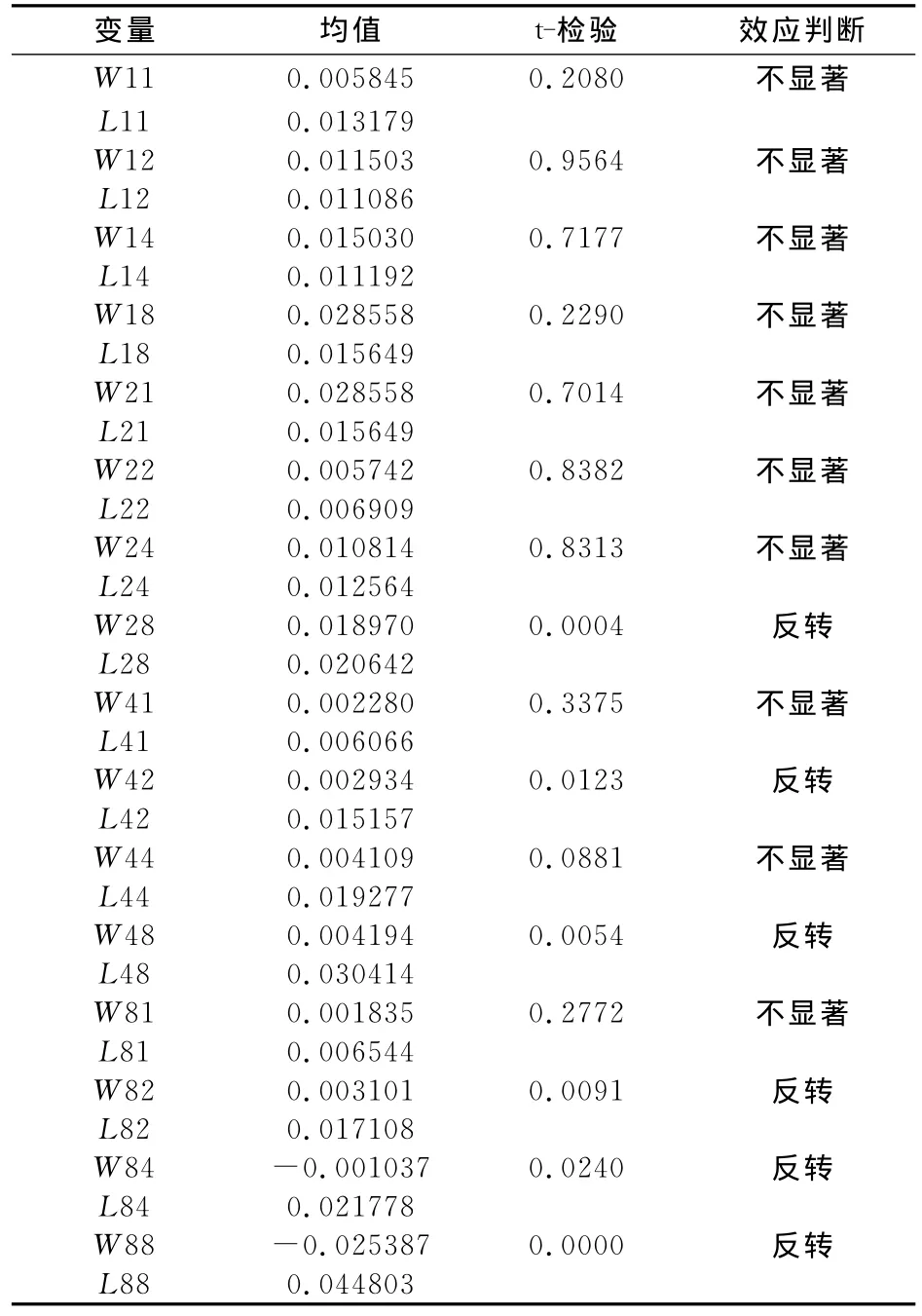

首先,将所有样本股票在形成期的累计收益率进行排序,并按十分位分组建立策略组合,构筑形成期内赢家投资组合和输家投资组合。所谓赢家投资组合是指形成期内市场收益率水平最高的股票样本组合;所谓输家投资组合是指形成期内市场收益率水平最低的股票样本组合。然后,分别计算赢者组合以及输者组合的收益情况;最后,判断市场中是存在惯性现象还是收益反转现象。特别说明一下,之后的符号Wij代表形成期为i周、持有期为j周的赢者组合;Lij代表形成期为i周、持有期为j周的输者组合。

采用Jegadeesh和Titman(1993)的方法,我们获得检验结果如下表所示:

到目前为止我们采用了两种标准来检验中小板市场是否存在动量效应或者收益反转效应,分别是相关性检验和重叠抽样检验。可以发现,这两种检验方法所得到的结论并不一致,而且在很多维度的情况下存在着严重的分歧。例如(1,2)、(2,1)、(2,2)维度下,通过相关性分析我们无法确定它们是否存在动量效应或者反转效应;但是在重叠抽样方法中,只有(2,2)这种维度下我们无法确定,也就是说研究方法的不同会对研究结果造成显著的影响,因此,有理由相信,这种现象在中小板市场中也许并不稳定。

表3 重叠抽样检验结果

表4 样本外检验结果

(三)效应验证及策略制定

本文在上述分析的基础上,采用2012年上半年的数据进行验证,所采用的方法为一般通用的重叠抽样法,结果如下:

被研究的时间段发生改变之后,结果有了非常明显的变化,许多原来结果显示显著存在反转效应的维度现在都不再显著。只有(2,8)(4,2)(4,8)(8,2)(8,4)(8,8)这几个维度仍然显示存在收益反转现象,且采用反转策略的收益情况如表5。

表5 反转策略收益情况

采用反转策略收益最为可观的是形成期为八周,持有期为八周的情况,但是之前我们也说过,最为稳定的是形成期为四周,持有期为两周的情况。根据对于该问题一贯的研究方法,赢者组合和输者组合一经确定就是不变的,直到持有期结束。如果组合的股票池每天都是变化的,结果又会是怎样?所谓动态反转策略也就是说,每天都会买入前i期收益情况最差的后10%的股票,卖出前i期收益情况最好的10%的股票,如此买卖直到持有期结束。按照这种策略各维度下组合的收益情况如表6。

表6 动态反转策略收益情况

从表6可以发现,如果采用动态的反转策略收益最为可观的是形成期为八周的各种情况,而且其他维度的收益会发生方向性的转变,也就是说这种策略并不十分稳定。但是一旦反转策略能够实施,采用动态操作的方式能够大幅度提升该策略的收益情况,获利几乎是成倍的。所以我们有理由相信,如果采用动态的策略就可以预计收到更好的收益水平,但是往往伴随着更大的波动即风险。

五、总结

以上对中小板市场股票价格的短期波动规律进行了研究,发现在短期中小板市场中,普遍存在着收益反转现象,而不存在动量效应。并且可以通过该结论制定相应的交易策略,即反转策略,从而实现超额收益。具体来说:

1.先对形成期和持有期的收益相关性情况进行了分析,结果显示:当形成期为一周时,持有期为一周、四周、八周的情况下市场均存在收益反转现象,当持有期为两周时,我们不能确定市场是存在动量效应还是收益反转效应。当形成期为两周时,持有期为四周、八周的情况下市场均存在收益反转现象,当持有期为一周、两周时,我们不能确定市场是存在动量效应还是收益反转效应。当形成期为四周、八周时,各种持有期情况下均存在反转效应。

2.当采用Jegadeesh &Titman重叠抽样法对市场效应进行验证的时候,发现除了形成期为两周且持有期为两周的情况下,市场效应不明显之外,其他维度下均显著表现为收益反转效应。因而认为,市场是否存在反转或者动量的现象与研究者所采用的研究方法,以及样本所选取的时间区间、频率有非常显著的关系。所以,不适宜采用这种研究的结论进行长期投资策略的制定,该研究对于短期的、基于技术分析的投资策略的制定更为有意义。

3.用2012年上半年的数据进行了策略的验证,结果显示仅有(2,8)、(4,2)、(4,8)、(8,2)、(8,4)、(8,8)维度下的策略是显著有效的。

4.只要反转效应的存在性在统计上是显著的,动态策略下的收益情况往往优于静态策略,但是这种收益的波动比较剧烈,也就是说成功了会实现几十倍于静态策略的收益,但若是失败了则有可能带来更大的亏损。

当然,以上研究仍存在局限性:即没有在基本面信息的基础上对中小板市场的股票进行分类;所选取的样本期间仅为一年半,在后续的研究中可以将研究时间进行拓展,研究不同周期阶段下股票收益的情况。

[1]De Bondt,Werner F M and Richard H.Thaler.Does the stock market overreact?[J].Journal of Finance,1985,40(7):793-805.

[2]Jegadeesh,Narasimhan.Evidence of predictable behavior of security returns[J].Journal of Finance,1990,45:881-898.

[3]Lehmann,Bruce.Fads,Martingales and market efficiency[J].Quarterly Journal of Economics,1990,105:1-28.

[4]Jegadeesh,Narasimhan,and Sheridan Titman.Returns to buying winners and selling losers:implications for stock market efficiency[J].Journal of Finance,1993,48:65-91.

[5]Chan,Louis K.C.,Narasimhan jegadeesh,and josef lakonishok.momentum strategies[J].Journal of Finance,1996,51:1681-1713.

[6]Conrad,Jennifer,and Gautam Kaul.An anatomy of trading strategies[J].Review of Financial Studies,1998,11:489-519.

[7]Moskowitz,Tobias J.and Grinblatt,Mark.Does industry explain momentum?[J].Journal of Finance,1999,54:1249-1290.

[8]王永宏,赵学军.中国股市“惯性策略”和“反转策略”的实证分析[J].经济研究,2001,(6):43-50.

[9]周琳杰.中国股票市场动量策略赢利性研究[J].世界经济,2002,(8):31-37.

[10]王志强,齐佩金,孙刚.动量效应的最新研究进展[J].世界经济,2006,(12):52-59.

[11]贺云龙,皮天雷.惯性、反转与反应过度[J].统计与决策,2006,(4):25-32.

[12]潘莉,徐建国.A股个股回报率的惯性与反转[J].金融研究,2011,(1):40-46.

[13]贾颖,杨天化.“次贷危机”下发达国家和地区股票指数的惯性效应与反转效应——以美国、日本、欧洲、香港为例[J].金融研究,2011,(8):23-29.

[14]谭小芬,林雨菲.中国A股市场动量效应和反转效应:实证研究及其理论解释[J].金融评论,2012,(8):93-102.

猜你喜欢

锦绣·上旬刊(2020年10期)2020-12-14

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

中学生数理化(高中版.高考数学)(2020年1期)2020-02-20

中学课程辅导·教师教育(上、下)(2018年15期)2018-10-10

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

中国马铃薯(2015年3期)2015-12-19