税收收入高增长等若干问题断想

2013-08-08 09:45马海涛

地方财政研究 2013年2期

马海涛

(中央财经大学,北京 100081)

一、全生命周期视角看待我国税收收入高速增长

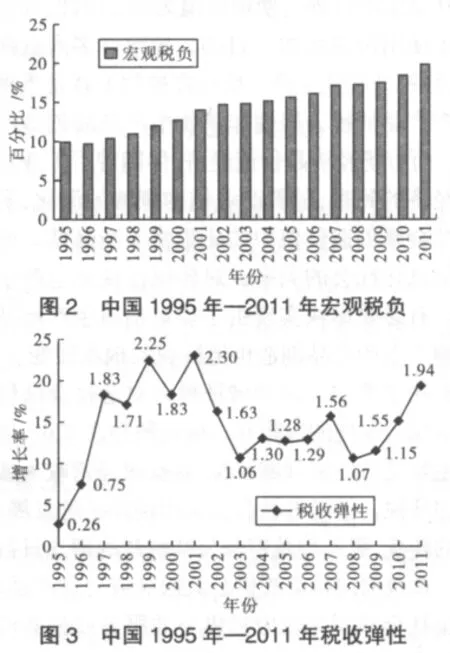

自1994年税制改革以来,我国税收收入实现了持续快速的增长。税收收入的增长速度远远快于GDP的增长速度,引发了社会各界对中国税收超GDP增长问题的思考和热烈讨论(参见图1、2、3)。

从图1可知,从1997年开始,中国税收收入的增长速度显著高于GDP的增长速度,由此带来的是宏观税负的不断攀升(图2),1995年中国的宏观税负为9.93%,2011年一跃成为19.85%,翻了一番,与此同时,税收弹性(图3)在1997年达到1.83后,一直居高不下,1999年和2001年甚至达到2以上,虽然此后到2003年税收弹性有所下降,然而一直位于1以上,从2008年开始,税收弹性再度上升,2011年上升到1.94,接近2。税收收入的增长速度明显高于GDP的增长速度。

然而,如果我们将研究的视野放宽一些、研究的时间维度拉长一些,可以参照日本等发达经济体税收增速的发展趋势进行比较。由图4我们不难看出,以全生命周期视角考察,日本在20世纪50-60年代,税收收入和GDP也经历过中国今天的高速增长阶段,税收收入的增长率一度达到20%。然而,进入新世纪以来,随着人口老龄化等多方面因素的影响,其经济增长和税收增长速度都呈现出逐步收敛的状态。因此,我们应该从更长远的视角看待我国近期的税收收入的高增长问题,认识到这种税收收入高增长的阶段性特征,以便为将来财政支出压力的增加预留下更大的政策调控余地和腾挪空间。

二、结构性减税政策的“减”与“增”

作为官方用语,“结构性减税”首次出现在2008年12月的中央经济工作会议上。彼时,为抵御国际金融危机的冲击,中国采取了积极的财政政策。作为配角,“结构性减税”在以增加政府支出、扩大公共投资为主要内容的积极财政政策操作中扮演了辅助角色。3年以后2011年的中央经济工作会议上,“结构性减税”取代“增支”成为了积极财政政策的重心。既然是“结构性的”,就不是“一刀切式”的,减中还有增。我们的资源税、环保税等改革,就是要通过税收政策的调整,增加企业使用环境和资源的成本,减少其负外部性。

我们的普通纳税人,应对税收政策给予更多的理解和支持,不能简单机械的“逢税必反”,患上严重的“税收焦虑症”。如2011年所谓的“房产加名税”很大程度上是为了健全和完善房地产市场调控的政策,挤出房地产市场的投机泡沫,让房地产市场重新回归理性;年终奖课税政策中真正吃亏的也只是收入数十万的高收入人群。因此,普通纳税人应当乐见对高收入人群的加强税收征管政策,而不要中了少数高收入人群的“假途灭虢”之计。

此外,从全生命周期的角度来看,一味“减税增支”的“扩张性财政政策”注定是难以持续的。西方“选举魔咒”驱使下的螺旋式的“减税增支”是西方债务危机的重要原因。这样,“有增有减的”“积极财政政策”就成为了我国的必然选择。同时,欧美日的债务危机也在提醒我们,他们的今天可能就是我们的明天。当然,我们可以发挥自身的制度优势和后发优势,避开“选举魔咒”和债务危机的陷阱。在今天我国财政收入形势较为有利的情况下,更应当未雨绸缪,为未来随着人口老龄化而来的支出压力预备好子弹,增强财政政策调整的前瞻性。只有这样,我们今天的“积极财政政策”才是真正可持续的。

三、外部压力下国内财税制度政策与国际规则的衔接

2011年,我国财政部迫于国际舆论和政治压力,下发了相关通知,停止执行《财政部关于印发〈自主创新产品政府采购预算管理办法〉的通知》(财库[2007]29号)等三个支持自主创新政府采购政策的文件,将我国的政府采购与本土的自主创新部分脱钩,以改善我国面临的国际社会环境。上述文件于2007年4月颁布实施,目的在于贯彻落实《国务院关于实施〈国家中长期科学和技术发展规划纲要(2006年—2020年)〉若干配套政策的通知》,实施促进自主创新的政府采购政策。文件中一定程度上存在对本土自主创新产品的照顾与对外国产品的歧视问题,由此引发了发达国家的强烈不满和关注。

上述事件作为国内财税政策与国际规则冲突的一个典型案例,背后深刻反映出我国财税政策制定面临着国际上的诸多压力和挑战。现有国际惯例规则多为发达国家制定,为发达国家利益服务,与我国的基本国情、政策自主权存在冲突。

与政府采购相似的案例还有很多,比如中国从2000年开始,对增值税一般纳税人销售其自产的集成电路产品(含单晶硅片),按17%征收增值税,对实际税负率超过6%的部分即征即退,2002年又将实际税负率降到3%,并增加规定将国内设计并具有自主知识产权的集成电路产品,因国内无法生产,到国外流片、加工,其进口环节增值税超过6%的部分实行即征即退。由此引发美国强烈不满,虽然从短期来看中国集成电路对美国发展有一定的益处,譬如处于低端技术水平的芯片技术尚无法与美国同类产品竞争。但是长远来看,中国发展集成电路的各项政策会吸引走美国的资金和人才,美国将会逐渐失去技术优势和国内的制造基地,最终中国或将夺取美国的领导地位,严重威胁到美国的经济福利和国家安全。从2005年4月1日开始,中国全面停止实施给予国内半导体集成电路厂商的增值税退税优惠政策。中美两国关于中国集成电路产业增值税政策问题的贸易争端以中国政府的让步而宣告解决。

此外,从2012年的1月1日起,欧盟要对所有到达或者是离开欧盟机场的航班,征收超出配额的碳排放费,将碳关税的征税权伸向了欧盟之外。欧盟之所以敢于向全球叫板、对其主要贸易伙伴强征碳排放税,是与其自身的产业结构和减排技术的国际领先水平有着密切关系的。作为发展中大国的中国,除了要在WTO、联合国气候变化框架公约和国际航空组织等多边场合据理力争之外,更为重要的还是练好内功,改善我国经济结构、降低我国的碳排放。

总之,我们日益生活在一个经济全球化的时代,这直接影响到了我国本土的财税体制建设和自主财税政策的制定。对于WTO(国际贸易组织)、GPA(政府采购协议)、TPP(跨太平洋伙伴关系协议,Trans-Pacific Partnership Agreement)等一系统的国际规则,我们既不能一味让步,也不能充耳不闻,而应在中国经济体量不管扩大的背景下,充分利用国际规则,为中国社会经济发展提供更多的财税政策支持。

〔1〕 白彦锋.我国房产税改革中的风险问题研究[M].中国财政经济出版社,2011.

〔2〕 王红茹.中国公共采购市场总规模或超7万亿元人民币[OL].新浪财经,2011-5-16.

〔3〕 王丛虎.论我国政府采购促进自主创新》[J].科学学研究,2006(6).

〔4〕 徐焕东.运用政府采购杠杆促进自主创新》[J].中国政府采购,2005(11).

〔5〕 张晓杰.美国政府采购支持科技创新的体制分析及启示[J].中国市场,2007(2).

〔6〕 沈木珠,徐升权.促进技术创新的政府采购政策研究[J].中国政府采购,2006(1).

〔7〕 宋河发,穆荣平,任中保.促进自主创新的政府采购政策与实施细则关联性研究[J].科学学研究,2011(2).

〔8〕 马海涛,姜爱华.提高政府采购预算透明度的思考[J].中国财政,2010(13).

〔9〕 王鸣,王君.关于提高企业自主创新能力的几个问题[J].中国软科学,2005(7).

猜你喜欢

社会科学战线(2022年6期)2022-08-25

湖南税务高等专科学校学报(2021年2期)2021-07-16

消费导刊(2018年19期)2018-10-23

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

国际商务财会(2017年8期)2017-06-21

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国商论(2016年33期)2016-03-01

中山大学学报(社会科学版)(2014年2期)2014-03-01