集装箱船市场的嬗变

2013-09-06 06:13秦琦

中国船检 2013年10期

随着世界经济的逐渐好转,航运市场和造船市场出现了少有的繁荣景象,特别是集装箱船市场,更是出现了高涨的订造热潮。世界集装箱船市场是否已经发生了根本性变化?

世界经贸发展趋势

通过统计近五年的世界GDP增长率可知,在2008年全球陷入金融危机后,2009年世界GDP出现了近十几年来未有的负值增长,2010年伴随世界主要国家和经济体的经济救助措施的出台,经济增长率出现了高达5.0%的速度,而随着欧债危机以及美国“财政悬崖”问题的爆发,世界经济重新回到缓慢复苏的态势中,2012年和2013年(预测值)世界经济增长水平保持在3.0%左右。

世界经济的发展与世界贸易量(包括货物和服务)的发展有着密切关联,经济的快速发展会促进贸易量的增长,贸易量的增长进一步促进经济的快速发展。2009~2013年世界贸易量的发展速度与世界经济的发展速度具有相似的趋势。

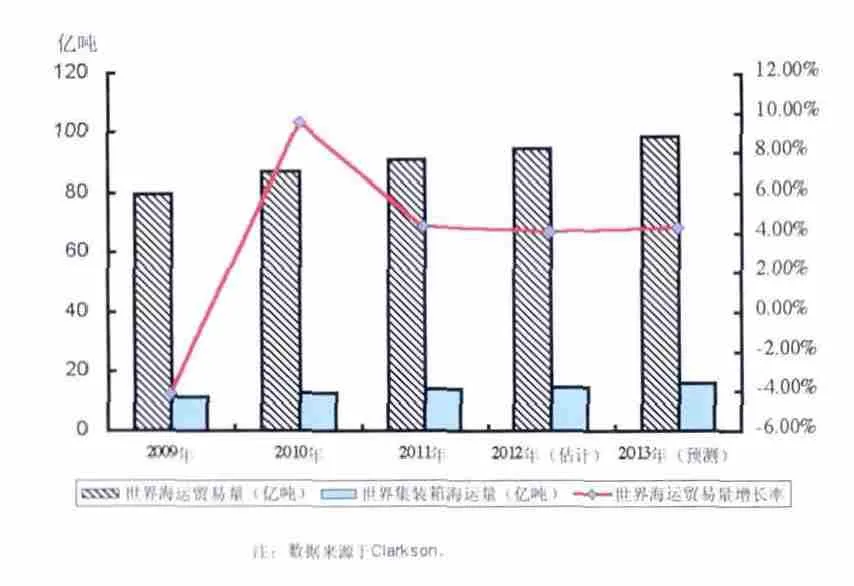

2009年~2013年世界海运贸易量(及增长率)与集装箱海运量统计

目前世界上80%的全球贸易量和70%以上的贸易额通过海运和港口完成,发展中国家的这一比例更高。因此世界海运贸易量的增长速度趋势也类似于世界贸易总量增长速度。

从近几年世界集装箱海运量的发展情况来看,在经历2009年的负增长后,集装箱海运量从2010年的13.06亿吨增长至2013年的15.78亿吨(预测值),已超过世界金融危机前的最大海运量(2008年的12.94亿吨)。但这4年的年均增长水平约为5.2%,明显低于2000~2012年7.9%的年均增幅水平。

集装箱航运市场现状

据RS Platou统计,截至2013年7月,世界集装箱船队保有量16.97万TEU,同比增长5.4%,其中4000TEU以下的集装箱船船队同比出现了下降,而8000~9999TEU和10000TEU及以上集装箱船同比出现了15.4%和23.5%的大幅增长,由此可见,最近几年船东非常青睐大型集装箱船的订购,并且大量的大型(包括超大型)集装箱船投入运营中。

据统计,2009年~2012年这4年集装箱船年交付量保持在100万~130万TEU之间。2013年前7个月集装箱船的交付量为92万TEU,预计全年交付量将达到130万TEU以上。

2009年~2013年7月份全球集装箱船运力增长率和船队保有量

从交付的集装箱船的装箱量来看,8000TEU及以上集装箱船交付量占据了绝大部分比例,以2012年为例,8000~9999TEU和10000TEU及以上集装箱船分别交付23万TEU和64万TEU。此外4000~5999 TEU集装箱船也比较受船东青睐。

从全球集装箱船的年拆解量来看,2000~3999 TEU之间的集装箱船决定了当年拆解总量大小。例如2009年、2012年和2013年1~7月份的2000~3999 TEU集装箱船拆解量分别达到21.4万TEU、19万TEU、14万TEU。从2013年前7个月的拆解量来看,今年拆解量估计会创出近5年新高。

根据统计,可以大略计算出每一年的运力增长量,同时根据上一年的船队保有量,进而可以大体计算出当年的船队保有量。将RS Platou和Clarkson的集装箱船队运力增长率和世界集装箱海运量增长率数据进行对比分析可知,2010年、2011年和2013年(预测值)集装箱船船队的运力增长率小于集装箱海运量增长率,2009年和2012年则表现为运力增长率大于海运量增长率。

据Containerisation International统 计, 截 至2013年5月7日,全球共有288艘、43.67万TEU集装箱船处于闲置状态,以TEU计,占集装箱船船队保有量的2.65%,该比例较2009年2月10日的6.9%闲置率、2010年1月7日的9.5%闲置率出现明显的下降,由此可见,集装箱航运市场最艰难时期已经过去,不过这高于2011年的1.6%闲置率,说明集装箱航运市场的复苏基础并不坚实,市场的波动性也较大。

从闲置船舶的归属方来看,船东(兼货主)闲置的集装箱船规模远小于租赁公司(非货主)/非定期营运公司的闲置量,以TEU计两者闲置量之比约为1/2~1/3,由此可见,近几年的船东(兼货主)的市场运营状况好于租赁公司(非货主)/非定期营运公司。从闲置船舶的数量来看,2013年上半年5000TEU以下的集装箱船闲置艘数远高于5000TEU以上集装箱船。

2009年~2013年7月份世界集装箱船的运费走势表现出明显的反弹期和低迷期。2009年受经济低迷影响,全年运费已跌至2002年水平。不过随着2010年世界经济的暂时好转和海运量增速加快以及集装箱航运公司采用减速、闲置运力等措施,集装箱航运市场运费出现了明显的上扬,不过随着世界经济增速的回落和海运量增速下降、运力持续增加,2012年集装箱航运市场的运费总体上表现低迷。2013年上半年运费市场也处于低迷期,但预计随着第三季度旺季的提价,集装箱航运市场运费水平将有所好转。

集装箱船建造市场

新船订单量:通过统计世界集装箱船订单可以发现,世界经济危机之前和之后的集装箱船新船市场就是一种从繁荣直接陷入极度衰退再开始缓慢复苏的走势。通过计算可知,2010年~2013年7月集装箱船年均新船订单量约为135万TEU左右,这一水平介于1994年~2002年50万TEU均值和2003年~2007年200万TEU均值之间。

从接单结构来看,2010年以来新船的平均箱位量保持在5000TEU以上,其中2011年和2013年前7个月的平均箱位量达到了7600TEU左右,新船订单大型化趋势十分明显,上述两段时间内10000TEU以上的集装箱船订单量分别是74艘和28艘。另外需要指出的是,这两年2000~6000TEU集装箱船的订单开始逐渐增多。

2007~2013年7月世界集装箱船新船订单统计

从接单国家来看,韩国在近十年的时间中一直保持绝对领先的市场地位,从以下三个指标可以看出其较强的竞争实力:①据LR统计,以TEU计2010年~2013年7月集装箱船接单份额为62.3%;② 2010年~2013年7月韩国平均接单箱位量达到了9770TEU,大型集装箱船建造数量远高于其他国家;③世界前十位集装箱船接单船厂,韩国占据了其中6席(不包括韩国的海外船厂)。近几年来中国船厂在集装箱船市场的表现可以归纳为以下两点:①持续发展:近几年来中国船厂持续开拓集装箱船建造市场,市场份额出现了一定比例的增长,2010年~2013年7月较2005年~2008年7月增加了5.6%,大型集装箱船的建造数量逐步增多;②存在差距:从平均接单箱位量来看,中国船厂在2010年~2013年7月的平均接单箱位量较2005年~2008年7月有一定幅度的增加,但是仍远落后于韩国和日本。

韩国、中国和日本8000TEU以上集装箱船新船订单统计

世界主要国家的集装箱船新船订单份额

当然,市场份额的开拓并非一蹴而就,中国船厂只要持续加强大型集装箱船研发并提高建造水平,不断开拓集装箱船市场份额,相信未来中国船厂能够成为世界集装箱船新船市场强有力的竞争者。

手持订单量:据RS Platou统计,截至2013年7月,世界集装箱船手持订单量为445艘、339万TEU,其中以TEU计,10000TEU以上的集装箱船手持订单最多,占集装箱船总手持订单量的50.0%,其次是8000~9999TEU集装箱船,比例为27.1%。由此可见,未来几年8000TEU以上的集装箱船交付量将占据运力增量的2/3以上,这种大型集装箱船的交付必然会促使一部分小型集装箱船遭到淘汰。

从手持订单量占船队保有量的比例(以TEU计)来看,据RS Platou统计,2013年7月底该数值为20.0%,较2007年最高值66.8%出现了大幅下降,见图8。从短期来看,该指标近一年来基本徘徊在这一水平,显示出略有所企稳的迹象;从中期来看,近20年来除1999年集装箱船手持订单量占船队保有量的比例跌至14.8%外,其余的市场低迷期中该指标基本保持在18%~20%之间。由此可见,如果从较长一段时间的发展趋势来看集装箱船市场,只要短期内全球金融市场不出现大的波动,可以判断集装箱船市场已基本见底。

新船价格:世界集装箱船新船价格从2008年上半年创出最高价后一直暴跌,在经历2011年价格反弹后,又一路下滑并且创出自金融危机以来的船价新低,以6000TEU集装箱船价格为例,2013年4月价格为5600万美元,相比于2008年4月的11100万美元,下降幅度达到近50%。目前新船价格几乎达到了2003年的水平,考虑到通胀水平,现在的船价可能已到达底部水平。事实上,这几个月来船价开始处于企稳回升状态,缓慢复苏的迹象逐步开始形成。

市场未来动向

以上对近几年世界集装箱航运市场和建造市场作了简要的回顾,从中分析了经济、海运量、船队和运价以及建造市场等方面近期的发展和变化。以下将重点选择一些与集装箱船市场相关联的因素,以偏宏观的角度对集装箱航运市场和建造市场未来的发展趋势作一简单分析和预测。

经济发展:集装箱航运市场是与世界经济发展密切关联的一个产业,全球GDP与海运贸易量之间存在明显的线性回归关系(安信证券对两者从1950年至今的关联度作了回归分析,y=9.0551x-219.26,R2=0.976,其中y是世界海运贸易量,x是世界GDP)。

从权威机构对未来经济短期内预测来看,IMF于2013年7月9日发布的《世界经济展望最新预测》对2013年和2014年世界主要经济大国的GPD增长率进行了预测,预计2014年全球经济增长率为3.8%,比2013年GDP增长率提高0.7%,世界贸易总量(货物和服务)增长率预计将达到5.4%,将比2013年提高2.3%。从主要经济大国来看,美国经济预计2014年将增长2.7%,欧盟的经济增长率也将由2013年的负增长迅速反弹至1.2%。因此从短期来看,世界经济的稳步发展将促进贸易量的增长,进而促进集装箱航运市场和新造船市场。

从主要的经济体的经济发展来看,根据2013年8月数据,中信证券判断“美国保持复苏趋势,复苏中略有波动;欧元区步入复苏轨道。欧美经济的复苏对于中国出口需求形成正向拉动作用”。由此可见,美欧经济的复苏将有利于促进集装箱船市场中美航线和欧亚航线的复苏。

对于发展中国家的发展,中国经济的稳定健康发展将有利于世界海运贸易量的发展,2012年中国进口总额达到1.82万亿美元,预计未来五年中国进口商品数量将达到10万亿美元。同时,中国经济改革转型的发展也将促进世界海运和集装箱船市场的发展。据相关分析,中国经济目前正处于新旧周期交替期,预计未来中国将推进新一轮改革,实现新周期,中长期经济即将开启新的航程。在未来的经济转型中,如果信息和装备制造业等高技术产业能够实现技术升级,将会促进进出口贸易结构的变化,进而影响世界海运贸易和集装箱船的发展。

当然,由于目前是世界经济大衰退的复苏期,必然会出现各种经济发展阻碍因素,例如IMF在2013年7月的《世界经济展望》中对世界经济增长的预测较2013年4月《世界经济展望》预测有所降低,主要源于其对“经济前景依然面临着显著的下行风险,特别是最近金融市场波动的加剧可能导致新兴经济体经济增长减缓的危险”的判断。由此可见,我们对世界经济未来持续复苏充满信心,不过仍需要谨慎面对和妥善应对各种经济风险,鉴于此IMF对世界主要经济体提出了“实施政策促进强劲增长”的建议,例如对于先进经济体而言,应采取“以可信的中期公共债务可持续性计划为支点,实施旨在促进近期增长的组合政策”;对于欧元区而言,应“识别有问题银行资产,必要时予以支持,实现更全面的银行业联盟,采取加快增长和创造更多就业等政策”;对于新兴市场和发展中经济体而言,应采取“宏观审慎和结构性改革”。由此可见,未来世界主要经济体/国家应实施恰当且符合本地区和国家国情的经济政策,才能真正保持世界经济稳定健康持续发展。

集装箱航运市场环境:首先是经济的影响。目前世界经济还在缓慢的复苏中,那么集装箱船市场的复苏也会逐步前进,不排除复苏过程中的波动,但中长期发展趋势已缓慢形成。

经济增长速度的快慢会影响集装箱航运市场的发展快慢,例如由于这次经济危机后不同经济体和主要经济国家复苏的快慢程度不同,因此不同航线的增长速度也不同,这会影响到航运公司和新造船需求。

经济的结构转变也会影响到集装箱航运市场,例如随着全球化的深化和国际贸易的广泛开展,全球冷藏品的运输需求的变化影响了集装箱船冷藏箱的发展。据德鲁里Drewry公司统计,2007年全球远洋运输冷藏量为7700万吨,2015年预计将达到1.09亿吨,同时根据克拉克森公司的统计冷藏集装箱船的份额在持续增加,而传统冷藏船的份额在持续减少,预计未来随着经济结构的转变以及社会对生活质量要求的提高,冷藏集装箱船将继续保持增长态势。

当然经济的发展过程也存在一些制约和改变集装箱船市场发展的因素,比如油价的高企给集装箱航运市场的发展带来了制约和转型,油价的上涨导致营运成本的增加,会促使班轮公司订造大型集装箱船以降低油耗。有研究表明,1艘5000TEU集装箱船以22节航速航行时每天的燃油费用为8.7美元/TEU,而12000TEU集装箱船以同样航速航行时每天的燃油费用仅为5.4美元/TEU,降低39%。

其次是规则规范的影响。近年来国际海事组织、国际劳工组织等国际性机构为了增强航运安全性、改善环境、提高船员待遇等而制定了多份公约修正案、规则和指南,例如MARPOL附则VI对EEDI和SEEMP的规定,又例如排放限制区的设立等。新标准构成了集装箱船运输的限制性条件,必然提高集装箱运输成本,进而影响到集装箱航运市场的结构性转变,例如市场结构和船舶结构。

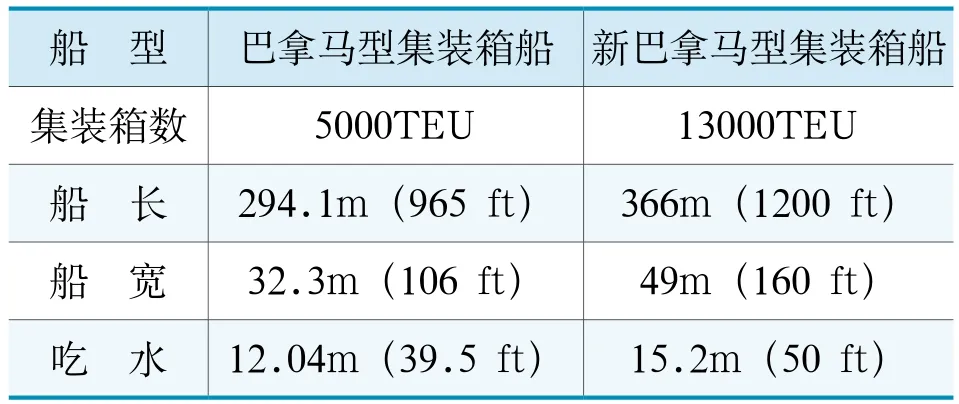

再就是航道变化的影响。巴拿马运河于2009年8月开始扩建,预计2014年第3套船闸可投入使用。对于巴拿马运河的扩建,集装箱贸易是其主要的驱动力,通过巴拿马运河的集装箱船从1995年约3600万吨增至2005年约9800万吨。预计巴拿马运河扩建成功后,将可通行最长366米、13000TEU新巴拿马型集装箱船,相比于目前的294.1米、5000TEU巴拿马型集装箱船,通航能力有明显的提高。毫无疑问,船闸的扩大将促进集装箱贸易的增加,提高大型集装箱船的通航量。

巴拿马型与新巴拿马型集装箱船的比较

班轮公司的策略性行为:根据上述的低迷经济环境、规则规范要求以及自身市场供过于求的行业环境,集装箱航运企业的压力倍增。近几年期间大型班轮公司通过集装箱船降速、运力闲置、订购和营运大型集装箱船和环保集装箱船、行业并购等多种策略性行为,以求度过艰难而缓慢复苏的行业环境。其中需要重点指出的是,在经济危机发生初期,班轮公司采取了降价行为以维持和扩大市场份额,导致行业环境更加恶化。随着越来越多地班轮公司开始理性地思考市场份额与业绩的关系,主流班轮公司采取了投放运力与削减运力、闲置运力、降速、调整航线提高新兴市场航线比重、提价、联盟等多种方式,改善行业生存环境,以实现客户需求和利益与班轮公司自身经营业绩双赢的局面。

不过未来集装箱船市场面临的核心问题仍然是供求关系的影响,大量大型集装箱船运力的投放将构成市场快速复苏的制约因素之一,据RS Platou公司统计,截至2013年7月,10000TEU以上集装箱船的手持订单为122艘、169万TEU,其中2014年将有59艘交付。班轮公司未来的策略性行为是否继续保持理性,这不仅关系着其自身的生存,也会影响到集装箱新造船市场。

造船企业的发展:从以上经济的发展、集装箱航运市场环境、班轮公司等几个方面的分析可知,未来经济的复苏是明确的,但也是缓慢的,有所区别的。未来集装箱航运市场的发展也将从底部开始复苏,但会存在波动和差异性。这种缓慢的发展机会对于中国船企而言,是一种重要历史机遇期,如果能够坚持研发和创新、开拓新市场和新航线,未来中国船企也将进入世界大型集装箱船等高技术领域占有一席之地。中国船企除了可以分析以上经济、集装箱航运市场环境的变化带来的船型开发和市场需求变化,还可以分析现有船队船龄结构带来的更新需求。当然,中国集装箱船建造厂不仅面临着韩国大型船企领先的集装箱船创新技术和良好的客户关系,还面临着韩国船企将集装箱船建造转移至低成本和发展中国家带来的挑战。

猜你喜欢

销售与市场(营销版)(2022年9期)2022-11-14

时代金融(2019年6期)2019-04-10

军事文摘(2018年24期)2018-12-26

现代商贸工业(2017年22期)2017-09-13

集装箱化(2014年12期)2015-01-06

集装箱化(2014年8期)2014-09-17

集装箱化(2012年4期)2012-07-10

环球时报(2009-04-23)2009-04-23

航海(2009年1期)2009-02-23