农业上市公司多元化经营对其企业价值影响的实证研究

2013-09-13 02:50柴斌锋

中南大学学报(社会科学版) 2013年3期

柴斌锋

(南京大学商学院工商管理博士后流动站,江苏南京,210093;浙江工商大学财务与会计学院,浙江杭州,310018)

在我国,农业是关乎人民生计的基础性行业。而农业上市公司作为现阶段农业先进生产力的典型代表,对我国整个农业产业的发展在整个产业的整体效益和发展模式上起到了不可忽视的带动作用。我国农业上市公司由于其特有的行业特征和受到中国特殊的宏观政策和市场的影响,在其发展历程中都会基本会出现多元化经营的“背农”现象。但是,在这其中,存在着不少盲目多元化、相关多元化和不相关多元化选择问题、多元化程度等问题,多元化经营是否真的能够增加农业上市公司的价值是值得关注的一个问题。在正确的时机适度地实行多元化战略,才是农业上市公司克服其本身的行业弱点,提高经营绩效,增加企业价值的关键。因此在总结国内外研究成果的基础上,结合我国农业上市公司的特点研究多元化战略与企业价值之间的关系得出的结论对于我国农业上市公司实施多元化战略和整个农业行业的发展具有重大的现实指导意义。

一、文献综述

国外学者关于多元化经营与企业的价值的研究中有三种结果。Lang and Stulz(1994)对多元化程度和托宾Q值进行衡量后,发现上市公司存在着多元化折价的问题[1]。Chung, K. H.和 S. W. Pruitt(1996)通过研究也发现多元化经营企业相较于单一经营的投资组合相比存在着折价[2]。Sanji Bhagat和Bernrd Black(2002)则指出20世纪70年代中期多元化企业存在着溢价[3]。Charles P. Himmelberg,R. Glenn Hubbard和 Darius Palia(1999)认为多元化经营与托宾Q之间虽然存在着负相关的关系,但是这种关系并不能完全成为一些企业经营绩效差的原因[4]。

国内关于该论点的研究也是三种结果。李玲等(1998)分析后表明上市公司多元化经营程度越高,企业价值也就越低[5];朱江(1999)通过研究得出多元化经营虽然不能提高公司绩效,但是可降低经营风险[6];金晓斌等(2002)认为,上市公司多元化经营其本身就是中性的,而且从整体而言,多元化经营存在着一个度,而且相关多元化经营策略要优于不相关多元化经营策略[7];姚俊、吕源和蓝海林(2004)认为在我国经济转型时期更倾向于多元化,经济绩效也就越高,但企业多元化程度与企业的股权结构没有显著的关系[8];赵素姣、方培基和于英川(2005)对中国 105家上市公司的调查研究表明多元化经营与公司绩效之间存在着正相关关系[9];姚立杰等(2010)发现多元化程度越高,企业价值越低[10]。

国内对于多元化经营研究的视角很多,对多元化与农业上市公司企业价值二者关系的研究主要分两大部分:一是认为多元化与企业绩效不相关,二是认为应该适度多元化即实施相关多元化。郑少锋、何凤平(2008)发现,农业上市公司进行“背农”多元化经营的绩效与其多元化经营程度的关系,从资产回报率(ROA)来看,并无太大的相关关系,而从市净率来看,具有比较明显的负相关关系[11]。这与多元化经营可以减少公司收益的波动性,降低公司经营风险,并对提高上市公司价值具有促进作用(姜付秀,2006)[12]不同。持与郑少锋等相同观点的还有王莹等(2006)、余国新、张建红(2009)[13−14]等学者。而高加宽(2008)对农业上市公司多元化经营的动因进行了分析,发现涉农经营的风险较高,农业产业盈利不高,市场发展空间小以及借农业的“壳”享受优惠政策这几个原因是农业上市公司多元化经营的主要动因[15]。王金凤、李平和贺旭玲(2011)认为在营业收入、营业利润和公司规模上,农业上市公司在证券市场中都是处于劣势地位的[16]。冯锋,王明明(2012)基于高技术产业2000—2008年的面板数据,采用非参数的Malmquist指数分析方法,对5大行业的全要素生产率、技术效率等的变化趋势进行研究[17]。

综上所述,现有的国内外关于农业上市公司多元化经营的相关研究,主要集中在多元化的动因和后果上,而且关于多元化经营的后果意见不统一。本文想对农业上市公司多元化经营和其绩效之间的关系做进一步探究,并分析哪些因素会对两者关系起作用。

二、理论分析和研究假设

一般而言,我国农业上市公司的企业规模相较于A股市场上的其他行业上市公司而言较小,姜付秀(2006)认为,多元化经营是规模较大企业的一个重要的特征,所以说,规模小的企业有动力去多元化去扩大企业规模,从而取得生产经营过程中的规模效应,再加上农业这个行业本身具有的局限性,因此,农业上市公司在多元化经营的初期,往往企业的绩效比较好,企业的绩效会随着多元化程度的提高而得到大幅度的增加。但是多元化的风险也相对比较大,而且进入壁垒高和行业差异大,企业进入过多陌生领域所产生的销售费用、管理费用、交易费用等各项费用和成本的增长可能会超过进入这些行业所带来的主营业务收入和主营业务利润;再者,企业进行多元化所分散的风险不一定能够抵消因多元化经营而新增的风险,随着企业多元化程度的提高,很难再继续分散风险,剩余资源利用率也很难再提高。一方面,农业上市公司本身资金有限,多元化经营就意味着企业要把有限的资金分散在各个业务,就会导致无法实现规模经济,增加财务负担,甚至导致财务风险;另一方面,企业进入过多的新的行业会由于对其不熟悉,经理层管理水平比较低,管理者很可能会出现决策上的失误,导致管理质量下降,增加管理风险;再者,随着多元化程度提高而出现的代理问题也是不可忽视的(姚俊,吕源,蓝海林,2004)。因此,随着多元化程度的进一步加强,企业的绩效会不上升反而下降。据此分析,提出了本文的第一个假设:

假设 1:我国农业上市公司的多元化程度与企业绩效之间是呈倒U的关系。

金晓斌等(2002)认为公司多元化经营是以公司价值最大化为目的的寻求公司特质最优配置的动态搜寻与匹配过程。一个企业实施多元化经营的目的是为了让企业获得竞争优势,或者实现较高的回报率,从而实现协同效应。多元化经营的这种协同效应主要来自于对共享成本的分摊和交互销售。范畴经济是指企业由于经营活动的多样化而带来成本的减少,这些成本的降低主要是通过对公司共享资源或要素的成本分摊而实现的(管益忻,2000)。企业的规模越大,它的规模效应和范畴经济效应就越明显。此外,在我国,企业的规模越大,从政府那里得到的支持和优惠就越多,特别是对于农业产业化先进水平代表—农业上市公司而言,更是如此。因此,提出了本文的第二个假设:

假设 2:企业规模对多元化经营程度和企业绩效之间的关系起正的调节作用。

一个企业的多元化程度比较高时,由于涉及到的业务范围比较广,资源和资金需求比较大,当然其所面临的财务风险、经营风险和管理风险也比较大,如果同时这个企业的资产负债率也高,加之许多农业上市公司普遍规模都不是很大,经营绩效低,就会给它融资造成一定的障碍,一旦企业的资金链断裂,所造成的对企业绩效的损害是不可估量的。我国的市场经济发展并不成熟,姜付秀(2006)认为有资本实力的公司通过多元化经营模式,进入那些具有较高盈利水平,在降低公司经营风险的同时,也可以大大提高公司的盈利能力。另一方面,以负债方式进入多元化会导致企业的资本成本大大增加,从而会使企业绩效和市场价值下降的幅度加快。因此,提出了本文的第三个假设:

假设 3:农业上市公司负债程度对多元化经营和企业绩效之间的关系有负的调节作用。

我国处于转型经济时期,外部市场经济的完善程度是多元化经营决策的重要因素。人均生产总值比较高的地区,其经济水平比较发达,市场经济比较完善。转型经济的特点就是市场机制不完善或者效率不高。在高度多元化企业内部存在着更有效进行资源配置的内部市场,可以大大降低企业进行资源配置的交易成本,从而提升企业的竞争力和市场价值。但是这种优势受到市场机制完善程度的影响。因此,在具有比较完善市场体系的发达地区,这种优势并不是那么明显;另一方面,在经济比较发达的地区,市场所蕴藏的潜力和机会比较小,在这种环境下进行高度多元化,企业的市场价值很难提高,反而可能因为资源被分散而导致企业在激烈的市场竞争中处于不利的地位。所以,本文的第四个假设是:

假设 4:我国农业上市公司所在地区市场机制完善程度对多元化经营和企业绩效和市场价值之间的关系起着负的调节作用。

三、研究设计

(一)样本选择

考虑到各大上市公司上市时间的不同,以及在样本时间内各个公司可能出现的经营异常的现象如经营利润为负值的公司等,本文选取的样本为上海证券交易所和深圳证券交易所所划分的 33家农业上市公司2005—2009年年报数据。本文所用到的数据主要来自于北京大学中国经济研究中心开发的色诺芬数据库。

(二)变量定义与设计

在国内外研究结论的基础上,选用熵指数(Entropy Index)作为衡量企业多元化的标准,选用每股收益(EPS)和总资产收益率(ROA)作为衡量企业价值的指标,通过对企业规模(SIZE)、企业年龄(AGE)、独立董事比例(S)、资产负债率(Debt)和市场机制完善程度六个控制变量,建立模型进行实证研究,分析企业多元化经营战略对企业价值的影响。

1. 因变量:公司价值

在本文中,选用的是每股收益(EPS)和总资产收益率(ROA)作为衡量企业价值的标准。

每股收益=净利润/年末普通股股份总数*100%

总资产收益率=净利润/总资产

2. 自变量:多元化程度的衡量指标

本文将采用熵指数(Entropy Index)作为衡量企业多元化程度的指标。

式中,Si为多元化经营公司在i部门的销售收入占总销售收入的比例。在上式中,当公司只涉足于一个领域即专业化经营时,熵等于零;另外一种极端情况是,当公司的销售收入平均地来自所涉足的k个领域时,熵取极大值E(s) = log(k)。

3. 控制变量

(1) 企业规模(Size)

关于企业规模目前有两种计算方法:一是企业的总资产,二是用企业的主营业务为代表指标,由于两种指标的计算结果并没有很大的差别,本文选用总资产的对数作为企业规模的代理变量:Size=LN (总资产)。

(2) 企业年龄(Age)

在变量设计上我们从公司成立年份算起至 2009年:

成立时间(Age) = 2009 − 企业的成立年份

(3) 独立董事比例(S)

独立董事比例(S) = 独立董事人数/董事人数

(4) 企业上市是在沪市还是在深市(Market)

因为企业在沪市上市或者是在深市上市是一个分类变量,要使所得的回归结果有明确的意义解释,我们要把该分类变量转换为虚拟变量,然后再将所得的虚拟变量加入回归模型中。在本文,如果企业是在沪市上市,Market的取值则为1;如果企业是在深市上市的,那么Market的取值则为0。

(5) 资本结构(Debt)

这里用资产负债率(Debt)来表示,其计算公式如下:

资产负债率 = 期末负债总额/期末资产总额。

(6) 所在地区市场机制完善程度

这里是将企业所在的省级和直辖市级在各年份(2005年—2009年)的人均生产总值(PerGDP)作为衡量企业外部经济环境的指标。这个指标用来衡量所在地区市场机制完善程度。

5. 模型设计

为了验证上述假设,根据选择的样本和变量,设计了以下四个模型来论证我国农业上市公司多元化经营对企业价值的影响:

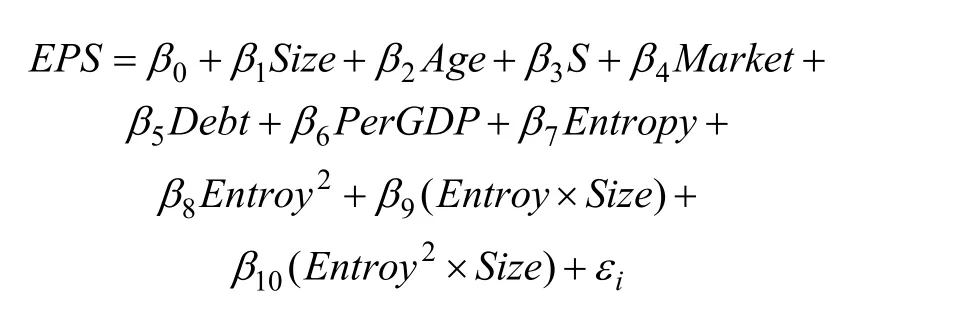

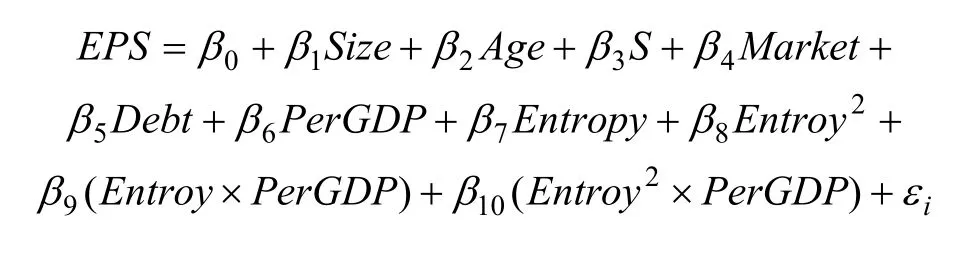

(1) 模型1

模型1主要是用来研究农业上市公司多元化与企业价值之间是否是非线性关系:

(2) 模型 2~4主要是加入了企业规模、资本结构和外部市场机制完善程度与两个自变量之间的交互项来研究相互之间的关系:

模型2:

模型3

模型4

其中,EPS为衡量企业价值的指标;控制变量:size,Age,S,Market,Debt,PerGDP;εi为误差项。

四、实证结果与分析

(一) 描述性统计

表1是对主要变量的描述性统计的结果。从表1中可以看出,年末总资产从2005年到2009年是逐年稳步递增的,可见我国农业上市公司的规模是逐步稳定扩大的。但是其标准差比较大,说明各农业上市公司之间的规模相差比较大。独立董事比例和人均GDP波动不大。资产负债率除了2007年的异常外,其它均值都在50%上下波动,说明我国农业上市公司的资本结构和经营都偏向于稳定与保守。多元化水平变化也比较小,说明我国的农业上市公司在多元化经营这个问题上还是比较谨慎的。

(二) 回归结果与检验

为了进一步研究我国农业上市公司多元化经营与企业价值之间的关系,本文上述四个模型进行了回归分析,结果见表2。

从表2中,我们可以看出企业的多元化程度对企业价值影响速度的指标——熵(Enrtropy)的平方的估计值为 57.46,并在 10%的显著性水平下通过检验,这就说明这里的熵与每股收益的关系是一个正的抛物线,因此企业的多元化水平与企业的经营绩效时呈倒U的关系,从而验证了前面的假设1,而且从数值上判断,这种影响是比较显著的。其次,再由每股收益(EPS)对企业规模(SIZE)进行两次求导,我们所得出的结果是,企业规模对于企业多元化程度之于企业经营绩效的影响是呈正的调节关系,但是其速度是在减缓的,这就验证了前面的假设 2。并且,在资产负债率与多元化程度这两个变量对企业每股收益的交互影响值为−1.67,都在 1%的水平上通过显著性检验,这说明这两者的交互影响对企业价值具有负影响,正验证了前面的假设 3,同时在由每股收益对资产负债率进行一次求导后,我们可以发现资产负债率这个第三方因素对于多元化程度之于企业价值的影响上市呈负的调节作用的,这说明在高度多元化的企业中,较高的资产负债率是具有较大的经营风险的,最终可能导致企业的营业收入不增反减;企业价值和市场机制完善程度(Per-GDP)的两个系数都是负的,而且都通过了显著性检验。因此,市场机制的完善程度对于企业多元化程度之于企业市场价值的影响是呈负的调节关系,但是其速度是在减缓的,这就验证了前面的假设4。

表1 主要变量的描述性统计结果

表2 回归分析结果

(三) 稳健性建议

此外,我们做了如下检验:用ROA代替EPS做因变量来重新进行回归,回归结果基本上与表2的回归结果一致(结果不再赘述)。

五、政策建议

本文利用 2005年到 2009年的沪深两市中的 33家我国农业上市公司的数据,对这些企业多元化程度及其对企业价值的影响进行实证分析研究,得出结论:我国农业上市公司的多元化程度与企业绩效之间是呈倒U的关系;企业规模对多元化经营程度和企业绩效之间的关系起正的调节作用;农业上市公司负债程度对多元化经营和企业绩效之间的关系有负的调节作用;我国农业上市公司所在地区市场机制完善程度对多元化经营和企业绩效和市场价值之间的关系起着负的调节作用。根据上述实证结论通过研究,我们得到如下政策建议。

(1) 我国农业上市公司多元化程度要适度,高度多元化的战略显然是不适合我国农业上市公司的情况的。适度地多元化战略并且是相关多元化能够给我国农业上市公司带来良好的成长机会,能够提升企业的竞争力和企业价值,有利于企业综合产出的提高,但是高度或者过度多元化反而可能会使公司综合产出反而下降,使得“背农”现象不利于农业上市公司的正常发展。

(2) 我国农业上市公司的多元化经营的程度要随着企业规模的变化而变化。企业规模在开始的时候对多元化经营促进企业业绩提高的正向作用起着加速作用,同样,在后期,多元化经营对企业业绩起着反向作用的时候,企业规模同样起着促进的作用。因此,在多元化经营过程中,要注重企业的规模对多元化经营程度和企业业绩之间关系的正向调节作用。

(3) 农业上市公司在进行多元化经营过程中,一定要控制企业的负债程度。因为企业的高度多元化所带来的资产负债率过高从而导致的财务风险和经营风险。企业要在多元化程度与资产负债率之间把握好度。

(4) 不发达地区的农业上市公司的多元化经营战略对企业业绩的提高的效果更为显著。这是因为市场机制的完善程度对两者关系起着负向调节作用。市场机制不完善表明市场上存在着很多可以利用的机会,更有利于多元化经营的成功。

[1] Lang L H P, Stulz R M, Tobins Q. corporate diversification and firm performance [J]. Journal of Political Economy, 1975(102):156−166.

[2] Chung K H, Pruitt S W. Executive ownership, coproate value and executive compensation: A unifying framework [J]. Journal of Banking and Finance, 1996, 20: 1135−1159.

[3] Sanji Bhagat, Bernrd Black. The non-correlation between board composition and long-term firm performance [J]. Journal of Corporation Law, 2002(22): 231.

[4] Charles P, Himmelberg R. Glenn hubbard, darius palia,understanding the determinants of managerial ownership and the link between ownership and performance [J]. Journal of Financial Economics, 1999(53): 353−384.

[5] 李玲, 赵瑜纲. 中国上市公司多元化经营实证研究[J]. 证券市场导报, 1998(3): 23.

[6] 朱江. 我国上市公司的多元化战略和经营业绩[J]. 经济研究,1999(11): 54−61.

[7] 金晓斌, 等. 公司特质、市场激励与上市公司多元化经营[J].经济研究, 2002(9): 67−73.

[8] 姚俊, 吕源, 蓝海林. 我国上市公司多元化与经济绩效关系的实证研究[J]. 管理世界, 2004(11): 23−27.

[9] 赵素姣, 方培基, 于英川. 上市公司多元化与市场绩效关系的实证研究[J]. 商场现代化, 2005(22): 66−70.

[10] 姚立杰, 等. 多元化、公司价值和投资效率[J]. 科学决策,2010(12): 9−18.

[11] 郑少锋, 何凤平, 等. 农业上市公司经营业绩的时序多指标综合评价[J]. 中南大学学报(社会科学版), 2008(1): 84−88.

[12] 姜付秀. 我国上市公司多元化经营的决定因素研究[J]. 管理世界, 2006(5): 128−135.

[13] 王莹, 施锐敏. 农业上市公司多元化经营程度与经营绩效关系的实证分析[J]. 金融经济, 2006(2): 87−88.

[14] 余国新, 张建红. 企业多元化经营与生产效率关系的实证研究——基于农业上市公司的分析[J]. 2009(2): 300−306.

[15] 高加宽. 农业上市公司“背农”动因实证分析[D]. 四川: 中国农学通报, 2008.

[16] 王金凤, 李平, 贺旭玲. “背农”经营对农业上市公司全要素生产率影响的实证研究[J]. 农业技术经济, 2011(8): 80−88.

[17] 冯锋, 王明明. 全要素生产率视角下的高技术产业效率提升—基于 5大行业的面板数据实证分析[J]. 西北农林科技大学学报(社会科学版), 2012, 12(5): 91−95.

猜你喜欢

节能与环保(2022年3期)2022-11-24

现代装饰(2022年3期)2022-07-05

小学教学研究(2022年5期)2022-04-28

纺织科学研究(2021年9期)2021-10-14

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

海峡姐妹(2020年5期)2020-06-22

中国公路(2017年8期)2017-07-21

商周刊(2017年25期)2017-04-25

汽车与新动力(2014年5期)2014-02-27