实际利率法与摊余成本的全面解析与应用

2013-09-19 11:18

商业会计 2013年3期

(广东海洋大学寸金学院会计系 广东湛江524094)

我国 《企业会计准则第22号——金融工具确认和计量》中规定持有至到期投资采用实际利率法计算摊余成本和利息,实际利率法与摊余成本抽象难于理解,本文以2012年注册会计师《会计》教材第二章金融资产中持有至到期投资后续计量案例,引入图示法,从概念、原理、摊销、账务处理等方面分别对两者进行全面解析,将对此知识点的理解有重大帮助。

一、什么是实际利率法?如何理解?

《企业会计准则第22号——金融工具确认和计量》将实际利率法定义为:按照金融资产或金融负债(含一组金融资产或金融负债)实际利率计算其摊余成本及各期利息收入或利息费用的方法。

如何理解这一概念?以持有至到期投资为例。发行债券是持有至到期投资,发行债券是筹资方筹集资金的一种渠道,筹资方因此要支付利息费用,投资方会获得利息收入。由于市场不断变化,购买债券时总会出现溢价和折价的情况。这些折价和溢价情况的出现,会导致实际买价与票面价值不相等,而投资方和筹资方在做出决策时,最需要知道就是自己在这项决策中真实应获得的收入或费用是多少,那这个真实的收入或费用如何计算?我们知道,真实利息并不等于票面利息?因为:票面利息=票面价值×票面利率,而真实获得的利息收入或费用应该以实际买价为基数,以实际利率为标准来计算,这就出现票面利息与实际利息不相等的情况。在整个投资年限中,票面的利息与实际收到的利息不相等造成的差额,在各个会计期间要进行摊销处理。实际利率法的真正作用,就是在整个投资年限的各个会计期间将这种差额准确地计算出来并逐期摊销,直至到零。

二、什么是实际利率?如何理解?

实际利率是指将金融资产在预期存续期间或适用的更短期间内的未来现金流量,折现为该金融资产当前账面价值所使用的利率。

如何理解?实际利率法考虑了资金的时间价值,入账的其实是未来现金流量的现值。投资者和筹资者,最关心的是自已实际得到的收益或承担的费用是多少,所以要有一个能体现每期的实际收益或者实际费用支出的折现率来进行折算,这个折现率就是实际利率。确定实际利率应注意几点:(1)实际利率应当在取得持有至到期投资时确定,在该持有至到期投资预期存续期间或适用的更短期间内保持不变,实际利率与票面利率差别较小时也可按票面利率计算投资收益。(2)确定实际利息时应在考虑金融资产或金融负债所有的合同条件(包括提前还款权、看涨权、类似期权等)的基础上确定未来现金流量,但不考虑未来信用损失;无法可靠预计未来现金流量时,应当采用整个合同期内的合同现金流量。(3)实际利率主要方法是用插值法计算。

三、什么是摊余成本?如何理解、计算,如何进行账务处理?

金融资产或金融负债的摊余成本,指该金融资产或金融负债的初始确认金额经下列调整后的结果:(1)扣除已偿还的本金;(2)加上或减去采用实际利率将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;(3)扣除已发生的减值损失(仅适用于金融资产)。

如何理解? 1.对(1)、(3)的理解:一是按历史成本核算的金融资产或负债,摊余成本就是账面价值,那为什么不叫账面价值?因为金融资产中“可供出售金融资产”的摊余成本不等于账面价值,它的后续计量不是按历史成本,而是按公允价值计量;初始确认金额是账面价值,扣除已偿还本金,账面价值减少了;在减值情况,金融资产应将减值扣除后才是账面价值;二是仅适用于金融资产理解:金融负债不能提减值,只能对金融资产计提减值。2.对(2)理解:债券溢价发行时,初始的成本>面值时,要减去累计摊销数;初始的成本<面值时,则加上累计摊销数,所以要加上或减去实际利率法的累计摊销。

计算及进行账务处理如下:

期末摊余成本=期初摊余成本(本金)-[现金流入(面值×票年利率)-实际利息(起初摊余成本×实际利率)]-已计提的减值准备(仅限于金融资产)

应收利息=债券面值×票面利率

投资收益=期初摊余成本×实际利率

利息调整=投资收益-应收利息

分期付款,到期还本时:

四、图示法解析持有至到期投资摊销(以2012注册会计师《会计》教材为例)

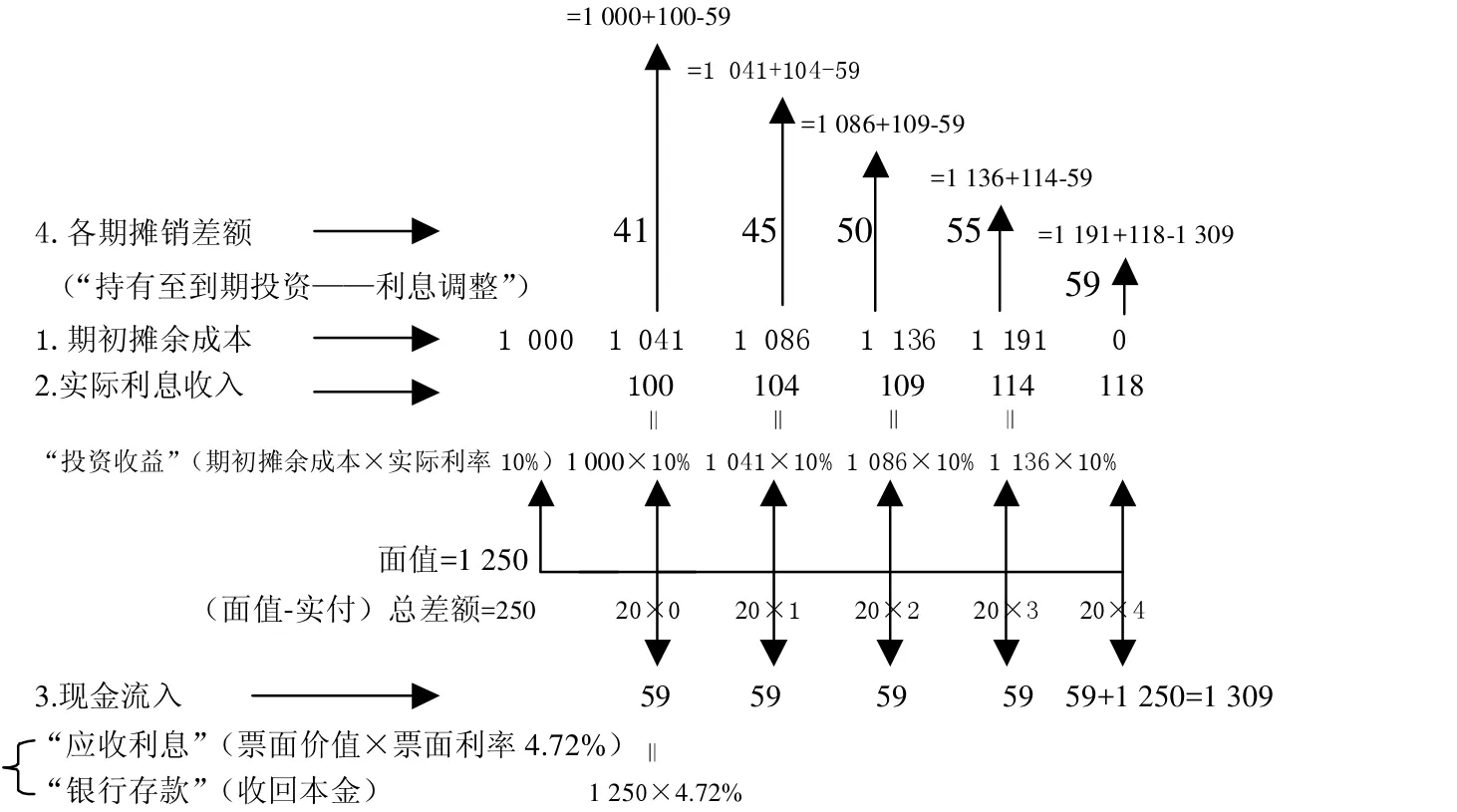

例:20×0年1月1日,XYZ公司支付价款1 000元(含交易费用)从活跃市场上购入某公司5年期债券,面值1 250元,票面利率4.72%,按年支付利息(即每年59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。XYZ公司在购买该债券时,预计发行方不会提前赎回。XYZ公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。

解:(1)求实际利率:设该债券的实际利率为r,则可列出如下等式:59×(1+r)-1+59×(1+r)-2+59×(+r)-3+59×(1+r)-4+(59+1250)×(1+r)-5=1 000(元);采用插值法,求出 r=10%。

(2)利用图示法解析摊销过程如图1所示。

图1

解析:图1是根据摊销年限逐年向后边画图边计算而得;摊销的顺序是:①先根据“1”求“2”;②再根据“1”、“2”、“3”,计算下一期“1”;③再根据“1”求“2”,以此类推。④“4”=“2”-“3”,该值为“各期摊销额”也就是“持有至到期投资——利息调整”科目的数值;最后一年的投资收益依照倒挤来计算,假设1 191+X-1 309=0,则 X(投资收益)=118。

(3)会计分录:(根据图中各年对应的会计科目数值直接编制即可)

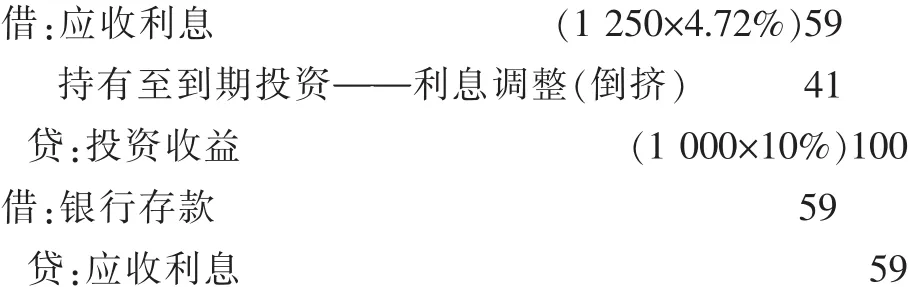

①20×0年1月1日,购入债券:

②20×0年12月31日,确认实际利息收入、收到票面利息等:

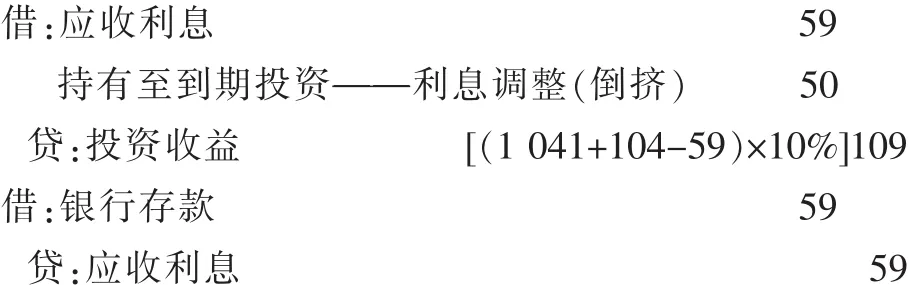

③20×1年12月31日,确认实际利息收入、收到票面利息等:

④ 20×2年12月31日,确认实际利息收入、收到票面利息等:

⑤20×3年12月31日,确认实际利息收入、收到票面利息等:

⑥20×4年12月31日,确认实际利息收入、收到票面利息和本金等:

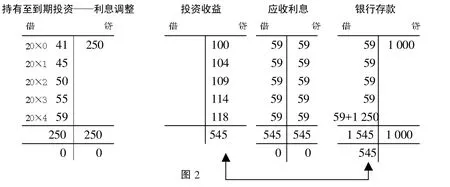

(4)“T字账户”汇总分析如图2所示。

经过账务处理后,从图2的“T字账户”汇总情况可以看出:①“持有至到期投资——利息调整”科目,最初有250元差额,经过各年的调整摊销,在到期日20×4年末时,全部摊销完毕,借=贷=0。②“投资收益”贷方金额545元=“银行存款”借方金额 545元,有借必有贷,借贷必相等原则,也体现了这笔债券投资最终取得了总收益,同时银行存款增加。③摊销结束后,“应收利息”最终余额为 0。

图2

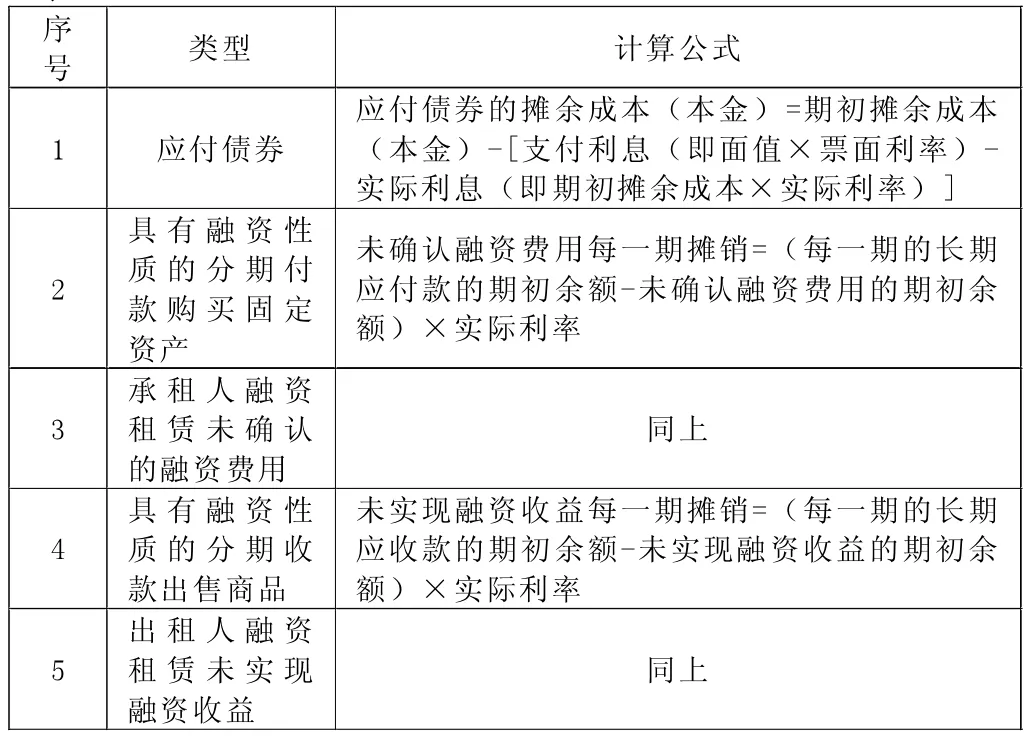

表1

五、总结

实际利率法在固定资产准则、无形资产准则、收入准则、借款费用准则以及租赁准则中都有运用。主要体现在应付债券利息调整的摊销、具有融资性质的分期购买、出售产品涉及到的未确认融资费用、未实现融资收益的摊销,它们在原理上和持有至到期投资的利息调整的摊销是一致的,我们可以从表1来归纳理解。

实际利率法的摊销原理相通性,使得我们只要掌握了持有至到期投资实际利率法的摊销处理,贷款、应付债券、融资租赁、具有融资性质的分期购买或销售商品涉及到的实际利率法的摊销处理就可以迎刃而解了。

猜你喜欢

中国经贸导刊(2021年2期)2021-04-02

科学导报·学术(2019年51期)2019-09-10

时代经贸(2018年17期)2018-09-29

丝路视野(2018年35期)2018-06-11

财会学习(2017年19期)2017-09-29

债券(2016年6期)2016-05-14

读写算·小学低年级(2015年7期)2015-08-19

中国经贸(2009年14期)2009-09-21