国际物流通关环节中钢材税则归类与实际做法

2013-10-08 13:56南华工商学院

对外经贸实务 2013年8期

■ 林 青 南华工商学院

钢材是我国主要的进出口商品之一。根据《中华人民共和国进出口关税条例》第三十一条“纳税义务人应当按照《中华人民共和国进出口税则》(简称《税则》)规定的目录条文和归类总规则、类注、章注、子目注释以及其他归类注释,对其申报的进出口货物进行商品归类,并归入相应的税则号列”,因此,在国际物流通关环节中确定钢材的税则号列,是进出口企业及报关企业归类人员经常要处理的一项业务。由于钢材的税则归类原则较复杂,而且与钢铁行业对钢材的分类不同,因此在钢材通关实践中时常发生归类错误,给企业造成一些不必要的麻烦和损失。本文将对钢材税则归类作初步探讨,供企业归类人员参考,以期减少归类差错,提高企业通关效率,降低企业物流成本。

一、钢材在《税则》中的税目编排

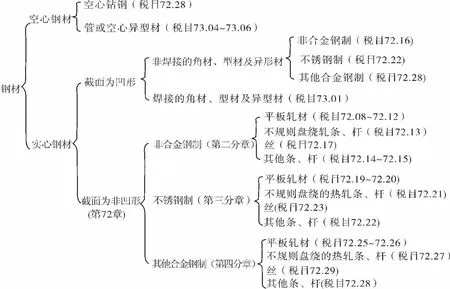

《税则》是以《商品名称及编码协调制度》(简称《协调制度》)为基础,结合本国国情而编制的我国进出口商品归类法定的分类目录。在《税则》中所有进出口商品被划分为二十一类、97章。根据《税则》的分类体系,钢材分布于第十五类的第72章和第73章。根据其形状、成形方式、规格尺寸、报验状态等分为“空心钻钢”、“管或空心异型材”、“平板轧材”、“不规则盘绕的热轧条、杆”、“其他条、杆”、“丝”、“角材、型材及异型材”等类型,在税目的划分上则再结合了钢材的材质、加工工艺等,具体如图1所示:

图1 钢材在《税则》中的税目划分

二、影响钢材税则归类的主要因素

根据钢材在《税则》中的税目划分,以及《税则》第72章注释一(十)~(十五)对“平板轧材”、“不规则盘绕的热轧条、杆”、“其他条、杆”、“角材、型材及异型材”、“丝”、“空心钻钢”的定义,可知钢材的税则归类受其形状、材质、加工工艺、尺寸、报验状态等因素的影响。

(一)形状

形状是影响钢材税则归类的一个主要因素,不但空心钢材与实心钢材的税目不同,而且实心钢材的截面形状不同其税目也不同。根据《税则》第72章注释一(十)对“平板轧材”的定义,可知“平板轧材”的截面要求为矩形;根据《税则》第72章注释一(十一)对“不规则盘绕的热轧条、杆”的定义,可知“不规则盘绕的热轧条、杆”的截面要求为圆形、扇形、三角形或其他外凸多边形;根据《税则》第72章注释一(十二)对“其他条、杆”的定义,可知“其他条、杆”的截面要求为圆形、扇形、三角形或其他外凸多边形;根据《税则》第72章注释一(十三)对“角材、型材及异型材”的定义可知,“角材、型材及异型材”的截面为凹形。

(二)材质

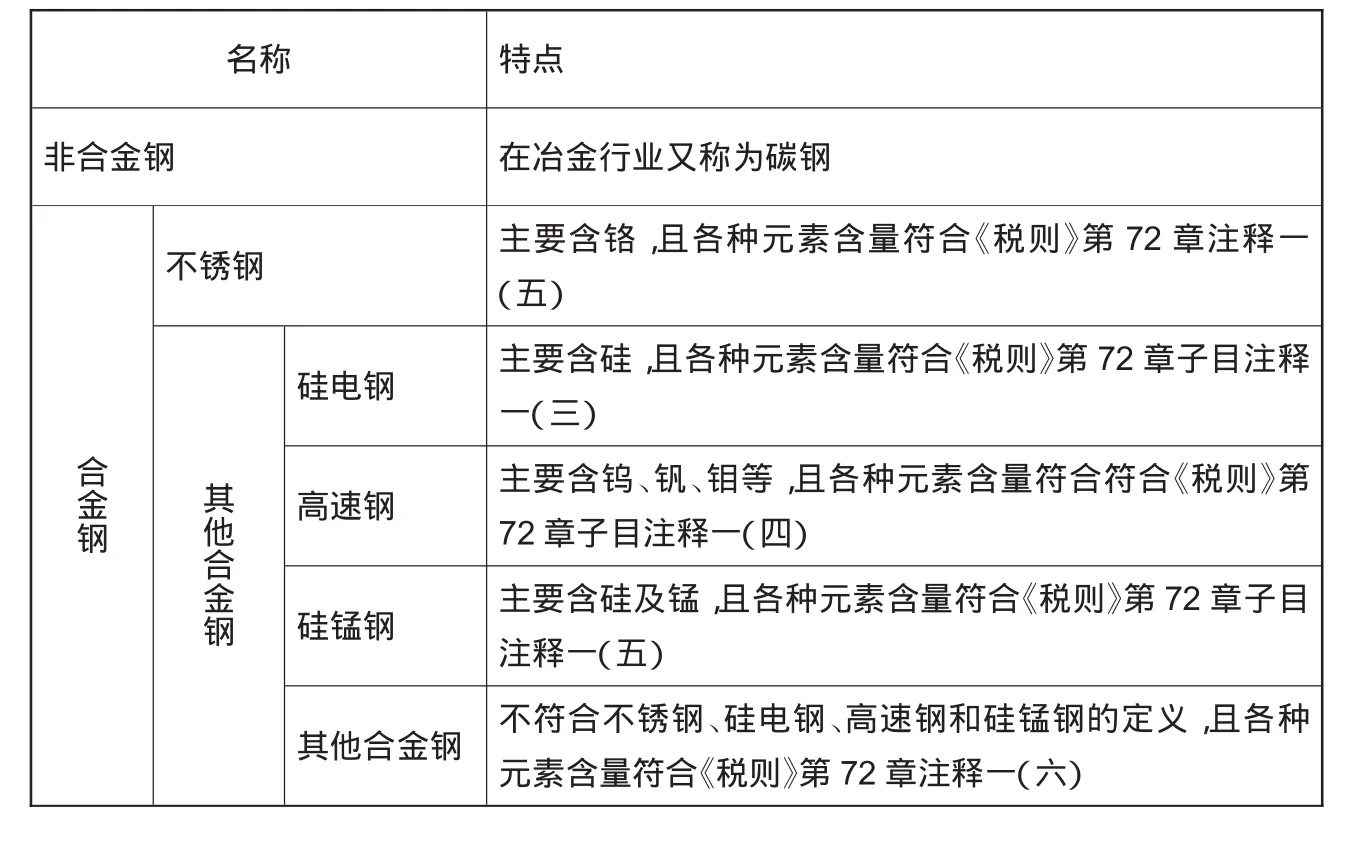

第72章分章划分的主要依据就是钢材的材质。第72章第二分章的“平板轧材”、“不规则盘绕的热轧条、杆”、“其他条、杆”、“丝”、“角材、型材及异型材”与第72章第三分章及第四分章的同名钢材的不同之处就在于材质:其中第二分章是非合金钢质、第三分章是不锈钢质、第四分章是其他合金钢质,因此准确划分材质对钢材的税则归类具有重要的意义。钢,按照其所含元素的不同分为非合金钢和合金钢。一般只含碳元素的钢称为非合金钢,或称为碳钢;除碳元素外,还含有其他元素的钢称为合金钢,合金钢中最常见的为不锈钢。《税则》中钢的详细分类及特点如表1所示:

(三)加工工艺

钢材的成形方式、成形后有没有进一步加工等加工工艺也会影响钢材的归类。钢材的成形方式包括热塑变形和冷塑变形两种:热塑变形直接从锭或半制成品制得,主要有热轧、锻造、热拉、热模锻及热冲压;冷塑变形间接从热加工产品制得,主要有冷轧、挤压、拉丝、光拔、冷模锻及冷冲压。钢材成形后在某些情况下还需进一步加工,主要包括机械加工(即车削、铣削、磨削、穿孔或冲孔、折叠、精压、剥皮等,但仅除去氧化皮的粗车削及粗修整不能作为引起归类变化的加工工序)和表面处理或用以改善金属性能及外观,防止其锈蚀等的其他加工(包括镀层)。但以下加工不属于《税则》条文中所说的进一步加工:

表1 《税则》中钢的分类及特点

1.用以改善金属性能的退火、淬火、回火、表面硬化、渗氮及类似热处理。

2.用以去除金属热处理过程所形成的氧化皮而进行的去皮、酸浸、刮面及其他加工。

3.仅为防止产品生锈或其他氧化作用,防止在运输过程中打滑并有利于装卸等而进行的粗涂层。

4.为了检验目的除去少量金属。

5.以冲压、印刷等方式加上简单标记(例如:商标等)。

(四)规格尺寸

《税则》中对钢材的规格尺寸作了严格规定,规格尺寸不同钢材的税号也就可能不同。各种钢材中,“角材、型材及异型材”的规格尺寸较复杂,为了确定槽形、工字、宽边工字、直角形、丁字等形状的角材、型材及异型材在子目中的归类,必须按下列规定测定其截面高度:槽形、工字或宽边工字钢铁,以平行两面的外部表面之间的距离为准;角钢铁,以最大的外边高度为准;丁字钢铁,以横截面的总高度为准;工字钢铁(窄边或中边),凸缘宽度不超过横截面高度的66%,而且总宽度小于300毫米。

(五)报验状态

报验状态也是影响钢材税则归类的一个主要因素,报验状态不同钢材的税号也就可能不同。在《税则》第72章注释中规定:“平板轧材”要求“层叠的卷状或平直形状”报验;“不规则盘绕的热轧条、杆”要求“不规则盘绕”报验;“丝”要求“盘绕”报验。

三、钢材税则归类实践及分析

(一)实例1:截面为矩形的高速钢钢材,除冷轧外未经进一步加工,钢材的宽度为60毫米,厚度为5毫米,盘卷状报验。

1.税号:7229.9010

2.归类分析:首先该钢材为实心钢材,截面为圆形(即非凹形),归入第72章。然后,根据其材质“高速钢”为其他合金钢,归入第四分章。接着查阅第72章注释一(十),因为其“盘卷状报验”,不符合“平板轧材”的定义,所以不能按“平板轧材”归类。再查阅第72章注释一(十一),因为其轧制方式为“冷轧”,不符合“不规则盘绕的热轧条、杆”的定义,所以不是“不规则盘绕的热轧条、杆”。最后查阅第72章注释一(十四),完全符合“丝”的定义,所以该钢材为“丝”,归入第72章第四分章“丝”所在税目72.29,最终以“高速钢制”归入税号7229.9010。

(二)实例2:螺纹钢,由非合金钢经热轧扭曲成表面起螺纹的实心直条状,直径2厘米,长4米

1.税号:7214.2000

2.归类分析:“直径 2厘米”说明截面为圆形,再根据“实心直条状”可知该钢材属于“截面为非凹形的实心钢材”,归入第72章。然后根据其材质“非合金钢”归入第二分章。接着查阅第72章注释一(十),因为其截面为圆形,不符合“平板轧材”的定义,所以不能按“平板轧材”归类。再查阅第72章注释一(十一)和注释一(十四),因为其报验状态为“直条状”,不符合“不规则盘绕的热轧条、杆”及“丝”的定义,所以不是“不规则盘绕的热轧条、杆”,也不是“丝”。最后查阅第72章注释一(十二),完全符合“其他条、杆”的定义,所以该钢材为“其他条、杆”。第72章第二分章“其他条、杆”有两个税目,再根据轧制方式为“热轧”,归入税目72.14,最终以“轧制后扭曲的”归入税号7214.2000。

(三)实例3:宽1米,厚2毫米的非合金钢热轧卷板,表面涂有防锈漆

1.税号:7210.7090

2.归类分析:首先该钢材截面是矩形,为非凹形的实心钢材,归入第72章。然后,根据其材质“非合金钢”,归入第二分章。接着查阅第72章注释一(十),完全符合“平板轧材”的定义,按“平板轧材”归类。第二分章“平板轧材”有多个税目(税目72.08~72.12),再根据其“宽度 1米、表面涂有防锈漆”,归入以“宽度在600毫米及以上的铁或非合金钢平板轧材,经包覆、镀层或涂层”列名的税目72.10,最终根据“涂有防锈漆、厚2毫米”归入税号7210.7090。

(四)实例4:材质为不锈钢适合钻探用的空心钢材,其最大外形尺寸为50毫米,最小内孔尺寸为24毫米

1.税号:7228.8000

2.归类分析:该商品属于空心钢材,查阅第72章注释一(十五),完全符合“空心钻钢”的定义,所以该空心钢材是“空心钻钢”归入税目72.08,最终归入“空心钻钢”所在的税号7228.8000。

(五)实例5:不规则盘卷状报验的不锈钢钢材(截面为矩形,宽为50毫米,厚为5毫米)除热轧外未经进一步加工

1.税号:7221.0000

2.归类分析:该钢材属于“截面为非凹形的实心钢材”,应归入第72章。根据其材质“不锈钢”归入第三分章。然后查阅第72章注释一(十),因为其“不规则盘卷状报验”,不符合“平板轧材”的定义,所以不能按“平板轧材”归类。再查阅第72章注释一(十一),完全符合“不规则盘绕的热轧条、杆”的定义,所以该钢材为“不规则盘绕的热轧条、杆”,归入第72章第三分章“不规则盘绕的热轧条、杆”所在税目72.21,该税目没有细分,所以该钢材的税号为7221.0000。

(六)实例6:热轧不锈钢制无缝圆形锅炉管,外径为133毫米,壁厚25毫米。

1.税号:7304.4910

2.归类分析:该商品属于空心钢材,查阅第72章注释一(十五),其用途、外径及内径的尺寸都不符合第72章注释一(十五)“空心钻钢”的定义,应按“管”归入第73章。然后根据“不锈钢、无缝”按“无缝钢铁管”归入税目73.04,子目根据其用途、材质、截面形状及轧制方式,归入税号7304.4910。

综上所述,钢材的税则归类是个复杂的过程,应该通过分析钢材的形状、材质、加工工艺、尺寸、报验状态等因素,根据《税则》第72章相关注释,判断其为何种钢材,然后按照税目条文和子目条文归入相应税号。进出口商品归类是一项技术性很强的工作,企业归类人员应不断加强对《税则》的学习,努力提高归类水平,才能减少归类差错,加快通关速度,降低企业的物流成本。(本文所列税号来自2013年版《税则》)

[1]海关总署关税征管司.进出口税则—商品及税目注释[M].北京:中国商务出版社,2012.

[2]海关总署关税征管司.中华人民共和国进出口税则[M].北京:中国海关出版社,2013.

[3]海关总署报关员资格考试教材编写委员会.报关员资格全国统一考试教材[M].北京:中国海关出版社,2012.

[4]林青.进出口商品归类实务[M].北京:中国海关出版社,2012.

猜你喜欢

现代经济信息(2023年19期)2023-09-04

中国药业(2021年12期)2021-06-28

建材发展导向(2020年8期)2020-11-26

中国锰业(2019年1期)2019-03-20

中国锰业(2019年6期)2019-02-11

农药科学与管理(2018年2期)2018-08-07

科学与财富(2017年35期)2018-01-29

首都食品与医药(2012年18期)2012-04-13

合作经济与科技(2009年7期)2009-03-27