支付系统中流动性需求度量方法的改进

2013-10-15 07:11梁雪冰

吉林大学学报(信息科学版) 2013年6期

王 宇, 梁雪冰

(西南财经大学 经济信息工程学院, 成都 611130)

0 引 言

近年来, 随着经济的迅猛发展, 市场对支付系统提出了新的要求, 为了适应这种要求, 现代支付系统逐渐建立并完善起来。同时, 人们对支付系统中信用风险、 流动性风险和系统风险的关心程度也日益增加。为了控制并且降低风险, 银行间支付系统也由以前的净额轧差转向实时结算的全额支付, 后者对流动性的需求大幅增加。而通常保持充足的流动性都会有成本, 因此, 银行会采取各种方法最小化其持有的流动性。

1 流动性风险的研究进展与主要实践

魏先华等[1]分析了支付和清算系统的风险, 并基于此对国内支付系统风险的识别、 预测和控制提出建议。许臻等[2]对支付系统风险的结构与特征进行了分析。马征[3]分析了支付系统5个主要风险及其之间的关系。柴小卉[4]提出了支付系统风险链, 并结合美国和日本的支付系统进行了研究。尚明等[5]根据净额支付系统的清算规则建立数学模型研究了净额支付系统的风险。冷德军[6]利用层次分析法和因子分析法对风险变量进行了研究。王宇[7]通过分析世界主要平衡流动性和风险的政策, 为我国的大额实时支付系统制定平衡流动性和风险的政策提供了一些建议。王宇等[8]整理了支付系统网络研究方法, 利用网络中的连通性、 交互性以及度分布等基本指标衡量支付系统流动性风险的大小。王丽威等[9]利用拓扑方法研究银行支付系统之间链接点的权重问题, 并利用代理模型法构建了一个流动性需求函数。牛晨等[10]等利用芬兰BoF-PSS2软件对国内的支付数据进行了模拟, 研究引入最优算法是否会降低流动性的使用, 从而提高支付系统的效率。张洪菻[11]通过搜集国内8家银行2000~2010年的面板数据, 对流动性风险的概率进行了回归分析。何寒薇[12]运用了仿真模拟方法更直接地展现了中国大额实时支付系统的运行情况, 给流动性的分析提供了依据。Francisco等[13]研究了净额结算和全额结算的风险, 并且发现净额结算风险控制的优点。王宇等[14]分析了在没有对方风险和支付延迟的情况下, 流动性持有的最低和最高边界。因此, 银行需要持有的最少流动性LB(Lower Bound,L)是往来账之差, 其表达式如下

(1)

其中PI是来账金额,PO是往账金额。

同时, 一个银行如果采用实时支付系统, 则其需要的最小流动性为日间往来账累计轧差的最小值。如果其轧差头寸为正, 则其外部流动性需求为零。如果其全天的流动性轧差头寸为负, 则银行需要获得足够的流动性弥补不足, 进行实时结算。这样就得到了具有排队机制的实时支付系统日间流动性需求的理论最高边界UB(Upper Bound,U), 表示如下

∀t∈[0,T]

(2)

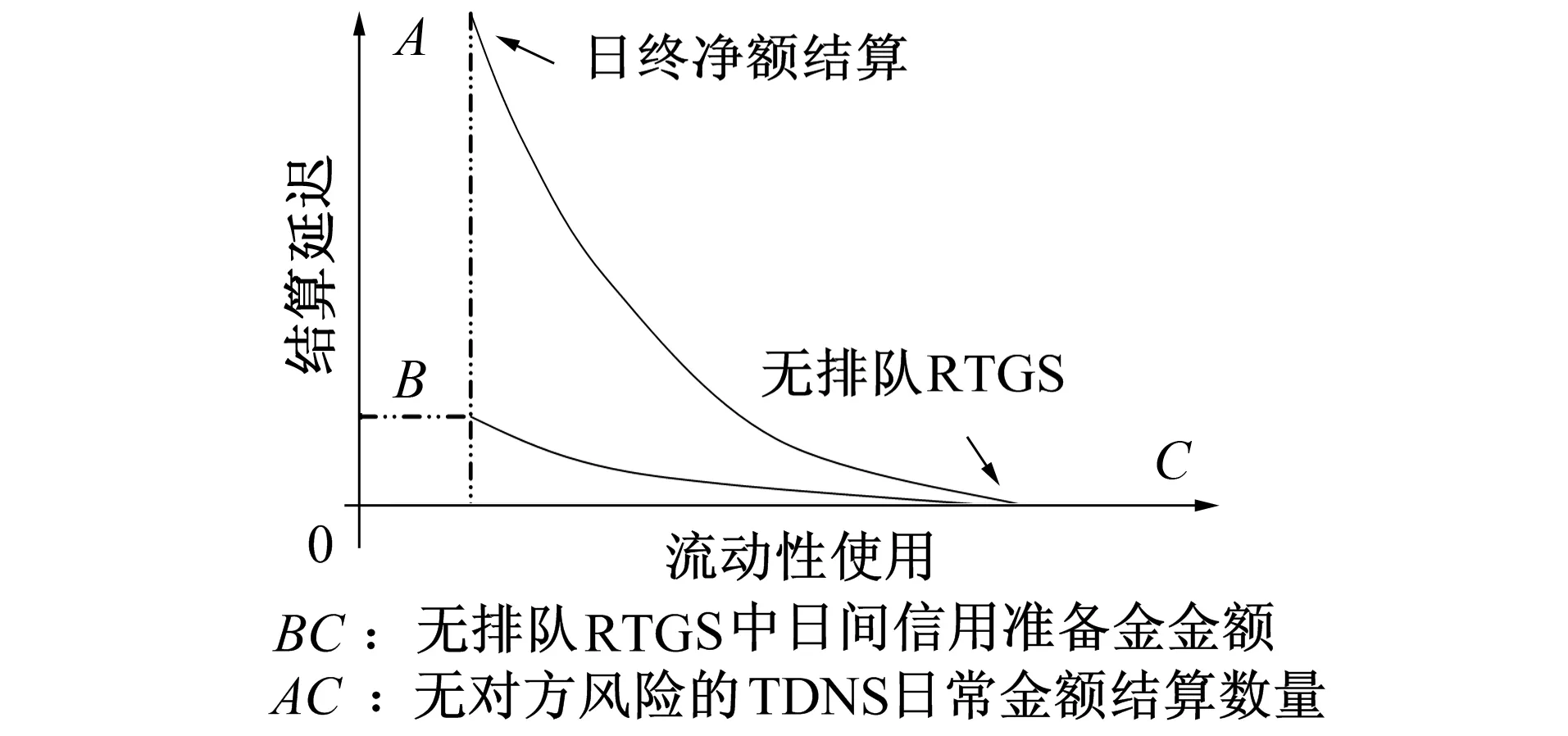

图1 在RTGS和无对方风险的TDNS中流动性使用和结算延迟关系图

笔者的研究将对这两个指标进行拓展: 加入支付延迟的影响; 从日间流动性需求的研究扩展到一个时期内流动性需求的研究。基于以上对大额实时支付系统RTGS(Real-Time Gross Settlement)和净额延迟轧差系统TDNS(Time-Designated Net Settlement)中流动性需求的研究, 王宇等[14]分析了结算延迟与流动性使用之间的关系(见图1)。

图1展示了理论上银行在流动性使用和结算延迟之间的权衡。由图1可看出, 超过C点的流动性保留是没有意义的, 如果全天的所有支付被冻结, 流动性必须至少保持在B点。

另外, 为引入延迟支付对支付系统流动性风险的影响, 王宇等[14]分析了延迟指数ρ的设计。由于延迟支付的成本取决于延迟的支付金额和时间, 假设k为个人支付,s为每笔支付的金额,t′是支付发起时间,t是支付最终结算时间,T是所有提交的支付必须结算的时间。在这种条件下, 支付延迟指数

(3)

在各国控制流动性风险和提供日间信用的实践方面, 美国和欧洲提供了两种典型方式。在美国, 从20世纪80年代开始美联储就进行了旨在控制存款机构使用美联储日间信用的改革, 联邦储备通信系统(Fedwire: Federal Reserve Communication System)的使用者在支付额超过其账户余额时就要使用日间信用, 美联储理事会从1986年起限制了账户透支额, 从1994年起对日间信用收取少量费用, 而通常在储备银行的大多数透支是非抵押的。在欧洲, 从1999年1月4日开始正式运行的泛欧自动实时全额结算快速转账系统(TARGET: Trans-European Area Real-time Gross Express Transfer System)中, 流动性由欧洲中央银行系统中的各国中央银行提供, 为了保护这些中央银行不遭受结算风险, 所有的日间信用必须有抵押品。

2 流动性需求度量方法的改进

2.1 加入对方风险和延迟支付的模型基本假设

根据以上分析, 在现有的文献中, 对流动性风险的分析都是基于没有对方风险和结算延迟这两个假设, 但是, 在现实中确实存在这两种因素, 如果进一步放宽这两个假设, 则流动性风险的分析也会有新的变化。

为了对现有的研究模型进行改进, 这里做出以下假设。

假设H1存在银行A、 银行B和结算中心3个主体, 其他行为主体的风险不予考虑, 支付系统的风险仅取决于这3个主体的风险状况。

假设H2银行A的投资回报率是RA, 银行B的投资回报率是RB, 结算中心为银行提供贷款的利率为R。

假设H3银行采用延时支付系统, 可以延迟到n期再进行净额的轧差, 对利息的计算采用复利计算方式。

在将要研究的模型中, 在n期内, 银行A的来账总额定义为IA, 往账总额定义为OA, 二者差额NA=IA-OA; 银行B的来账总额定义为IB, 往账总额定义为OB, 二者差额NB=IB-OB。银行之间的净额结算为N, 通过结算中心进行, 在模型中假设银行A要向银行B进行支付。

2.2 延迟支付动机分析

由于流动性风险会带来很高的成本, 所以, 银行可能延迟结算, 以减少持有的流动性, 这种行为会增加该日晚些时候出现流动性不足的可能性, 从而引起全天流动性循环效率的降低。由于流动性短缺, 参与者的成本是把持有资金进行投资所获得的报酬, 因此, 银行有很强的激励延迟支付。同样, 延迟支付对于银行来说, 存在货币以及信誉等方面的成本, 因此, 银行是否延迟支付取决于系统或跨市场的外部性是否会使延迟成本极大地超过银行面临的私人成本。

银行选择延迟支付主要基于以下几个原因: 1) 滞留资金用以投资与银行间借贷资本成本的比较, 即在均衡状况下来自延迟支付的边际预期收益减少等于流动性获取的边际收益; 2) 其他银行的支付行为, 这主要是由于其他银行的延迟支付行为具有明显的外部性: 如果其他银行选择延迟支付, 则银行只能用自身持有的流动性实现支付, 从而导致该银行持有的流动性不足, 甚至整个支付系统的流动性都大受影响; 3) 银行出于自身利益的考虑也有可能会延迟支付, 以等待获取其他银行的支付信息, 从而最大化自己的收益。

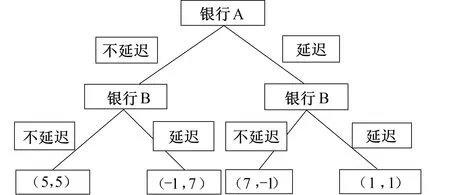

图2 银行之间博弈过程图

实际上, 如果银行可及时提交其应该支付的金额, 不论对银行本身或是对整个银行体系都是有益的。但是, 正如博弈论中的经典模型“囚徒困境”分析的, 这种在理论上的最优情况是不可能产生的。根据以上的分析可以给出银行A和银行B的完全信息动态博弈树, 并且得到其均衡结果(见图2)。

在以上完全信息动态博弈中, 如果银行A和银行B都不延时支付, 整个系统能有效地运行, 则二者的收益情况为(5,5); 如果银行A不延时支付, 而银行B延时支付, 银行B由于延迟支付获益而银行A的利益受到损失, 则二者的收益情况为(-1,7); 如果银行A延迟支付而银行B不延迟支付, 则二者的收益情况为(7,-1); 如果二者都延迟支付, 则二者可以把延迟支付持有的流动性用以投资并且获利, 因此, 二者的收益情况为(1,1)。根据收益决策树的分析可以看出, 银行A选择不延时支付, 银行B有动机延迟支付, 银行A选择延迟支付, 银行B为了维护自己的利益有动机延迟支付。鉴于这种情况, 不管银行A是否延迟支付, 银行B一定会选择延迟支付, 精炼决策树后, 银行A一定会选择延迟支付, 因此延迟是这个博弈的均衡状态。在存在对方的情况下, 出现延迟支付的行为是一个均衡状态。

2.3 延迟支付、 持有流动性和对方风险的关系

在支付系统中, 延迟支付时间的增加可以减少对流动性的需求, 这是由于支付系统采用净额结算, 对流动性的需求只发生在最后的结算过程中, 只有在最后结算时需要持有一定量的流动性, 其他时间则不需要。而在加入对方的情形下, 如果延迟支付时间加长, 则对方可能由于不能及时获得相应的资金而造成损失, 因此, 延迟时间的增加会使对方风险增加; 另一方面, 如果银行持有流动性增加, 则有能力及时向对方支付, 对方的风险将会降低。由于延迟支付和持有流动性的分析在前面已经讨论过, 这里只讨论对方风险对这两个方面的影响。两者的关系如图3所示。

a 延迟支付和对方风险关系分析 b 流动性持有量和对方风险关系分析

2.4 存在对方的流动性分析

在前面假设的前提下, 引入银行A和银行B的支付延迟指数ρA和ρB, 可以扩展原始的日间流动性的日间最低边界为

(4)

其中ρA代表银行A的支付延迟指数,ρB代表银行B的支付延迟指数。

理论上最高边界是采用实时支付系统得出的, 理论最高边界不变, 表示为

∀t∈[0,T]

(5)

下面研究存在对方的情况下, 在给定实际利率以及投资回报率等基本数据的情况下, 双方的流动性需求的变化。

1) 在IA-OA>0,IB-OB>0,NB>N情况下, 银行A与银行B都是有收益的, 在这种情况下不存在流动性风险, 但由于存在延迟支付, 与最有效率的运行方式相比, 社会整体福利还是损失了很多。

在这种情况下, 银行A本应该支付给银行B的金额为N, 但由于存在延迟支付, 结合之前的延迟支付指数,实际上银行A支付的数额只有NρA, 而银行A在n期期末的收益为(1-ρA)NenRA。

与此相对应, 银行B本来应该收到N, 但由于银行A的延迟支付, 银行B实际能得到只有NρA, 相对应为(1-ρA)NenRB。

而在实际中, 根据假设, 银行A要向银行B进行支付, 在这样的假设下, 认为银行B经营状况比银行A好, 因此, 本应该归属于银行B的资产, 由B持有投资能获得比A持有并且投资获得更高的回报。因此, 在这个研究体系中, 延迟支付带来的社会损失为(1-ρA)Nen(RB-RA)。

2) 在IA-OA>0,IB-OB>0,NA 如果是在实时支付系统下, 银行A在当期向结算中心借入资金N-NA进行支付, 但在期末银行A必须对所借资金进行还本付息, 采用连续复利的计算方法可以得到在n期末, 银行A需要持有的流动性为(N-NA)enr。 在相同的情况下, 如果采用延时支付系统, 假设银行A可以通过延时支付在期末实现净额结算, 则在n期末银行A持有的流动性为NAenRA-N。 根据分析得到, 在存在对方风险情况下, 银行A的实际流动性需求为[max(NenRA,N),(N-NA)enr]。 为了判断在n期末银行在哪种结算方式下持有的流动性最少, 对以上两种支付方式所需要持有的流动性做差NAenRA-N-(N-NA)enr, 经化简, 可得到NA(enRA+enr)-N(1+enr)。根据计算结果, 当NA(enRA+enr)-N(1+enr)<0时, 采用延时支付方式所需要的流动性需求更小, 经化简该不等式等价于 NA<(1+enr)N/(enRA+enr) (6) 根据式(6)可以衡量银行或结算中心应当采用哪种结算系统才能最优化其流动性需求, 从而实现收益最大化。 在这种情况下, 还可以根据流动性情况分析该支付体系的风险情况。在该过程中假设银行B的情况是已知的。在延迟支付系统下, 由于净额结算在期末实现, 因此, 整个系统在期末实现净额结算实际需要的现金远低于实际发生的每笔交易, 如果在该过程中最终的净额过少, 则在支付系统中实际存在的用于结算的资金会过少, 使整个支付系统的风险程度增加。如果采用N/(NA+NB)衡量该风险的大小, 根据以上的分析, 该指标为[NA/(NA+NB)][(enRA+enr)/(1+enr)]。 所以通过对只包含3个主体的研究, 可以找到一个相对合理的指标, 衡量该支付系统的流动性风险。 笔者通过放宽已有文献没有对方风险和支付延迟的假设, 对已有的衡量日间流动性需求方法进行了改进, 并进一步讨论了支付系统的流动性风险度量方法, 最终得到用来实际计算的衡量支付系统流动性风险状况的指标, 为各国中央银行在平衡流动性风险与提高支付系统效率时, 制定相关的日间信用政策提供了一定的理论参考。 参考文献: [1]魏先华, 李雪松. 支付和清算系统的风险分析 [J]. 金融研究, 2001(11): 63-73. WEI Xian-hua, LI Xue-song. The Risk Analysis in Payment System and Settlement System [J]. Journal of Financial Research, 2001(11): 63-73. [2]许臻, 谢群松. 漫议支付系统风险管理 [J]. 银行家, 2003(2): 94-97. XU Zhen, XIE Qun-song. Introduction of Payment System Risk Management [J]. The Banker, 2003(2): 94-97. [3]马征. 支付系统风险分析和控制 [J]. 济南金融, 2005(9): 51-52. MA Zheng. The Analysis and Control on Payment System [J]. Jinan Finance, 2005(9): 51-52. [4]柴小卉. 中国现代化支付系统流动性风险和信用风险的控制与设计 [J]. 华南金融电脑, 2006(5): 62-66. CHAI Xiao-hui. The Control and Design of Systematical Liquidity Risk and Credit Risk in CNAPS [J]. Financial Computer of Huanan, 2006(5): 62-66. [5]尚明, 张成虎. 我国支付系统的日间透支管理 [J]. 经济管理, 2005(7): 80-84. SHANG Ming, ZHANG Cheng-hu. The Intraday Overdraw Management of Payment System in China [J]. Economic Management, 2005(7): 80-84. [6]冷德军. 我国现代支付系统风险的度量分析 [D]. 成都: 西南财经大学统计学院, 2007. LENG De-jun. Modern Payment System Risk Dimensional Analysis in China [D]. Chengdu: School of Statistical, Southwestern University of Finance Economics, 2007. [7]王宇. 流动性和风险性的权衡----国外大额支付系统的最新进展及对我国的启示 [J]. 金融与经济, 2008(10): 16-19,29. WANG Yu. Abroad Liquidity and Risk Tradeoff----Large Payment System of the Latest Progress and the Enlightenment to our Country [J]. Finance and Economy, 2008(10): 16-19,29. [8]王宇, 徐月圆. 支付系统网络研究方法综述 [J]. 支付清算, 2011(6): 57-59. WANG Yu, XU Yue-yuan. Methods of Payment System Network [J]. Payment and Settlement, 2011(6): 57-59. [9]王丽威, 骆阳, 崔玮, 等. 国外研究支付系统的三种新方法 [J]. 支付清算, 2011(2): 42-44. WANG Li-wei, LUO Yang, CUI Wei, et al. The Three New Methods of Payment System Abroad [J]. Payment and Settlement, 2011(2): 42-44. [10]牛晨, 魏先华, 潘松, 等. 我国大额支付系统中的流动性风险 [J]. 系统工程, 2008(11): 23-28. NIU Chen, WEI Xian-hua, PAN Song, et al. Liquidity Risk in High Value Payment System in China [J]. System Engineering, 2008(2): 23-28. [11]张洪菻. 大额支付系统流动性风险分析 [D]. 成都: 西南财经大学经济信息工程学院, 2012. ZHANG Hong-lin. Analysis of Liquidity Risk of Large Value Payment System [D]. Chengdu: School of Economic Information Engineering, Southwestern University of Finance Economics, 2012. [12]何寒薇. 中国大额实时支付系统参与者流动性管理行为分析----商业银行视角 [D]. 成都: 西南财经大学经济信息工程学院, 2013. HE Han-wei. Analysis of the Participantsin Chinese High Value Payment System Liquidity Management Behavior [D]. Chengdu: School of Economic Information Engineering, Southwestern University of Finance Economics, 2013. [14]王宇, 聂富强, 田海山. 支付系统中日间流动性需求的度量方法 [J]. 支付清算, 2009(1): 25-27. WANG Yu, NIE Fu-qiang, TIAN Hai-shan. Measure of Intraday Liquidity Demand in Payment System [J]. Payment and Settlement, 2009(1): 25-27.3 结 语

猜你喜欢

现代苏州(2022年14期)2022-08-05

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

银行家(2017年1期)2017-02-15

华人时刊(2017年19期)2017-02-03

中国老区建设(2016年3期)2017-01-15

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05