基于DEA模型的山东省公共服务财政效率评价研究*

2013-10-28 02:24许敬轩

中国海洋大学学报(社会科学版) 2013年4期

杨 林 许敬轩

(中国海洋大学 经济学院,山东 青岛 266100)

基于DEA模型的山东省公共服务财政效率评价研究*

杨 林 许敬轩

(中国海洋大学 经济学院,山东 青岛 266100)

DEA方法是评价财政效率的一种比较合理的方法。以基本公共服务均等化为考量标准,财力不足、财政资金没有得到有效配置、转移性支出难以在短期内消除地区间的发展差异、公共服务支出比重偏低等影响山东省公共服务的有效供给。因此,提高财政资金的配置效率、深化一般性转移支付制度的改革、提高公共服务支出比重是当前山东省提高公共服务财政效率的必然选择。

公共服务;财政效率;DEA模型

一、引言

改革开放以来,随着社会主义市场经济体制的逐步完善,我国经济得到快速发展,人民生活水平在我国经济总量不断增加的带动下逐年提高,与此同时,社会公共需求逐年上升。尤其是1994年分税制改革后,我国财政管理体制发生重大变革,政府改革的目标转向建设服务型政府,而基本公共服务能力的提升对建设服务型政府具有至关重要的作用。2004年温家宝总理对公共服务的概念做出了界定,他指出,公共服务就是提供公共产品和服务,包括加强城乡公共设施建设,发展社会就业、社会保障服务和教育、科技、文化、卫生、体育等公共事业,发布公共信息等,为社会公众生活和参与社会经济、政治、文化活动提供保障和创造条件,努力建设服务型政府。由此可见,公共服务属于公共物品的范畴,具有公共物品的非排他性和非竞争性的特点,这就决定了市场是不能有效提供公共服务的,公共服务的提供主要依靠政府部门。在提供公共物品方面,地方政府具有不可替代的优越性,因为中央政府主要负责对全社会的资源进行配置,调解宏观经济的运行,地方政府则负责区域性的资源配置,即对该地区提供公共产品和公共服务。但是,地方政府毕竟财力有限,尤其是分税制改革以来,中央政府与地方政府分权,中央政府掌握了大部分财权,而事权则归地方政府,对地方政府而言不能一味通过加大财政投入来改变地区的基本公共服务状况,所以,提高公共服务的财政效率就显得尤为重要。[1]

财政效率即财政管理体制在基本公共服务领域所能实现的职能程度,这种评价程度是难以用数量和价格信息衡量的,所以,运用传统的参数法对政府的财政效率进行研究评价将会面临巨大的困难,而非参数方法在这一类问题的研究中能够体现出明显的优势,目前,国外学者大多运用非参数法对政府的财政效率进行评价。Balaguer和Colletal运用DEA方法对西班牙各个自治市的财政效率进行分析评价,并且得出了规模较大的市财政效率较高的结论。[2]Afonso和Fernandes运用DEA方法对葡萄牙各自治市的财政效率进行评价,结果发现,多数市的财政效率均未达到DEA有效,并且通过研究发现教育水平和人均购买力与财政效率显著正相关。[3]近几年,国内学者也加大了对政府的财政效率研究评价的力度。陈诗一运用 DEA模型和受限Tobit模型,对分税制改革后中国省级地方政府财政支出的相对效率进行了详细的评价,结果发现中国大部分省级地区的财政支出不是有效的。[4]刘振亚等将中国30个省市的数据作为评价单元,选取利用数据包络方法对这30个省市的政府财政支出效率进行了分析比较。[5]郑雪晴等运用DEA交叉评价方法对我国30个省份的财政效率进行了评价,并得出中部地区的财政效率最高,东部地区次之,西部地区效率最低的结论。[6]车明明等基于产出视角对四川省的公共财政效率进行区域差异评价研究,并分析其存在区域差异的具体原因。[7]通过对财政效率的相关文献的梳理我们发现,在财政效率的诸多测算方法中,数据包络法(DEA)是比较合适而且应用最广泛的一种方法,但是,国内外学者专门针对公共服务的财政效率研究还十分稀少,鉴于公共服务提供情况在地区经济发展中的重要地位及地方政府的财权与事权不对等的现状,提高政府的财政效率对促进公共服务体系的完善具有十分重要的意义,因此本文以山东省为例,运用DEA模型对山东省公共服务财政效率进行研究,并针对分析的结果提出有效的政策建议。

二、DEA模型介绍

DEA是一种面板数据的非参数估计方法,主要用于测评一组多种投入、多种产出的决策单元的效率问题。A.Charnes等以单输入单输出的工程效率概念为基础提出了第C产可能集为闭凸锥的情况,在这种情况下计算出来的结果既是规模有效又是技术有效的。[8]R.D.Banker,A.Charnes和W.W.Cooper提出了不考虑生产可能集满足锥形的另一个专门评价决策单元技术有效性的DEA模型—BCC模型。[9]在该模型中将CCR模型中的综合技术效率分解为纯技术效率和规模效率。本文采用BCC模型来测算决策单元的DEA效率得分,该模型可表示为:

Min[θ-ε(eTS--eTS-)]

在上式中,Xj、Yj分别被定义为评价单元的投入和产出指标,λj为各决策单元的组合系数,θ表示效率系数。若θ=1,但S-≠0或S+≠0,则DMUj至少为弱DEA有效;若θ=1,S-=0且S+=0,则DMUj为DEA有效,即表示现在的投入规模已达到最佳效率,无需再增加投入;若θ<1,而S-、S+不全为0,则DMUj为DEA非有效,即表示现在的投入并非达到最佳效果,为实现目前效果不需要如此规模的投入。

DEA方法是测算财政效率的一种比较合理的方法,原因有三:第一,财政效率的测算涉及内容的内容是多维的,即投入指标和产出指标都不止一个,在测算效率问题是如果将投入和产出分别加总来计算不仅会损失有用信息,而且缺乏经济意义的支撑,而DEA方法可以很好地解决这个问题;第二,在测算财政效率问题时,产出指标可能对应不同的数量级,量度单位各不相同,而DEA方法只需要要素投入的相对数量,避免了价格和数量级因素的干扰;第三,财政投入指标和产出指标之间很可能并不服从一定的函数关系,而DEA模型是采用线性规划的方法求解的,不需要设定产出函数的具体形式。

三、山东省基本公共服务财政效率指标体系构建

要度量地方政府的公共服务财政效率,必须计算地方政府在提供公共服务中的投入和产出情况。地方政府公共服务的投入,归根结底取决于三个方面:地方政府自身财力、政府转移支付、地方政府公共服务支出偏好。地方政府自身财力水平决定了财政公共服务支出的大小,在一般情况下,地方财政收入水平越高,地方政府提供公共服务的能力就越强;转移支付则能够很好的解决公共服务水平地区差距较大的问题,尤其是对不发达地区而言,转移支付措施显得尤为重要;在政府财政收入既定的情况下,政府公共服务支出偏好对地方的公共服务能力起决定性作用,政府的公共服务支出偏好强意味着用于公共服务的支出较多,在一般情况下,该地区的公共服务水平就相对较高。[10]

为保障地区变量间的可比性,在指标选取上本文均采用人均指标进行考察。本文在度量山东省公共服务财政效率时采用的投入类指标如下:

X1:人均地方财政收入

人均地方财政收入=该地区当年一般财政收入/该地区当年总人口

X2:政府人均转移支付

政府人均转移支付=人均地方财政支出-人均地方财政收入

X3:政府公共服务支出占地方财政支出总额的比重

政府公共服务支出占地方财政支出总额的比重=政府公共服务支出额/政府财政支出总额

在产出方面,由于本文研究的是公共服务的财政效率问题,所以产出指标应该反映政府在公共服务提供方面的效率成果。在财政学中,我们一般用人均财政支出来反映,基本公共服务包括了三个基本点:一是保障人类的基本生存权,为了实现这个目标,需要政府及社会为每个人都提供基本就业保障、基本养老保障、基本生活保障等;二是满足基本尊严和基本能力的需要,需要政府及社会为每个人都提供基本的教育和文化服务;三是满足基本健康的需要,需要政府及社会为每个人提供基本的健康保障。[11]所以,本文分别选取人均公共安全支出(Y1)、人均教育支出(Y2)、人均科学技术支出(Y3)、人均文化体育与传媒支出(Y4)、人均社会保障和就业支出(Y5)、人均医疗卫生支出(Y6)6类指标作为反映政府公共服务财政效率的产出指标。

四、山东省公共服务财政效率评价

本文拟采用数据包络分析法对山东省公共服务财政效率进行评价,在截面样本选择方面,本文以山东省17地市为样本,选取2011年的山东省人均地方财政收入、政府人均转移支付、政府公共服务支出占地方财政支出总额的比重、人均公共安全支出、人均教育支出、人均科学技术支出、人均文化体育与传媒支出、人均社会保障和就业支出具体数据进行计算,本文分别对三大投入类指标进行研究。

(一)财政收入对基本公共服务均等化的影响

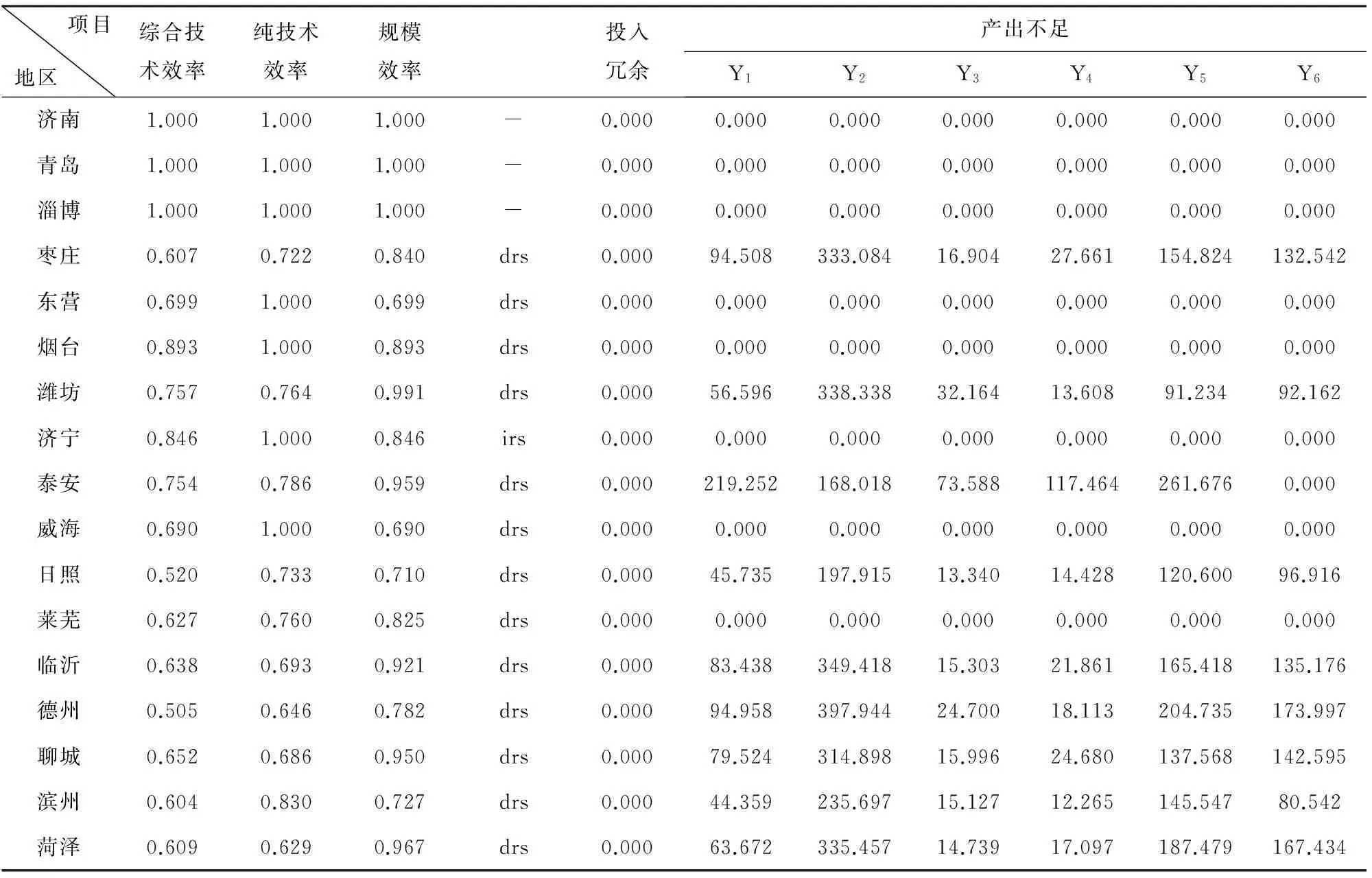

根据2011年山东省人均地方财政收入占山东省地方财政支出的比重、人均安全支出、人均教育支出、人均科学技术支出、人均文化体育与传媒支出、人均社会保障和就业支出、人均医疗卫生支出的具体数值,使用软件DEAP 2.1进行分析,结果如表1所示。

表1 2011年山东省17地市财政效率DEA检测结果

在DEA分析结果中,综合技术效率结果表示对决策单元的资源配置能力、资源使用效率等多方面能力的综合衡量与评价;综合技术效率由两部分组成:纯技术效率和规模效率,并且综合技术效率=纯技术效率×规模效率。纯技术效率是指制度和管理水平带来的效率,规模效率表示现有规模与最优规模之间的差距。

从表1可以看出,济南市、烟台市、威海市、莱芜市、临沂市、德州市、聊城市、菏泽市的综合技术效率为1,即为DEA有效,青岛市、淄博市、枣庄市、东营市、潍坊市、济宁市、日照市、滨州市满足纯技术效率或规模效率其中一项为1,为弱DEA有效,泰安市则属于DEA无效。在这8个处于弱DEA有效的城市中,除潍坊市外其他7个城市综合效率小于1的主要是因为其规模效率小于1,而且处于规模效率递减阶段,即这8个地区没有达到DEA有效不是因为这些地区的自身财力不足导致的,而是财政资金没有得到有效配置。究其原因,一般是该地区不注重对基本公共服务的支出,那么就必然导致地方财政收入对基本公共服务的产出贡献小于其目标产出,投入产出综合分析结果必然低效率。而对于潍坊市和泰安市而言,其纯技术效率值小于1,且产出不足不全为0,说明是由于目前技术不完整导致的应得到的产出没有得到,也就是说这两个城市政府自身财力不足导致了没能实现DEA有效。[12]

(二)人均转移支付对基本公共服务均等化的影响

根据2011年山东省人均转移支付占山东省地方财政支出的比重、人均安全支出、人均教育支出、人均科学技术支出、人均文化体育与传媒支出、人均社会保障和就业支出、人均医疗卫生支出的具体数,使用软件DEAP 2.1进行分析,结果如表2所示。

表2 2011年山东省17地市财政效率DEA检测结果

通过上述分析发现,济南市、青岛市、淄博市的综合技术效率为1,为 DEA有效;东营市、烟台市、济宁市、威海市属于弱DEA有效,其余城市为DEA无效。从表2中发现,济宁市的规模效率处于递增阶段,我们可以通过增加投入来提高效率水平,也就是说造成济宁市综合技术效率小于1的主要原因是对该地区的转移支付力度不够,加强对济宁市的转移支付力度能够提高其公共服务财政效率水平。枣庄市、潍坊市、泰安市、日照市、莱芜市、临沂市、德州市、聊城市、滨州市、菏泽市均处于DEA无效状态,而且其规模效率均处于递减阶段,通过分析发现,这些城市均属于内陆城市,尽管近年来山东省不断采取弥补欠发达地区与发达地区差距的发展战略,但是由于内陆与沿海地区的差距由来已久,而改革开放使得二者差距的基数巨大,因此,仅靠政策转移支付依然难以在短期内消除地区间的发展差距,这也是这些地区的综合技术小于1的主要原因。

(三)公共服务支出占地方财政支出总额的比重对基本公共服务均等化的影响

根据2011年山东省政府公共服务支出占地方财政支出总额的比重、人均安全支出、人均教育支出、人均科学技术支出、人均文化体育与传媒支出、人均社会保障和就业支出、人均医疗卫生支出的具体数值,使用软件DEAP 2.1进行分析,结果如表3所示。

表3 2011年山东省17地市财政效率DEA检测结果

从表3可以看出,只有青岛市、东营市、威海市的综合效率值为1,属于DEA有效,济南市、潍坊市、莱芜市、菏泽市属于弱DEA有效,其他市均为DEA无效。淄博市、枣庄市、潍坊市、济宁市、泰安市、日照市、莱芜市、临沂市、德州市、聊城市、滨州市、菏泽市的规模效率均小于1,且属于规模效率递增阶段。

综上所述,就山东省17地市的财政效率而言,济南市、潍坊市、莱芜市、菏泽市的政府公共服务支出占地方财政支出总额的比重较小;青岛市、淄博市、枣庄市财政资金未得到合理配置;东营市、济宁市、滨州市的财政资金不仅使用效率低下而且转移支付力度不足。上述问题在其余地市也不同程度存在。

五、提高山东省公共服务财政效率的对策

(一)提高财政资金的配置效率

作为财政的首要职能,财政资金配置制度是财政管理的核心制度。尽管如此,中国财政资金的配置依然还有许多不合理之处。就山东省而言,青岛市、淄博市、枣庄市、东营市、济宁市、日照市、滨州市的人均财政收入与人均安全支出、人均教育支出、人均科学技术支出、人均文化体育与传媒支出、人均社会保障和就业支出、人均医疗卫生支出未能达到DEA有效的原因就是由于财政资金的配置效率低下,较低的财政资金配置效率意味着财政资金存在一定程度的浪费,使得许多地区即使在财政收入持续高速增长的情况下,也感到财政需求与财政支付能力之间的巨大缺口,所以,我们需要采取有效措施提高财政资金的配置效率。

1、合理划分山东省17地市政府间事权与财权的制度安排

通过修正各级政府间、各部门间模糊、交叉或重叠的职能,明确界定各级地方政府部门间的财政职责及分工情况,并且,在各地方政府配置事权时要满足与财权相对称的原则,即事权和财权对等的原则。[13]

2、对政府预算进行统一分配

政府的预算进行集中编制,并且保证集中编制的预算开支能够覆盖政府所有的开支项目,开支项目按轻重缓急进行分类,提高资金使用效率。第一,借鉴国外预算局的经验,成立预算专职机构,将分散在各职能部门的预算分配权和财政内部各业务部门的预算编制职责统一起来,该部门负责人根据各预算单位呈报的预算与各预算单位协商,确定具体预算开支要求。第二,各级政府组织主要领导及财经专家组成预算顾问委员会,该部门的主要职责是对政府预算编制部门编制并上报的政府预算建议书提出建议和意见,从而保证政府预算能够平衡各方利益,提高预算资金配置效率。第三, 在地方各级人大成立预算委员会, 专司与预算编制、执行有关的审查和监督职责。同时将各级审计部门划归同级人大预算委员会, 向人大预算委员会提供翔实的预、决算审计意见书。

(二)深化一般性转移支付制度的改革

在财政分权条件下, 各地区资源禀赋的差异、收入分配的不对称,以及包括要素投入价格和生产能力在内的成本差异都可能成为财政差异产生的原因。本文第四部分的研究中发现枣庄市、潍坊市、泰安市、日照市、莱芜市、临沂市、德州市、聊城市、滨州市、菏泽市这些内陆地区的财政转移支付DEA效率是小于1的,主要原因是内陆与沿海地区的差距过大,仅靠政策转移支付依然难以在短期内消除地区间的发展差距,所以,我们需要深化山东省的一般转移支付制度,运用转移支付的手段逐渐减少地区间的差异:第一,针对各级政府相对于其他地区的税收能力、公共服务的相关需求,以及提供成本合理设计转移支付体制;第二,按照各地区的困难程度确定不同的转移支付系数;第三,严格按照各项规定计算标准支出。[14]

(三)提高公共服务支出在地方财政总支出中的比重

山东省17地市中政府公共服务支出占地方财政支出总额的比重最大的是菏泽市,公共服务支出所占比重仅占18.72%,淄博市、烟台市、济宁市、泰安市、日照市、临沂市、德州市、聊城市、滨州市的公共服务支出占总支出的比重均小于15%,所以增加公共服务支出在地方财政总支出中的比重是解决这些地区公共服务财政效率较低的有效途径。

[1] 刘长生,郭小东,简玉峰.财政分权与公共服务提供效率研究——基于中国不同省份义务教育的面板数据分析[J].上海财经大学报,2008,(4):61-68.

[2] Balaguer and Colletal. On the determinants o f local government performance: a two stage nonparametric Approach [J].European Economic Review, 2007(51):425-451.

[3] Afonso, Fernandes.Assessing and explaining the relative efficiency of local Government [J].Journal of Socio-Economics, 2008 (37):1946-1979.

[4] 陈诗一,张军.中国地方政府财政支出效率研究:1978—2005[J].中国社会科学,2008,(4) :65-78.

[5] 刘振亚,唐滔,杨武.省级财政支出效率的DEA评价[J].经济理论与经济管理,2009,(7):50-56.

[6] 郑雪晴,黄亮熊.我国省级财政效率比较——基于DEA交叉评价分析[J].江汉石油职工大学学报,2011,(9):86-89.

[7] 车明明,沈丽君.基于产出视角下四川省公共财政效率区域差异的实证研究[J].西部经济管理论坛,2012,(2):8-12.

[8] Charnes A,CooperWW,Rhodes E.Measuring the efficiency of decision making units[J].European Journal of Operational Researeh,1978(2):429-444.

[9] R.D.Banker, A.Charnes, W.W.Cooper. Some models for estimating technical and scale efficiencies in data envelopment analysis. Management Science, 1984(30):1078-1092.

[10] 王伟同.中国公共服务效率评价及其影响机制研究[J].财经问题研究,2011,(5):19-25.

[11] 朱玉春,唐娟莉,刘春梅.基于DEA方法的中国农村公共服务效率评价[J].软科学,2010,(3):37-43.

[12] 张菀洺.政府公共服务供给效率的经济学分析[J].数量经济技术经济研究,2008,(6):54-65.

[13] 伏润民,常斌,缪小林.我国地区间公共事业发展成本差异评价研究[J].经济研究,2010,(4):81-92.

[14] 欧林宏.财政效率及我国财政体制改革问题研究[J].经济学动态,2008,(1):66-69.

TheEvaluationoftheFinancialEfficiencyofthePublicServicesinShandongProvinceBasedonDEAModel

Yang Lin, Yu Jie

(College of Economics, Ocean University of China, Qingdao 266100, China)

DEA method is a reasonable way to evaluate financial efficiency. Using basic public service equalization as the appraisal standard, the authors find that the effective supply of public services in Shandong Province is influenced by lack of financial resources, ineffective allocation of financial capital, the difficulty that transfer expenditure eliminates the difference of development between regions in a short time, and relatively low proportion of public services. Therefore, it is inevitable to increase allocation efficiency of financial funds, deepen the reform of the system of general transfer payments, and raise proportion of public services in order to improve financial efficiency of public services in Shandong Province.

public services; financial efficiency; DEA model

2012-12-14

杨林(1969- ),女,山东蓬莱人,中国海洋大学经济学院教授,博士生导师,主要从事公共财政学、海洋经济与管理研究。

F224;F812

A

1672-335X(2013)04-0046-06

责任编辑:王明舜

猜你喜欢

山东交通科技(2022年3期)2022-08-05

中国集体经济(2022年9期)2022-04-12

——山东省济宁市老年大学之歌

老年教育(老年大学)(2021年10期)2021-11-12

河北地质(2021年3期)2021-11-05

小康(2021年7期)2021-03-15

黑龙江省人民政府公报(2020年13期)2021-01-14

河北农机(2020年10期)2020-12-14

黑龙江省人民政府公报(2020年10期)2020-09-25

玩具世界(2020年2期)2020-08-26

中国学校体育(2016年11期)2016-12-01