上市公司环境会计信息披露的实证分析

——以沪市制造业重污染行业为例

2013-12-21 09:00尤嘉宁谷文林

水利经济 2013年5期

尤嘉宁,谷文林

(河海大学商学院,江苏 南京 210098)

我国社会经济在迅猛发展,需求和消耗的自然资源越来越多。一方面,政府在环境方面的监管没有能与之对应,企业对环境的污染和破坏越来越严重。另一方面,企业对于环境保护方面的关注度还不是很高。因此,形成专门的环境信息披露报告是当务之急。

研究我国上市公司环境会计信息披露具有三点现实意义:①披露环境会计信息可以满足相关信息使用者的需要;②提高环境会计信息披露水平既是社会可持续发展的要求,也是企业可持续发展的要求;③研究我国上市公司环境会计信息披露现状能够预防国外高污染企业向我国转移。

1 环境信息披露的内容界定

Wiseman[1]是环境信息内容评分法的倡导者。他提出将环境信息披露划分为经济因素、诉讼等其他5类共18项内容,按照披露的性质进行评分。

在我国,国家环境保护总局公布的《环境信息公开办法(试行)》将企业环保设施的建设和运行情况、环境污染事故应急预案以及主要污染物的名称、排放方式、排放浓度和总量、超标、超总量情况列入污染严重的企业必须披露的环境信息。

耿建新等[2]结合我国有关法律法规,在分析了沪市部分重污染行业上市公司的环境信息的披露情况后,认为环境问题及影响、环境对策和方案、环境支出和环境负债应包含在我国上市公司环境信息披露内容当中。

肖华等[3]在研究我国上市公司环境信息披露的相关制度背景和实际运用情况后,提出我国上市环境信息披露划分为:法律与规章制度、环境支出与风险、土地污染和整治、可持续发展报告、污染减轻、环境管理以及其他共七大类内容。

2 实证研究

2.1 变量设置

2.1.1 计量办法

考虑到我国上市公司环境信息披露的现状,并参考各类相关文献的研究成果,笔者确定环境信息披露的内容包括10个方面:环境保护方针及年度环境保护目标(A1)[4]、污染物排放总量(A2)[5-6]、国家政策及法律法规影响(A3)[7]、环境保护投资开发情况(A4)[8]、环境保护改善情况(A5)[9]、环境保护认证与荣誉(A6)[10]、环境保护拨款补贴与税收减免(A7)[11]、环境保护经常性支出(A8)[12]、环境或有事项(A9)[13]、其他环境事项(A10)[14]。

笔者采用的环境信息内容评分规则是:在浏览每个公司的年度报告时,存在定量描述与定性描述相结合或者完整的货币描述,赋值3;存在定量描述或者货币描述,赋值2;存在简单的定性描述,赋值1;不包含该项环境信息披露,赋值0。

上市公司环境信息披露指数评分公式为

EDI=∑Ai(i=1,2,…,10)

(1)

本文收集的上市公司环境信息披露取值范围在0~30之间。

2.1.2 自变量选取与研究假设

假设1:公司规模(S)与环境会计信息披露水平正相关;

假设2:公司盈利能力(P)与环境会计信息披露水平正相关;

假设3:公司成长性(G)与环境会计信息披露水平正相关;

假设4:股权集中度(H)与环境信息披露水平呈正相关;

假设5:位于经济发达地区(E)的上市公司环境会计信息披露水平要高于位于经济欠发达地区的上市公司;

假设6:处于更重污染行业(N)的上市公司环境会计信息披露水平要高于位于略重污染行业的上市公司。

2.2 研究方法

2.2.1 模型构建

结合前文假设变量,本文构建了我国上市公司环境会计信息披露水平影响因素的多元回归模型。

EDI=b0+b1S+b2P+b3G+b4H+b5E+b6N+ε

(2)

式中:b0是与其余诸因素无关的常数,b1~b6是回归系数,是当自变量改变一个单位时所引起的因变量的改变量;ε为误差项。

2.2.2 统计软件

本文使用的所有实证结果是在统计软件SPSS 19.0下通过的。

2.2.3 样本选取

本文选取2009—2011年度沪市制造业中重污染行业(纺织、服装、皮毛、造纸、石油、印刷、化学、塑胶、金属、塑料、非金属、医药、生物制品)企业为研究对象。为了更好地适应研究要求和达到研究目的,依据以下原则进行了数据的构建和筛选:①剔除2009—2011年中任意一年被ST或PT的公司;②剔除在2009—2011年新上市的企业;③剔除年度财务报告中数据不全的上市公司。最终,得到202家公司作为研究对象,共606个样本,样本公司行业分布及行业变量的样本统计分别见表1和表2。

2.2.4 数据来源

本文中样本公司的年度报告来自上海证券交易所网站和巨潮资讯网。被解释变量(EDI)和所处地区数据由笔者根据上市公司年报和独立环境报告手工整理而成,其余所有解释变量数据均来自国泰安数据库。

表1 样本行业分布

表2 行业变量的样本统计

2.3 相关性分析

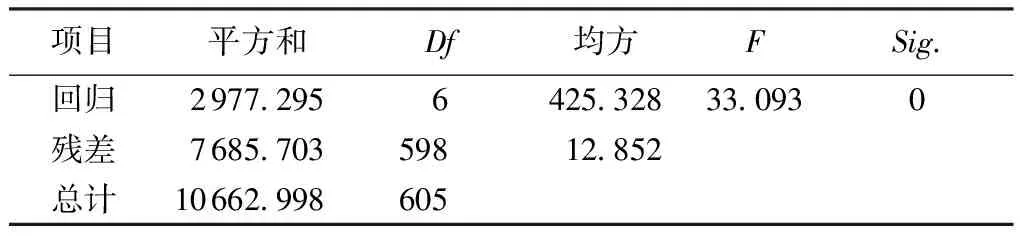

分析结果见表3、表4和表5。

一般认为,回归方程中自变量之间的相关系数达到0.5以上时,则有可能引起方程的多重共线性。从表3中可以看出,自变量之间的相关强度都较弱(相关系数<0.5),不存在多重共线性问题。

从表4中可以看出,模型的判定系数为0.528,调整后的判定系数为0.271,说明回归方程的可解释变差占总变差的27.1%,模型具有一定的解释能力,但是非常有限,还有其他影响公司环境信息披露水平的因素有待探寻。标准估计的误差=3.585,说明方程中不存在明显的序列相关问题。

表5中,F值相对较大,其显著性水平远远小于0.01,说明方程在整体回归效果是显著的。

2.4 回归分析

在回归分析时,本文进行多重共线性诊断,并给出变量对应的容差及VIF值。表3中各变量之间的相关系数证明了并无共线性问题。

由表6可知,盈利能力(P)、成长性(G)和所在地点(E)的sig值远远大于0.05,说明这几个因素虽然与环境信息披露水平相关,但相关程度不显著。

出于稳健性起见,本文同时对各影响因素进行了逐步回归分析(限于篇幅原因本文只给出了最后的回归模型),见表7。

表3 各变量Pearson相关系数

注:**在0.01水平(双侧)上显著相关;*在0.05水平(双侧)上显著相关。

表4 模型汇总

表5 方差分析

表6 回归系数a(强行进入法)

注:因变量:EDI。

表7 回归系数a (逐步回归法)

注:因变量:EDI。

假设分析:①公司环境信息披露与公司规模显著正相关得到证实。这项结果是与以前学者的研究成果相一致的,即公司规模越大,它的环境信息披露水平越高。②公司的环境信息披露与公司的盈利能力正相关没有得到证实。③公司的成长性对于公司的环境信息披露水平负相关,但显著程度较低。④股权集中度与环境信息披露水平呈正相关得到证实。这项结果说明,上市公司的股权越集中,就会越多披露环境信息。因为高集中股权能够激励大股东更多地收集公司信息,有效地监督管理层的作为,回避股权分散情况下较易出现的“搭便车”问题。而监管层生成财务报告的过程也包括在大股东的有效监督范围内,因此股权集中度越高,公司环境信息披露的水平越高。⑤虚拟变量上市交易地点系数为正,但并没有通过显著性检验。⑥虚拟变量行业类型与环境信息披露水平呈正相关,这一假设与实证结果一致。

3 研究结论及建议

3.1 研究结论

本文分析了中国上市公司的环境会计信息披露特征,通过SPSS软件实证分析上市公司发生环境会计信息披露水平的影响因素,得到了如下主要结论:①我国上市公司环境信息披露水平总体不佳。②上市公司规模假设得到了实证结果的支持。③关于上市公司治理结构假设得到实证结果的支持。

3.2 政策建议

a.继续改造和优化股权结构。通过提高股权集中度,从整体上提高上市公司的环境信息披露水平。当前,我国上市公司披露的环境会计信息质量普遍偏低,甚至存在完全不披露环境会计信息的公司。这与现行公司治理结构的制度性缺陷有密切的联系。股权集中度越高,大股东们能够在股东大会上更有力地支持“用手投票”,在董事会中享有更高的位置,从而直接参与公司决策。在利益的驱使下,大股东们关注公司具体经营。他们通过选举董事经理,监督公司经理人来提高公司自愿披露会计信息的水平(包括环境会计信息披露的水平)。这与目前的会计界热点问题“一股独大”并不相悖。因为本文衡量股权集中度指标是公司前十大股东持股比例和,而不是控股股东的持股比例。此外,机构持股比例及高级管理人员持股比例在我国偏低,不能产生有效的激励作用。真实、客观、全面的环境会计信息披露为参与公司治理的各个主体提供了他们所需要的重要信息,降低公司信息不对称性,使各层治理人员能够有效地治理公司。

b.加强环境保护信息的量化披露。重污染行业上市公司对于环境信息披露内容主要以描述性披露为主,定量披露相对较少。国家规定的环境保护政策、环境保护拨款与补贴、对于法律法规的遵守情况等信息为主要披露内容。上市公司对较易量化的环境信息(比如排污费绿化费、“三废”收入与税收减免等项目)披露的信息比较多,而一些重污染行业应该着重披露的指标(比如主要污染物的指标数据)则往往被回避了。建议上市公司对应环境保护部门的技术性指标,与公司应披露的相关财务数据指标结合,进行量化披露(比如工业废气排废总量、生产工艺废气排放量等指标)。

c.开展环境专项审计,建立完整的环境信息审核法规制度。目前,我国对于环境信息披露并没有完整的审计制度,开展专项环境审计能够加强外界对于上市公司披露环境信息的监督。环境污染问题、采取的财务治理措施以及效果等问题都应该包含在环境专项审计需要核查的内容之中(比如核查环境保护资金使用时,它是否符合国家相关政策的规定,是否有助于公司提高环境质量,以及在现在、未来会产生何种环境污染影响等)。此外,年报中环境信息的真实性,企业是否存在因环境问题而被关停或倒闭的风险等也应当被关注。专项审计结果可以采用报告的形式面向社会公众发布,这使得广大民众能够直接了解企业环境保护的真实情况。

[1]WISEMAN J.An Evaluation of environmental disclosures made in corporate annual reports[J].Accounting,Organizations and Society,1982,7(1):53-63.

[2]耿建新,焦若静.上市公司环境会计信息披露初探[J].会计研究,2002(1):43-47.

[3]肖华,张国清.公共压力与公司环境信息披露:基于“松花江事件”的经验研究[J].会计研究,2008(5):15-22.

[4]王海涛,王俭.略论环境会计信息披露的影响因素及改进措施[J].中国产业,2011(2):77-78.

[5]蒙立元,李苗苗,张雅淘.公司治理结构与环境会计信息披露关系实证研究[J].财会通讯,2010(3下):20-23.

[6]陈建芸,薛淑娟.沪市重污染行业上市公司环境会计信息披露现状分析[J].现代商业,2010(33):257-259.

[7]张询书.论我国的企业环境信息公开制度:兼评《环境信息公开办法(试行)》[J].乡镇经济,2009(2):123-126.

[8]王军,瞿帆,谭王功.《山东省企业环境报告书指南》对中国企业环境信息公开的促进作用[J].环境保护,2009(4):9-11.

[9]杨景海.我国上市公司环境会计信息的披露[J].会计之友(下旬刊),2008(21):77-78.

[10]王建明.环境信息披露、行业差异和外部制度压力相关性研究:来自我国沪市上市公司环境信息披露的经验证据[J].会计研究,2008(6):54-62.

[11]方丽娟,耿闪清.环境会计信息披露的国际动态述评[J].财会通讯:综合版,2007(2):97-98.

[12]周一虹,孙小雁.中国上市公司环境信息披露的实证分析:以2004年沪市A股827家上市公司为例[J].南京审计学院学报,2006(4):22-25.

[13]JONES M.J.Accounting for the environment:towards a theoretical perspective for environmental accounting and reporting[J].Accounting Forum,2010(34):123-138.

[14]MYRRAY A,SINCLAIR D,POWER D,et al.Do financial markets care about social and environmental disclosure? Further evidence and exploration from the UK[J].Accounting, Auditing & Accountability Journal,2006,19(2):228-255.

猜你喜欢

品牌研究(2022年29期)2022-10-15

建材发展导向(2021年15期)2021-11-05

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

中国生殖健康(2020年6期)2020-02-01

中国生殖健康(2019年11期)2019-01-07

现代营销(创富信息版)(2018年10期)2018-10-12

中国资源综合利用(2017年4期)2018-01-22

中国商论(2016年34期)2017-01-15

中国市场(2016年12期)2016-05-17