可再生能源企业进军CCER市场的策略分析

2014-02-10 08:28李佳

风能 2014年8期

文 | 李佳

可再生能源企业进军CCER市场的策略分析

文 | 李佳

摄影:魏元伟

为应对日益严峻的气候变化形势,保障经济社会可持续发展,我国提出了“十二五”期间单位GDP能耗下降16%、碳强度下降17%的目标。在这一目标的倒逼下,我国开始借鉴国际经验尝试建立国内碳排放交易市场,探索运用市场机制来实现节能减排。

2011年10月29日,国家发改委发布《关于开展碳排放权交易试点工作的通知》,同意北京、天津等7个地区开展碳排放权交易试点。各试点地区先后出台了本地区碳交易的管理办法,拉开了我国碳交易区域试点的序幕。其中,作为碳排放配额的补充机制,中国核证自愿减排量(CCER)允许在碳市场交易。

在国际碳市场长期低迷的背景下,建立国内碳市场,为手握大量碳

资产但苦于没有买家的可再生能源企业提供了宝贵的商机。众多企业已迫不及待进军CCER市场。国内碳市场看上去很美,但这个市场到底有多大,存在何等风险,采取什么策略进入市场,值得深入研究。

我国碳交易市场试点的主要特点

(一)7个碳交易市场试点彼此独立运行目前全国没有统一的碳市场,7个试点各自拥有独立的交易平台,市场彼此独立。交易方式主要是线上交易和交易所内的协议转让,交易品种主要包括碳排放配额和CCER两类。各试点地区对于纳入控排范围的企业类型和排放门槛不尽相同。

(二)各试点市场交易量有限,活跃程度逐步提高

除重庆地区尚未启动交易外,其他6个地区已先后开展碳排放权交易工作。从交易量上来看,各地的碳排放权交易并不活跃。截至2014年5月9日,6个市场的日均交易量仅为42.5万吨。

交易不活跃,有多个因素导致。碳交易对于控排企业来讲是新鲜事物,企业对碳交易的认识和理解需要一个过程。很多控排企业尚未完全摸清自身所需配额的数量,仍处于观望阶段。但是,随着各地区第一个履约期日渐临近,更多的控排企业参与到市场交易中,各地日均成交量呈现出逐月递增的趋势。北京的交易量从去年12月的日均257吨,到今年4月份增加到日均1076吨。上海4月份的交易量达到7万吨,较2013年12月的2.3万吨增长了200%。相信随着履约期日渐临近和参与企业对市场理解的进一步深入,更多的控排企业将参与碳交易,市场交易量将出现一波小高潮。

(三)各试点市场交易价格相差较大

截至2014年5月9日,6个地区合计日均碳排放权成交量为42.5万吨,日均成交金额为1396万元,成交均价为33元/吨。这个价格要远远高于当前国际市场CER的价格,对于众多碳资产供应商已具有较大的吸引力。但市场流动性不足影响了碳排放权的价格发现功能。同样是碳排放权,各地区的碳排放权价格差异较大。价格最高的为深圳市场和广东市场,分别是70元和65元,最低的为湖北市场,仅22元。

(四)试点阶段时间较短,未来发展具有不确定性

从7个试点公布的方案来看,各试点的碳交易政策,主要针对2013年至2015年的碳排放权交易进行规范管理。其中,北京、天津、上海等地区明确规定,2013年至2015年的排放配额在2016年前有效。2016年(含)以后的排配额有效期没有明确说明。2016年以后的碳交易相关政策目前仍处于真空状态,CCER的有效期及使用规则都没有规定,对企业来说存在一定的风险。

表1 碳交易试点市场概况

表2 各碳交易试点市场成交情况

(五)政策不完善

因各地经济发展水平、产业结构、减排压力、减排规模均不同,因此各试点在配额核发与管理方案、交易机制、配额清算、市场调控等方面各有特点。另外,市场规则的建立和完善都存在一个过程,目前来看,各试点市场的规则仍处在不断完善阶段,这给市场参与者特别是跨地区的CCER供应商带来不同程度的挑战。

CCER市场供需严重失衡

CCER作为碳排放权的补充机制,可以作为碳排放权的补充抵消企业的温室气体排放。这也就意味着,CCER将无法成为碳减排的主力产品。各区域通过CCER完成减排任务的比例限制在5%-10%,并对CCER项目所在地进行了限制。

(一) 需求分析

根据各试点年配额总量和各市场对CCER使用的比例限制,推算出各市场CCER的理论最大需求量。在此基础上,根据各市场对CCER项目来源地的限制,进一步推算出各市场对本地区CCER项目和试点地区以外的CCER项目的理论最大需求量。

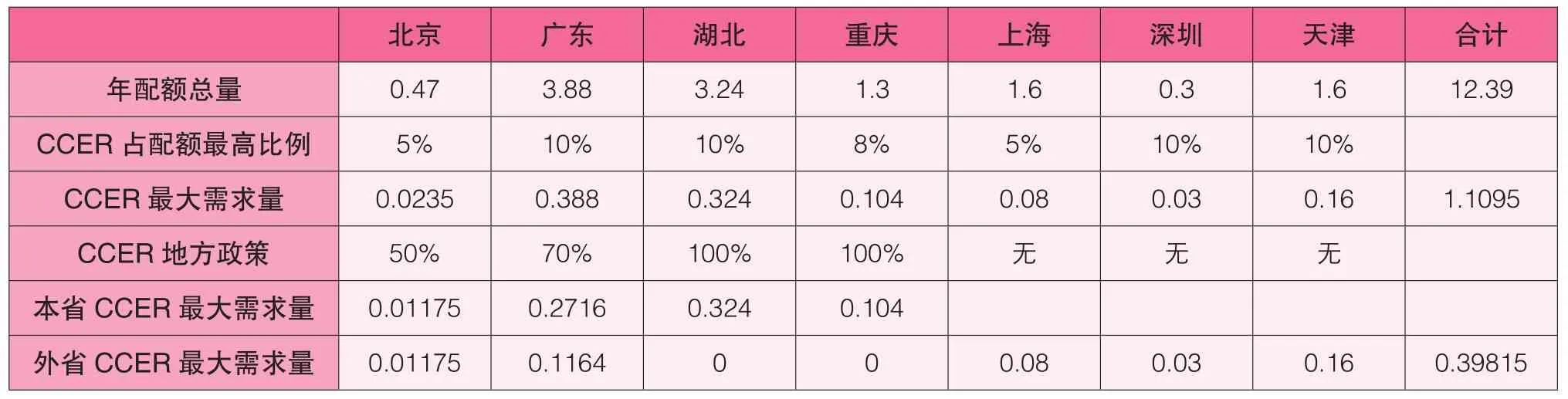

(1)北京市场CCER市场容量

北京的年配额总量为0.47亿吨左右,CCER占配额最高比例为5%,其中北京地区内项目获得的核证自愿减排量必须达到50%以上。由此推算出,北京市场的CCER的理论最大需求量为235万吨,其中来自北京地区以外的CCER最大需求量仅为117.5万吨。

(2)广东市场CCER市场空间

广东的年配额总量为3.88亿吨左右,CCER占配额最高比例为10%,其中,广东本地项目的CCER必须达到70%以上,由此推算出,广东市场年度所需CCER的理论最

摄影:崔洪光

大需求量为3880万吨,其中来自广东地区以外的CCER最大需求量为1164万吨。

(3)湖北市场CCER市场容量

湖北的年配额总量为3.24亿吨左右,CCER使用比例不得高于年度配额总量的10%,且所用CCER必须均由湖北地区的项目产生。由此估算,湖北市场年度所需CCER的理论最大需求量为3240万吨,其中,CCER均需来自于湖北省项目。

(4)重庆市场CCER市场容量

重庆的年配额总量为1.3亿吨左右,CCER使用比例不得高于年配额总量的8%,且所用CCER必须均有重庆地区的项目产生。由此估算,重庆地区的年度所需CCER的理论最大需求量为1040万吨,其中,CCER均需来自于重庆项目。

(5)上海市场CCER市场容量

上海的年配额总量为1.6亿吨左右,CCER使用比例不得高于年度配额总量的5%,对CCER项目所在地没有要求。由此估算,上海市场年度所需CCER的理论最大需求量为800万吨。

(6)天津市场CCER市场容量

天津的年配额总量为1.6亿吨左右,CCER使用比例不得高于年度配额总量的10%,对CCER项目所在地没有要求。由此估算,天津市场年度所需CCER的理论最大需求量为1600万吨。

(7)深圳市场CCER市场容量

深圳的年配额总量为0.3亿吨左右,CCER使用比例不得高于年度配额总量的10%,对CCER项目所在地没有要求。由此估算,深圳市场年度所需CCER的理论最大需求量为300万吨。

(8)7个试点市场CCER市场容量小结

7个试点市场的年配额总量为12.39亿吨,CCER的理论最大需求量为1.1亿吨,其中,7个试点地区以外的CCER理论最大需求量为4000万吨左右。

(二)CCER供给分析

根据国家发改委印发的《温室气体自愿减排交易管理暂行办法》规定,使用现有方法学申请备案的CCER项目应于2005 年2 月16日之后开工建设,且属于以下任一类别:

类型1:采用经国家主管部门备案的方法学开发的自愿减排项目;

类型2:获得国家发改委批准作为清洁发展机制项目,但未在联合国清洁发展机制执行理事会(EB)注册的项目;

类型3:获得国家发改委批准作为清洁发展机制项目且在联合国清洁发展机制执行理事会注册前就已经产生减排量的项目;

类型4:在联合国清洁发展机制执行理事会注册但减排量未获得签发的项目。

根据对中国CDM项目的分析,从减排类型来看,新能源和可再生能源项目是CCER供给的主力,其项目数量占项目总量的63.26%,预计年减排量占总量的83.31%。从2006年至2014年累计签发来看,新能源和可再生能源项目占比32.01%,但考虑到占据签发量42.98%的HFC-23分解项目的减排量在使用上将会受到限制(如北京地区或将禁止使用此类项目),本文认为CCER项目中新能源和可再生能源项目仍将是CCER供给的主力。受数据来源的限制,本文通过整理以风电、太阳能和水电为主的新能源和可再生能源项目,对类型1、2和4进行分解,从而分析CCER项目供给情况。类型3的项目信息从公开渠道较难获得,因此难以分析潜在的项目数量及减排量,在本文中暂不考虑。

表3 各试点市场CCER的市场容量分析(单位:亿吨)

(1)类型1的CCER潜在供给量

从2013年开始,欧盟只接受来自最不发达国家或有双边协议国家的CDM项目。因此,在没有新的政策出台前,国内绝大多数理性的碳资产供应商不会将2013年以后的新建项目投放到国际市场。本文认为,2013年以后的新建项目是类型1的潜在主要供给量。

根据中电联和中国风能协会统计,2013年我国新增水电、风电、并网太阳能合计5732万千瓦,占到全年新增发电容量的60%。根据我国2013年水电、风电和太阳能光伏的年平均利用小时数,及各地区的减排因子,可估算出2013年新增新能源和可再生能源项目产生的年减排量,即仅类型1的新能源和可再生能源项目潜在CCER供给量约为1.28亿吨/年。类型1的潜在来源来还有众多工业类、林业类等项目,且随着更多新项目的建设投产,类型1的供给量将进一步增大。

(2)类型2的CCER潜在供给量

CDM数据库显示,截至5月6日,国家发改委累计批准了5048个CDM项目,估计年减排量约为7.8亿吨,其中,已经在联合国EB注册的项目数量为3793个,估计年减排量约为6.26亿吨。

由此可推算出,类型2的潜在项目供给量为1255个,估计年减排量约为1.54亿吨。

(3)类型4的CCER潜在供给量

CDM数据库显示,截至5月6日,中国注册的CDM项目达到3793个,估计年减排量约为6.26亿吨,占到全球CDM总量的50%,成为全球CDM项目的最大供应国。其中,已签发的CDM项目数量为1389个,估计年减排量约为3.31亿吨。

由此可以推算出,类型2的潜在项目数量2404个,估计年减排量合计为2.95亿吨。其中,2012年12月31日以后注册的项目为74个。

(4)CCER的潜在供给量小计

类型1、2和4的CCER潜在年供给量达到5.77亿吨。

本文提出通过采用K-Means聚类统计结合其他均值计算、等值换算等数据分析方法计算货车轴重载荷分布情况,寻找载荷分布规律,并绘制不同超限范围内的轴重载荷分布参考曲线。

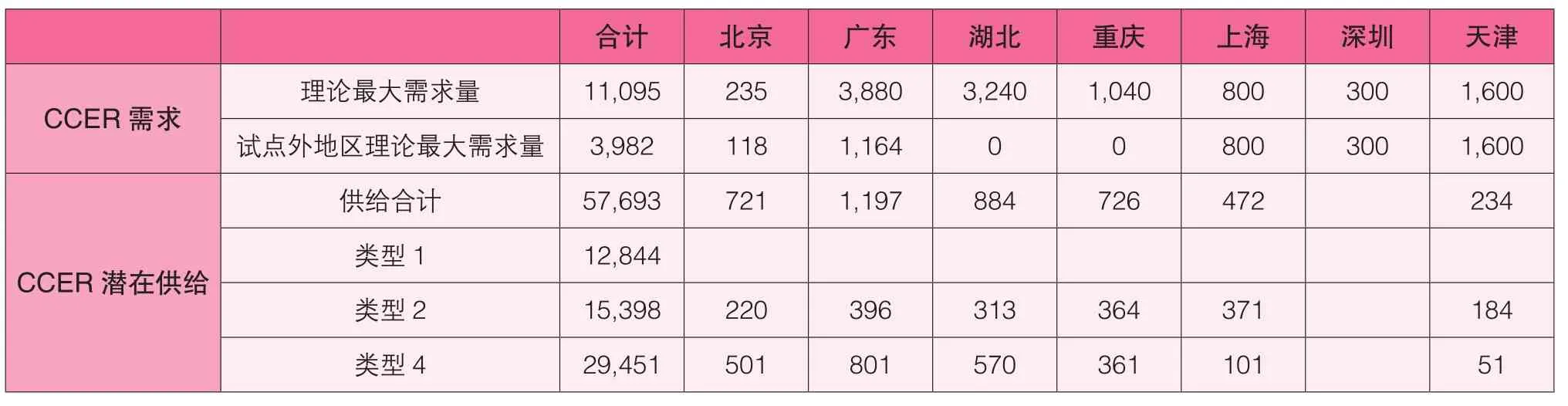

(三)CCER市场供大于求,仍存在一定的结构机会

从前面的分析可以看出,在仅考虑类型1、2和4的情况下,CCER潜在年供给量已为5.77亿吨,和CCER的理论最大需求量的1.1亿吨相比,已存在严重供大于求的情况,CCER供给量远超市场容量。

各试点市场相互独立,且均对本地项目采取不同程度的保护措施,对本地区以外的项目设置了进入门槛和限定。因此,从结构上来看,仍存在一定的结构性机会。

(1)湖北和重庆的市场机会。这两个市场对本地区以外的CCER项目关上了大门,明确规定控排企业只能用本地区项目产生的CCER进行补充。湖北的CCER理论需求量为3240万吨,而类型2和类型4的供给量仅为884万吨;留给本地类型1和类型3项目的市场容量为2356万吨。同样,重庆留给本地类型1和类型3项目的市场容量为314万吨。

(2)北京和广东的市场机会。北京和广东分别对本地区CCER项目要达到50%和70%以上。这两个市场的CCER理论最大需求量分别为235万吨和3880万吨。两个地区以外的CCER项目理论最大需求量分别为117.5万吨和1164万吨。本地项目的市场容量分别为117.5万吨和2616万吨。

(3)上海、天津和深圳的市场机会。这三个市场对CCER项目来源地没有限制,为所有的CCER项目提供了公平竞争的机会。这三个地区的CCER理论最大需求量合计为2700万吨。尽管没有设限,但本地项目仍具有较强的地缘优势,将会更受买方欢迎。

表4 各试点市场CCER的市场供需分析(单位:万吨)

需要强调的是,并非所有潜在供给量都会变为实际供给,潜在供给要想转化为实际供给,进入CCER市场,需要通过国家发改委签发。根据CDM项目分析,并非所有注册项目都能获得签发。截至2014年5月7日,我国注册CDM项目3793个,估计年减排总量6.2亿吨,但实际获得签发项目1389个,累计签发CERs仅8.7亿吨,年均签发量约1亿吨。

CCER实际供应量在很大程度依赖于国家发改委的审批政策。目前为止,国家发改委尚未签发CCER项目。一旦大量的潜在项目涌入国内CCER市场,必然对刚刚起步的碳交易市场产生巨大的冲击。从维护市场稳定,促进市场发展及探索,形成我国的碳交易发展路径的角度出发,国家发改委或将严格控制项目核准数量,确保碳交易市场平稳有序发展。CCER作为碳排放权的补充机制,价格将会低于碳排放权。在利益的驱动下,控排企业将使用政策允许范围内的低价CCER置换排放权,并将自身多余的排放权交易出去,从而获取CCER和排放权价格差的收益。因此,本文所分析的CCER理论最大需求量,极有可能成为CCER的实际需求量。

可再生能源企业进军CCER市场的对策建议

作为可再生能源企业,要深刻理解国内开展碳交易试点的背景、现状和发展趋势,识别存在的机会,规避风险,理性参与国内碳交易市场。对可再生能源企业进军CCER市场提出以下三点建议:

(一)密切关注碳交易市场相关政策

碳交易市场属于典型的政策驱动型市场,目前我国碳市场仍处于试点阶段,各种政策和制度安排仍在不断完善,相关政策的推出将会对市场发展产生重要影响。特别是国家发改委对CCER项目的核证动态,直接决定了CCER的供给量。市场参与者要密切关注相关政策的推出,并深入分析政策对市场产生的影响,提前做好应对预案。

(二)全面提高对各碳排放权交易市场试点的认识

从目前来看,全国没有形成统一的市场,CCER供应商实际上面对的是7个独立的市场。各试点的市场空间不同,价格也有较大差异,交易费用也不尽相同。为使碳资产能够产生最大的效益,企业需提高对各市场试点的认识,全面了解各市场的市场准入条件、交易规则和交易费用等,动态分析市场供需和价格的变化趋势,为作出合理决策做好充分准备。

(三)理性参与国内碳排放权交易市场试点

梳理自身的碳资产项目,选取合适的项目积极参与试点,抢占市场先机。项目选择上,可以采取以下策略:

(1)优先选择类型1(未开发的新项目)和类型3(pre-CDM)的项目。因国际市场长期低迷,需求极其疲软,未开发的新项目没有再继续投放到国际市场的必要,可以转作CCER项目。类型3项目已经获得在联合国EB注册并经过第三方核查,其风险和签发成本都相对较低,且较受欢迎。从目前在国家发改委的审定项目来看,类型1和类型3处于绝对主导地位,分别占到项目总量的36%和44%。国家发改委召开了两次自愿减排项目备案审核理事会会议,仅有2个项目通过获得备案,均为类型3项目(第二次会议的备案结果尚未公布)。从CCER项目审查情况来看,CCER审查尺度不比CDM项目审查尺度松,类型2(批准未注册)项目如果是曾被EB拒绝注册,则比较难以实现CCER项目备案。而类型4(注册未签发)的项目已经在EB注册,在政策不明朗的情况下,不必急于转回国内。

(2)优先选择项目所在地处于试点地区以内或与试点地区签署了双边协议地区的项目。湖北、重庆、广东和北京等试点对本地项目推出不同程度的地方保护政策,北京或将优先选择河北、内蒙古等与其签署了双边协议的地区,上海、天津和深圳尽管没有对外地项目设置门槛,但本地项目仍具有一定的地缘优势。

(3)试点地区以外的项目的市场选择。需要根据各市场的市场容量、CCER价格和CCER项目区域、规模和结构,进行具体分析。这类项目优先进入市场容量较大、供需关系平衡、价格较高的试点市场。

总之,国内开展碳市场为可再生能源企业盘活碳资产、获取减排收益提供了商机。但国内市场尚处于试点探索阶段,7个试点市场相互独立运行,相关政策制度仍在不断完善,且存在严重供需失衡的风险。可再生能源企业需把握市场机会,合理控制风险,理性参与市场竞争,伴随国内碳交易市场共同成长,享受市场不断发展壮大带来的红利。

(作者单位:国华能源投资有限公司)

猜你喜欢

今日农业(2021年10期)2021-11-27

今日农业(2021年16期)2021-11-26

财经(2021年22期)2021-10-28

新疆钢铁(2021年1期)2021-10-14

数学大王·中高年级(2021年6期)2021-09-27

当代水产(2021年5期)2021-07-21

现代电子技术(2021年1期)2021-01-17