财政政策对经济波动的不确定性影响效应

——基于DSGE模型的分析

2014-02-14 00:53李玉双刘凤根

商学研究 2014年5期

李玉双,刘凤根

(1.嘉兴学院商学院,浙江嘉兴314001;2.湖南商学院财政金融学院,湖南长沙410205)

财政政策对经济波动的不确定性影响效应

——基于DSGE模型的分析

李玉双1,刘凤根2

(1.嘉兴学院商学院,浙江嘉兴314001;2.湖南商学院财政金融学院,湖南长沙410205)

依据中国实际经济情况,通过Smets and Wouters(2003)模型进行拓展,构建了一个DSGE模型,探究了中国财政政策变化对经济波动的不确定性影响。研究结果显示财政政策对经济波动呈现出不确定性的影响:①非生产性财政支出对产出的影响并不是一直保持着正向影响,也会存在负向影响,原因在于,非生产性财政支出的增加最终是通过以后的税收增加来偿还的,或是通过减少以后的财政支出来偿还,而这些行为又都会抑制经济增长;②消费税、劳动收入税与资本收入税对产出的影响并不是一直都是负向。其原因在于:当前税收的增加会降低政府债务水平,从而可以增加未来的财政支出或是减少未来的税收,这些政策对产出都是具有扩张效应。

财政支出;税收;经济波动;DSGE模型

一、引言

动态随机一般均衡(Dynamic Stochastic General Equilibrium,DSGE)模型是目前宏观经济领域最流行的分析工具之一,它使宏观经济理论模型有着清晰的微观基础,并有效回避了“卢卡斯批判”。近年来,国内一些学者也开始利用DSGE模型研究财政政策问题。例如,蔡明超等(2009)、王文甫(2010)、黄亭亭、杨伟(2010)、王彬(2010)、简志宏等(2011)、吴化斌等(2011)、李建强(2012)、杨智峰等(2013)等运用DSGE模型对相关问题进行了研究。

与现有相关研究相比,本文具有以下特点:第一,引入财政支出与税收对政府债务规模的反应机制。在实际经济中,稳定政府债务规模也是政府在制定与实施财政政策过程中必须考虑的问题,缺乏政府债务的考虑,势必给研究结论带来偏差。改革开放以来,我国政府一直非常注重政府债务规模的控制。第二,将财政支出划分为非生产性财政支出与生产性财政支出。不同类型财政支出会对经济产生不同的影响,只有对总支出进行分类处理,才能够准确地理解财政支出对经济的影响(Finn,1998)。在现实经济中,政府投资(生产性财政支出)依然是推动我国经济发展的主要力量之一,生产性财政支出占财政总支出的比重依然较高。第三,在模型中引入流动性约束消费者,即模型中具有两类消费者,一类是具有流动性约束的消费者,另一类是不具有流动性约束的消费者。具有流动性约束的消费者不能参与金融市场来平滑自己的消费,因此无法实现跨时最优的消费行为。Mankiw(2000)认为,在研究财政政策问题时,如果缺乏流动性约束的考虑,会给其分析结论带来偏差。我国是一个发展中大国,二元经济是经济体系中的一个显著特征,而且目前我国市场化的金融体系正在构建中,因此,与西方发达经济体相比,消费者应该存在更严重的流动性约束。国内学者杜海韬、邓翔(2005),高梦滔等(2008)等通过实证研究也发现,目前我国的确存在着流动性约束。在众多DSGE模型中,Smets and Wouters(2003)模型被称为现代新凯恩斯主义基准模型,其中纳入了大量的名义摩擦和实际摩擦,例如,价格黏性、工资黏性、消费习惯、投资调整成本、可变的资本利用率等,同时引入许多外部冲击,这使得模型对实际宏观经济变量有着良好的拟合能力。基于此,本文以Smets and Wouter模型为基础,将上述特点引入研究系统,探讨我国财政政策对经济波动的影响。本文余下的结构如下:第二部分是模型设定,第三部分是模型参数确定,第四部分是DSGE模型模拟结构的分析,最后部分是本文的结论。

二、模型设定

1.消费者行为

假设经济中存在一个连续统(continuum)的代表性消费者n,n∈(0,1) 。其中,1-ω比例的消费者不存在着流动性约束,用i表示,i∈(0,1-ω),并称这类消费者为非流动性约束消费者。非流动性约束消费者i可以通过金融市场来调整或平滑自己每期的消费,实现跨期内的效用最大化:

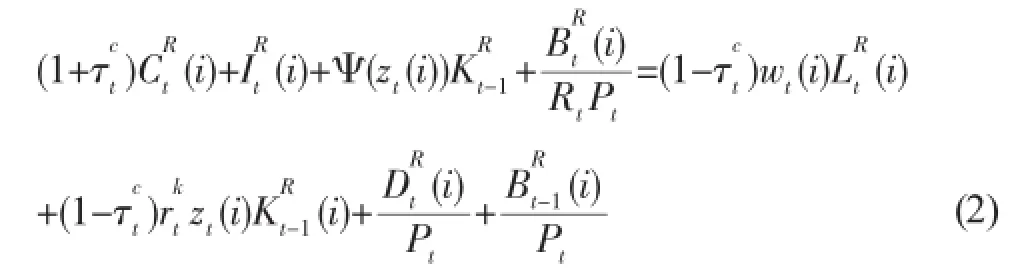

非流动性约束消费者面临着一个预算约束条件:

非流动性约束消费者的资本累计方程为:

假定经济中存在加总劳动的中介,把差异性劳动Lt(n)打包成单一劳动,提供给厂商:

其中,Wt为名义工资指数(总体名义工资水平),

依据效用最大化原则调整工资的非流动性约束消费者在既定的名义工资指数和劳动需求曲线Lt(i)条件下选取最优的工资同时也知道在未来期内也面临着相同的概率去调整每一期的工资。因此,最优的工资的方式为:

2.厂商行为

依据Dixit and Stiglitz(1977)的垄断竞争模型,假设经济中存在两类生产者,一类是生产最终产品的厂商,一类是生产中间产品的厂商。生产最终产品的厂商处于一个完全竞争的市场。生产中间产品的厂商处于一个垄断竞争的市场,用f表示,f∈(0,1)。中间产品厂商生产的中间产品为yt(f)。最终产品厂商用中间产品厂商所生产的中间产品yt(f)作为生产要素,来生产最终产品Yt:

其中,ρt(f)为中间产品yt(f)的价格。

假定中间产品厂商f的生产函数为C-D生产函数,其产出还受公共资本存量的影响:

采用最常用的Calvo(1983)方式,引入价格黏性机制。假设,在每期中每个中间产品厂商有ζp的概率不能依据利润最大化原则调整产品价格。不能依据利润最大化原则调整产品价格的中间产品厂商只能依据通货膨胀率πt-1来调整产品价格:

依据利润最大化原则调整产品价格的中间产品厂商知道在未来期内也面临着相同的概率去调整每一期的产品价格,去制定最优产品价格:

3.政府部门行为

财政部门行为包括财政政策与货币政策两个部分。财政政策方面,财政支出包括非生产性财政支出Gt与生产性财政支出,另外,政府还发行政府债券Bt和对消费、劳动收入、资本收入征税,税率分别为生产性财政支出会形成公共资本:

其中,δg为公共资本的折旧率。政府预算约束条件为:

财政支出的融资方式通常有两种,一种是通过税收的方式,一种是通过发行债券的方式。财政支出和税收政策通常会对政府债务规模存在一些反馈机制。这里假设:当政府债务规模扩大后,政府会通过逐渐增加税收或减少财政支出的方式来稳定政府债务规模。财政支出和税收行为方式如下:

在货币政策方面,参考已有的相关文献(谢平、罗雄,2002;陆军、钟丹,2003),假定货币当局依据利率规则,实行盯住产出缺口与通货膨胀率的货币政策,即以利率作为调节经济的工具。这里假定我国货币当局利率规则如下:

4.市场出清

市场出清时,经济系统存在对称均衡。经济中的消费Ct为非流动性约束消费者的消费与流动性约束消费者的消费的加权平均。经济中的劳动投入为非流动性约束消费者的劳动投入与流动性约束消费者的劳动投入的加权平均

总生产函数和最终产品的市场均衡条件分别为:

三、模型参数确定

本文模型大部分参数根据我国相关季度数据采用贝叶斯估计的方法进行确定,其余部分参数依据已有的研究和相关统计数据使用校准方法来确定。季度数据是依据Wind数据库和各期《中国经济景气月报》相关统计数据整理获得,样本空间为1996年第1季度至2012年第1季度。其中,消费用社会消费品零售总额衡量,季度通货膨胀率依据CPI月度环比增长率整理获得,私人投资为固定资产投资资金总额减去国家预算内资金,生产性财政支出为固定资产投资中国家预算内资金部分,非生产性财政支为政府财政支出减去固定资产投资中国家预算内资金部分,名义利率为全国银行间同业拆借利率(7天)。

剩下的参数,利用相关观测变量数据,并结合已有的相关研究,采用贝叶斯估计的方法获取。依据数据的可获得性,选择产出、消费、私人投资、通货膨胀率、非生产性财政支出、生产性财政支出、名义利率等7个变量作为贝叶斯估计的观测变量。为了使观测变量与模型中的变量相一致,需要对7个观测变量进行处理,首先对产出、消费、私人投资、通货膨胀率、非生产性财政支出、生产性财政支出等6个变量,采用Tramo-Steats方法进行季节调整①。然后,依据通货膨胀率数据,将产出、消费、私人投资、非生产性财政支出、生产性财政支出折算成以1996年第1季度为基期的实际值。最后,对产出、消费、私人投资、非生产性财政支出、生产性财政支出、名义利率取对数,并运用HP滤波法,获得其波动成分,对通货膨胀率直接运用HP滤波法,获得其波动成分,从而使得观测变量与模型中的变量相一致。

表1 参数校准与变量稳态值

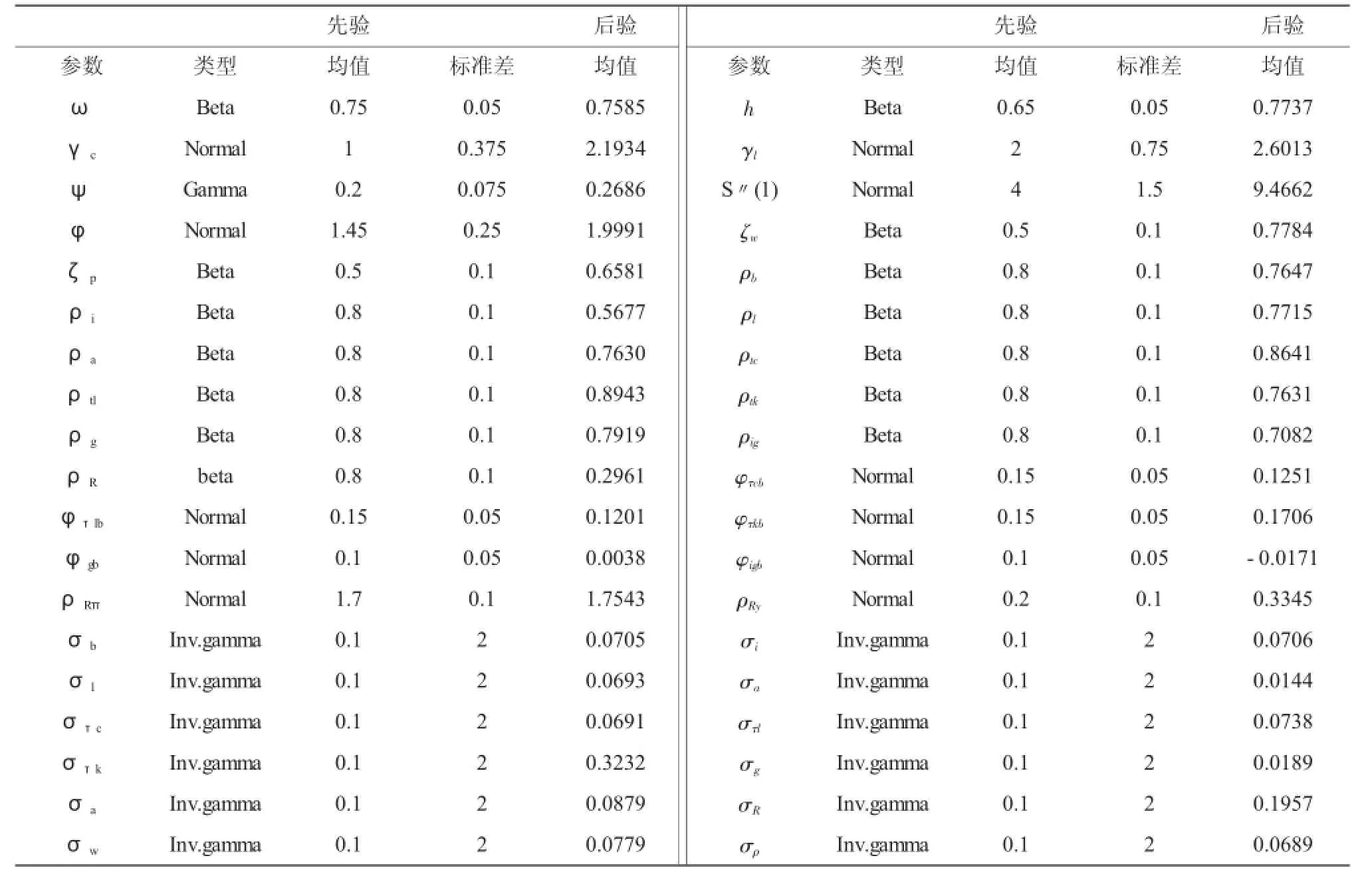

对于参数先验分布,主要参照Smets and Wouters (2003)、Forni et al.(2009)、Traum and Yang(2010)、胡永刚、刘方(2007)、王文甫(2010)、李建强(2012)等相关文献。表2报告了部分参数的贝叶斯估计结果②,可以发现,流动性约束消费者占总消费者比重的后验均值为0.7585,这与胡永刚、刘方(2007)和王文甫(2010)、李建强(2012)等学者的估计差不多。衡量劳动力市场工资粘性的系数ξw的后验均值为0.7784,衡量商品市场价格粘性的系数ξp的后验均值为0.6581,ξw值高于ξp值,这说明,工资比商品价格具有更高的黏性。税收对政府债务规模的反应系数φτcb、φτlb、φτkb,其后验均值分别为0.1251、0.12010、0.1706,这表明资本收入税对政府债务规模的反应最敏感。非生产性财政支出对政府债务规模的反应系数φgb的后验均值为0.0038,该系数很小,这表明,我国非生产性财政支出对政府债务规模反应不敏感。生产性财政支出对政府债务规模变化的反应系数φigb的后验均值为-0.0171,其含义是,上一期政府债务规模扩大在一定程度可能会扩大生产性财政支出,这与预期存在一定差异。现实与预期存在差异的原因在于,近年来我国政府依据凯恩斯主义理论,制定与实施宏观调控政策。政府债务规模扩大的阶段通常是经济下滑的时候,这一时期,政府为了刺激经济,会选择增加生产性财政支出。

表2 参数的贝叶斯估计结果

四、DSGE模型模拟结果的分析

1.财政支出与经济波动

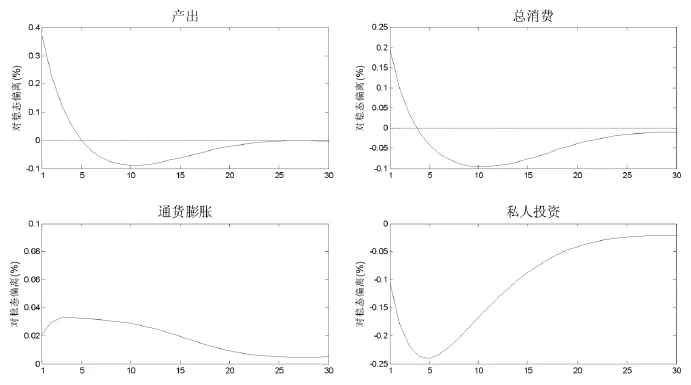

图1报告了非生产性财政支出冲击的宏观经济效应。正向非生产性财政支出冲击使产出在第1季度向上偏移其稳态水平,然后逐渐向稳态水平回归,随后又向下偏移其稳态水平,最后再逐渐回到稳态水平。与一般的新凯恩斯主义 DSGE模型不同(Linnemann and Schabert,2003;Smets and Wouters,2003),在考虑财政支出和收入对政府债务规模反应机制后,虽然当期非生产性财政支出冲击对产出会为正向影响,但是过一段时间后,会变成负向影响。其原因在于,现在的非生产性财政支出最终是通过以后的税收增加来偿还的,或最终是以减少以后的财政支出来偿还,而这些行为又都会抑制经济增长。

正向非生产性财政支出冲击对社会总消费有着正向影响。这是因为,对于流动性约束消费者消费而言,他当期的收入只能用来消费,因此,扩张性的财政政策导致其收入增加,会使得他当期的消费也会增加。由于我国流动性约束消费者消费的比重很大,所以,流动性约束消费者消费主导了总体消费水平的变化,即总体消费水平向上偏移其稳态水平。非生产性财政支出增加扩大了总需求,导致物价水平上涨,出现通货膨胀。对于私人投资,非生产性支出增加会挤出私人投资,即非生产性支出增加挤占了社会资源,导致私人投资下降。

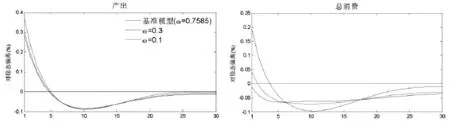

为了进一步分析非生产性财政支出冲击对产出与消费的影响,这里,保持其他模型参数不变,考察流动性约束消费者的比重ω对非生产性财政支出冲击宏观经济效应的影响。从图2中可以发现,与基准模型相比,当流动性约束消费者比重下降时,非生产性财政支出冲击对社会总消费的正向作用在下降。当ω=0.7585时,非生产性财政支出受正向冲击后,总的消费向上偏移其稳态水平0.19%左右,而ω=0.3时,总消费向上偏移0.04%左右,当ω=0.1时,总消费向下偏移0.01%左右。这说明,当ω值在下降时,非生产性财政支出冲击对总消费的正向作用在下降,而且当ω值较小时,非生产性财政支出冲击对总消费的正向影响会变成负向影响。经过多次变换ω值进行模拟分析后发现,当流动性约束消费者的比重ω≤0.15时,非生产性财政支出冲击对总消费的正向影响就会变成负向影响。对于产出的影响,随着ω值的下降,非生产性财政支出对产出的正向影响作用也在下降,但是幅度很小。总体而言,ω值变化对非生产性财政支出冲击的产出效应影响小一些,它主要影响着非生产性财政支出冲击对居民消费的影响。

图1 非生产性财政支出冲击的宏观经济效应

图2 不同ω值时非生产性财政支出对产出与消费的影响

图3 生产性财政支出冲击的宏观经济效应

图3报告了生产性财政支出冲击的宏观经济效应。正向生产性财政支出冲击使产出在第一期向上偏移其稳态水平,然后,逐渐向其稳态水平回归,且具有较长的持续性,使总消费在第1季度向上偏移其稳态,随后很快回归稳态水平附近。另外,正向生产性财政支出冲击使私人投资基本上是逐渐向上偏移其稳态水平,使通货膨胀向下偏移其稳态水平。生产性财政支出可以形成公共资本,当公共资本产出弹性系数大于0时,生产性财政支出增加就能提高私人投资和劳动的边际产出,导致工资水平和私人投资回报率增加,因此,消费和投资都会增加。生产性财政支出形成公共资本后可以降低产品的边际成本,从而使得物价水平下降,即通货膨胀率向下偏移其稳态水平。

2.税收与经济波动

图4报告了消费税冲击的宏观经济效应。正向消费税冲击使产出水平在第15季度是向下偏移其稳态水平,随后又逐渐向上偏移其稳态水平,最后才慢慢回到稳态水平。正向消费税冲击使总消费都向下偏移其稳态水平,使通货膨胀向下偏移其稳态水平,使私人投资则是向上偏移其稳态水平。消费税提高,首先会影响到消费者的消费水平,使得消费者偏好于投资,导致消费者消费出现下降。消费税提高使得投资相对消费而言变得更加划算,因此会促使私人投资的增加。私人投资增加会导致资本收益率下降,引起边际成本下降,从而又导致物价水平下降。与此同时,消费下降也会降低社会总需求,导致其物价水平下降。在需求方面,总消费的下降,在供给方面,劳动投入的下降,都会导致产出水平下滑。另外,消费税增加会降低政府债务水平,根据财政支出和税收对政府债务规模反应的行为方程可知,现在政府债务水平下降,可能意味着未来扩张性财政政策实施,也会使产出增加,因此,受正向消费税冲击,经过一段时间后,也会出现产出向上偏移其稳态水平的情况。

图4 消费税冲击的宏观经济效应

图5报告了劳动收入税冲击的宏观经济效应。正向劳动收入税冲击使总消费、通货膨胀都向下偏移其稳态水平,使私人投资向上偏移其稳态水平,使产出在第1~第6季度是向下偏移其稳态水平,随后又向上偏移其稳态水平,最后才慢慢回到稳态水平。劳动收入税也可以称为是一种资源税,劳动收入税增加使得资源投入由劳动投入转向资本投入,从而使得私人投资增加。根据政府预算约束方程与财政支出和税收对政府债务规模反应的行为方程可知,与政府债务融资相关的劳动收入税增加会降低政府债务规模,从而也会引起其他相关财政政策调整,例如,财政支出的增加等,这些政策都使得产出水平向上偏移其稳态水平。私人投资增加会导致资本收益率下降,引起边际成本下降,从而又导致物价水平下降,通货膨胀向下偏移其稳态水平,另外,消费需求的下降也会导致通货膨胀向下偏移其稳态水平。

图5 劳动收入税冲击的宏观经济效应

图6报告了资本收入税冲击的宏观经济效应。正向资本收入税冲击使得私人投资向下偏移其稳态水平,使消费者消费向上偏移其稳态水平,使产出在第15季度是向下偏移其稳态水平,随后向上偏移其稳态水平,使通货膨胀向上偏移其稳态水平。资本收入税变化会对社会资源配置产生影响,即资本收入税增加会使得厂商偏好于劳动投入,减少资本投入,而投资下降会提高资本收益率,引起边际成本增加,导致物价水平上涨,出现通货膨胀。劳动投入增加,降低了劳动的边际产出,引起劳动者工资水平下降。劳动力市场存在着较高的工资黏性,所以,劳动投入增加的幅度大于工资下降的幅度,导致劳动收入增加,从而引起消费者消费增加,即资本收入税增加会导致社会总消费增加。另外,当期资本收入税增加意味着未来扩张性财政政策的实施,从而导致产出又出现向上偏移其稳态水平的情况。

图6 资本收入税冲击的宏观经济效应

五、结论

本文以Smets and Wouters(2003)模型为基础,并根据我国一些实际经济情况,对其进行拓展,研究我国财政政策对经济波动的影响。具体而言,对Smets and Wouters模型做了以下拓展:引入流动性约束消费者;引入财政支出与税收对政府债务规模的反应机制;将财政支出划分为非生产性财政支出与生产性财政支出等。其研究结果表示:①非生产性财政支出对产出的影响并不是一直保持着正向影响,也会存在负向影响,原因在于,非生产性财政支出的增加最终是通过以后的税收增加来偿还的,或是通过减少以后的财政支出来偿还,而这些行为又都会抑制经济增长。②消费税、劳动收入税与资本收入税对产出的影响并不是一直都是负向。其原因在于:当前税收的增加会降低政府债务水平,从而可以增加未来的财政支出或是减少未来的税收,这些政策对产出都是具有扩张效应的。此外,研究还发现:虽然非生产性财政支出对总消费有着正向影响,但是,当流动性约束消费者占总消费者的比重下降到0.15时,非生产性财政支出冲击对总消费的影响就从正向转变成负向。

注释:

①名义利率数据没有明显的季节性,因此不需要进行季节调整。

②由于估计的参数较多,这里就不一一对其进行阐述。

[1]蔡明超,费方域,朱保华.中国宏观财政调控政策提升了社会总体效用吗?[J].经济研究,2009(3):78-85.

[2]杜海韬,邓翔.流动性约束和不确定性状态下的预防性储蓄研究——中国城乡居民的消费特征分析[J].经济学(季刊),2005(1):297-316.

[3] 高梦滔,毕岚岚,师慧丽.流动性约束、持久收入与农户消费——基于中国农村微观面板数据的经验研究[J].统计研究,2008(6):48-55.

[4] 胡永刚,刘方.劳动调整成本、流动性约束与中国经济波动[J].经济研究,2007(10):32-43.

[5] 黄亭亭,杨伟.衰退时期的财政政策效应:政府投资转向与民间投资成长[J].金融研究,2010(3):56-66.

[6] 简志宏,朱柏松,李霜.动态通胀目标、货币供应机制与中国经济波动——基于动态随机一般均衡的分析[J].中国管理科学,2012(1):30-42.

[7]李建强.我国财政支出结构与居民消费异质性动态关系[J].山西财经大学学报,2012(1):9-21.

[8] 陆军,钟丹.泰勒规则在中国的协整检验[J].经济研究,2010(8):76-85.

[9]王彬.财政政策、货币政策调控与宏观经济稳定——基于新凯恩斯主义垄断竞争模型的分析[J].数量经济技术经济研究,2010(11):3-18.

[10]王文甫.价格黏性、流动性约束与中国财政政策的宏观效应——动态新凯恩斯主义视角[J].管理世界,2010(9): 11-25.

[11]吴化斌,许志伟,胡永刚,等.消息冲击下的财政政策及其宏观影响[J].管理世界,2011(9):26-39.

[12]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002(3):3-12.

[13]杨智峰,陈霜华,吴化斌.挤入还是挤出:中国公共投资支出对居民消费的影响[J].中南财经政法大学学报,2013(6):60-68.

[14]Baxter M,King R G.Fiscal-Policy in General Equilibrium [J].American Economic Review,1993,83(3):315-334.

[15] Calvo G A.Staggered prices in a utility-maximizing framework[J].Journal of Monetary Economics,1983(12): 383-398.

[16] Dixit A K,Stiglitz J E.Monopolistic Competition and Optimum ProductDiversity[J].American Economic Review,1977,67(3):297-308.

[17] Finn MG.Cyclical effects of government's employment and goodspurchases[J].InternationalEconomic Review, 1998,39(3):635-657.

[18]Forni L,Monteforte L,Sessa L.The general equilibrium effects of fiscal policy:Estimates for the Euro area[J]. Journal ofPublic Economics,2009,93(3~4):559-585.

[19] Gali J,Valles J,Lopez-Salido J D.Understanding the effects of government spending on consumption[J].Journal of the European Economic Association,2007,5 (1): 227-270.

[20] Linnemann L,Schabert A.Fiscal policy in the New Neoclassical Synthesis[J].Journal of Money Credit and Banking,2003,35(6):911-929.

[21]Mankiw N G.The Savers-Spenders Theory of Fiscal Policy [J].American Economic Review,2000,90(2):120-125.

[22]Smets F,Wouters R.An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area[J].Journal of theEuropeanEconomicAssociation,2003,1(5):1123-1175.

[23] Traum N,Yang S C S.Does Government Debt Crowd Out Investment?A Bayesian DSGE Approach[R].Congressional Budget Office WorkingPaper Series,2010.

[24] Zhang W L.China's monetary policy:Quantity versus price rules[J].JournalofMacroeconomics,2009,31(3):473-484.

(责任编辑:邹乐群)

Uncertainty Effect of Fiscal Policy on Economic Fluctuations—Based on DSGE Model

LI Yu-shuang1,LIU Feng-gen2

(1.School ofBusiness,JiaxingUniversity,Jiaxing,Zhejiang314001;2.School ofFinance and Economics,Hunan UniversityofCommerce,Changsha,Hunan 410205)

According to actual economic condition in China,the paper expands Smets and Wouters(2003)'s model to analyse the effect of fiscal policy on economic fluctuations.The results show:first,non-productive fiscal expenditure on output does not always have positive effect,there will be negative effect as well.The reason is that an increase in non-productive fiscal expenditure is ultimately repaid by future tax increases or by reducing the future fiscal expenditure.These behaviors will inhibit economic growth. Second,consumption tax labor income tax and capital income tax,which does not always have a negative effect on output.The reason is that increasing tax will reduce the level of government debt,which can increase the future fiscal expenditure or reduce future tax, and these policies have expansionary effect on output.

fiscal expenditure;tax;economic fluctuations;DSGE

F812

A

1008-2107(2014)05-0005-010

2014-08-20

国家社科项目“证券市场波动与宏观经济波动的关系研究——动态随机一般均衡视角”(项目编号:10BGL056):;湖南省社科基金项目“资产价格波动对居民财产性收入分配影响的实证研究”(项目编号:09YBA086);湖南省高等学校科学研究项目“防止资产价格过快上涨和抑制资产泡沫问题研究”(项目编号:09C587)。

李玉双(1982—),男,河南潢川人,经济学博士,嘉兴学院商学院讲师,主要从事宏观经济与计量经济学研究;刘凤根(1969—),男,江西南城人,经济学博士,湖南商学院财政金融学院副教授,硕士生导师,主要从事宏观经济波动与证券市场波动及其计量研究。

猜你喜欢

大电机技术(2022年3期)2022-08-06

核科学与工程(2021年4期)2022-01-12

煤气与热力(2021年4期)2021-06-09

中华戏曲(2020年1期)2020-02-12

铜仁学院学报(2018年4期)2018-06-13

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

临床医药文献杂志(电子版)(2017年11期)2017-05-17

经济与管理(2016年2期)2016-12-01

新闻传播(2016年2期)2016-07-12