制造业采购经理人指数赋权问题研究

2014-02-18 06:18孟文强孙曰瑶

统计与决策 2014年1期

孟文强,孙曰瑶

(1.山东大学 经济学院,山东 济南 250100;2.山东科技大学 经管学院,山东 青岛 266590)

0 引言

作为经济运行的晴雨表,PMI受到广泛关注,主要原因在于:PMI数据月度发布领先于其他数据、并且内容涉及对经济周期非常敏感的制造业领域,能够显著提高宏观计量模型的解释能力。尽管制造业占经济总量的比重只有18%,但是制造业带来的商务活动总量超过33%。制造业对其他部分的经济具有较大影响和带动作用,PMI比其他指数敏感度更高,代表性更好。

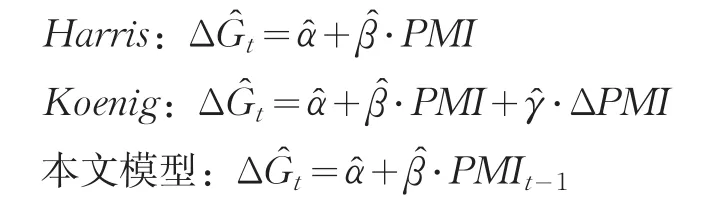

国内针对CFLP-PMI的权重问题研究很少。目前,对于PMI指数的赋权主要有两种方法,一是美国ISM在计算PMI时,对五个扩散指数采用的等权重方法;另外一种则是Markit Economics为代表使用的不等权重赋权法,五个扩散指数权重分别为:新订单指数,权数为30%;生产指数,权数为25%;从业人员指数,权数为20%;供应商配送时间指数,权数为15%;原材料库存指数,权数为10%,我国PMI也采用这种赋权方法。本文考察现有Markit Economics不等权重法和美国供应管理协会(ISM)等权重法,并从体现扩散指数相对重要性、充分反映扩散指数信息和更好解释季度GDP增长率三个角度,设计新的权重和指数。对Harris(1991)和Koenig(2002)的模型加以修正,用不同赋权法构建的PMI滞后项作为回归元,分析不同赋权法PMI对经济增长的解释效力,计算相应的PMI临界值。为PMI针对不同用途赋权,以及建立动态分段赋权方法打下基础。

1 数据与模型

1.1 数据来源

本文中CFLP-PMI及新订单、生产、从业人员、供应商配送时间和原材料库存等扩散指数来自国家统计局、中国物流与采购联合会。GDP实际季度增长率同比数据来自国家统计局。时间跨度为2006年1月-2012年10月。因为PMI数据为月度数据,本文通过算术平均转换为季度数据。2011年我国开始发布经季节调整的环比季度GDP实际增长率数据,时序很短。本文采用t期GDP季度实际同比增长率与t-1期之差来代替t期季度年化环比GDP增长率。这样处理有较多好处,包括:增长率数据为年度化的数据;因为均为同期之比,可以消除季节因素的影响;能够反映环比季度增长率;当该差值=0时,年度GDP增长率(季同比)取极值,可以根据回归模型求出年度增长率的临界点。为了避免混淆,以下对于季度GDP增长率(同比)简称GDP年增长率,对于季度GDP增长率(环比)简称季度增长率。

文中Δ实际采用t期GDP年增长率与t-1期之差,PMImt-1为基于现有赋权法计算的滞后一期PMI值,PMIit-1为基于ISM等权重法计算的滞后一期PMI值、为基于方法1-3计算的滞后一期 PMI值。、、、为相应的待估参数。NOIt-1:t-1期新订单指数。PIt-1为t-1期生产指数。EMIt-1为t-1期从业人员指数,INVt-1为t-1期存货指数;SDt-1为t-1期供应商配送时间指数。FSDt-1为t-1期供应商配送时间逆指数。

图1为GDP年增长率与PMI的时序图,由图中可以看出,PMI顶底提前GDP增长率顶底一个季度左右。例如,2008年次贷危机发生时,2008年4季度PMI值达到2006年以来的最低值41.53,随后开始回升。而GDP增长率则在2009年1季度达到最小值6.6%。因此,以下在建立模型过程中,均采用PMI的一阶滞后值来解释GDP的季度增长率。INVt-1、FSDt-1的相关系数分别达到0.716、0.694、0.768、0.710、0.546、0.492、0.581,其中新订单指数NOIt-1、PMIt-1、生产指数PIt-1与相关系数较高,均超过0.7。

图1 GDP年增长率与PMI时序图

1.2 关于回归模型的设定

本文的回归模型设定与Harris(1991)和Koenig(2002)的模型设定有所不同,Koenig在Harris模型基础上引入了PMI的边际项,本文的模型则引入PMI的滞后项。原因有二:一是,我们关注的焦点是PMI的预测经济周期变化的能力,必然要用PMI的历史值来预测现实;二是从前述我国有限的历史数据的分析中,可以看到提前一季度的波谷和峰顶关系。

2 基于三个不同角度的新赋权方法

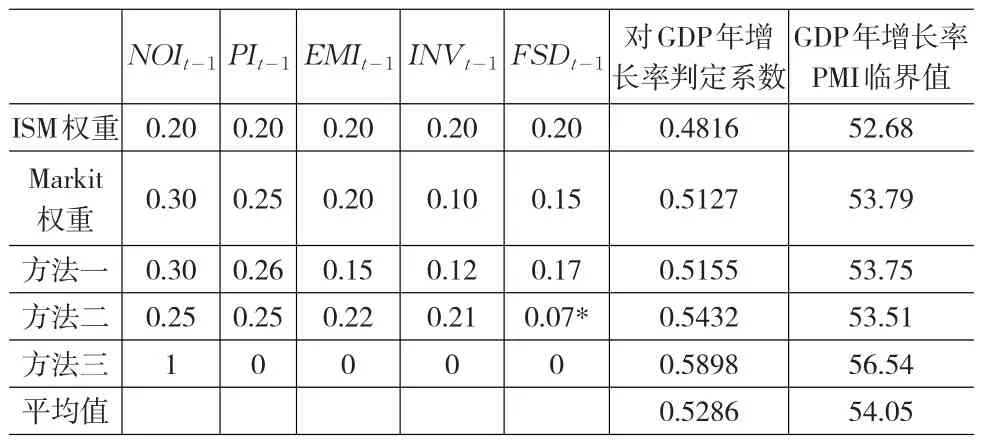

如前所述,我国现有赋权法与Markit Economics不等权重法相同,ISM采用等权重法。下面,本文从三个角度,提出新的赋权方法,构建新指数:

2.1 反映五个扩散指数各自对GDP年增长率相对重要性的赋权方法

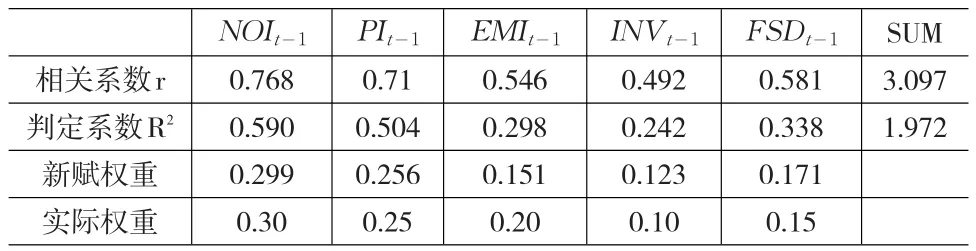

我们采用加法模型构建PMI,实际假定五个扩散指数之间相互独立。以下,我们根据五个扩散指数对GDP年增长率的回归判定系数R2大小(相对重要性)确定权重,如下表所示。

表1 新赋权重与实际权重

如上所示,基于判定系数赋权的新订单和生产指数与实际权重基本一致,而从业人员指数权重低于新赋权重,存货与供应商配送时间权重则略高于新赋权重。由于,在PMI构建中,新订单和生产指数权重超过50%,两项权重相同意味着故根据新赋权重构建的PMI与实际PMI的表现应相差不大。实际结果也是如此,根据最优权重构建的PMIt-1与的相关系数为0.718仅略高于实际赋权时的0.716。该方法简便易行,与实际权重比较吻合,与定性判断比较接近,但主要问题是原理不够清晰。

2.2 方法二:充分提取五个扩散指数信息目标的赋权法

本文基于主成分分析法来提取五个扩散指数信息。主成分分析法是一种研究如何通过原来变量的少数几个线性组合来解释原来变量绝大多数信息的一种多元统计方法。这里,与普通合成PMI采用供应商配送时间逆指数FSDt-1的方法不同,我们采用的是配送时间指数SDt-1。原因在于当订单上升以及生产上升时,配送时间一般上升,变动方向一致。保证提取主成分时,其系数均为正值。由主成分分析法,发现当我们保留一个主成分时,解释方差比例达到66.35%,保留两个主成分可以达到87.23%。从充分反映扩散指数信息角度,似应保留两个主成分。但我们这里研究构建一个指数的赋权法,而且66.35%的解释比例可以满足要求,因此我们仅保留一个主成分。构建的指数如下:

PMImt-1与GDP年增长率的相关系数达到0.737。

2.3 方法三:充分反映季度GDP增长率目标的赋权法

为了找到最佳反映季度GDP增长率的权重分配方法,本文构建季度增长率与各扩散指数的多元回归方程。回归方程的形式由于受到我们希望建立的PMI形式的限定,存在一些问题,回归元的多重共线性就是其中之一。

经检测,t-1期五个扩散指数之间均存在一定的相关性。为了充分反映季度GDP增长率目标,保证系数均为正值。经反复计算,仅保留新订单指数NOIt-1,对GDP季度增长率的反映程度最好,NOIt-1与年GDP增长率相关系数达到0.768。

3 基于五种赋权方法PMI解释能力的比较。

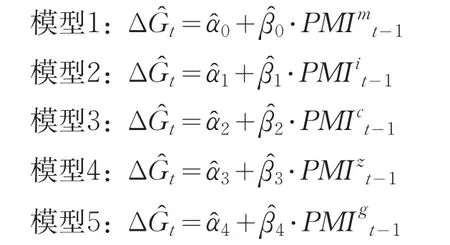

以下分别通过回归说明,不同权重条件下的PMIt-1对GDP年增长率、GDP季度增长率的解释能力,以及相应的临界值。模型1-5分别为针对Markit、ISM、方法1-3赋权法计算的PMI与GDP季度增长率的回归模型。如下所示:

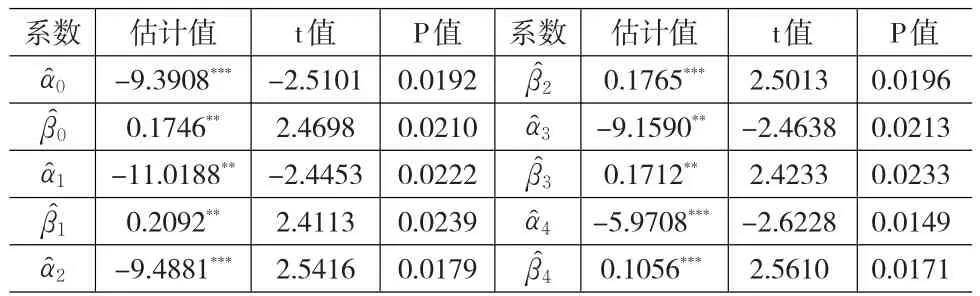

表2 模型参数估计结果

从回归结果来看,模型1-5的参数均为高度显著的。根据不同模型,我们计算出年增长率的临界值如下。

表3 不同权重汇总

从对GDP年增长率的回归判定系数来看,方法二、三对于GDP年增长率的解释能力优于其他方法,ISM权重解释能力最差。本文采用Harris模型,采用美国1947年以来数据进行检测,发现ISM对美国GDP季度增长率(环比)解释能力较好,部分说明了ISM选择等权重方法的原因。根据我国回归模型计算得到GDP年增长率PMI临界值平均为54,意味着当PMI低于54时,GDP年增长率会下降,反之则上升。

4 结论

通过对历史数据的分析,我们得出以下结论:

(1)CFLP-PMI一般能够提前一个季度反映GDP年增长率的波谷和峰顶,根据PMI回归模型可以确定GDP年增长率变化的临界值,具有一定的预测经济周期的意义。例如,根据回归模型计算得到GDP年增长率PMI临界值平均为54,意味着当PMI低于54时,GDP年增长率会下降,反之则上升;

(2)本文采用基于扩散指数相对重要性、充分反映五种扩散指数信息和充分反映GDP季度增长率三种新方法,建立三种赋权方法,构建两种新的指数。研究发现,目前PMI指数赋权法存在优化的潜力。例如,可以针对不同用途来设定权重,可以考虑建立动态权重和非线性权重;

(3)按照ISM同等赋权法计算的PMI对GDP增长率的反映能力稍弱。本文采用Harris模型,采用美国数据检测发现ISM对美国GDP季度增长率(环比)解释能力较好,部分说明了ISM选择等权重方法的原因。但目前我国的历史数据表明,不适合采用ISM的等权重法;

(4)基于判定系数赋权法反映扩散指数的相对重要程度,具有简便易行的特点。与实际权重相比,新订单和生产最优权重与实际权重基本一致,而从业人员指数权重低于最优权重,存货与供应商配送时间权重则略高于最优权重;

(5)基于充分反映五种扩散指数信息赋权分析显示,该方法解释方差比例达到66.35%,而且与GDP年增长率的相关系数达到0.737,该方法具有统计意义明确,预测效果好的特点,优于现在所采用的赋权方法;

(6)基于更好的反映GDP增长率构建PMI权重。由于存在多重共线性,五项综合的PMI并非反映GDP增长的最佳指数,文中分析得出新订单指数在反映经济增长率方面好于现有PMI。研究表明应当考虑根据不同的应用选择不同的权重,或者选择某一项分散指数来说明具体问题,不应笼统的用PMI来反映多种宏观经济总量变动趋势;

(7)目前,方法一赋权与现有PMI在反映GDP增长率方面效力基本相同,方法二、三对GDP年增长率的反映能力均超过现有方法。从保持PMI可比性角度,应保留现有PMI权重,并适时推出基于充分反映扩散指数信息的新指数。从长期来看,随着历史数据的积累,应当鼓励根据不同用途发展差异化权重,并根据历史数据进行动态调整。

随着PMI和我国季度经济数据(环比)的积累,分阶段构建回归模型确定阶段权重,以更好发挥PMI经济晴雨表的作用。另外,尽管现有PMI为采用加法模型赋权,后续研究会进一步考虑扩散指数非线性模型与赋权的效果。

[1]Bretz,Robert J.Behind the Economic Indicators of the NAPM Report on Business[J].Business Economics,1990,(7).

[2]F.Koenig.Using the Purchasing Managers’Index to Assess the Economy’s Strength and the Likely Direction of Monetary Policy Economic&Financial Policy Review,2002,1(6).

[3]Harris,E.Tracking the Economy with Purchasing Managers’Index[J].FRBNY Quarterly Review,1991Autumn.

[4]陈中涛.经济态势平稳通胀压力缓解——从2010年12月份PMI看经济发展[J].经济论坛,2011,(1).

[5]潘正彦.PMI环比回落折射中国经济双重压力[J].中国物流与采购,2011,(10).

[6]中国物流信息中心,经济增速回落价格涨势减缓——从6月份PMI看经济发展[J].资源再生,2011,(7).

[7]王小娥,杨荇.哪个PMI更能反映出中国经济未来走势[N].上海证券报,2012-4-12.

猜你喜欢

运筹与管理(2022年9期)2022-10-20

民族文汇(2022年9期)2022-04-13

现代临床医学(2022年1期)2022-02-12

昆明医科大学学报(2021年12期)2021-12-30

瞭望东方周刊(2018年45期)2018-11-28

中国医药导报(2018年2期)2018-03-07

中国房地产·市场版(2017年10期)2018-01-15

时代金融(2016年36期)2017-03-31

环球时报(2017-01-26)2017-01-26

海外星云 (2014年21期)2015-01-14