如何对消费税特殊条款进行节税

2014-02-27 08:08武利

财会通讯 2014年5期

如何对消费税特殊条款进行节税

问:为了防止纳税人通过个别经济行为规避税收,税法规定了一些特别条款,如《国家税务总局关于印发〈消费税若干具体问题的规定〉的通知》(国税发〔1993〕156号)规定:纳税人用于换取生产资料和消费资料,投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。请问,对消费税特殊条款如何节税?

广州某酒业有限公司 武利

答:为了便于你更好的理解与运用,现结合案例举例说明。

一、案例简介

(一)以货抵债不如销售抵债。

有的纳税人图省事,往往采用以货抵债的方法,将本企业的应税消费品用于抵偿以前经营过程中形成的债务。那么,这样做的税收后果如何呢?现举例分析。

长江酿酒厂2012年12月A牌粮食白酒的销售情况是:以80元/公斤的价格销售500公斤,以100元/公斤的价格销售1500公斤;以120元/公斤的价格销售50公斤。另外,以80元/公斤的价格用500公斤A牌粮食白酒抵偿欠黄河粮食加工有限公司2008年的债务。企业在月末以80元/公斤计算缴纳消费税8500元。2010年3月,当地主管税务机关对该企业的纳税情况进行检查时发现了这个问题,于是将长江酿酒厂抵偿债务的500公斤白酒按120元/公斤的价格计算应缴消费税12500元(120×500×20%+500×2×0.5)。该企业的负债人对此很不理解。

其实,国家税务总局在国税发〔1993〕156号文中就已明确规定:纳税人用于换取生产资料和消费资料,投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

因此,长江酿酒厂应该将其分成两笔业务来做:长江酿为了把水搅浑,故意做了一笔多借多贷的会计分录。

现代汽车制造有限公司最近3个月小汽车的销售价格有较大的起伏。以2012年8月A牌小汽车的销售情况为例,该公司以14万元/辆的价格销售了50辆,以15万元/辆的价格销售了100辆,以17万元/辆的价格销售了60辆,以18万元/辆的价格销售了5辆(小汽车的消费税税率为8%,增值税税率为17%,城建税税率7%,教育费附加为3%)。

主管税务机关认定其为逃避纳税税款行为,应该依法补缴相关的税费,即:

应缴纳消费税=180000×20 ×8%=288000(元)

应缴纳增值税=180000×20 ×17%=612000(元)

应缴城建税及教育费附加合计=(288000+612000)×(7%+3%)=90000(元)

公司接到税务机关的税务行政处罚告知书后,立即做出陈述:公司与长城钢铁公司串换钢材的协议价格是每台小汽车14万元,而税务机关以每台18万元的价格作为计税依据不正确。

税法规定,纳税人自产的应税消费品用于换取生产资料和消费资料,投资入股和抵偿债务等方面,应当按照纳税人同类应税消费品的最高销售价作为计税依据。在这项业务中,现代汽车制造有限公司虽然没有直接发生销售行为,但以汽车串换钢材,属酒厂以80元/公斤的价格和正常的销售手续将A牌白酒销售给黄河粮食加工有限公司,然后再通过有关账户调整抵减“应付账款”。这样既符合有关法律规定,又能收到节税的效果。

(二)先销售后采购。

某市稽查局对现代汽车制造有限公司进行纳税检查时,发现该企业2012年8月2日的5号凭证有如下记载:

借:长期投资—飞骆物流 2600000

库存商品—×××型钢材 2800000

贷:库存商品—A牌小汽车2800000

银行存款 2600000

其凭证的附件是投资合同以及20辆小汽车的调库单证。对这一笔业务的处理,稽查人员感觉有点不正常,于是向有关人员进行进一步查证,最终厘清了事实。

原来,现代汽车制造有限公司发现,目前虽然汽车制造业正红火,但未来的物流业更有发展空间,于是决定向下游发展。几经磋商,决定与上游企业长城钢铁公司共同投资成立飞骆物流有限公司,而现代汽车制造有限公司本来就与长城钢铁公司存在长期的业务合作关系,账面存在较大的业务往来记录。几经合作,双方形成关联关系,该笔业务是两个企业大量关联业务中的一笔——双方经过协商,将各自的产品降价后互相串换,财务人员于有偿转让应税消费品的行为,因而应当按企业销售该种汽车的最高销售价格计算缴纳消费税。

(三)先销售后入股筹划消费税。

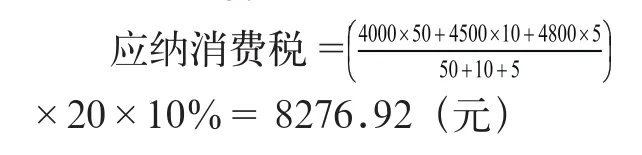

某摩托车生产企业拟投资甲企业,双方商定,该企业以摩托车20辆投资,取得甲企业10万股的股权。该摩托车生产企业在当月对外销售同型号的摩托车时共有三种价格,以4000元的单价销售了50辆,以4500元的单价销售了10辆,以4800元的单价销售了5辆(摩托车的消费税税率为10%)。

该企业的投资行为在具体处理环节有以下几种操作方法:

如果将摩托车直接投入甲企业,税法规定,纳税人自产的应税消费品用于换取生产资料和消费资料,投资入股和抵偿债务等方面,应当按照纳税人同类应税消费品的最高销售价作为计税依据,则:

应纳消费税=4800×20×10%=9600(元)

如果该企业按照当月的加权平均价将这20辆摩托车销售给甲企业后再折算股权,则:

因而节税额约为1323.08元(9600-8276.92)。

(3)如果该企业按照当月同类产品的最低价格将这20辆摩托车销售给甲企业后再折算股权,则:

应纳消费税=4000×20×10%=8000(元)

可以节税1600元(9600-8000)。

在实际操作中,当纳税人用应税消费品换取货物或者投资入股时,一般是按照双方的协议价或评估价确定,而协议价往往是市场的平均价。如果按照同类应税消费品的最高销售价作为计税依据,显然会加重纳税人的负担。由此,我们不难看出,如果采取先销售后入股(换货、抵债)的方式,则会少缴消费税,从而达到减轻税负的目的。

二、分析点评

企业用自产的应税消费品用于换取生产资料和消费资料,投资入股和抵偿债务等,虽然没有直接发生销售行为,但仍是一种有偿转让应税消费品所有权的行为,应当视同销售应税消费品计算缴纳消费税。按照规定,纳税人用应税消费品用于换取生产资料和消费资料,投资入股和抵偿债务等,应当按纳税人销售同类应税消费品的最高销售价格作为计税依据计算缴纳消费税。

在销售过程中,有人抱怨现在的条条框框太多,捆住了他们的经营手脚,也有人习惯于既定的销售方式,以为驾轻就熟、工作好做,销售费用也比较低。殊不知,在市场经济条件下,法律规范会越来越多,即使其他情况不变,有关法律法规也会发生变化,从而使你原来熟悉的路子被堵;反过来,即使一切都没有变化,可能你的营销方式变换一下,也就获得了新的生财之道。

三、政策依据

国税发〔1993〕156号文第六款规定:纳税人用于换取生产资料和消费资料,投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

王相宜

猜你喜欢

英语文摘(2022年8期)2022-09-02

文萃报·周二版(2022年1期)2022-01-22

税收征纳(2020年1期)2020-02-23

税收征纳(2019年11期)2019-02-19

消费导刊(2018年10期)2018-08-20

中国财政年鉴(2017年0期)2017-07-04

中国资源综合利用(2016年8期)2016-02-09

中国资源综合利用(2016年9期)2016-01-22

读者(2015年14期)2015-05-14

润滑油(2010年6期)2010-01-01