关于人民币币值变动问题的实证和理论分析

2014-02-28 03:39高峰

湖北经济学院学报·人文社科版 2014年8期

高 峰

(安徽财经大学 金融学院,安徽 蚌埠 233030)

在开放经济条件下,一国货币的价值通常表现为两种形式,一种是以国内物价反映的对内价值,另一种是用另一国货币表示的对外价值。从理论上说,一国货币的对内价值和对外价值是统一的。但根据近年来的数据,我们发现人民币对内和对外币值表现出不完全一致的现象,而且显现出强化的趋势。

一、文献综述

关于人民币币值变动问题国内外专家学者一直对此非常关注,章昌裕(2012)认为外汇占款促使央行不断增发人民币,过大的货币供给量导致国内流动性过剩,通货膨胀压力增大,人民币进入“外升内贬”怪圈。[1]张明(2012)提出人民币兑美元汇率依然面临着升值的内在动力,一旦央行冲销行为不能持续,中国政府就必须在人民币名义汇率升值与更高的通货膨胀之间作出选择。[2]林苗峰(2013)认为涉外体制不对称、生产要素价格长期被低估、经济发展失衡等原因导致了人民币内外价值偏离。[3]肖文和潘家栋(2013)通过建立国内外利益集团博弈模型,得出外部压力能促进人民币升值的结论。[4]

本文在借鉴众多学者研究的基础上,运用实证分析法,并从理论上对人民币币值变动问题进行讨论。

二、人民币币值变动问题的实证分析

(一)人民币币值变动的经济表现

第一,人民币币值变动的对外表现。2005年7月21日,我国进行了重要的汇率制度改革,开始实行了以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,同时宣布人民币升值约2%。从此,人民币进入了升值的阶段。2012年4月,央行决定将银行间即期外汇市场人民币兑美元的交易价幅度由5‰提高到1%,浮动区间的扩大进一步增强了人民币汇率的弹性,也为人民币升值创造了条件。人民币名义汇率由汇改之前的100美元兑换827.65元人民币升值为现在的100美元兑换613.93元人民币,升值幅度竟然累计达到了25.82%。

第二,人民币币值变动的对内表现。关于人民币的对内价值,其中居民消费价格指数CPI在2002年出现小幅下降之后连续出现快速增长的趋势,并在近几年保持在3%左右的增长率;工业生产者出厂价格指数PPI在2001和2002年发生微幅下调后,连续保持上升的态势,其中出现了两次超过6%的高速增长率。证券综合指数和房地产价格指数也出现了增长的趋势。

(二)人民币币值变动内外表现差异的原因

第一,人民币对外升值主要由我国经济的快速增长、以投资和出口为主导的经济发展方式、国内外利差的扩大等因素导致的。

在近十几年,我国GDP每年保持着较快的增长速度,使外资产生了较高资本回报率的预期从而增大对我国的投资,使得FDI迅速地增长,大量国际资本流入了国内。

此外,我国滞后的投融资体制和不发达的金融体系,导致了利率没有真正实现市场化,使得利率未能真实反映资金的成本,从而刺激了投资需求的增加。大量的投资由于主要集中在出口加工贸易业和制造业等,所以在促进经济快速发展的同时也在不断地提高供给水平。不断增长得供给逐渐超出国内需求,造成了“剩余产出”以出口的方式被国外吸收,从而引起经常项目出现顺差。另外,我国在吸引外资方面设立的便利条件,极大得鼓舞了外资对我国的直接投资,也促成了资本和金融账户出现了顺差现象。总之,在国际收支“双顺差”的影响下,我国外汇储备迅速增长。在现行的结售汇制度和严格资本管制情况下,流入我国的外汇增加了对人民币的需求,人民币面临着较大的升值压力。

央行为了控制货币供应量的过快增长以及预防通货膨胀,连续多次上调存款准备金率,国内利率也随之升高。在国外,以美国为主要代表的西方国家不断实施量化宽松政策,用美元购买中、长期性金融资产,导致利率降低到极低的水平。利差的存在刺激了大量的美元为了获得更高的资本回报率而流入中国,人民币面临着巨大的升值压力。

第二,人民币对内贬值与国内货币超发、需求拉动型和输入型通货膨胀等因素密切相关。

连续增长的外汇储备使得央行只好通过增加基础货币的投放来减轻人民币升值的压力,因此国内的货币供应量迅速增大。货币供给决定总需求,总需求决定总供给,而货币供给的增长速度超过GDP的增长速度,导致了国内消费品市场价格和投资品价格不断升高。尽管央行采用公开市场操作业务,发行央行票据和运用正回购等,回笼货币,但是由于受到规模、成本及其期限的制约,并不能有效得控制货币的过快增长和通货膨胀。

在出现货币超发,货币供应量的增长率大于经济实际增长率的时候,闲置的货币便流向了房地产、证券等市场,刺激了建筑业、钢铁业和运输业等行业需求的增加,形成了需求拉动型通胀。另外,美国的量化宽松政策使大量美元流向国际市场,推动了国际大宗商品价格的升高。对进口依赖性较强的我国,进口产品价格的提高抬高了国内物价。[5]

三、人民币币值变动问题的理论思考

开放经济条件下的宏观政策目标分为内部均衡和外部平衡,能否正确处理内部均衡和外部平衡的关系影响着众多经济变量。其中,出现人民币外升内贬问题恰恰体现了内部均衡与外部平衡存在着矛盾。因此,为了更好地从内外均衡角度分析人民币外升内贬问题,本文运用蒙代尔-弗莱明模型进行分析。

(一)蒙代尔—弗莱明模型的具体内容

蒙代尔—弗莱明模型是蒙代尔和弗莱明在封闭条件下的IS—LM模型基础上,引入了外部平衡分析而形成的,是宏观内外均衡分析的重要理论框架。

模型的假定。模型假定商品的价格保持不变,且产出由总需求决定。由此可看出该模型是分析短期内外均衡的工具。

商品市场均衡,即IS曲线。商品市场均衡指的是国内总供给等于总需求, 表示为:Y=(A0-bi)+(ce-ty),b>0,c>0,t>0,其中(A0-bi)表示国内总需求,(ce-ty)表示净出口。方程可以转换为:,在i-Y平面中,IS曲线的斜率为负数,IS曲线向右下方倾斜,且随着汇率的减小(本币升值)而向左移动。

货币市场均衡,即LM曲线。货币市场均衡指的是居民对货币的名义总需求等于总供给,可以表示为:Ms=p(ky-hi),k>0,h>0,等式左边表示货币总供给,等式右边代表名义货币总需求。其中可设p=1,则方程可以改写为:,在i-Y平面中,LM曲线斜率为正数,LM曲线向右上方倾斜,且随着货币供给的增加而向右移动。

国际收支平衡,即BP曲线。国际收支平衡是指经常账户的资本净流入等于资本和金融账户的资本净流出,可以表示为:(ce-ty)+w(i-i*)=0,其中 c>0,t>0,w 代表资本自由流动程度,i*代表国外利率。在i-Y平面中,BP曲线的斜率为正,BP曲线向右上方倾斜,且随着汇率的减小向左移动。另外由于我国实行严格的资本管制,资本自由流动程度较低,所以在在同一i-Y平面中,BP曲线比LM曲线更加陡峭。

(二)蒙代尔—弗莱明模型的运用

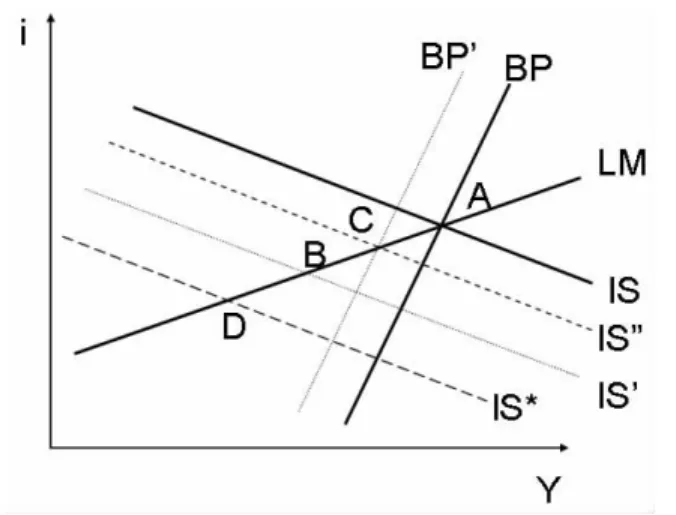

图1:财政政策调节效果

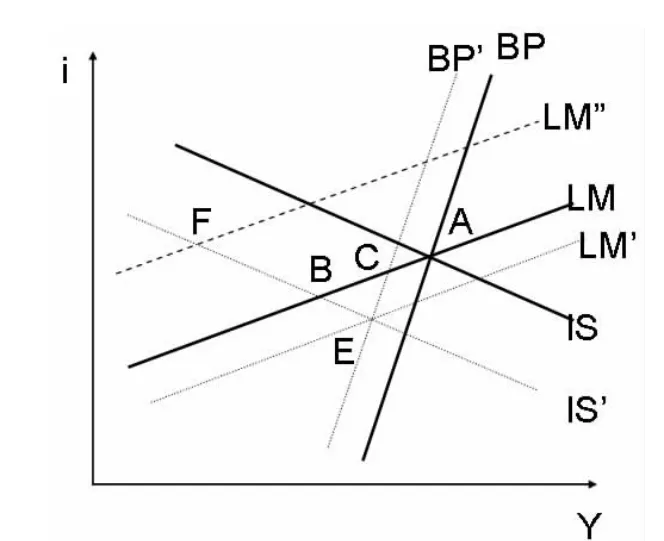

图2:货币政策调节效果

将IS、LM和BP曲线在i-Y平面内表示出来,如图1所示。假设经济开始处于IS曲线、LM曲线和BP曲线的交点A,此时内外均衡同时实现。假定由于国内外因素使得人民币名义汇率下降,则人民币实际汇率也会下降,出现升值现象。汇率的减小使BP曲线向左移动到BP’处,净出口的减小让IS曲线向左移动到IS’处,国内利率不变则LM曲线保持不变。则新的交点是B点,位于BP’曲线的左下方。此时在B点实现了内部均衡,但由于人民币升值导致净出口的减少量,小于国内利率下降引起的资本净流出的减少量,所以处于国际收支顺差中,外部平衡并没有实现,与我国的现实情况恰好吻合。

第一,运用财政政策解决内外失衡问题。

若使用扩张性财政政策,增加国内需求,使IS’曲线向右移动到曲线IS”处,则新的交点是IS”曲线、LM曲线和BP’曲线交点C。C点与B点相比,利率和产出都较高,国内利率的上升带来资本净流出的减少量,远远小于产出的增加带来净出口的减少量,国际收支差额逐渐变小,从而实现国际收支平衡,内外失衡问题得到了解决。

若运用紧缩性财政政策,减少国内需求,会导致IS’曲线向左移动到IS*处,则此时新的均衡点是D点。D点与B点相比,利率和产出均较小,国内利率的下降导致资本净流出的增加量,小于产出的减小导致净出口增加量,则国际收支顺差状况进一步拉大,人民币有进一步升值的压力,内外失衡问题没有解决。

第二,利用货币政策解决内外失衡问题。

如果使用扩张性货币政策,增加货币供给,使LM曲线右移到LM’处,则新的交点是IS’曲线、LM’曲线和 BP’曲线的交点E点。见图2。E点与B点相比,利率较低而产出较高,国内利率的下降有利于资本净流出的增加,产出的升高使得净出口下降,国际收支逐渐趋于平衡,内外失衡问题得到解决。

如果采用紧缩性货币政策,减少货币供给,使LM曲线左移到LM”处,则新的均衡点是F点。F点与B点相比,利率较高而产出较低。产出的减少会大大增加净出口,国内利率的升高会导致资本净流出的减少,国际收支顺差的局面会更加严重,内外失衡问题会进一步恶化。

第三,搭配使用财政政策和货币政策解决内外失衡问题。

由上面的分析可知,扩张性的财政政策和货币政策可以有效解决人民币升值带来的内外失衡问题。根据资产组合模型理论,央行在买入外汇,增加本币货币供给量来减轻人民币升值压力的时候,可以通过发行央行票据、卖出债券等公开市场操作业务,保持货币供给量不变。因此,当搭配使用扩张性财政政策和稳健性的货币政策的时候,把经济状况调整在有效区间CE内,可以解决内外失衡问题。正如陈静(2013)所说的量化宽松政策与财政政策的协调配合也是影响货币政策有效性和宏观调控的重要因素。[6]

四、结论

总之,人民币币值内外变现的不统一性是由内部因素占主导、外部因素起加速作用而综合形成的结果,也是一种累积性的结果。因此,对于人民币币值变动问题的解决应该遵循着“短期与长期相结合”、“内因与外因相结合”以及“由具体方法操作与制度机制建设相结合”的原则。

从短期性内因角度来看,既要搭配采用扩张性财政政策和稳健性货币政策,将经济状态调整到有效区间内,保持经济在短期内的小幅波动;又要灵活运用宏观调控的政策工具,强化宏观调控的数量型和价格型双重特征,增强调控的有效性和可持续性。从长期性内因角度来说,一方面应通过拉动消费的发展完善经济发展方式,优化我国经济的产业结构、需求结构,增强综合实力;另一方面,应继续推行利率市场化改革,在现有贷款利率市场定价机制的基础之上逐步探索存款利率市场定价机制,让利率真正反映资金的成本,调节资金供求,促进资本得合理配置。

对于短期性的外因,不仅要逐步改善引进外资的政策,倾向于吸引长期资本流入国内,规避套利性和投机性短期资本流动的冲击;还要积极深化“走出去”战略,增强资本、劳务以及技术等要素输出的深度与广度,扩大国际市场,促进国际收支在数量和质量上的平衡发展。至于长期性的外因,应坚持人民币汇率制度的改革,增强汇率灵活变化的能力,充分发挥汇率对国际收支的调节作用,促进国际收支长期趋于平衡,实现国民经济快速稳定发展。

[1]章昌裕.中国入世十年成就回顾与前景展望[J].对外经贸,2012,(1):10-11.

[2]张明.人民币汇率升值:历史回顾、动力机制与前景展望[J].金融评论,2012,(2):22-23.

[3]林苗峰.人民币内外价值偏离的原因及对我国经济的影响研究[D].浙江大学,2013.

[4]肖文,潘家栋.人民币升值中外部压力的冲击与效应[J].经济理论与经济管理,2013,(8):109-110.

[5]张中华,唐文进,谢海林.我国金融宏观调控的问题与对策分析[J].中南财经政法大学学报,2013,(2):83-84.

[6]陈静.量化宽松货币政策的传导机制与政策效果研究[J].国际金融研究,2013,(2):23-24.

猜你喜欢

英语文摘(2021年6期)2021-08-06

小猕猴智力画刊(2021年10期)2021-04-21

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

小学生学习指导(低年级)(2019年5期)2019-04-29

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

小学生学习指导(低年级)(2018年4期)2018-03-12

甘肃教育(2014年3期)2014-03-20