“8 号文”监管之下 银行理财业务如何消化非标资产

2014-03-01 12:35王燚

时代金融 2014年6期

王 燚

(上海交通大学,上海 200052)

一、我国商业银行理财业务的发展历程

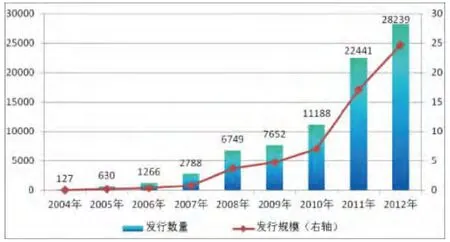

自2003 年首款银行理财产品面世以来,我国商业银行理财业务已经走过了十年的发展历程。十年来,国内银行理财市场经历了爆发式的增长,新发理财产品规模从2004 年的0.04 万亿到2012 年的24.71 万亿,以年均近100%的增速迅速崛起。根据银监会的数据,截至2013 年二季度末,我国银行理财市场的存续规模达到9.85 万亿,成为我国财富管理市场上仅次于信托业的第二大资产管理行业。

图1 2004~2012年银行理财产品发行数量及规模情况

对国内的居民投资者而言,银行理财产品风险较低,收益比银行存款高,在A 股行情持续低迷的环境下,无疑是一个很好的投资渠道。因此,近年来,银行理财产品备受投资者青睐,巨大的市场需求推动着银行理财市场的迅猛发展,反过来又为我国银行业带来了新的发展机遇,各类理财产品、产品运作模式创新频出。

二、8 号文出台的背景及其影响

伴随着银行理财市场的创新发展,各类风险事件亦时有发生,这给银行理财业务的发展带来了不少负面影响。针对存在的问题,银监会出台了一系列政策法规来防范和控制风险,有效促进了银行理财业务规范健康发展。

然而,随着银行理财市场的发展,银行间的竞争日益激烈。为提高理财产品收益率,商业银行“理财资金直接或通过非银行金融机构、资产交易平台等间接投资于‘非标准化债权资产’业务增长迅速”,而一些银行在业务开展中存在“规避贷款管理、未及时隔离投资风险等问题”。

针对这些问题,2013 年3 月25 日,银监会下发了《关于商业银行理财业务投资运作有关问题的通知》(银监发【2013】8 号,业界简称“8 号文”),对银行理财资金的投向、风险拨备提出明确要求。此次监管主要针对非标准化债权资产(以下简称非标资产),即“未在银行间市场及证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权性融资等”。这些资产的风险相对不确定,缺乏较为系统的披露和约束机制,这也是银监会对其进行严格规范的主要原因。

为防止业务规模过快扩张而引发系统性风险,“8 号文”要求商业银行合理控制理财资金投资非标资产的总额,理财资金投资非标资产的余额在任何时点均以理财产品余额的35%与商业银行上一年度审计报告披露总资产的4%之间孰低者为上限。

据wind 统计,截至2013 年3 月底,接近40%的银行理财产品投向了融资类领域,该类产品均属于非标资产。由于融资类理财单笔规模较大,因此实际非标资产占理财产品余额比重将超过40%。据国金证券银行组判断,2013 年1 季度理财产品余额约8.5 万亿,按非标资产占40%测算,当时存量非标资产余额至少3.4 万亿。若以理财产品余额35%为限额,非标资产超限4250 亿元;而根据孰低原则,实际超限规模无疑更大。

由于“8 号文”自印发之日起执行,因此,将有部分银行的非标资产持有规模超限。那么,银行可以采取哪些措施来消化这些超限的非标资产,从而满足“8 号文”的监管要求呢?

三、商业银行可能的应对策略

从理论上看,要降低非标资产比重,主要有两种途径,一是提升关键指标(存量理财产品或总资产的规模),但这两个指标受到诸多客观因素的限制,短期内难以大幅提升;二是减少非标资产,比如严格控制增量非标、等待存量非标陆续到期、转让部分存量非标等,但这会影响到公司的业绩,不符合商业银行逐利的本性。因此,实际情况要复杂得多。

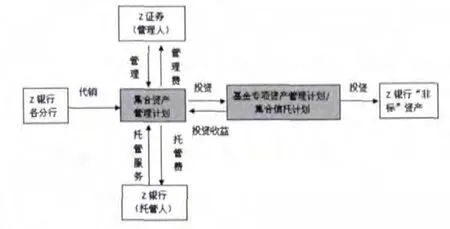

根据笔者的经验,在金融行业分业监管的背景下,银行可以通过与集团内子公司(信托、基金、证券等)开展业务合作,创造性地利用监管差异来消化超限非标资产。我们不妨以Z 银行(A 股上市公司,拥有Z 信托、Z 基金、Z 证券等子公司)为例,对具体合作模式进行探讨:

(一)利用各子公司平台对接银行非标资产,降低资本占用

1.非标转代销模式。信托、基金、证券各子公司设计主动型资产管理计划,通过集合信托计划或基金专项资产管理计划投资于Z 银行非标资产。Z 银行各营业网点或者网上银行系统、银银平台代销资产管理计划。同时,Z 银行引导部分理财资金投资于其子公司创设的、基础资产为该行非标资产的资产管理计划。非标资产转让后,产生的部分收益可通过财务顾问费等形式返还给Z 银行,形成中间业务收入。

当然,我们应该注意到,此模式存在一些问题:(1)客户对由不同类型主体发行的理财产品认同度有差异,对收益回报要求也不一样。(2)基金、信托、券商的资产管理计划的投资门槛高,销售渠道可能不通畅。(3)基础资产的期限较长,若不能进行期限错配会造成销售成本上升,制约销售规模。

2.非标转股模式。由信托、基金或证券子公司设立资产管理计划,投资有限合伙企业的股权,通过该有限合伙企业间接认购Z 银行的非标资产。而Z 银行的理财资金投资于信托、基金或证券子公司创设的资产管理计划。由于投资有限合伙企业属于股权性质,且不带回购条款的股权投资不受“8 号文”约束,利用该模式可消化银行非标资产。

(二)通过创设标准化资产标的对接银行理财产品,规避监管限制

1.中小企业私募债银证合作。目前,发行中小企业私募债属于国家政策倡导的,而且可以通过证券交易所挂牌交易转让。因此,中小企业私募债是商业银行将非标资产转为标准化资产的有效途径。

具体操作方案如下:(1)把一定融资需求规模(如3 亿元以下)的融资方作为中小企业私募债的发债主体;(2)Z 证券公司按照交易所规则,帮助这些中小企业完成私募债的发行;(3)Z 银行设计相应理财产品,批量购买上述中小企业私募债。

通过上述操作,Z 银行将符合条件的客户转为私募对象,既是贯彻服务小微企业支持实体经济的政策,又能腾挪出宝贵的信贷资源,还有助于降低了非标资产占比。

2.利用信贷资产流转平台实现非标资产转标。由银监会牵头的信贷资产流转平台已在测试运行。在此平台上挂牌转让的信贷资产将以信贷资产包以及信托受益权的形式出现,且以信贷资产为基础资产的信托受益权在银行间市场挂牌转让后将被视为标准化债权资产。

当然,实务操作中还有一些其他措施,由于篇幅所限,无法一一列举。

四、结论

综上所述,虽然证监会监管较严,商业银行依然可以采取很多措施来积极应对。这些措施,一方面有助于防范与控制风险,另一方面可以提高国内商业银行资产管理的整体水平,促进银行理财市场健康发展。

[1]马珊珊.“8号文”空袭[J].新理财,2013(5).

猜你喜欢

设备管理与维修(2022年21期)2022-12-28

制造技术与机床(2019年7期)2019-07-22

中国外汇(2019年9期)2019-07-13

石油化工建设(2018年3期)2018-11-30

项目管理技术(2016年8期)2016-05-17

山东大学法律评论(2014年0期)2014-08-07

河北金融年鉴(2014年0期)2014-02-27