中国制造商1.5MW机组装机趋势统计分析

2014-03-02 07:42本刊赵靓

风能 2014年7期

本刊 | 赵靓

1 整体情况

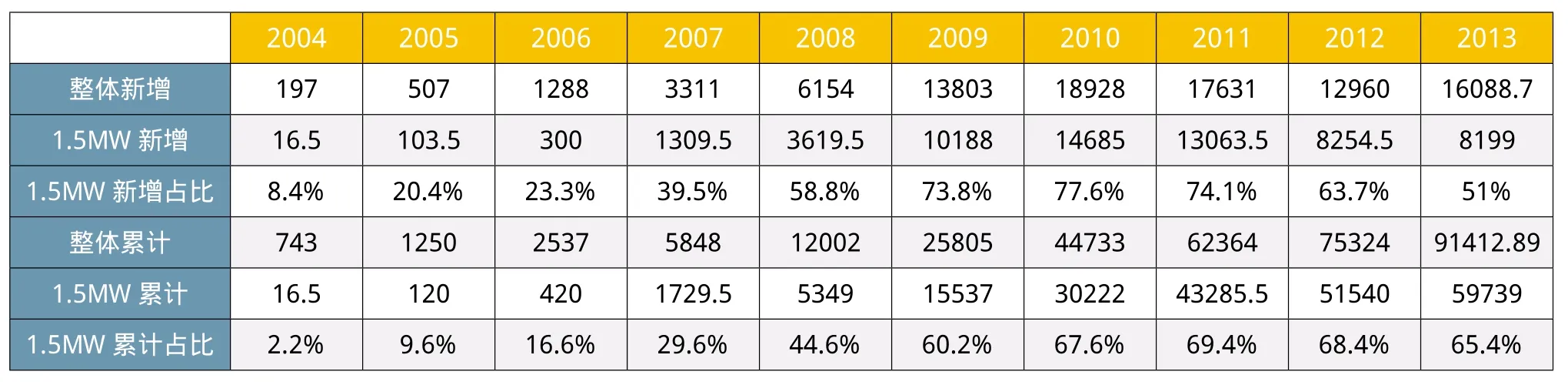

2013年我国1.5MW机型新增装机容量为8199MW,占全国风电整体新增装机容量的51%,该比例是在2010年达到顶峰时的77.6%后的连续第3年下降,且已经连续2年下降超过10个百分点。另外更为明显的一个趋势是,通过2012年与2013年的1.5MW机型新增装机量对比可以看出,2013年该机型新增装机量处于下行通道;而2012年与2013年的整体新增装机容量显示,2013年我国新增装机容量比2012年增长达3128.7MW,从而进一步拉低了该机型在整体新增装机量中所占的比例。

在累计装机的比例方面,该机型也出现了连续2年下降的情况,但1.5MW型风电机组在所有装机中的主体地位仍未动摇。

2 各整机商装机情况

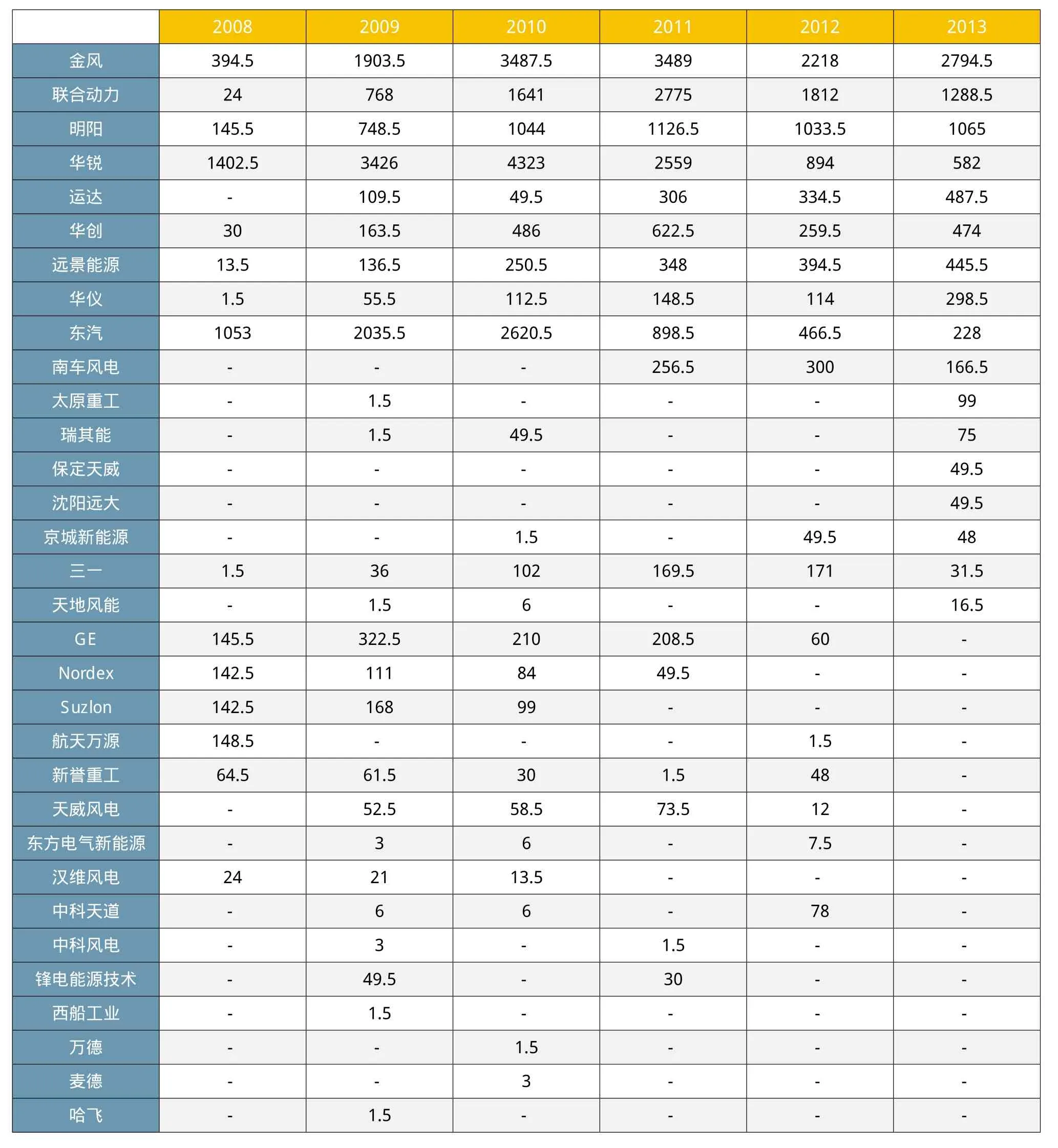

从表2中可以看出,在2013年1.5MW机型新增装机量前10名的整机商中,有6家比2012年的装机量有提升;而在前5名中,只有2家有提升。2013年金风的1.5MW机组新增装机比2012年增长了26%,但并未超过最高点2011年的3489MW。明阳2013年的1.5MW新增装机量略提高了28.5MW,距其2011年该机型新增装机高点的1126.5MW,仅相差61.5MW,继续保持第3位。运达风电的1.5MW机组装机量在2010年以后的成绩显得与众不同,似乎并未受到2011年前后行业发展减缓的影响,始终保持了新增装机量的增加。其1.5MW机型新增装机容量从2009年的第10位,上升到2013年的第5。与运达类似的是远景能源,该公司从2008年装有总量为13.5MW的1.5MW机型开始,连续6年保持了该机型新增装机的增长,新增装机容量排名由2004年的第13位,上升到第7位。

虽然联合动力相对于2012年的1.5MW机型新增装机量略有下降,但其新增容量高达1288.5MW,是该排名的第2位。华锐则自2010年达到4323MW的顶峰开始了连续4年的增幅下降,但2013年的降幅与2012年的65.1%相比有所缓解,为35%。1.5MW机型新增装机下降比较明显的还有东汽,相比2012年下降了51.1%,也形成了增幅连续4年下降。

表1 历年我国1.5MW机组新增与累计装机容量(单位:MW)

根据表2统计,2013年1.5MW机型新增装机量相比2012年有所提升的企业共有11家,增幅下降的企业共有12家。

但此项统计并不能完全说明这些整机商的装机情况,首先1.5MW机型占有全部机型新增装机量51%的份额,但仍有接近一半装机量没有纳入本文统计当中。另外还有一个规律值得注意:除金风外,保持并提高了1.5MW机型新增增幅的整机商企业,投放1.5MW机型的时间都相对较晚,集中在2008年以后。在2008年以前有1.5MW机组装机的企业,除金风外该机型的新增装机量都不同程度的有所下降,甚至已有外资企业退出中国市场,导致2013年该机型没有装机。这其中也具有企业对重点机型较早升级换代的原因,也有个别原因是由于早期机型的不完善,拖累了企业进一步发展。

表2 2008年至2013年各整机商1.5MW机组新增容量(单位:MW)

图1显示,金风1.5MW机组的新增装机曲线在2010年至2012年的峰顶位置比较平稳,2012年后有所下降,但在2013年下行受到控制,从而止跌上扬。因此,该公司虽在波峰位置不及华锐量高,但较为平坦,且止跌更早,获得了第一的位置。明阳风电的表现也较为显眼,其从2008年开始曲线稳步向上后,至2010年后进入波峰,却几乎难以看出大的波动,增量维持的相当稳定,虽然其峰顶距离前4名厂商相差1至2倍,但也因为稳定的新增装机而进入了前5名。在1.5MW累计装机6至10名中,新增装机的波动也均较平缓,这与前4名区别较大。图2中1.5MW整机新增装机量排在第11位的南车风电,2010年至2011年的新增装机量增幅很大,并一直维持到2012年,2013年的新增量同绝大厂商一样,虽有所下降,但在图2所示的第11至20名中仍保持了较高的水平。

从图3中可以看出,2013年1.5MW机组累计装机前5名制造商中,金风和联合动力都靠着较陡的曲线上升了一个名次,明阳的累计装机曲线接近向上的直线,其他处于前10位的制造商除GE外,上升的趋势都有了提高。在累计装机曲线图中,目前很少出现下降的曲线,因为我国风电机组很少有被拆卸的情况。但出现的水平的线条,就已经表明该厂家已经没有了1.5MW机型新增装机。这一点在图4,也就是2013年1.5MW机组累计装机前11至20制造商该机型历年累计装机趋势图中更加明显,有5家整机商的1.5MW机组新增装机进入停滞状态,其中2家整机商为外资企业。

3 市场份额

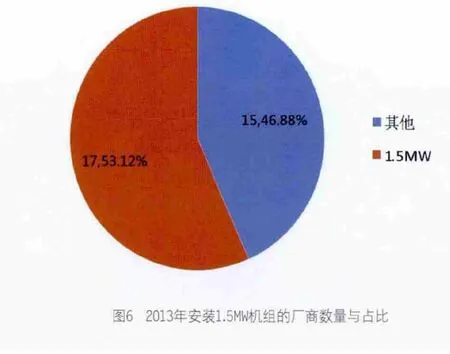

从2004年的第一批1.5MW机组装机开始,参与该型号机型制造的整机商数量稳步提升,2007年后,增长数量更快,2009年是我国有1.5MW机组装机制造商最多的一年,此后逐步减少,到2013年有1.5MW机组安装的制造商共17个,与2011年持平,比2012年减少一个。根据中国可再生能源学会风能专业委员会统计显示,2013年有装机的整机商共30家,其中17家有1.5MW机组装机,占当年有装机的整机商数量的56.67%,这个比例比1.5MW机组占当年新增装机容量的比例51%略高。

在整机商份额方面,2013年1.5MW机组新增装机排在前10位的整机商,该规格机型装机份额达到全部新增装机的95.5%。其中金风、联合动力、明阳的新增装机份额各自占到了总数的10%以上,金风为34.08%,联合动力为15.72%,明阳为12.99%。与1.5MW机组累计装机份额相比,前10名整机商的该机型新增装机份额更大,说明该机型装机厂商份额更加集约化。其中金风的新增比累计份额高出了10个百分点以上,说明近期该厂商的占比有了很大的提高。由于此前几年装机量巨大,华锐的1.5MW机型累计装机份额比第二名的联合动力高10个百分点,但在新增方面低了8.6个百分点。联合动力和明阳的该机型新增装机与累计装机份额相比都有提升,远景的新增装机份额比累计装机份额高出一倍以上。

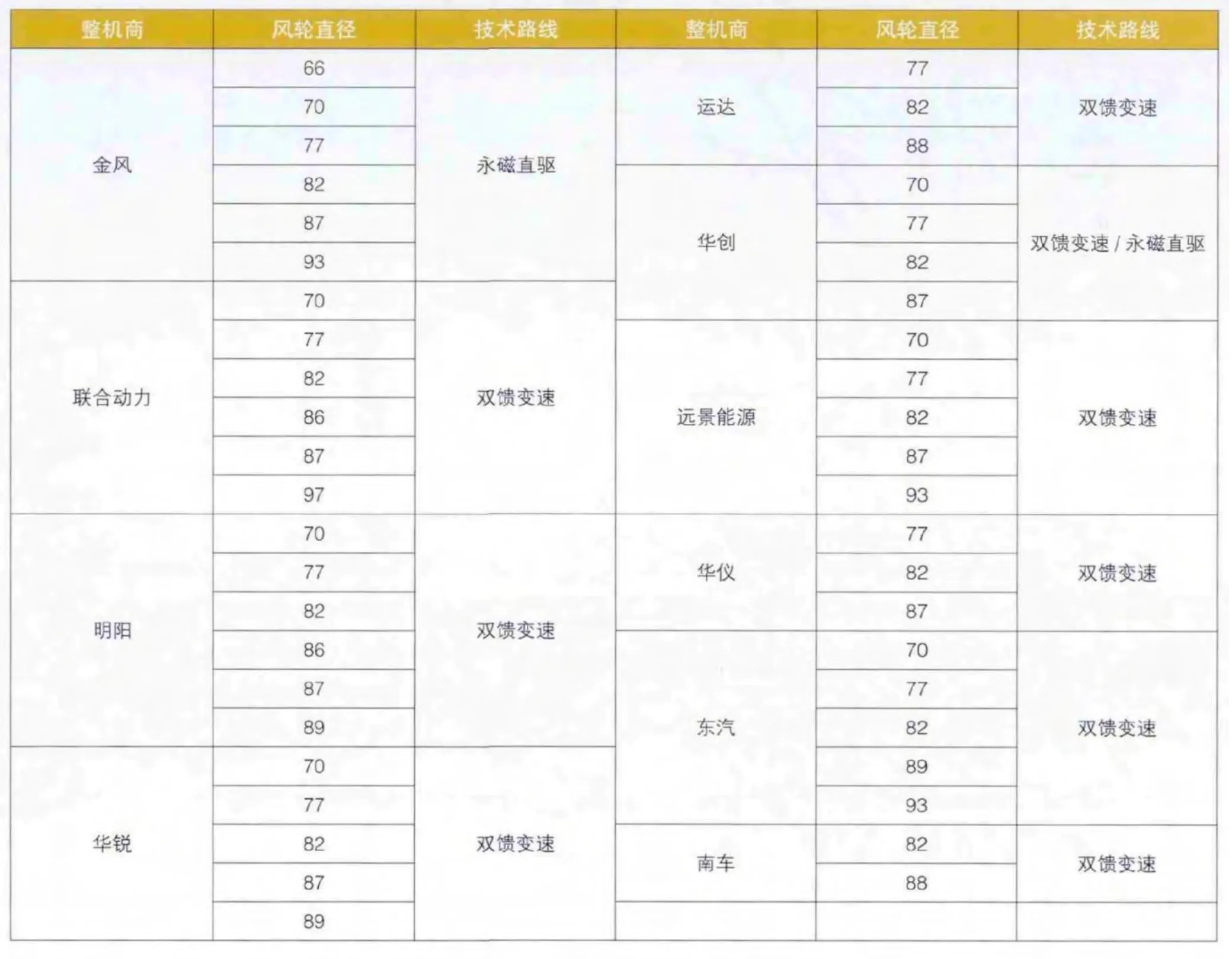

表3 2013年1.5MW机型新增装机量排名前10的整机商的部分1.5MW机组产品

4 1.5MW机组产品

我国1.5MW机组新增装机前10名的整机商,一般均具有多种风轮直径机型。这些风轮直径不同的产品,所应用的地区并不完全相同,也与风况、风速相关。受低风速开发的影响,1.5MW机型的风轮直径在2013年以前的趋势仍以不断增大为主。目前,风轮直径最大的1.5MW整机是联合动力制造的97米1.5MW机组,此外,金风、远景、东汽则制造了93米的1.5MW机型产品。在技术路线方面,金风的1.5MW机型主要以制造永磁直驱技术为主,新增装机量前10的其他的厂商则以双馈为主,其中华创也制造了永磁直驱机型。(本文部分数据来源于《中国风电产业地图2008-2013》)

猜你喜欢

太阳能(2019年10期)2019-10-29

中医眼耳鼻喉杂志(2019年2期)2019-04-13

太阳能(2019年5期)2019-01-15

青年文学家(2017年28期)2017-11-28

能源(2016年10期)2016-02-28

风能(2015年10期)2015-02-27

风能(2015年4期)2015-02-27

太阳能(2012年22期)2012-10-22

动力工程学报(2012年9期)2012-06-23

电子知识产权(2012年7期)2012-05-03