全球黄金供需格局变迁

2014-03-03 13:35李鹏远

中国矿业 2014年1期

李鹏远,申 维

(中国地质大学 (北京),北京100083)

2013年我国黄金消费量为1176.4t,首次超过黄金消费大国印度,位列全球第一。2007年我国黄金产量首次超过拥有百年黄金生产历史的南非,居于世界首位并已蝉联七年。2012年,我国黄金产量为445.5t,但据美国地质调查局数据显示我国的黄金储量为1900t,静态保障年限不足5年。全球黄金格局近五十年来发生了较大的变化,通过客观分析全球黄金供需格局,对判断我国黄金产业在全球所处地位意义重大。本文通过分析全球黄金的资源概况、国际黄金供需历史及现状,对全球黄金供需格局趋势进行了预测。

1 全球黄金资源

1.1 全球黄金资源较为分散

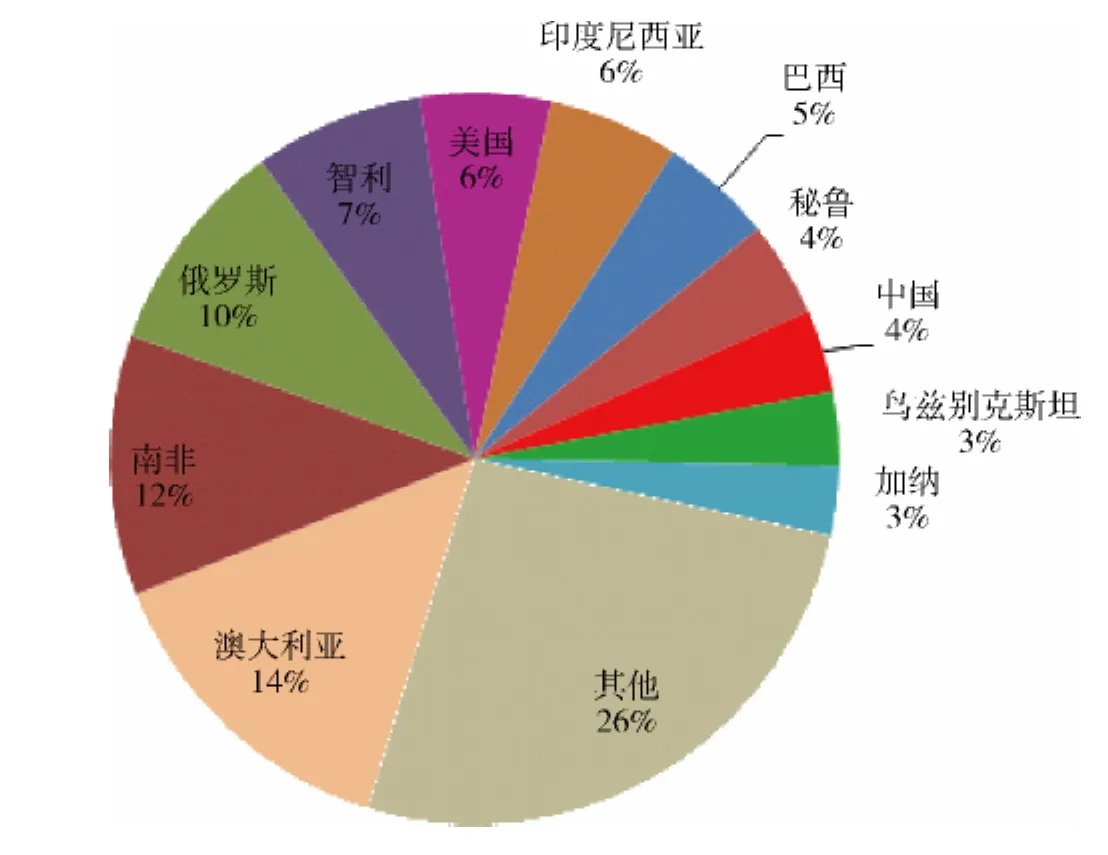

全球黄金资源分布较为分散,据美国地质调查局2012年《Mineral Commodity Summaries》资料统计,世界黄金储量为5.2万t(图1)。其中澳大利亚以7400t的储量居于世界首位,第二位南非储量为6000t,第三位俄罗斯5000t,第四位智利3900t,美国和印度尼西亚均以3000t居于第五位。中国以1900t的储量位列第九,约占世界储量的4%,占我国已探明储量的25.6%。

1.2 全球黄金资源品位降低,成本高企

全球黄金资源经过多年的开采,目前金矿山的发现数量有所减少,金矿品位逐渐降低,生产成本逐渐增加。自20世纪50年代以来,全球金矿床的发现主要集中在20世纪80~90年代。这是因为1970~1980年的黄金牛市使得全球金矿勘查投入加大,而从矿床勘查到矿床发现需要十年左右的时间。从1990~2012年,全球范围内共发现金矿床210个,金矿资源量1647.5百万盎司,平均每发现一个矿床的勘查预算为202.4百万盎司[1]。

图1 2012年全球黄金资源储量分布图

通过分析具有悠久历史的世界大型黄金生产公司加拿大巴里克黄金公司和南非安格鲁阿山帝黄金公司的黄金品位(图2),可以看出巴里克黄金公司的黄金品位由1992年的6g/t下降到2010年的2g/t,安格鲁阿山帝黄金公司的黄金品位由1998年的8g/t下降到2010年的2.5g/t,均呈下降的趋势。

图2 黄金品位逐年下降

矿山经过多年开采,不仅品位逐渐下降,国际黄金生产总成本也增加很快,由1997年的315美元/盎司增加到2011年的831美元/盎司,增长了1.6倍(图3)。世界各地区黄金生产成本差距很大,目前多数地区位于800~1300美元/盎司。在近期1200~1300美元/盎司的价格区间,很多老矿山和品位较低矿山的开采成本在逐渐提高,生产已难以为继,低品位和矿脉深度大的矿山已到亏损边缘[2]。

图3 国际黄金生产成本

2 全球黄金供应

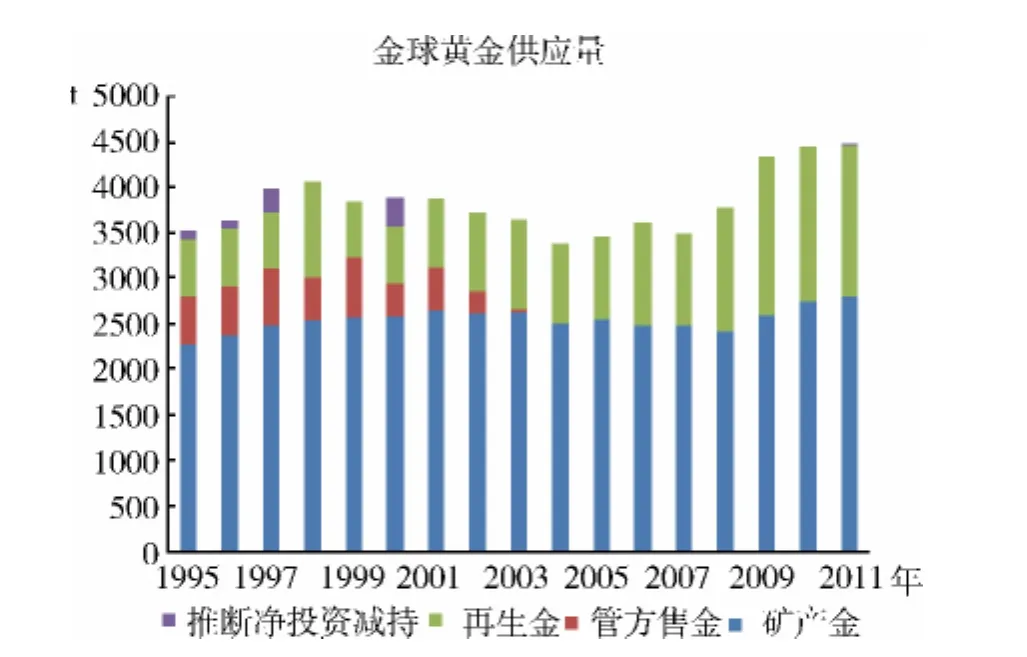

全球黄金供应主要有三个方面:矿产金、再生金和官方售金,其中以矿产金为主,占比60%以上。20世纪90年代中期以来,矿产金的产量一直维持在2500t左右,波动不大;再生金的产量呈逐年上升的趋势;官方售金波动较大。

2.1 矿产金

全球黄金生产的历史悠久。18世纪100年间生产黄金200t,19世纪实行金本位制后黄金生产力较之前的历史时期大幅度增长了100多倍,19世纪100年的黄金产量总计达到了1.15万t[3]。20世纪以来100年间黄金产量总计达到了11.12万t,期间黄金产量虽然有几次短暂下滑,但总体是呈上升的趋势的(图4)。第一次黄金产量下滑是在第一次世界大战期间,第二次下滑是在第二次世界大战期间,第三次下滑是在70年代石油危机前后,然后伴随着1970~1980年十年黄金牛市,黄金的产量也连年增加。1980~1999年黄金20年熊市使得全球金矿的勘探和建设投入减少,2000年以后全球黄金产量逐年下降。2000~2012年黄金牛市使得黄金开采热度回升,黄金的勘探投入的增加,全球黄金产量于2008年止跌回升,2012年全球黄金产量达到2700t。

图4 全球黄金生产历史

目前,全球主要黄金生产国有中国、南非、美国、澳大利亚、俄罗斯、秘鲁和加拿大等国家(图5)。经过多年的开采,虽然全球黄金供应格局没有发生大的变革,但是传统产金国例如南非、美国等国家的黄金产量已开始下滑;而中国、澳大利亚、秘鲁等国家的黄金生产量呈逐年上升势头。特别是中国,中国的金矿储量基础仅占全球金矿储量基础的4%,却于2007年超过南非成为全球第一大黄金生产国,并已经蝉联7年。通过对比南非和美国的黄金生产历史,即使南非的黄金资源量最为丰富,但是南非黄金产量快速增长时期为1950~1970年,约20年左右;美国的黄金产量快速增加时期为1980~1998年,约18年左右。中国的黄金产量从2000年开始进入快速发展阶段,至今已有14年,黄金的产量将有可能很快达到峰值,随后黄金产量将会下降。

图5 世界主要产金国产量

2.2 再生金

由于黄金具有良好的稳定性,黄金不能被消耗掉,因此数千年来,生产的黄金90%以上被保存下来。在矿产金供应不足的时候,可以调用地面存金来弥补。地面存金的供应量约占全球黄金供应量的30%~40%。但是地面存金受到全球经济形势、政治形势和预期金价的影响。当经济形势不好时,消费者倾向于持有黄金以抵抗通胀;预期金价进一步上涨时,同样倾向于继续持有黄金而不是售出黄金;政局的波动也会对地面存金造成不同程度的影响。2010年底,地面存金为166600t,其中首饰84200t,官方储备29000t,私人投资31100t,其他制品18700t,未记录的3600t[4]。随着全球经济的发展,黄金冶炼技术的提高,再生金的产量也是逐年增加的。全球再生金的产量由1995年的631t增加到2011年的1661t(图6)。

2.3 官方售金

金本位时期是以黄金为本位货币,一国国内货币发行量是与央行所持有的黄金储备量相匹配,这一时期世界主要国家的黄金储备规模一直在扩大[5]。布雷顿森林体系时期,以美元为国际货币结算的基础,美元直接与黄金挂钩,美元的发行以黄金为基础,但没有固定比例关系。在20世纪60年代中期以前,世界黄金储备量也是呈增加趋势。60年代后期美国经济恶化,一些国家政府用美元来兑换黄金,美国的黄金储备急剧减少,全球黄金储备也略有下降。牙买加货币体系时期,黄金非货币化,各国开始增加美元储备抛售黄金,黄金储备在国际储备中的比例不断下降。1991~2000年十年间,各国央行累计减少了约4500吨黄金储备。

图6 全球黄金供应量

但是近年来,各国央行抛售黄金的行为越来越少。1999年欧洲签署黄金销售协议,限制了各个央行每年的黄金抛售上限;到2009年,已经签署了第三份为期5年的中央银行黄金销售协议,该协议限制央行每年出售的黄金不多于400t及于整个5年期间内不多于2000t。由于全球经济危机的影响,黄金的抗通胀保值功能又突显出来,2010年央行已经变为官方净购买,这是自20世纪90年代以来央行首次转为黄金市场的净买方。2012年底全球黄金官方储备为31490t,较2000年底的33055t略有下降。

3 全球黄金需求

2013年全球黄金消费量为3756.1t,虽然黄金首饰为2209.5t已经恢复到金融危机前的水平,为1997年以来最高水平;金条与金币需求量为1654.1t,同样创历史新高。但是由于黄金ETF类为产品-880.8t,央行净购买也降至368.6t,全年黄金消费量较前一年有所下降,也低于近五年来的平均消费水平4104.3t。

3.1 全球黄金需求结构变化

由于黄金同时兼备商品属性、货币属性和金融属性,黄金不同于一般的矿产品,其需求主要有:首饰用金、工业用金和投资用金,其中以首饰用金所占比重最大。黄金的工业用途主要应用于电子业、牙医业和其他。20世纪70年代以来,工业用金缓慢增长,占黄金消费量所占比重变化不大,一直维持在13%左右。但是其中电子用金所占工业用金比例越来越大,由42%上升到69%,牙医用金所占比例由30%降低到11%。2000年黄金牛市以来,金价的不断攀升对首饰需求产生了一定的抑制作用。但是当金价的上涨成为一种常态之后,消费者又会恢复对黄金首饰的购买,因为购买金饰不仅是用来佩戴,还可以作为一种投资。黄金投资是抗景气循环的,在全球经济不好时,黄金特有的避险保值功能使得投资用金反而增加。全球投资用金1995年的446t增加到2012年的1568t,2013年ETF持仓量的减少,投资用金量下降到773t(图7)。

图7 全球黄金消费结构变化

3.2 黄金需求由西向东转移

20世纪70~80年代,欧洲对黄金的需求量很高,约占全球黄金需求量的三分之一,90年代以来欧洲的黄金需求量逐渐下降,目前约占全球黄金需求量的18%。而80年代以来,东亚、印度次大陆(其中印度占85%)和中东地区的黄金需求量逐渐增加,目前已经成为全球黄金的主要消费地区(图8)。中国和印度两国是其中最大的黄金消费国,都具有很深远的黄金消费文化,其黄金需求约占全球黄金需求的60%,且黄金需求在节日、庆典期间和婚嫁日时会增长。中东地区主要消费国家是土耳其、沙特和阿联酋等国家,近年来黄金需求量也缓慢增长。全球黄金呈现已由西方国家向东方国家转移之势。从全球黄金出口数据来看,2013年英国出口黄金1739t到全球黄金冶炼中心瑞士,其中大部分被运往中国和印度。

从黄金的消费部门来看,首饰用金一直是黄金需求的第一大部门,呈现出由欧美地区向亚洲地区转移的趋势。在20世纪70~80年代,首饰消费主要集中在欧洲,其次是印度次大陆和美洲;但是90年代以来,欧洲和美洲的首饰消费所占比重逐渐下降,随着东亚和印度次大陆经济的发展,黄金首饰用金快速增加。特别是中国和印度经济的快速发展,国民越来越富裕,对黄金的购买力加强,已成为最大消费国。

图8 全球黄金需求量分布图

工业用金也是从欧美向亚洲转移的。在20世纪70~80年代,欧美地区工业用金量占全球工业用金量70%以上,目前所占比例已经降到30%以下;而东亚地区的工业用金量所占比例由1970年的15%增加到2010年的64%。

投资用金在全球范围内也呈现出明显的地域转移趋势,1980年时欧洲地区的投资用金量约占全球投资用金量的一半左右,但是随后所占比例逐渐减少,2010年时仅占全球投资用金量的10%;而东亚、印度次大陆的投资用金量大幅增加,分别由1980年的10%左右增加到2010年的35%和30%;中东地区的投资用金量略有减少。

3.3 新兴国家官方黄金储备或增加

虽然全球主要国家经过近40年的黄金抛售,但是出于历史原因,欧美国家的黄金储备较大,其中美国以8133.5t的黄金储备居于全球首位,其次是德国、意大利、法国、荷兰等国家,这些国家不仅黄金储备量较高,而且黄金储备占外汇储备比例也较高,即黄金储备的绝对量和相对量均较高。而亚洲国家的黄金储备量虽然位于世界前列,但是黄金储备占外汇储备的比例却较低。例如中国的黄金储备量为1054t排名第六位,但是其黄金储备仅占外汇储备的1.1%;日本黄金储备为765t排名第九位,其黄金储备占外汇储备的2.4%;印度的黄金储备为557t,其黄金储备占外汇储备的7.6%(图9)。新兴国家的黄金储备占外汇储备的比例较低,而黄金储备在外汇储备中的合理规模又关系到国家的金融安全,是一个国家经济实力的体现,目前新兴国家有进一步增持黄金储备的趋势。

图9 截至2014年3月全球官方黄金储备

4 未来黄金供需形势预测

黄金在地壳中的丰度很低,为贵金属中最低的。由于黄金资源的稀缺性导致在全球范围内,黄金需求一直受到黄金供给的限制。黄金的生产主要受到资源禀赋、开采条件、技术进度等因素的影响。通过对20世纪90年代全球金矿勘查投入和金矿矿床发现个数和查明资源量进行分析,可以看出之间存在着滞后关系,在金矿勘查投入约10年时间才会有可能发现新的矿床;并且全球金价与矿产金供应量之间也存在滞后关系,金价对全球矿产金供应量的影响效果滞后大约10年。因此2000~2012年黄金勘探投入的大幅增长对未来几年金矿床的发现有很大的促进作用;2000~2012年的黄金牛市对矿产金的影响会使得未来几年全球黄金产量小幅增长。但是由于传统黄金生产国的产量已出现明显下滑,并且目前的第一大产金国中国的黄金产量将会在未来4~5年的产量以20%~30%的增速增加后产量也将会出现下降。即使全球有新的金矿床发现,金矿床从基建、开发到生产又需要经过7年左右的时间。因此预计全球矿产金产量经过未来短暂几年的小幅增加后会出现下降。

全球黄金消费国已经呈现出由西方向东方转移的趋势,欧美地区的消费量下降,而东亚和印度次大陆的消费量呈增长趋势。这一方面是基于中国和印度源远流长的黄金文化,另一方面得益于中国和印度经济的发展。近3 0年来,中国的城市化率由1980年的31%增加到2013年52%,GDP平均增速达9%以上,近十年来平均储蓄率达到49%。预计未来几年中国GDP增速会放缓,但是随着中国经济的变革,个人消费率仍将增长。据历史经验表明,一个国家的中产阶级人数增多会带动其贵金属的消费。据安永估计,未来15年世界中产阶级的增长动力主要来源于亚太地区[6]。预计到2020年,中国中产阶级的人数达到5亿,2030年将有10亿人跻身中产阶级。印度目前的中产阶级人数约为5000万人,预计到2020年中产阶级人数达到2亿人,2030年达到4.75亿人。同期,中国和印度的黄金消费量也会随之增加。

5 结论

通过分析全球黄金资源概况及供需格局的演变,可以看出目前全球黄金供给国仍为黄金资源丰富的国家,但是金矿床发现数量减少,矿床品位降低,未来全球黄金产量增长缓慢或已达到产量峰值;全球黄金消费则由西方欧美国家转移到东方亚太地区,并且随着亚太地区经济的发展,中产阶级的大量增加,中国和印度仍为主要消费国。中国应当继续加大金矿的勘查投入,以期新的矿床发现增加供给能力;并且在全球金价下挫时期增加其官方储备,保障国家金融安全和稳定。

[1] SNL Metals Economics Group-Strategic Report.July/August 2013 [EB/OL ]. http://www. snl. com/Sectors/metalsmining/Default.aspx.

[2] 许钦环.世界黄金现状与投资前景[J].经营与管理,2013(9):14-15.

[3] 祝合良.黄金供求的历史透析及未来趋势预测[J].中国市场,2012(24):30-37.

[4] GFMS.黄金年鉴2011[R].2011.

[5] 王亚斌.黄金作为国际储备的研究[D].呼和浩特:内蒙古大学,2013.

[6] Hitting the sweet spot the growth of the middle class in emerging markets.Ernst&Young[EB/OL].http://www.ey.com/GL/en/Issues/Driving-growth/Middle-class-growthin-emerging-markets.

猜你喜欢

粮食与饲料工业(2022年2期)2022-04-27

儿童时代(2022年1期)2022-04-19

当代水产(2021年10期)2021-12-05

今日农业(2021年14期)2021-11-25

今日农业(2021年13期)2021-08-14

今日农业(2020年20期)2020-11-26

摄影与摄像(2020年12期)2020-09-10

绿色中国(2019年19期)2019-11-26

海峡姐妹(2018年11期)2018-12-19

支点(2017年3期)2017-03-29