货币政策与银行风险特征:来自中国银行业的证据

2014-03-09 04:31王立强朱博文

山东大学学报(哲学社会科学版) 2014年6期

王立强 朱博文

货币政策与银行风险特征:来自中国银行业的证据

王立强 朱博文

为验证货币政策风险承担渠道在中国的存在性和有效性,通过运用中国33家商业银行2001至2010年的年度数据对货币政策与银行风险关系进行了实证研究。研究发现,用银行脆弱性衡量的银行风险与以银行间同业拆借利率、一年期定期存款利率和法定存款准备金率衡量的货币政策之间存在负相关关系,其中法定存款准备金率变化对银行风险的影响最为显著。表明货币政策传导的风险承担渠道在中国存在,监管当局在制定货币政策时需同时加强银行风险行为监管。

货币政策; 银行风险; 风险承担渠道

2008年美国次贷危机引发了一场全球性金融危机和严重的经济衰退。在对危机的反思当中,不当的货币政策被认为是导致金融危机发生的主要原因之一,认为在新经济泡沫破裂和“911”事件以后,美国长期实施宽松的货币政策是造成金融机构进行过度风险投资的重要原因*从2001年1月到2003年6月,美联储13次降低利率,将联邦基金利率从6%降低到1%。。其中,Borio and Zhu(2008)*Borio C. and Zhu H:2008, “Capital Regulation, Risk-Taking and Monetary Policy: A Missing Link in the Transmission Mechanism,” Bank for International Settlements Working Paper , No.268.引入了货币政策传导的风险承担渠道,认为货币政策调整影响到了金融机构(特别是银行)的风险偏好,进而对银行资产组合、信用风险定价以及贷款决策产生影响,并最终作用于实体经济。De Nicolò et al(2010)*De Nicolò Gianni, Dell’Ariccia Giovanni, Laeven Luc, and Valencia Fabian:2010, “ Monetary Policy and Bank Risk Taking,” IMF Staff Position Note .也认为,持续宽松的货币政策使得金融机构增加风险和杠杆,如果央行能够及时提高利率,那么危机的影响可能并没有这么严重。对于运用中国数据研究货币政策是否影响银行风险的文章较少,而中国又不断通过调整存贷款利率和法定存款准备金率来促进经济增长和抑制通货膨胀。由于银行在整个金融系统中有非常重大的作用,大部分企业的投融资均通过银行进行,如果货币政策改变使得银行风险发生变化,那么货币政策当局在制定货币政策时还应考虑政策制定对银行风险的影响,以免对整个金融系统的风险造成较大冲击。

一、文献综述

银行的风险不仅来自于其自身的管理与经营,同时还受到宏观经济变量影响,大多数学者(Jimenez, 2008*Jimenez Gabriel, Steven Ongena, José Luis Peydró-Alcalde, and Jesús Saurina:2008, “Hazardous Times for Monetary Policy: What Do Twenty-Three Million Bank Loans Say About the Effects of Monetary Policy on Credit Risk-Taking?” Banco de Espaa, Working paper No. 833.; Dell’Ariccia et al. , 2010*Dell’Ariccia, Giovanni, Luc Laeven, and Robert Marquez:2010, “Monetary Policy, Leverage, and Bank Risk-Taking, ” IMF Staff Position Note.; Altunbas et al., 2010*Altunbas Yener, Leonardo Gambacorta, and David Marquez-Ibaez:2010, “Does Monetary Policy Affect Bank Risk-Taking? ” BIS Working Papers No. 298.)认为,货币政策能对银行风

险产生影响。长期宽松的货币政策会使银行有更强的风险偏好。但是,在具体的影响机制方面,货币政策对于银行风险的影响却是双面的,宽松的货币政策既能增加银行风险(Borio and Zhu,2008*Borio C. and Zhu H: 2008, “Capital Regulation, Risk-Taking and Monetary Policy: A Missing Link in the Transmission Mechanism,” Bank for International Settlements Working Paper 2008, No.268.),同时也能降低银行风险(De Nicolo et al., 2010*De Nicolò Gianni, Dell’Ariccia Giovanni, Laeven Luc, and Valencia Fabian:2010, “ Monetary Policy and Bank Risk Taking,” IMF Staff Position Note .)。而货币政策对于银行风险总的影响则取决与这两方面机制中哪一方面的影响更为突出。

(一)宽松的货币政策能增加银行风险

最后,银行可能由于自身名义收益率降低,收益下降而进行高风险活动以增加收入。由于央行实行宽松的货币政策,导致银行投资于一些安全资产(如国债)上的收益下降,这样一来,银行便有动机进行一些高风险的投资来获得较高的收益(Rajan,2005)*Rajan R.G:2005, “ Has Financial Development Made the World Riskier? ” National Bureau of Economic Research Working Paper Series No. 11728.。这种效应对于一些退休基金或者是保险公司更是如此,因为通常都签订了一些长期的合同,它们都在合同中承诺了很多的返利义务,如果利率长期下降,其投资于无风险资产上的收益很难用来兑现其签订合同的承诺,这就使得它们不得不进行风险投资。

(二)宽松货币政策能够降低银行风险

De Nicolo et al. (2010)*De Nicolò Gianni, Dell’Ariccia Giovanni, Laeven Luc, and Valencia Fabian:2010, “Monetary Policy and Bank Risk Taking,” IMF Staff Position Note.以及Dell’Ariccia et al. (2010)*Dell’Ariccia, Giovanni, Luc Laeven, and Robert Marquez:2010, “Monetary Policy, Leverage, and Bank Risk-Taking, ” IMF Staff Position Note.认为,宽松的货币政策使得存款利率下降,虽然贷款利率也同时下降,但由于二者的不同步*贷款利率与存款利率之间的差额增加,这使得银行的利润增加。但是Delis and Kouretas(2011)认为,这种低端名义利率通常伴随着贷款与存款利率之间差额的较少,而这样一来银行更有动机去进行风险投资行为。,银行负债的成本降低使得银行利润增加,使其有动机减少风险投资,来获取这部分收益。

现有的货币政策也能通过影响银行预期来改变其风险行为,这种机制通常被称为“格林斯潘认沽权证”(或者“伯南克认沽权证”)。当银行认为面临负向冲击时,央行会降低利率来改善经济状况,这就为它们从事高风险的投资提供了保险,是一个道德风险问题。而当利率下降到一个较低的水平时,银行就不会有降息预期,此时它们将减少它们的风险投资,这时利率下降将使得银行风险降低。

(三)各方面不同程度影响得出货币政策与银行风险之间的关系

货币政策对于银行风险的影响的机制较为复杂,既有正向影响,也有着负向的影响,对于不同资本充足率的银行,这些影响的效果也不尽相同。如对于资本充足率高的银行来说,它们往往是为了寻求更高的组合收益而不是由于其有有限责任的庇护而去进行风险投资。De Nicolo et al. (2010)*De Nicolò Gianni, Dell’Ariccia Giovanni, Laeven Luc, and Valencia Fabian:2010, “ Monetary Policy and Bank Risk Taking,” IMF Staff Position Note.认为货币政策的净效应依赖于一个国家的银行体系是否健全,在一般时期,大部分银行的账面价值和资本充足率较高,宽松的货币政策会使银行增加风险。同时,宽松的货币政策的时间长短也对银行风险影响不同,在短期,银行资本不能及时调整,对于资本充足率高的银行,利率与银行风险有负相关关系,而对于低资本充足率的银行来说,利率与银行风险成正相关关系。在中长期,银行能内生调整它们的资本,利率与银行风险成负相关关系。Dell’Ariccia et al. (2010)*Dell’Ariccia, Giovanni, Luc Laeven, and Robert Marquez:2010, “Monetary Policy, Leverage, and Bank Risk-Taking, ” IMF Staff Position Note.对此的论证基本相似。

因此,对于货币政策与银行风险之间的关系,普遍的观点是,长时期的低利率会使得银行风险增加。这方面的研究中,Dell’Ariccia et al. (2010)*Dell’Ariccia, Giovanni, Luc Laeven, and Robert Marquez:2010, “Monetary Policy, Leverage, and Bank Risk-Taking, ” IMF Staff Position Note.运用数理模型的方法,得出长期宽松货币政策与银行成负相关关系的理论基础,Altunbas et al. (2010)*Altunbas Yener, Leonardo Gambacorta, and David Marquez-Ibaez:2010, “Does Monetary Policy Affect Bank Risk-Taking? ” BIS Working Papers No. 298.则运用美国和欧洲近10年的数据进行实证研究得出了相同的结论。

从现有的文献来看,将货币政策与银行风险联系进行机制分析与实证研究,大多数都是基于欧洲和美国的样本数据的研究,而对于中国银行业中是否也存在类似关系或者是相反关系的研究较少。而我国货币政策又频繁的调整来抑制通胀和促进经济增长,如果货币政策调整会给银行风险承担行为带来较大影响,那这也将成为货币政策当局应该考虑和加强监管的重要方面。因此,研究是否货币政策的取向能否对银行的风险产生影响就显得非常必要,而这样的研究结果这对于我国的货币政策的实施将具有一定的指导意义。

二、研究设计

(一)模型设定与变量选择

FRi,t=αFRi,t-1+βlnMPt+δ△GDPNt+γ△M2Nt+φlnSIZEi,t+εi,t

(1)

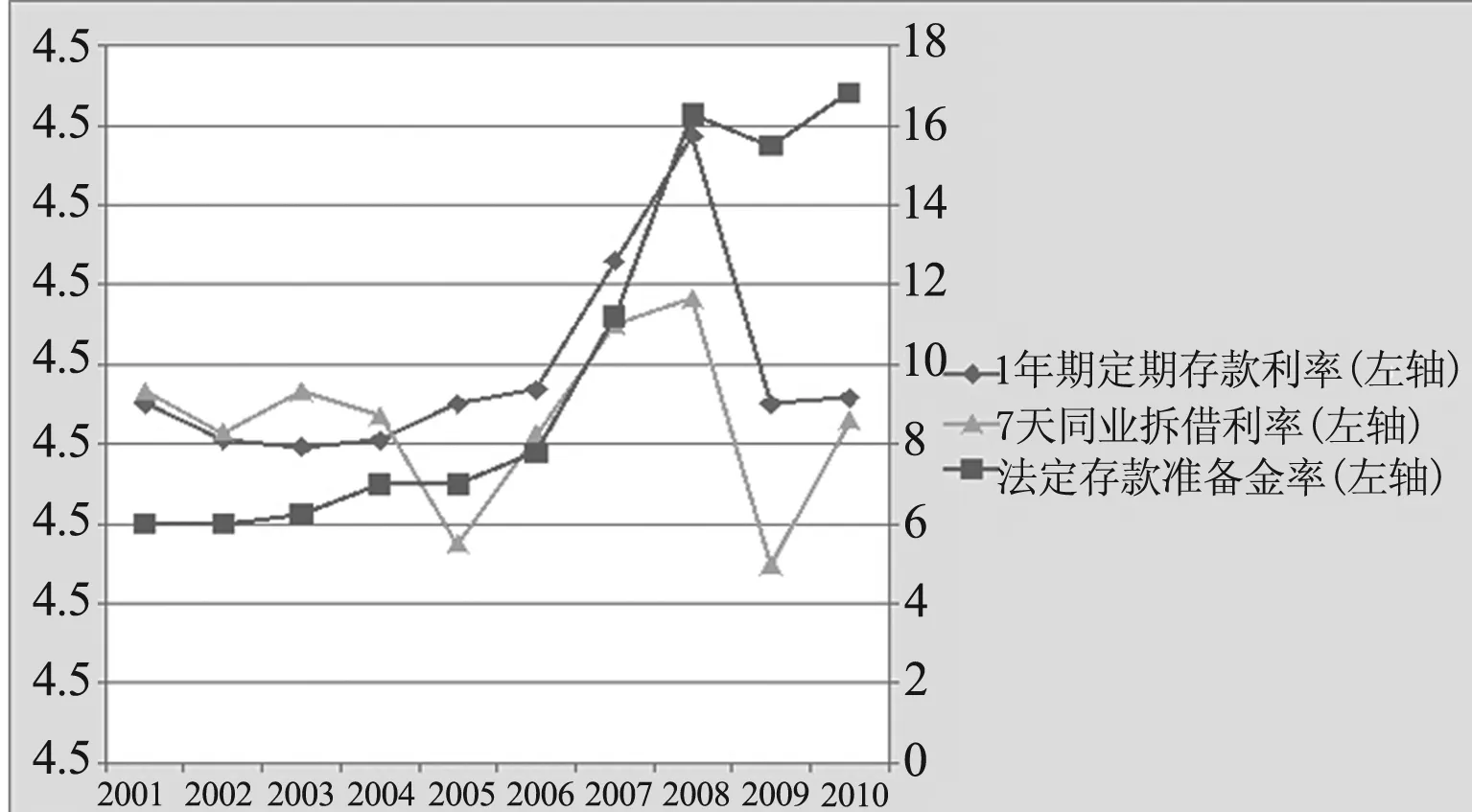

其中FR为银行的脆弱性,用来衡量银行的风险程度;MP为货币政策的指示变量,其中公开市场操作采用全国银行间同业拆借市场上7天同业拆借利率(iD)*全国银行间同业拆借市场上90%的交易合约期限都在7天以内,因此7天同业拆借利率是最有代表性的银行拆借利率。,存贷款管制利率采用一年期定期存款利率(iL)*由于存款利率和贷款利率往往同向变动,而且存贷利差变化很小,为避免多重共线性,本文仅引入存款利率。,法定存款准备金政策采用法定存款准备金率(req);

控制变量当中△GDPN为GDP的名义增长率;△M2N表示货币增长速度;lnSIZE为银行规模的对数。i表示银行个体,t表示时间,ε为随机扰动项。

(二)统计分析与计量结果

1.数据来源。关于银行方面的数据,如构成银行脆弱性的不良贷款率、资本充足率和资产收益比以及资产规模等均来自于手工采集的商业银行的年报。宏观经济变量中的基准利率、GDP增长率、M2来源于国泰安csmar数据库和锐思金融研究数据库。我们的样本主要包括了四大国有银行*由于农业银行的数据较少,我们只包含了中国银行、工商银行、建设银行和交通银行的样本。、7家股份制银行*这7家股份制银行分别是深圳发展银行、浦发银行、华夏银行、民生银行、招商银行、兴业银行和中信银行。以及22家城市商业银行*这22家城市商业银行中包含了15家东部的城商行,3家中部城商行和4家西部的城商行。之所以东部银行样本较多,一方面是因为东部的城商行数量较多,另一方面是因为中西部的很多银行的数据不具有可得性。的数据,其中,国有银行和股份制银行的数据较为全面,但城市商业银行2010年的数据较少*主要原因是很多城市商业银行在我们的研究期间没有公布2010年的年报。已公布年报的银行一共只有7家。,且每个银行数据的分布区间大都是在2005到2009年。

图1 货币政策的变化趋势

在银行脆弱性计算方面,根据伍志文(2002)*伍志文:《中国金融脆弱性分析》,《经济科学》2002年第3期。的方法*由于伍志文(2002)研究的时间区间为1991年到2000年,其当时设定的指标的临界值并不能适应于现在对于银行的研究。因此,我们根据最新的监管要求以及银行业的平均水平对临界值的选取进行了适当的调整。,对所有银行2001年到2010年的不良贷款率、资本充足率以及资产收益比等指标进行合成得到了银行脆弱性指标。我们设定的银行脆弱性指标临界值如下表所示:

表1银行脆弱性指标及临界值(%)

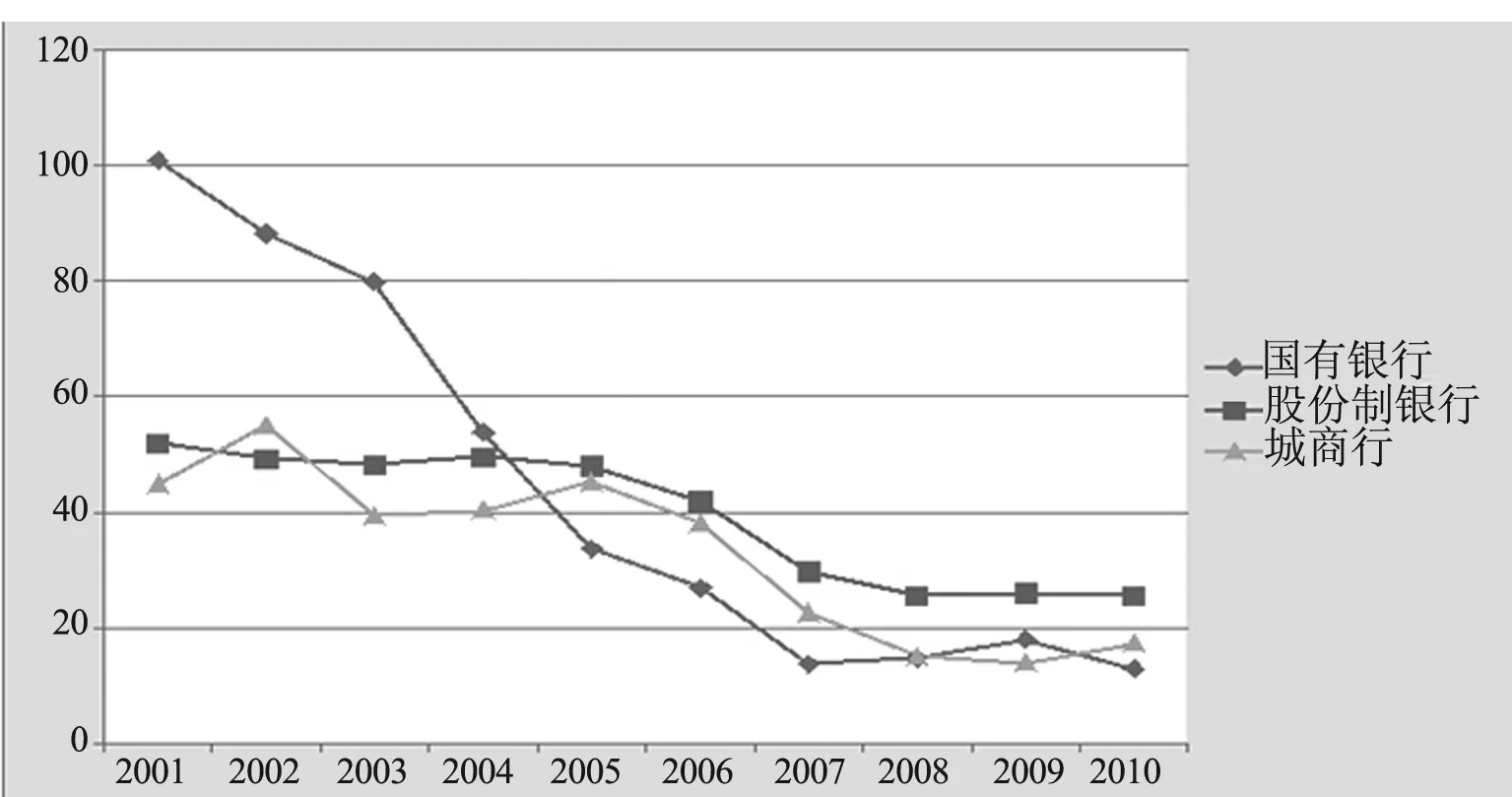

由于国有银行、股份制银行和城市商业银行的地位不同,规模不同以及上市情况不同,其脆弱性存在着很大的差异,因此我们将样本分为国有银行、股份制银行和城市商业银行来研究不同类型银行的脆弱性的不同。通过计算出所有银行的脆弱性并对同一类型银行的脆弱性指数取平均值,我们得到了反应不同银行脆弱性发展趋势的图2。

从图2中可以看出,总体上各类型银行的脆弱性均呈下降趋势,尤其是在2003年一系列法律的出台*在2003年4月,中国银监会成立。同年12月份,十届全国人大常委会第六次会议通过了《中华人民共和国银行业监督管理法》,修改了《中国人民银行法》和《商业银行法》。使得各银行风险下降趋势较大,其中国有银行反应最为剧烈。但是各银行的脆弱性下降过程中存在一定的波动,在某些时段,其脆弱性下降较慢,甚至在2008年以后,各大银行的脆弱性有上升的趋势。另外,从对不同银行的脆弱性比较来看,2003年以前,国有银行的脆弱性较高,但是在2003年以后,国有银行的脆弱性下降迅速,2005年以后,股份制银行的脆弱性反而较高,其次是城市商业银行,国有银行的脆弱性最低。

图2 各类型银行脆弱性发展趋势

三、计量结果与分析

(一)货币政策与银行风险

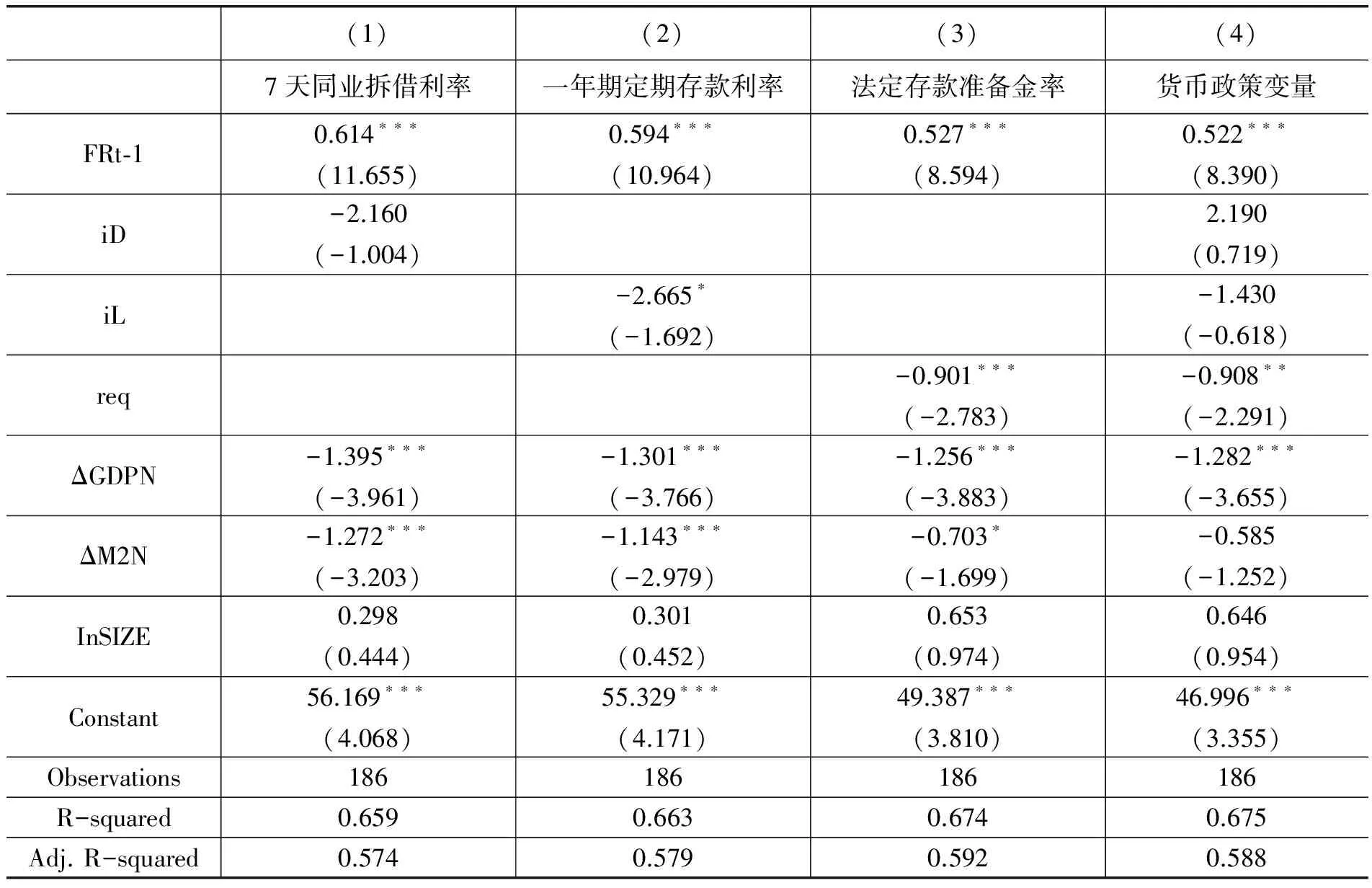

基于Hausman检验的结果,我们运用固定效应回归模型(1)得出了表2的计量结果。从表中(1)-(3)中可以得出,7天同业拆借利率、一年期定期存款利率和法定存款准备金率均与银行脆弱性成负相关关系,其中一年期定期存款利率和法定存款准备金率的影响非常显著,这是由于我国银行业的利润大部分来源于利差收益,而银行业的同业拆借市场上的交易量较小,因此主要影响银行收益的因素还是存贷款利率和准备金率,银行收益受到冲击会使得其风险承担行为发生变化,最终影响其风险水平。当这些变量下降时,银行脆弱性上升,即宽松的货币政策往往使得银行风险水平上升,这与Altunbas et al. (2010)*Altunbas Yener, Leonardo Gambacorta, and David Marquez-Ibaez:2010, “Does Monetary Policy Affect Bank Risk-Taking? ” BIS Working Papers No. 298.的研究相一致。

表2货币政策与银行风险

注:括号中为标准差,其中***表示在1%的水平上显著,**表示在5%的水平上显著,*表示在10%的水平上显著。

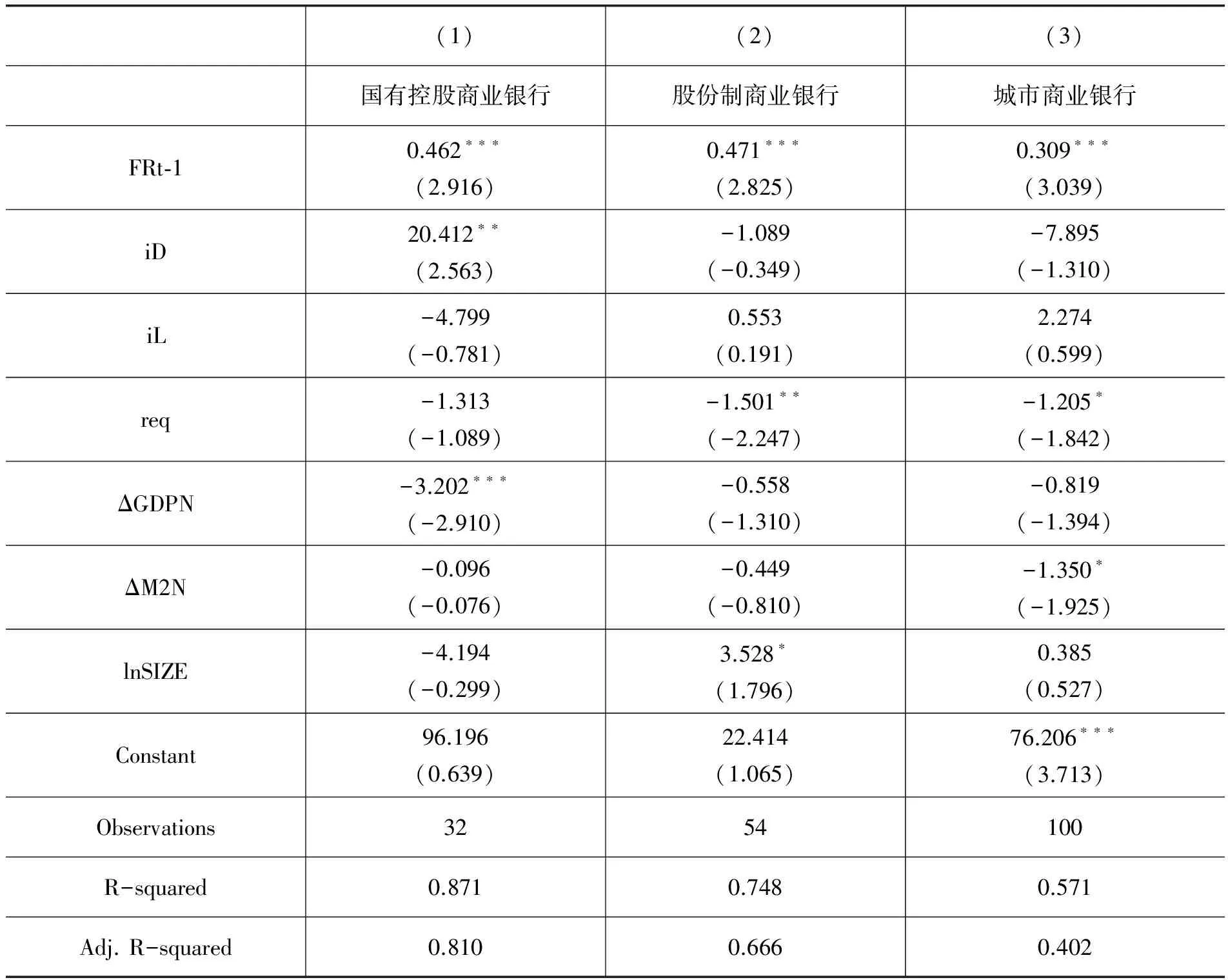

(二)银行分类估计

由于不同类型的银行的特征和脆弱性存在较大差异,我们将样本分组得到的结果在表3中显示。7天同业拆借利率与股份制商业银行和城市商业银行的脆弱性成负相关关系,但并不显著,却与国有控股商业银行的脆弱性成显著正相关关系,在国有控股商业银行当中,同业拆借利率上升,银行风险下降,这主要是由于在同业拆借市场市场上,国有控股商业银行是资金的净供给者,同业拆借利率上升国有控股商业银行投资的机会成本增加,更倾向于进行高收益的投资活动。一年期定期存款利率与国有控股商业银行的脆弱性负相关,与股份制商业银行和城市商业银行脆弱性正相关,但均不显著。法定存款准备金率与所有类型商业银行的脆弱性均成负相关关系,对于股份制商业银行和城市商业银行影响尤为显著,由于国有控股商业银行受到更多的监管,其风险投资在一定程度上受到了限制。

表3同类型银行的估计

注:括号中为标准差,其中***表示在1%的水平上显著, **表示在5%的水平上显著, * 表示在10%的水平上显著。

四、进一步研究

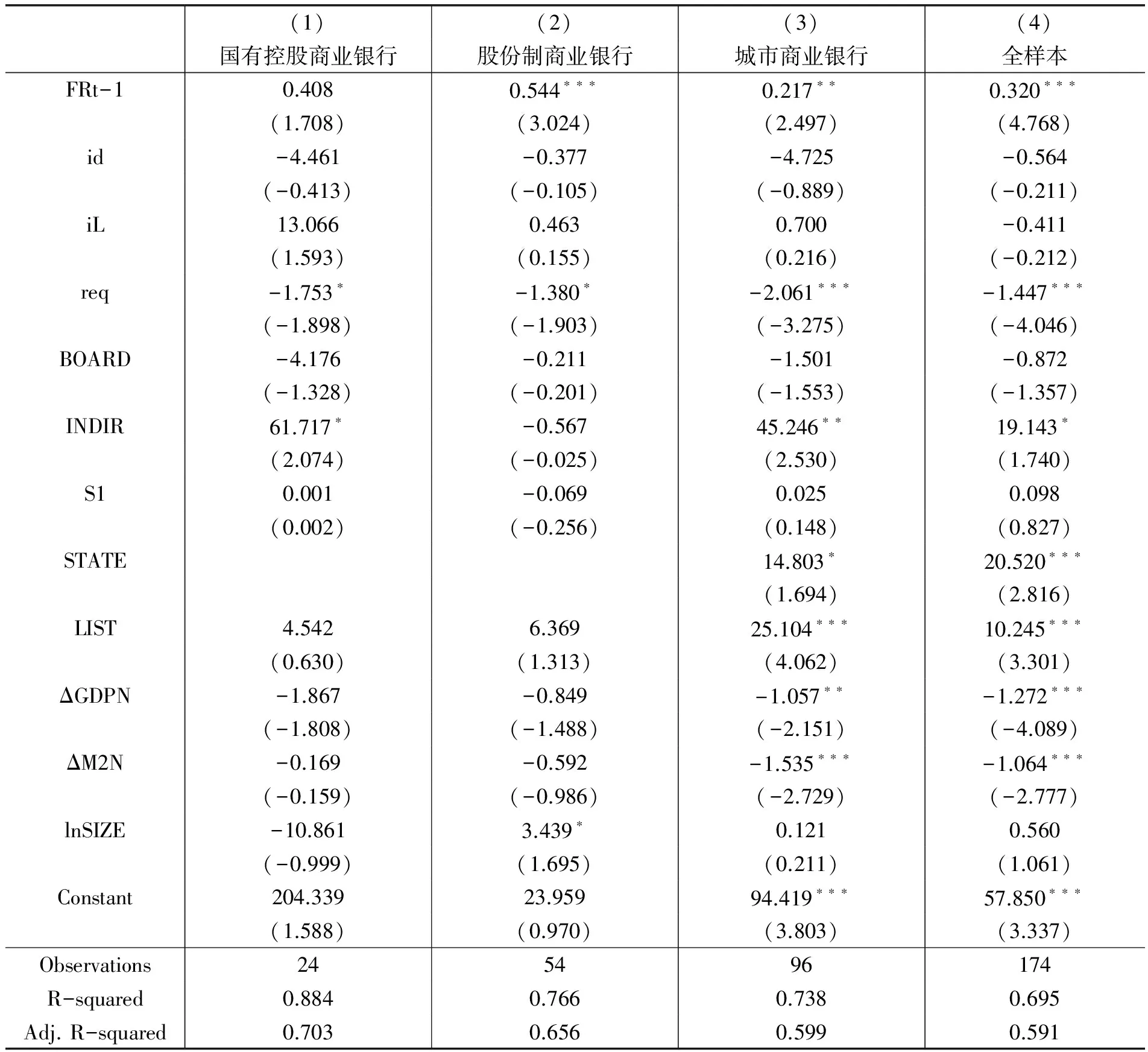

由于传统的代理理论就已经证明治理结构能够影响公司的行为,不同银行治理水平差异也最终影响到了银行风险承担。股东权利大的银行往往从事高风险的活动,不同所有权结构的银行对于相同政策的反应存在较大差异。由于我国不同类型银行治理水平存在较大差异,因此控股银行治理对于银行风险承担的影响对于研究货币政策对银行风险影响非常必要。我们在模型(1)中进一步引入治理变量得到的模型为:

FRi,t=αFRi,t-1+βlnMPt+ugoνi,t+δ△GDPNt+γ△M2Nt+φlnSIZEi,t+εi,t

(2)

其中表示银行治理变量。由六个方面构成。分别是董事会规模、独立董事比例、第一大股东持股比例、第一大股东性质以及是否上市。各变量的定义如下:

表4治理变量的定义

表5中给出了实证研究结果,在所有货币政策变量当中,只有法定存款准备金率与所有类型商业银行的脆弱性显著负相关,但法定存款准备金率下降时,银行增加了风险承担行为。 在银行治理指标方面,城市商业银行独立性与脆弱性显著正相关,独立董事促进了银行风险承担行为;第一大股东为政府的银行,银行风险水平越高,当第一大股东为政府时,政府官员往往为了政绩迫使商业银行从事高风险的贷款和投资,使得银行风险水平较高。上市银行的风险水平也会更高,上市银行受到了投资者的关注,为在资本市场上表现良好,往往为获取高额收益而从事高风险活动。

表5货币政策、银行治理与银行风险承担

注:括号中为标准差,其中***表示在1%的水平上显著, **表示在5%的水平上显著, * 表示在10%的水平上显著。

五、结论

国内外的大多数研究都证实了货币政策与银行风险之间存在着负相关关系, 认为在货币政策宽松时期银行为追逐超额收益而进行高风险活动。我们通过运用中国银行业的样本发现,以7天同业拆借利率、一年期定期存款利率和法定存款准备金率衡量的货币政策与以银行脆弱性衡量的银行风险成负相关关系,其中主要是法定存款准备金率的影响最为显著。法定存款准备金率变化能迅速改变银行资金供给能力,使得银行从事高风险的投资项目。因此,对监管当局来说,虽然货币政策能刺激经济增长和抑制通货膨胀,但由于其影响到了商业银行风险行为,监管部门就需要在货币政策变化时加强银行监管,尤其要在货币政策宽松时期加强对于那些有动机改变风险承担行为的银行的风险监控,提前防范金融风险(曹廷求、朱博文,2012*曹廷求、朱博文:《货币政策、银行治理与风险承担》,《金融论坛》2012年第12期。)。

[责任编辑:邵世友]

Monetary Policy and Bank Risk-Taking: Evidence from Commercial Banks in China

WANG Li-qiang ZHU Bo-wen

(School of Economics, Shandong University, Jinan 250100, P.R.China)

To examine the existence and effectiveness of bank risk-taking channel of China, We use the data of 33 commercial banks in China from 2001 to 2010 to do empirical research on the relationship between monetary policy and bank risk-taking. Our results shows that bank risk which is indicated by the bank fragility has negative relation with Chibor, one-year deposit rate and statutory deposit reserve ratio, especially for statutory deposit reserve ratio. We prove that bank risk-taking channel really exists in China and the regulatory authority should focus on bank risk-taking behavior when they make the monetary policy.

monetary policy; bank risking; bank risk-taking channel

2014-03-18

银兴经济研究基金。

王立强,山东大学经济学院工程师(济南 250100);朱博文,山东大学经济学院博士研究生(济南250100)。

猜你喜欢

公民与法治(2020年20期)2020-11-27

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中国外汇(2019年21期)2019-05-21

电子制作(2017年10期)2017-04-18

电信科学(2016年10期)2016-11-23

自动化学报(2016年5期)2016-04-16

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

电测与仪表(2014年12期)2014-04-04