2013~2014年洗涤用品市场发展运行分析

2014-03-10 01:05中国商业联合会副会长王耀

中国洗涤用品工业 2014年12期

中国商业联合会副会长 王耀

2013~2014年洗涤用品市场发展运行分析

中国商业联合会副会长 王耀

1. 宏观经济形势分析

1.1 经济增长由快速转向中高速轨道

改革开放30多年来,中国经济实现了快速增长。1979年至2011年,我国GDP年均增长9.9%,2001年至2011年,GDP年均增长10.4%。

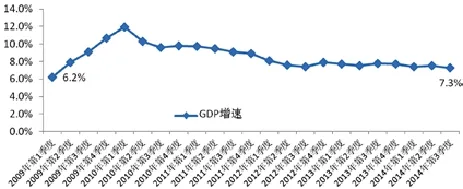

经济快速增长的同时所带来的产能过剩、环境污染、产业结构不合理等问题和矛盾突出,加大了经济下行的压力。2014年前三季度,我国GDP增速分别为7.4%、7.5%和7.3%。其中,三季度增速创2009年第一季度以来的新低(图1)。

图1 2009年第一季度至2014年第三季度GDP同比增速(按可比价格)数据来源:国家统计局

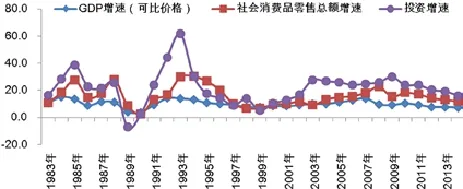

经济增长对投资,尤其是房地产投资的依赖性较大,从1983年至2013年,我国GDP、国内消费增速和投资增速基本保持同步,呈现出投资增、GDP增,投资减、GDP减的态势(图2)。

图2 1983~2013年我国GDP、投资和消费增速对比(%)数据来源:国家统计局

2001~2012年全社会固定资产投资年均增长高22.8%,期间最高达30%,期间GDP也保持快速增长,多数年份增速在10%以上,最高增速在2007年达到14.2%。

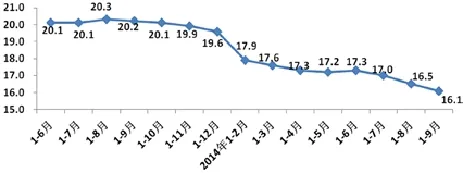

2012年以来投资增速开始减速稳行,2012年增长20.3%,比2011年减慢3.5个百分点,2013年增长19.3%,减慢1个百分点。2014年前9个月,投资增速降至16.1%,继续放缓(图3)。

图3 2013年上半年至2014年第三季度我国城镇固定资产投资增速(%)数据来源:国家统计局

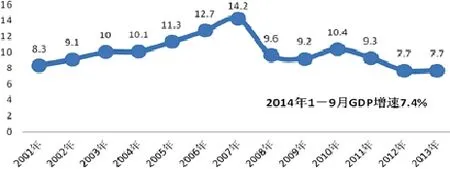

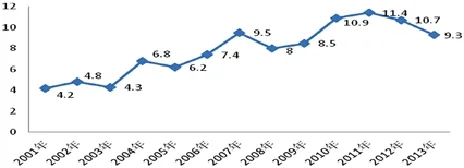

与此同时,我国GDP增速也呈现出明显放缓的态势:2012年和2013年增速均为7.7%,2014年前三季度仅增长7.4%,增速上年同期低0.3个百分点。其中,第三季度增速进一步降为7.3%,是2009年第二季度以来的最低水平,经济增长下行态势明显(图4)。

图4 2001~2013年我国GDP同比增速(%)数据来源:国家统计局

图4 2001~2013年我国GDP同比增速(%)数据来源:国家统计局

但从经济增速水平看,前三季度依旧处于合理区间,波动幅度小,平稳健康运行态势明显,并且数字背后亮点频现。前三季度,最终消费对经济增长的贡献率为48.5%,超过投资;服务业增加值占比46.7%,继续超过第二产业;高新技术产业和装备制造业增速分别为12.3%和11.1%,明显高于工业平均增速;单位国内生产总值能耗下降4.6%等,呈现出一系列新变化新态势,在这种新变化和新态势下,中国经济也正在从过去的高速增长转为中高速增长。

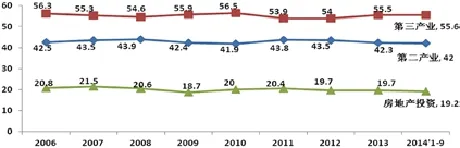

1.2 固定资产投资增速持续下滑,投资中房地产扮演重要角色

2013年我国固定资产投资(城镇) 43.6万亿,房地产投资 8.6万亿,占比为19.72%。房地产投资中,住宅投资5.9万亿元,占房地产投资的比重为68.6%,占固定资产投资(城镇)的比重为13.5%;占GDP的比重为10.39%。

2014年1~9月,我国城镇固定资产投资降至16.1%,其中仍有19.2%是房地产投资,相比2013年全年变化不是很大(图5)。

图5 第二产业、第三产业、房地产投资占全社会固定资产投资的比重数据来源:国家统计局

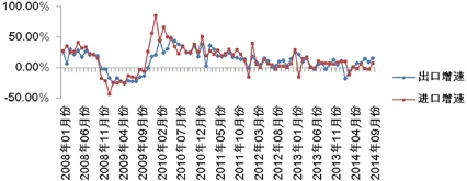

1.3 前三季度进出口总额同比增长3.3%,增速大幅下滑

根据国家统计局的数据,2014年1~9月,我国进出口总额为31626亿美元,同比增长3.3%,增速较上年同期低4.4个百分点。其中,出口16971亿美元,增长5.1%,增速较上年同期低2.9个百分点;进口14655亿美元,增长1.3%,增速较上年同期低6个百分点(图6)。

图6 2008~2014年我国进出口贸易增速数据来源:国家统计局

1.4 居民收入、消费增速减慢

经济增长速度的减慢,必然带来居民收入增长速度的减慢;而收入增速的减慢,又必然伴随着消费增速的减慢。

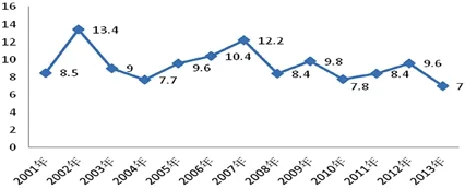

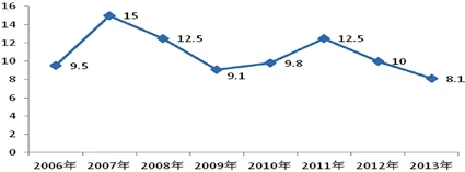

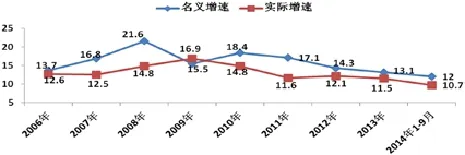

1979~2011年城镇居民人均可支配收入年均实际增长7.4%,2001~2011年年均实际增长9.5%;2013年,实际增长7%;2014年1~9月实际增长6.9%(图7)。城镇居民人均现金消费性支出2012年增长10%,比2011年减慢2.5个百分点,2013年增长8.1%,比2012年减慢1.9个百分点(图8)。

图7 2001~2013年我国城镇居民人均可支配收入实际增速(%)数据来源:国家统计局

图8 2006~2013年我国城镇居民人均现金消费支出增速(%)数据来源:国家统计局

1979~2011年农村居民人均纯收入年均实际增长7.4%,2001~2011年年均实际增长7.4%。2013年实际增长9.3%,2014年1~9月实际增长9.7%(图9)。2012年,农村居民人均现金消费支出增长14.4%,比2011年减慢8.2个百分点,2013年前三季度农村居民人均现金消费支出增长10.8%,比2012年同期减慢1.6个百分点(图10)。

图9 2001~2013年我国农村居民人均纯收入实际增速(%)数据来源:国家统计局

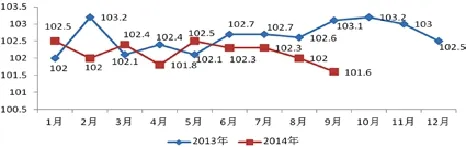

1.5 CPI下滑明显

2014年前三季度,居民消费价格同比上涨2.1%,涨幅比上半年回落0.2个百分点(图11)。其中,城市上涨2.2%,农村上涨1.9%。分类别看,食品价格同比上涨3.3%,烟酒及用品下降0.6%,衣着上涨2.4%,家庭设备用品及维修服务上涨1.2%,医疗保健和个人用品上涨1.2%,交通和通信上涨0.1%,娱乐教育文化用品及服务上涨2.2%,居住上涨2.3%。在食品价格中,粮食价格上涨3.1%,油脂价格下降5.0%,猪肉价格下降4.5%,鲜菜价格下降1.3%。

图10 2006~2013年我国农村居民人均现金支出增速(%)数据来源:国家统计局

图11 2013~2014年我国居民消费价格指数(上年同期=100)数据来源:国家统计局

图12 2006~2014年我国社会消费品零售总额增速(%)数据来源:国家统计局

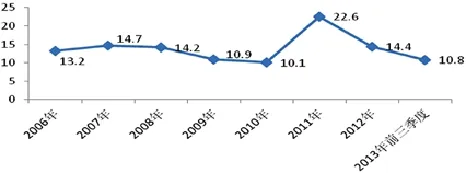

1.6 消费品市场增速为2006年以来最低水平

2014年1~9月份,社会消费品零售总额189151亿元,同比名义增长12.0%;扣除价格因素,实际增长10.7%。名义及实际增速均为2006年以来的最低值。

2014年9月份社会消费品零售总额23042亿元,同比名义增长11.6%(扣除价格因素实际增长10.8%,见图13)。其中,限额以上单位消费品零售额11582亿元,增长8.5%。按经营单位所在地分,城镇消费品零售额同比增长11.4%,乡村消费品零售额增长12.5%;按消费形态分,餐饮收入同比增长8.7%,商品零售增长11.9%。

图13 2014年1~9月份社会消费品零售总额增速数据来源:国家统计局

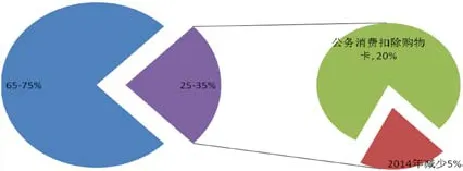

1.7 公务性消费快速下降

根据国家统计局2001年《城乡居民购买力》研究报告,2001年社会消费品零售总额中公款性消费约占32.8%(图14)。据测算,2013年社会消费品零售总额中,公务性消费(或者说非居民性消费)占40%以上。

2013年“两会”后的新闻发布会上,总理李克强讲到,在他的任期内,三公经费将会只减不增。 党的十八大以后,中央出台了八项规定、六项禁令、《党政机关厉行节约反对浪费条例》等,严厉控制“三公”消费,惩治腐败。为此,2013年中央国家机关“三公”经费减少了35%,31个省份本级公务接待费减少了26%。

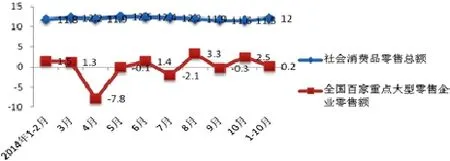

1.8 大型、高端零售企业低位持续下滑

受公款消费得到有效遏制和网络购物快速增长的影响,2013年大型、高端零售企业零售额增速较以前大幅下滑。

据中华全国商业信息中心统计,2012年,全国重点大型零售企业实现零售额同比增长10.2%,比2011年下滑11.5个百分点;2013年,全国重点大型零售企业实现零售额同比增长9.1%,增速较上年放缓1.1个百分点,创1999年以来最低增速(图15)。

2014年前十个月,全国重点大型零售企业零售额的增速仅为0.2%,大幅低于社会消费品零售总额的增速(图16)。

图14 我国公款性消费结构数据来源:国家统计局,中华全国商业信息中心

图15 2005~2013年社会消费品零售总额和大型零售企业商品零售额增速对比数据来源:国家统计局,中华全国商业信息中心

图16 2014年1~10月社会消费品零售总额和大型零售企业商品零售额增速对比数据来源:国家统计局,中华全国商业信息中心

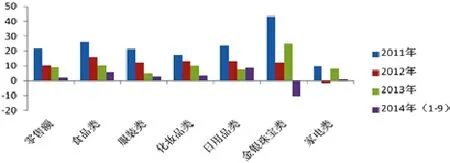

1.9 多数商品销售增速大幅放缓

根据中华全国商业信息中心的统计数据,2014年前三季度全国重点大型零售企业零售额累计增长2.1%,增速较上年同期下滑7.7个百分点。其中,食品类商品零售额累计增长6.1%,增速较上年同期下滑3.9个百分点;服装类商品零售额同比增长2.7%,增速较去年同期低3.5个百分点;家电类商品零售额同比增长0.8%,增速较上年同期放缓6.8个百分点;金银珠宝类商品零售额同比下降10.4%,与上年同期水平相差39.0个百分点;化妆品零售额同比增长3.5%,增速较上年同期放缓8.2个百分点;日用品零售额同比增长8.8%,增速较上年同期增长1.4个百分点(图17)。

图17 2011~2014年全国重点大型零售企业主要商品零售额增速(%)注:本文中的图表未标明来源的数据均来自中华全国商业信息中心。

2. 全国重点大型零售企业洗涤用品销售分析

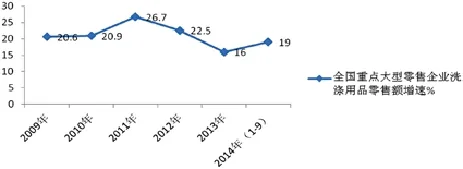

2.1 大型零售企业洗涤用品销售增速有所回升

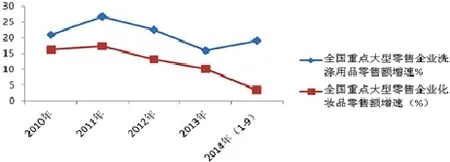

根据中华全国商业信息中心的统计,2014年1~9月全国重点大型零售企业洗涤用品类商品零售额同比增长19.0%,增速相比2013年提高了3.0个百分点。2011年以来,其增速连续两年下滑后首次反弹(图18)。但相比2012年之前的销售增速,2014年前三季度的增速依旧处于相对较低的水平。

图18 2009~2014年前三季度全国重点大型零售企业洗涤用品零售额增速(%)

洗涤用品和化妆品作为日化的两部分,二者的市场表现一向具有紧密的关联性。但从近两年的销售增速上看,化妆品的销售增速却呈现明显放缓的态势,而洗涤用品表现相对强劲(图19)。2014年前三季度限额以上企业(单位)化妆品类商品零售额同比增长10.8%,较上年同期低2.3个百分点,较上年全年低2.5个百分点;全国重点大型零售企业化妆品零售额同比增长3.5%,增速较上年同期大幅下降8.2个百分点,较上年全年低6.6个百分点。

图19 2010~2014年前三季度全国重点大型零售企业洗涤用品和化妆品零售额增速对比

与此同时,洗涤用品的销售增速2010年至2013年的运行情况与化妆品保持一致,特别是从2011年至2013年也表现出连续两年增速下滑的态势。但在2014年前三季度,二者出现了明显的差异,洗涤用品销售增速反弹回升,而化妆品销售增速则继续下滑,二者增速的差距也进一步拉大到15.5个百分点(图20)。

图20 全国重点大型零售企业洗涤用品销售增速快于化妆品销售增速

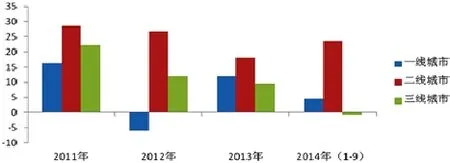

2.2 二线城市销售增速继续处于相对较高水平

从分线城市来看,二线城市大型零售企业的洗涤用品销售增速继续保持相对较高的水平,且增速相比2013年提升了5.7个百分点,达到23.7%。相比之下,一线城市和三线城市大型零售企业的洗涤用品销售增速则相对较低,其中一线城市销售增速仅为4.5%,与二线城市增速相差19.2个百分点,且比其2013年的增速水平还低了7.5个百分点。三线城市大型零售企业洗涤用品零售额同比下降了0.6%,与二线城市相比低24.3个百分点,而且是近些年来首次销售额出现同比下降的情况(图21)。

图21 2011~2014年前三季度分线城市大型零售企业洗涤用品零售额增速(%)

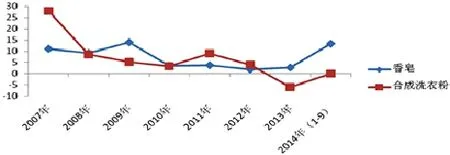

2.3 合成洗衣粉销量与上年持平,香皂销量增速回升明显

从洗涤用品主要品类的销售情况看,根据中华全国商业信息中心对全国重点大型零售企业香皂和合成洗衣粉的销售量统计,2014年前三季度全国重点大型零售企业主要香皂和合成洗衣粉销量同比分别增长13.4%和0.0%,增速相比2013年均有明显回升(图22)。

但是,相比较之下,香皂市场的回升态势明显,且是2010年以来的最高;而合成洗衣粉销售在近年来洗衣液市场快速扩张的冲击下,销售持续处于低位。

图22 2007~2014年前三季度全国重点大型零售企业香皂和合成洗衣粉销量增速(%)

3. 优势品牌发展情况分析

3.1 品牌集中度相对较高,但出现不同幅度的下降

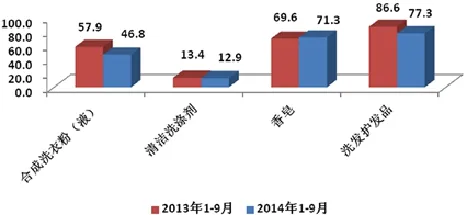

根据中华全国商业信息中心对全国重点大型零售企业主要洗涤用品的销售统计,2014年前三季度全国重点大型零售企业合成洗衣粉销售前十位品牌市场综合占有率合计为84.1%,香皂为56.7%,牙膏为66.81%,清洁洗涤剂为58.3%,洗发护发品为62.6%,洗衣液为63.84%,均处于比较高的水平(图23)。

图23 全国重点大型零售企业主要洗涤用品前十位品牌市场综合占有率合计(%)

然而,与2013年同期相比,合成洗衣粉前十位品牌的市场综合占有率合计下降了4.6个百分点,香皂下降4个百分点,牙膏下降10.65个百分点,清洁洗涤剂下降3.9个百分点,洗发护发品下降7.8个百分点。

由此可以看出,虽然洗涤用品市场集中度水平较高,但市场竞争正在提升,特别是在商品发展较为成熟的情况下,优势品牌之间竞争的激烈程度会进一步加剧。

3.2 一线城市集中度水平最低

一线城市的消费者收入水平高,对新鲜事物和高端产品的接受程度也较高,相比二、三线城市,其对品牌的选择范围更大、消费也更为分散。因此,一线市场的集中度水平明显低于二、三线城市市场。据中华全国商业信息中心对全国分线城市大型零售企业的统计,2014年前三季度,一线城市清洁洗涤剂销售前十位品牌的市场综合占有率合计仅为44.9%,市场集中度最低;与之相反,二三线城市清洁洗涤剂销售前十位品牌的市场综合占有率合计达64.4%,在洗涤用品各品类中的集中度最高(图24)。

图24 2014年前三季度主要洗涤用品销售前十位品牌市场综合占有率合计(%)

3.3 东部地区市场集中度水平低于其他地区

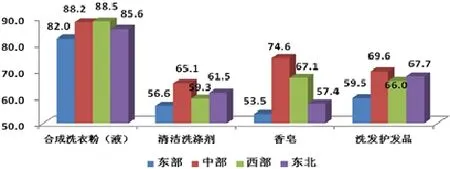

分地区看,在各主要洗涤用品中,东部地区的品牌集中度均处于较低的水平,2014年1~9月份,东部地区大型零售企业合成洗衣粉销售前十位品牌市场综合占有率合计为82.0%,低于中部的88.2%、西部的88.5%和东北的85.6%。同样地,东部地区大型零售企业清洁洗涤剂、香皂、洗发护发品销售前十位品牌的市场综合占有率合计分别为56.6%、53.5%和59.5%,均低于同类产品其他地区的集中度水平(图25)。

图25 2014年前三季度分地区大型零售企业主要洗涤用品销售前十位品牌市场综合占有率合计(%)

3.4 领先品牌间市场综合占有率的差距缩小

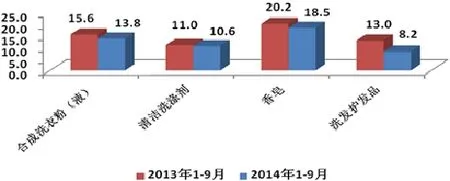

2014年1~9月,全国重点大型零售企业主要洗涤用品销售前十优势品牌的市场竞争趋于激烈,排名第一的品牌市场综合占有率领先第十名品牌的差距明显缩小。其中,合成洗衣粉从上年的15.6个百分点降至2014年的13.8个百分点,清洁洗涤剂从上年的11.0个百分点降至2014年的10.6个百分点,香皂从上年的20.2个百分点降至2014年的18.5个百分点,洗发护发品从上年的13.0个百分点降至2014年的8.2个百分点(图26)。

图26 主要洗涤用品销售额第一位品牌与第十位品牌之差(百分点)

3.5 主要日化巨头占据洗涤用品市场大部分份额

在2014年全国重点大型零售企业合成洗衣粉销售前二十位品牌中,宝洁公司的品牌份额合计达到27.4%,纳爱斯集团合计为23.0%,联合利华合计为16.5%,立白集团合计为13.8%(表1)。四大日化巨头合计占据合成洗衣粉市场份额的80.7%。

表1 2013~2014年主要洗涤用品企业市场占有率

在清洁洗涤剂销售居前二十位的品牌中,纳爱斯集团市场占有率合计为13.7%,立白集团合计为13.3%,威莱集团合计占比12.1%,联合利华合计为4.7%,宝洁合计为2.8%。六大企业合计为46.6%。

在香皂销售居前二十位品牌中,宝洁的品牌份额合计达到38.7%,联合利华合计为22.5%,纳爱斯集团合计为8.7%,立白集团合计为3.8%。四大巨头合计市场份额为73.7%。

在洗发护发品销售前二十位的品牌中,宝洁公司的品牌份额合计达到48.3%,联合利华合计为22.2%,纳爱斯集团合计为1.9%。三大巨头在洗发护发市场的品牌集中度合计高达72.4%。

从品牌所属企业来看,我国的洗涤用品市场基本被宝洁、联合利华、纳爱斯、立白、威莱等日化集团所垄断。但从趋势上看,本土品牌市场份额还是表现出不断增长的态势。特别是在合成洗衣粉市场,纳爱斯和立白集团的市场份额相比2013年均有不同幅度的提升,而外资品牌份额则出现一定下滑。

3.6 外资品牌在香皂以外的品类中优势减弱

相比以往,近些年来外资品牌在洗化市场的份额则出现下降的趋势,优势在不断减弱。根据中华全国商业信息中心的统计,2014年前三季度,全国重点大型零售企业销售的主要洗涤用品中,除香皂外,其余商品外资品牌的市场份额相比2013年均有不同程度的下滑。其中,在合成洗衣粉市场,2014年前三季度较上年同期减少了11.1个百分点;在清洁洗涤剂市场,2014年前三季度较上年同期减少了0.5个百分点;在洗发护发品市场,2014年前三季度较上年同期减少了9.3个百分点(图27)。

图27 主要洗涤产品外资品牌销售份额注:以全国重点大型零售企业每个品类销售前二十品牌作为研究对象

4. 网上销售情况分析

现以洗衣液为例,对洗涤用品的网上销售情况进行分析。以下数据基于北京欧特欧国际咨询有限公司对我国2014年1~8月份洗衣液网络销售的监测结果。

4.1 洗衣液的网上销售集中在东部沿海省市

2014年1~8月份,我国洗衣液产品网上零售额和销售量均呈逐月递增的趋势,前八个月零售额合计达到5.3亿元(图28)。其中,广东、北京、浙江、江苏四省市销售占比均在10%以上(表2)。这表明,洗衣液的网络成交额主要集中在东部沿海省市,地域特征明显。

表2 2014年1~8月份洗衣液网上销售额区域分布

图28 2014年1~8月份洗衣液网上零售额和零售量数据来源:北京欧特欧国际咨询有限公司

4.2 线上线下前十品牌重合度高达70%

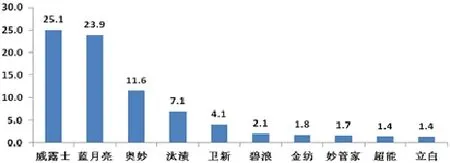

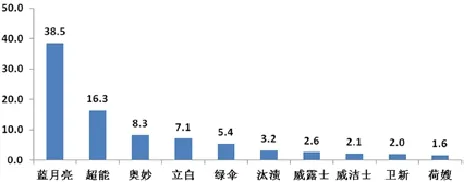

2014年1~8月份,网上销售额位居前十位的洗衣液品牌依次是威露士、蓝月亮、奥妙、汰渍、卫新、碧浪、金纺、妙管家、超能和立白,市场份额合计为80.2%(图29),显示其市场集中度水平较高。而在同期,全国重点大型零售企业洗衣液销售前十位品牌依次是蓝月亮、超能、奥妙、立白、绿伞、汰渍、威露士、威洁士和荷嫂(图30),与网上销售额前十位品牌的重合度高达70%。

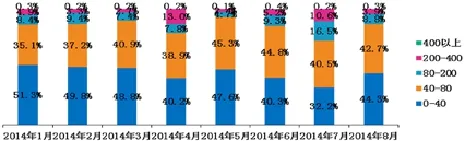

4.3 网上洗衣液销售中单价在0~40元和40~80元商品销售额占比较高

从1~8月份网上洗衣液的销售数据看,单价在0~40元和40~80元商品销售额占比明显较高,合计在80%以上(图31)。其中,在8月份销售的前十位品牌中,平均单价为28元,售价最高的是妙管家,平均单价为57.5元;最低的为蓝月亮,平均单价为21.2元(图32)。

图29 2014年1~8月份洗衣液网上销售额位居前十位的品牌数据来源:北京欧特欧国际咨询有限公司

图30 2014年1~8月份全国重点大型零售企业洗衣液销售前十位品牌数据来源:中华全国商业信息中心

图31 2014年1~8月份洗衣液网络零售不同价格区间销售额占比数据来源:北京欧特欧国际咨询有限公司

图32 2014年8月份洗衣液网络零售额排名前十位品牌均价数据来源:北京欧特欧国际咨询有限公司

5. 洗涤用品市场发展的思路

5.1 转变思维,放大目标市场

改革开放36年来,虽然我国的城市卫生环境、社区卫生环境、家庭卫生环境和个人卫生环境等硬件环境都有了明显的提升和改善,但在软环境上变化比较小,特别是观念上还比较落后。在当前政府推动伟大中国梦的背景下,环境卫生作为国家面子、个人卫生作为自己的面子,要取得有效的提升和改善,就必须彻底改变落后的观念、改变社会环境,更加重视保持环境和个人卫生。

对于洗涤用品企业来讲,传统市场竞争激烈的现实已经摆在面前,目标群体单一集中在家庭,竞争方式主要集中在比功能、比价格、比成本、比广告。这些做法均已经明显落后于当前社会发展和消费需求。因此,企业应当转变思维,放大目标市场。

5.2 互联网成功在于思维方式改变

互联网销售的出现及其成功得益于科技的进步和商品供给的极大丰富。另一方面,也是更重要的方面,是得益于互联网思维。

在当前的互联网销售市场中,天猫和京东两家已经占据了超过7成的市场份额。总结二者可以发现,“平台+流量”是其共性。在当前商品供给极大丰富的社会,一个容量巨大的互联网平台足够容纳各种商品,而打破时间、空间限制的立体化的低价、便利的营销理念,吸引了巨大的流量,从而造就了互联网销售的成功。

这种“平台+流量”的模式就是互联网销售成功的核心。电子商务提供了一个虚拟体验的购物平台,提供一个体验舞台(平台),主题鲜明,打动观众的节目,吸引更多观众参与(流量)。

5.3 开展让消费者参与的“体验营销”

随着商品的极大丰富和互联网的快速发展,二十世纪50年代至80年代的商品短缺时代和80年代至90年代末的渠道短缺时代均已经成为历史(图33)。目前,我国零售业的发展已经步入了消费者为王的时代。

图33 我国零售业发展的三个阶段

表3 四种经济形式比较

因此,随着零售主体的变化,企业也必须改变传统的思维模式,过去以广告、促销为主要的销售模式必须改变,当前的消费者更加个性化,更加注重体验。

在当前互联网快速发展的冲击下,实体销售出现了明显的下滑,很多零售企业出现了门可罗雀的现象。但是,诸如上海欢乐谷的鬼节、上海的M&M巧克力豆店、北京南锣鼓巷现场制作的手工糖果专家以及北京的宜家等零售企业则依旧保持销售景气。这其中的关键就在于体验。

美国未来学家阿尔文 . 托夫勒1970年在《未来的冲击》中谈到:“服务业最终还是会超过制造业,体验生产又会超过服务业。”2001年12月,央视《对话》节目中讲到,“服务经济将逐步转向体验经济,人们会创造越来越多与体验有关的经济活动,商家将靠提供体验服务提高竞争力及获得更高的市场回报。”据统计,1959年~1996年美国GDP与就业增长中,体验所贡献的比例明显高于商品和服务(图34)。与传统营销以商品为核心、关注商品本身价值有所不同,体验式营销更加关注消费者的感觉以及享受商品所带来愉悦,注重体验的过程。

图34 1959年~1996年美国GDP与就业增长 %资料来源:美国劳工统计局

5.4 体验营销:体验过程留下美好的回忆

体验营销更加关注销售的全过程。它包括:售前,肯定有一个明确的主体;售中,有感觉、视觉等方面的冲击,有主题场景陈列让消费者产生思考、联想,对产品和服务产生关联,最后付出行动;售后,能够让消费者留下记忆,同时有情感交流和服务。

以北京的黄太吉为例,其主题是“吃煎饼、喝豆浆,思考人生”。通过免费WIFI 、红茶,从视觉、味道,听觉,触觉,感觉全方位体验不同:心灵鸡汤小票语录,外星人讲座,O2O微信的营销,成为一个迎合年轻人平台,虚实结合创造大的客流(流量)。同样,在IKEA,通过利用整合不同子主题形成完整主题,每个主题让人产生联想和记忆。

今天,单纯依靠商品和服务已经无法满足消费者的需求。消费者需要通过创造惊喜的体验(快乐,知识,美景,休闲)、留下美好的回忆。

猜你喜欢

钛工业进展(2022年2期)2022-05-13

好日子(2021年8期)2021-11-04

金桥(2021年3期)2021-05-21

钛工业进展(2020年4期)2020-09-08

钛工业进展(2020年2期)2020-05-20

网印工业(2019年8期)2019-12-22

钛工业进展(2019年5期)2019-11-11

消费导刊(2018年10期)2018-08-20

趣味(语文)(2018年5期)2018-06-13

农村农业农民·B版(2017年3期)2017-03-27