中国尿素批发价格指数分析

2014-03-16 10:48

中国化肥信息 2014年14期

中国尿素批发价格指数分析

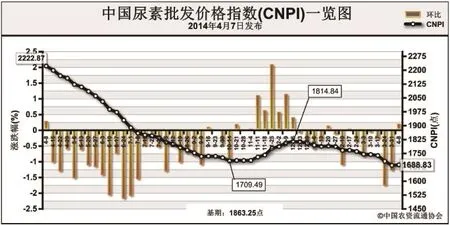

4月7日,中国尿素批发价格指数(CNPI)为1688.83点,环比上涨3.05点,涨幅为0.18%;同比下跌534.04点,跌幅为24.02%;比基期下跌174.42点,跌幅为9.36%;CNPI在持续震荡下行后企稳运行。

上周(3月31日-4月4日)国内尿素市场价格在持续6周走跌后企稳运行,价格明稳暗降。

供给情况:国内无烟煤市场弱势运行,煤炭企业库存压力较大,市场成交清淡,后期价格仍存在下行风险。国内尿素企业开工率持续下滑,整体开工率保持在65%左右,煤头企业减产检修情况增多,气头企业开工相对平稳。

需求情况:国内春耕市场启动以来,并未出现明显的需求采购高峰期,中小经销商、农民随用随购,采购积极性不高。

国际市场:国际尿素市场供大于需,采购商持续观望,各主要地区小颗粒尿素价格持续走跌。其中波罗的海小颗粒尿素离岸价较上周下跌10-15美元/吨,保持在288-295美元/吨;阿拉伯海湾小颗粒尿素离岸价较上周下跌12-15美元/吨,保持在295-300美元/吨;尤日内小颗粒尿素离岸价低端价格下跌8美元/吨,高端价格上涨1美元/吨,保持在295-311美元/吨;中国小颗粒尿素离岸价高端价格较上周下跌2-5美元/吨,保持在298-300美元/吨。

各地区情况:国内尿素市场部分地区价格持续走跌。目前国内各地区尿素市场均呈现春耕采购需求疲软,无明显淡旺季区分,市场成交较差。东北、华中、华南、西南价格全面下滑,跌幅在10 -50元/吨;西北、华东地区部分省市价格呈现5 -80元/吨的下跌;除内蒙古地区下跌60元/吨左右之外,华北地区尿素价格暂时稳定。

近期国内尿素市场持续疲软,供求矛盾不断升级,另外煤炭价格不断下探和国际尿素市场低迷同样给国内尿素市场蒙上了一层阴影。此外,尿素企业受成本和库存压力影响,近期开工率持续下滑。后期,尿素市场仍无重大利好因素影响,预计短期内尿素市场或将以弱势下跌态势运行为主。

(中国农资流通协会)

猜你喜欢

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

中国化肥信息(2022年2期)2022-04-19

今日农业(2021年4期)2021-06-09

中国化肥信息(2019年4期)2019-05-31

科学与信息化(2018年4期)2018-10-21

时代风采(2018年11期)2018-01-23

投资北京(2017年12期)2018-01-02

中国化肥信息(2017年3期)2017-12-23

投资北京(2017年9期)2017-09-25