结构化模型下可展期企业债定价

2014-03-20 03:18任学敏耿利芳

上海师范大学学报·自然科学版 2014年1期

任学敏, 耿利芳

(同济大学 数学系,上海 200092)

0 引 言

信用风险是指在金融交易中交易对手或信用质量潜在变化而导致损失的可能性,是金融风险的主要类型之一.目前,处理信用风险主要有两种方法:结构化方法和约化方法.结构化方法是把公司资产值作为衡量标准,如果资不抵债,则公司破产并进入清算程序,最早由Merton(1974)[1]等人提出.而约化方法把公司违约看成是一个外在的过程,用Poisson过程来描述,即第一次发生跳时公司就违约.约化方法由Jarrow[2],Duffie[3]等提出.

可展期企业债券是指企业在发行债券时事先约定,企业有权在债券到期日T视当时状况决定是否将债券到期日延长.用约化方法对可展期公司债券的定价可参见[4]和[5],两篇文章都是采用约化方法刻画公司的违约,而约化方法明显的缺点就是将公司的违约看做是一个外在的过程,与公司的资产状况无关.前者将利率当做一个常数处理,后者是在前者的基础上做了改进,把利率当做和公司资产挂钩的一个随机变量.

本文作者考虑的是用结构化模型对可展期企业债券的定价,为简化模型,仅将公司资产值作为随机变量,利率当做常数来处理.难度在于计算在首期公司资产不碰违约边界的前提下公司资产的条件概率分布.显然在到期日T,如果公司的资产下降,企业的重新融资成本将提高,企业会选择延长债券的到期日;反之,如果公司的资产上升,企业的重新融资成本将下降,企业将不会延展债券的到期日.将利率作为另外一个随机变量是本研究继续讨论的方向.

1 普通公司债券的定价

普通的零息票公司债券是发行者在到期日支付1元面值的一份债券,它可能在到期日之前发生违约,假设债券对应的公司资产Vt满足几何布朗运动:

dVt=Vt(μdt+σdWt),

其中μ,σ在此假设为正的常数,初始资产是已知的正数V0.

公司发行的零息票债券(投资期内无任何利息支付,在到期日支付票面金额),债券到期日为T,市场的无风险利率r0(r0为正的常数).在[0,T]公司的违约边界为B1(t)=e-r0(T-t)(到期时付款的无风险贴现值),当资产达到B1(t)时,公司偿还投资者现金εe-r0(T-t)(其中0<ε<1,表示回收率);若公司在到期日前没有违约,则到期日公司支付1元给投资者.市场无套利,无摩擦.根据Δ对冲原理,得到普通零息票公司债券满足的偏微分方程:

普通公司债券的定价可参见[6],这里直接给出结果:

2 可展期债券的定价

2.1 基本假设

(1) 公司发行m份可展期债券,每份债券对应的公司资产Vt满足几何布朗运动:

dVt=Vt(μdt+σdWt),

其中μ,σ在此假设为正的常数,初始资产是已知的正数V0.

(2) 公司发行的零息票债券(投资期内无任何利息支付,在到期日支付票面金额),债券首期到期日为T1,可展期到期日为T2(T2>T1),票面利率r,市场的无风险利率r0(r0为正的常数).在[0,T1]公司的违约边界为B1(t)=e-r0(T1-t)(首期时付款的无风险贴现值),当资产达到B1(t)时,公司偿还投资者现金εe-r0(T1-t)(其中0<ε<1,表示回收率);当债券发行公司未违约,在首期T1的资产值VT1小于初始资产V0且大于e(r-r0)(T2-T1)(如果进行展期,公司在T1时的债务)时,公司按照发行时的利率r将债券延期至T2(原因是现在的资产值小于初始资产又没违约,再融资成本高),在延展期[T1,T2]公司的违约边界为B2(t)=er(T2-T1)-r0(T2-t)(可展期到期日付款的无风险贴现值).当资产达到B2(t)时,公司偿还投资者现金εer(T2-T1)-r0(T2-t)元,若不违约,在到期日T2,公司支付给投资者现金er(T2-T1)元;其它情况,公司会终止债券并将1元现金支付给投资者.

(3) 市场无套利,无摩擦(无税收,交易费等).

2.2 定价公式

T1时刻债券的现金价值:

(1) 若违约事件发生在(0,T1),在T1时刻债券的价值为ε元;

(2) 在T1时刻前未发生违约,但资产值VT1大于或等于初始资产V0,或VT1小于延展期到期日的债务贴现e(r-r0)(T2-T1)时,发行公司不进行展期,债券的价值为1元;

作变换:Q1=Q-ε,τ=T2-t,y=lnx,便有:

上面的定解问题转化为下面半无界问题:

利用Green函数法可直接求出上述齐次半无界热传导方程的解:

综合上面3种情况,得到在T1时刻,债券的价值:

(1)

2.3 [0,T1]内公司没有违约的概率和T1时刻布朗运动的条件概率分布

Vt≥B1(t)~Wt≥g(t),

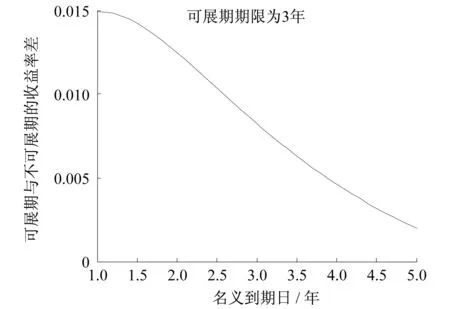

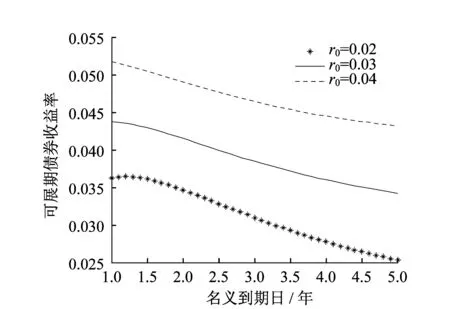

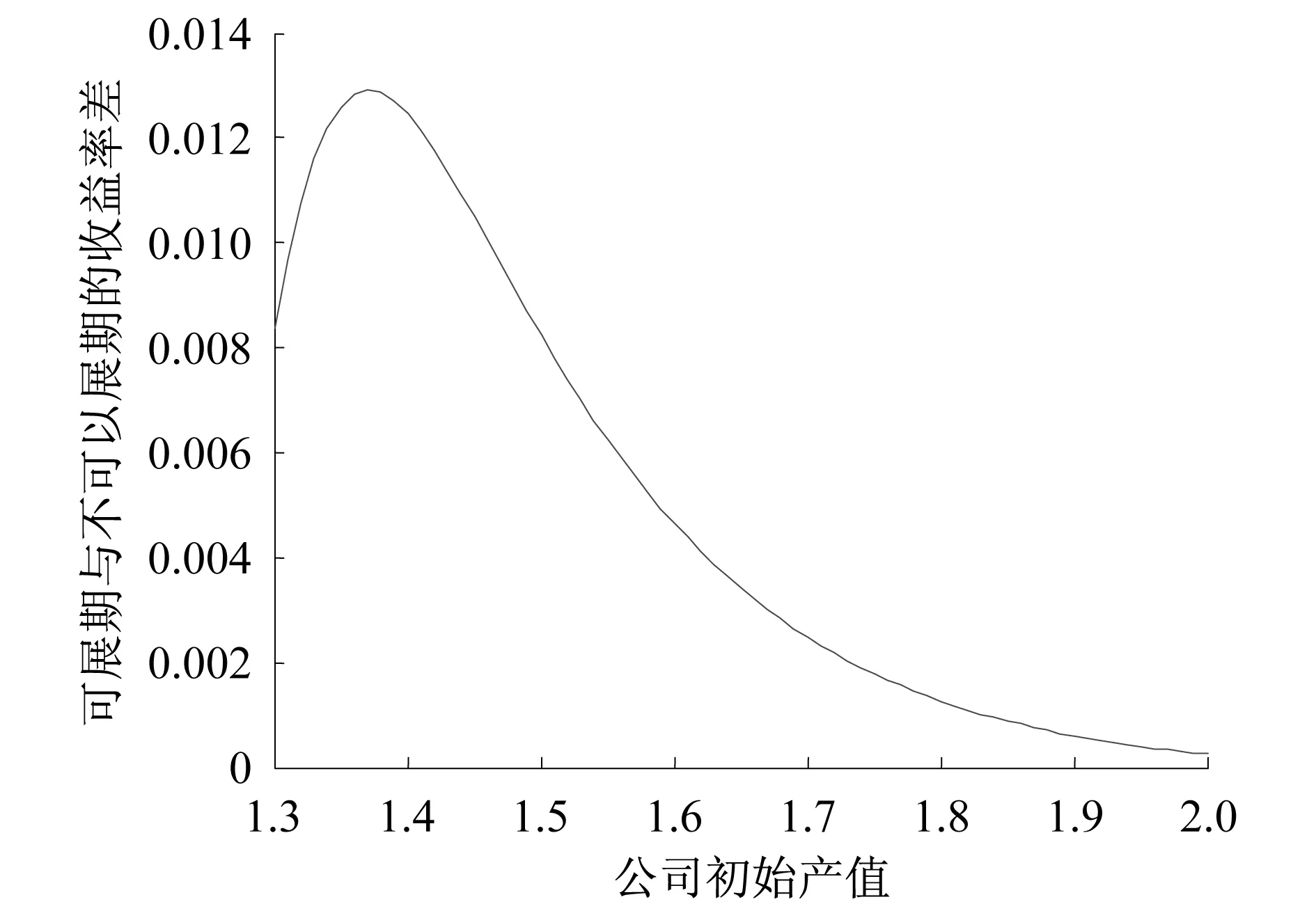

Prob(τ 引理设{W(t),t≥0}为一维标准布朗运动,f(s),0≤t1 (2) 引理的证明参见[7],也可由Feymann-Kac公式结合障碍期权得到.利用引理的结论可得: (3) 由{-W(t),t≥0}仍为标准布朗运动,故其概率密度: (4) 由(3)式和(4)式进一步可以计算[0,T1]内公司没有违约的概率: (5) 由式(3)、(4)和(5)式可得: (6) 记Q1=Prob(τ 记Q2=1·Prob(VT1>V0|τ≥T1)+1·Prob(VT1 Q2=1·Prob(VT1>V0|τ≥T1)+1·Prob(VT1 其中 将T1时刻债券价值(1)贴现到初始时刻,则得到初始价值: (7) 其中: 在为债券定初始价值时包含了票面利率r,而票面利率的决定应根据债券的初始价值,应满足下面的超越方程: e-rT1=P0(V0,T1,T2,r). (8) 其中等式右端的P0(V0,T1,T2,r)为式(7). 影响可展期企业债券名义收益率的因素有很多,如发行时的利率水平,到期日,可展期限,公司的资产值和一旦违约时的回收率等.以下分析单个因素对可展期债券的收益率的影响,取参数V0=1.5,σ=0.1,T1=3,T2=6,ε=0.4,r0=0.025在对某参数进行分析时,其他参数保持不变. 从图1可以看出,由于可展期债券的投资者需要承担更多的违约风险,因此在其他条件相同的情况下,可展期债券的收益率会高于普通的企业债券.而收益率差随名义到期日递减是因为投资者可能受到的展期后的风险被分摊到了展期之前的持续期. 从图2可以看出,回收率越大,可展期债券的收益率越小,在其他条件不变的情况下,可展期的期限越长,收益率越大,因为可展期期限越长,公司破产的风险越大,投资者需要承担的风险更大,所以需要给投资者更高的补偿. 图1 名义到期日与收益率之间的关系 图2 回收率和可展期期限对收益率影响 图3和图4分别考虑了可展期期限,利率和名义到期日,利率对债券的影响. 图3 可展期期限和初始利率对收益率的影响 图4 名义到期日和初始利率对收益率的影响 从图5可以看出,随着公司的初始资产值的增大,收益率差先增大后减小,成驼峰状,这是因为初始资产值很大时,可展期债券的公司比较安全,很可能不展期,这样与普通债券的收益率差就会变小. 图5 公司初始资产值对收益率差的影响 本文作者用结构化模型中的首次通过模型对可展期公司债券定价,主要计算了公司在可展期债券首期期间没有违约的概率以及在此条件下公司资产的条件分布.并通过数值分析考虑了各因素对可展期债券价格的影响. 参考文献: [1] MERTON R.On the pricing of corporate debt:the risk structure of interest rates[J].Journal of Finance,1974,29(2):449-470. [2] JARROW R,TURNBULL S.Pricing derivatives on financial securities subject to credit risk[J].Journal of Finance,1995,50(1):50-53. [3] DUFFIE D,SINGLETON K J.Modeling term structures of defaultable bonds[J].Review of Financial Studies,1999,12(4):687-720. [4] 任学敏,刘红梅.用约化方法对可展期的企业债券定价[J].同济大学学报(自然科学版),2011,39(7):1088-1092. [5] 任学敏,施林嵩.随机违约强度下可展期公司债券的定价[J].上海师范大学学报(自然科学版),2012,41(5):449-453. [6] 姜礼尚,徐承龙,任学敏,等.金融衍生产品定价的数学模型与案例分析[M].北京:高等教育出版社,2008. [7] 徐润,吕玉华.标准布朗运动关于曲线边界通过概率[J].数学研究与评论,2005,25(4):709-715. [8] 姜礼尚.期权定价的数学模型和方法[M].北京:高等教育出版社,2003. [9] 王沫然.MATLAB与科学计算[M].2版.北京:电子工业出版社,2003. [10] BLACK F,COX J C.Valuing corporate securities:some effects of bond indenture provisions[J].Journal of Finance,1976,31(2):351-367.

3 数值结果和分析

4 结 论

猜你喜欢

数学物理学报(2022年3期)2022-05-25数学物理学报(2020年3期)2020-07-27数学物理学报(2019年3期)2019-07-23中学生数理化·中考版(2017年9期)2017-12-20杭州师范大学学报(自然科学版)(2014年6期)2014-08-25华东师范大学学报(自然科学版)(2014年4期)2014-03-11大连民族大学学报(2014年1期)2014-02-27茶叶学报(2013年4期)2013-12-24测绘科学与工程(2013年1期)2013-03-11制冷技术(2010年1期)2010-02-15