动态视角下PE目标企业的估值方法

2014-03-20 02:56赵洗尘

技术经济与管理研究 2014年10期

赵洗尘,刘 巍

(1.大连海事大学交通运输管理学院,辽宁 大连 116026; 2.大连海事大学,辽宁 大连 116026)

动态视角下PE目标企业的估值方法

赵洗尘1,刘 巍2

(1.大连海事大学交通运输管理学院,辽宁 大连 116026; 2.大连海事大学,辽宁 大连 116026)

文章首先提出了构建中国PE(私募股权基金)目标企业的估值思路、实施步骤和实施过程中需要解决的三个重要问题。针对这三个问题,首先,确定以加和评估法获得企业评估时点前的真实价值;其次,确定以三阶段现金流量方法或JP模型作为基准模型;最后,提出应以具有某一共同特征企业群体的平均经营状况来平抑个体企业的经营风险。据此得出估值方法,有针对性地考虑了中国私募股权基金目标企业的两个显著特征:投资回收周期长和未来经营不确定性大。相比于目前针对大企业或西方企业构建的估值方法,更适合对中国中小企业或高新技术企业在相当长的一段时间内进行估值。

投资周期;经营风险;三阶段现金流量方法;JP模型

一、中国私募股权基金目标企业估值方法的构建思路

投资回收周期长与经营不确定性强是中国私募股权基金目标企业的两个显著特征,而传统企业估值方法对动态性和风险的考虑不足以反映这两个特征对企业价值的准确影响。对中国私募股权基金目标企业进行估值,必须将动态性放在比评估其他类型企业更重要的位置上,尤其不能仅仅将企业的历史业绩作为估值的基础;同时,还必须将风险因素合理地融入到估值方法中。估值风险体现为企业估值与企业实际价值的偏差,风险大意味着可能存在极大的正向偏差(即企业估值远远高于企业实际价值),也可能存在极大的负向偏差(即企业估值远远低于企业实际价值)。在设计估值方法时,利用企业所处行业的平均经营风险来对企业估值进行调整,可以避免主观性产生的风险偏好或风险厌恶倾向,也可以系统性地降低企业估值风险。

构建中国私募股权基金目标企业估值方法的基本思路可表述为:以动态估值模型为基础,充分考虑投资回收周期长的特点;利用静态估值方法(基于历史业绩的估值,是企业目前价值的真实体现)和动态估值方法(基于预期的企业评估价值)偏差来设定不同行业或不同类型企业的风险调整参数;在动态估值方法的基础上融入风险调整参数作为最终的中国私募股权投资目标企业的估值方法(见图1)。

图1所示思路可以通过五个步骤加以实施:

步骤一:利用静态的企业价值评估方法,根据一段时间内企业的资产、负债和经营状况对企业价值进行评估,获得在评估时间点之前的企业真实价值;

步骤二:选择合适的动态企业估值方法,并根据静态估值方法所用时间段的前段作为基础,来预测后段的企业价值;

步骤三:将企业真实价值与预测价值之间的差额通过合适的形式加以表达,作为企业经营风险的度量变量;

步骤四:利用与步骤二同样的动态估值方法对企业在估值起始点的价值进行评估;

步骤五:在动态估值方法中融入风险因素。

把文章提出的中国私募股权基金目标企业估值方法的思路和实施步骤应用到实践中,从而实现准确评估企业价值的目的,仍然有几个具体问题需要解决:一是选择哪种静态企业价值评估方法以得出基准价值;二是选择哪种动态企业估值方法作为基准方法;三是如何定义“真实价值”与“预测价值”的差额,风险度量参数以何种形式融入动态方法或基准方法中。

只有回答了上述三个问题,并结合构建思路和实施步骤,才能得出真正具有可操作性的中国私募股权基金目标企业的估值方法。

二、静态企业估值方法及真实价值

选择静态企业估值方法的目的是获得企业的真实价值,因此基于资产评估理论的“加和评估法”能够满足要求。即将企业的流动资产、长期资产、固定资产、无形资产等价值进行评估,并予以加总求和,在此基础上扣除负债,余额即为企业的评估价值。具体评估方法如下:

1.评估流动资产价值

流动资产是指企业可以在一年内或者超过一年的一个营业周期内变现或者运用的资产,包括货币资金、短期投资、应收票据、应收帐款和存货等。

2.评估固定资产的价值

固定资产是指企业使用期限超过一年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。

3.评估长期投资的价值

长期投资是指不准备在一年或长于一年的经营周期之内转变为现金的投资。按其性质分为长期股权投资、长期债权投资和其他长期投资。长期股权投资可以根据情况采用成本法或权益法进行评估。长期债权投资(也称“持有至到期投资”)需按摊余成本计量,会计期末需要按照实际利率法调整其账面价值,调整计入当期财务费用。其他长期性资产是指不能归属于流动资产、无形资产、长期股权投资、长期债权投资等资产,主要包括具有长期性质的待摊费用和其他长期资产等。

4.评估无形资产价值

无形资产是指不具有物化形式,但是可作为生产资本或生产要素提高产量,并获得经济效益的经济资源。无形资产通常包括专利权、非专利技术、商标权、著作权、特许权、土地使用权等。

5.评估负债的价值

在具体评估过程中,审计准则和方法是判断的主要依据,对负债的偿付时间、偿付条件等进行判定。

据此可以将企业的真实价值表示为:流动资产+固定资产+长期投资+无形资产-负债。

三、动态估值与基准方法

静态估值方法基于企业的历史状况,获得的是企业在评估时点上的市场价值或真实价值;而动态评估方法针对的是企业未来的经营状况,获得的是企业在评估时点上的预测价值。后者对于私募股权基金制定投资决策更为重要,能否准确预测企业的未来价值,决定了私募股权基金的获利能力。在学术文献中,经常使用的动态估值方法包括可比公司法和现金流贴现法。可比公司法通过分析可比公司的交易和营运统计数据得到该公司在公开的资本市场的隐含价值。至于如何确定可比公司,文章不作讨论;在选取合适的可比公司后,就需要确定合适的估值指标,也就是通常所说的估值倍数,从而便于估算具有不同盈利能力或资产规模的可比公司的估值。

通常使用“价值/盈利或资产”来确定估值倍数。其中,分子反映价值,可以是市值、股权价值、股价等;分母反映企业本身的盈利能力或拥有的资源,可以是利润、每股利润、收入、总资产、净资产、用户数等。根据不同的分子与分母的组合,估值常用的指标有:市盈率(股价/每股利润)、市净率(股价/每股净资产)、企业价值/EBITDA、企业价值/收入、企业价值/用户数等。

上述估值倍数中,企业价值/EBITDA是近年来较多使用的一个指标。EBITDA是扣除折旧、摊销、利息费用及所得税之前的利润,主要用于衡量企业主营业务产生现金流的能力,对具有不同财务杠杆及资本支出水平的公司进行比较[1],即:

从式(1)可以看出,企业价值评估依赖于一个固定的EBITDA值,因此对企业未来发展的动态与不确定性并未因其考虑企业未来收益而得到加强。事实上,在理论和实践中,基于现金流量法的企业价值动态评估方法是最流行也是最重要的方法。其主要可以分为三种类型:

1.不变增长现金流模型

不变增长模型假设公司未来的自由现金流以不变的速度增长。估值的主要思路是先计算企业的自由现金流,然后按一定的贴现率将其计算为现值。例如式(2)给出了一种计算企业价值的方法:

其中E(FCFFt+1)是在下一期的预期自由现金流,FCFF是税后和再投资需求之后的,但未偿还债务时的企业现金[2],即公司自由现金流。WACC是加权平均资本成本,g是销售收入的增长率。WACC可以按式(3)进行计算:

其中,kd是债务成本,ke是股权成本,wd是债务市场价值在债务与股权总体市场价值中的占比,we是股权市场价值在债务与股权总体市场价值中的占比,T是公司税率。

这个方法的优点在于,同时考虑了企业经营面临的优势和劣势(如企业破产的风险)。但是由于对企业未来现金流量的考虑仍然视为在评估期内是不变的,也就是假定企业未来的增长率是稳定的。

由上述分析可以得出,企业价值高度依赖于被假设为不变的企业增长率,以此来对中国私募股权基金的目标企业进行估值仍然无法体现投资回收周期长和经营风险高的两个显著特征。

2.二阶段现金流模型

针对不变增长模型不适用于高增长企业的缺点,Titman& Martin(2008)提出了一个二阶段方法,以增加不确定性在企业估值中的权重[3]:在二阶段现金流模型中存在增长期和稳定期两个时间段。其中增长期的现金流量通过与不变增长现金流模型类似的过程获得,稳定期的价值通过贴现的办法与增长期的价值相加,进而获得企业的评估价值。

对于一个正处于高增长期的企业来讲,二阶段现金流模型能够产生更贴近现实的估值结果。即在增长期,企业获得相对较高的增长权重,而在稳定期企业则获得相对较低的增长权重,以此来模拟企业的生命周期过程。然而增长率的变化在增长期和稳定期的转折点上过于迅速,在短短一年的时间里会出现企业从快速发展的状态突然进入低速增长状态。为避免这个问题,Damodaran(1994)建议使用三阶段现金流量方法[4]。

3.三阶段现金流量方法

三阶段现金流量方法是在二阶段现金流量方法的基础上,在增长期和稳定期的中间加入了第三个时期:过渡期,以降低企业从快速增长迅速转入低速增长所带来的估值偏误。

其中r是股权资本,n1是增长期的终结时点,n2是过渡期的终结时点,FCFEt是股权资本在t年的自由现金流。注意FCFF与FCFE的区别,前者是公司层面的自由现金流,可以自由向债权人和股东分配,它所对应的是公司的价值;后者是股东层面的自由现金流,仅可以自由向股东分配。

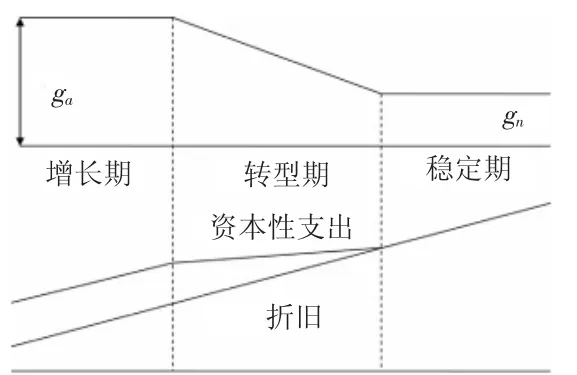

图2描述了三阶段现金流量方法的基本原理。图的上半部分展示了企业增长率的变化,下半部分展示了资本性支出与折旧之间的关系。横向看,图中展示了三个阶段:增长期、转型期和稳定期。其中,第一和第三个时期与两阶段现金流量方法相同,而转型期的引入则避免了企业增长率产生跳跃式变化。

图2 三阶段现金流量方法的基本原理

资本性支出与折旧的关系决定了企业所处的阶段。根据Damodaran(1994)[4]和Kaplan&Ruback(1995)[5],在增长期,资本性支出大于折旧,但是二者以相同的速度增长,主要原因在于企业在初创时期有大量的支出用以购买机器设备;在转型期,仍然有许多资本性支出,但相比增长期数额要小很多,同时折旧体现出线性增长的状态,因此折旧比资本性支出增长地更快;而在稳定期,资本性支出与折旧相同,因为这个时期资本性支出主要体现为对旧机器设备的更新改造。

4.三阶段现金流量方法的变形:JP模型

Jimenez&Pascual(2010)在三阶段现金流量方法的基础上提出了一个新的动态企业估值方法,文章简称JP模型[6]:

其中,JP模型同样将整个估值期间分为三个时期,时间间隔分别为n、p和无穷;将现金流(Qi)分解为销售额(si)和FCFF与销售额的比例(ri),ri=Qi/si;kf、kb和kt分别是企业在增长期、过渡期和稳定期产生的资本成本;由于现金流被分解为销售额和FCFF与销售额的比例两个部分,JP模型中通常假设在稳定期企业的增长率与GDP增长率相同。

5.基准方法的选择

从模型的构造来看,三阶段现金流量方法及其变形—JP模型,对企业未来发展阶段给予了更合理的假设,能够对更长时间段中的企业进行估值,满足中国私募股权基金目标企业投资回收周期长对估值方法的要求;同时模型所考虑的从高增长阶段到步入稳定发展阶段的过程更符合中国私募股权基金目标企业的特点,即以中小企业和高新技术企业为主。然而,虽然JP模型在稳定期通过引入GDP增长率的方法平抑了企业经营风险在估值中的作用,但企业的经营风险事实上更多地集中在高速增长期和转型期。因此,完全利用三阶段现金流模型或JP模型仍然难以满足对中国私募股权基金目标企业进行估值的特殊要求。改进的思路是:以这两种估值方法为基准模型,通过引入能够体现行业特征或某类型企业群体特征风险参数的办法,达到更好地体现企业高速增长期和转型期风险的目的。

四、风险参数和企业价值评估

对于单个企业来讲,尤其是中小企业或高新技术企业,其未来的经营风险无论是多么精密的理论和模型也难以预知,那么如何在企业估值中体现风险因素的影响才是合理的?文章的思路是,以具有某一共同特征的企业群体的平均经营状况来平抑个体企业的经营风险,从而在把握住核心特征的前提下,将影响企业经营风险最重要的因素在模型中予以体现。例如,可以对某一产业的风险进行评估,即用评估价值与市场价值的偏差的行业平均值来度量风险状态。根据第二部分的加和评估法获得的企业市场价值(以Vm表示)和第三部分基准方法获得的企业预测价值(分别以Vg、Vt和Vs来表示增长期、过渡期与稳定期的预测价值),按着这个思路展开对风险的评估。

首先,搜集某产业内样本企业的财务数据,获得在评估时点前某一段时间内的企业真实价值,并在这段时间内选择前段作为基准,对后段的企业价值进行评估,根据式(7)进行回归分析,以获得风险参数:

通过式(7)的回归结果可以确定p1、p2的数值,就是从产业的角度看企业平均的经营风险。然后以三阶段现金流量模型或JP模型为基础,以行业平均的p1、p2为参数,计算:

V即为对不同行业中中国私募股权基金目标企业的评估价值。由此,以三阶段现金流量模型为基础,可以反映中国私募股权基金目标企业投资回收周期长的特点,而利用回归方法确定的风险参数还可以从整体层面上平抑个体企业面临的不确定性。

五、估值模型的风险管理

所谓的模型风险多数来自于我们对模型本身的不恰当的使用,这直接导致了估值结果的偏差。华尔街的基金评估已经开始用二级市场投资的理论对一级市场的投资进行估值,并通过量化的手段进行风险控制。甚至通过一二级市场联动的手段改善估值模型造成的投资收益的偏差。

以上的估值模型,是一个高度简化的理论结构,以期能得出相对完美的答案,但参数的数量及企业预测价值的差异,直接导致估值结果呈现出较大的出入。既然不能消除模型的风险,那么就要管理这些风险,以使估值在某种程度上保持理论性的稳定。首先,用估值模型对特定行业、特定规模的企业进行模拟压力测试,确定参数的适用性;其次,提高团队对动态估值的评估能力,灵活运用估值工具,尽可能做到量化处理,防止模型蠕变,即模型针对某特定项目时有很好的表现,但随着复杂的项目出现,该估值模型不再适用;最后,选择不同的静态及动态估值方式作为基准方式,通过反复比较缩小最终估值偏差。

六、结论

文章首先提出了构建中国私募股权基金目标企业的估值思路,即以动态估值模型为基础,充分考虑投资回收周期长的特点;其次利用静态估值方法(基于历史业绩的估值,是企业目前价值的真实体现)和动态估值方法(基于预期的企业评估价值)偏差来设定不同行业或不同类型企业的风险调整参数;最后在动态估值方法的基础上融入风险调整参数作为最终的中国私募股权投资目标企业的估值方法。在此基础上笔者提出了具体的实施步骤和将理论落实到实践需要解决的三个问题:一是选择哪种静态企业价值评估方法以得出基准价值;二是选择哪种动态企业估值方法作为基准方法;三是如何定义“真实价值”与“预测价值”的差额,风险度量参数以何种形式融入动态方法或基准方法中。

针对这三个问题,文章首先确定了加和评估法作为获得企业评估时点前的真实价值,即将企业的流动资产、长期资产、固定资产、无形资产等价值进行评估,并予以加总求和,在此基础上扣除负债,余额即为企业的评估价值。其次,通过对企业动态估值方法的比较分析,确定以三阶段现金流量方法或JP模型作为基准模型。然而单纯地借鉴三阶段现金流方法或JP模型仍然难以满足对中国私募股权基金目标企业进行估值的特殊要求。即使JP模型在稳定期通过引入GDP增长率的方法平抑了企业经营风险在估值中的作用,但企业的经营风险事实上更多地集中在高速增长期和转型期。因此,最后文章提出应以具有某一共同特征企业群体的平均经营状况来平抑个体企业的经营风险,从而在把握住核心特征的前提下,将影响企业经营风险最重要的因素在模型中予以体现。可以考虑的一个办法是利用回归的方法确定风险参数,再将风险参数与三阶段现金流量方法或JP模型相结合获得中国私募股权基金目标企业的估值方法。

通过分析可以看出,文章所构建的方法有针对性地考虑了中国私募股权基金目标企业的两个显著特征:投资回收周期长和未来经营不确定性大。与目前针对大企业或西方企业构建的估值方法相比,这种方法更适合对中国中小企业或高新技术企业在相当长的一段时间内进行估值。

[1]ImamS,Barker R&Clubb C.The use ofvaluation models byUKinvestment analysts[J].European AccountingReview,2008,17(3).

[2]Damodaran,A.Damodaran,on valuation(2nd ed.)[M].NewYork,NY:John Wileyand Sons Inc,2006.

[3]Titman S,Martin J D.Valuation,the art&science of corporate investment decisions[M].Boston,MA:Pearson education,2008.

[4]Damodaran A.Damodaran,on valuation,Security analysis for investment and corporate finance[M].NewYork,NY:John Wileyand Sons Inc.,1994.

[5]Kaplan SN&Ruback R S.The valuation ofcash flowforecasts[J].Journal ofFinance,1995,50:105-1093.

[6]Jim é nez,L G&Pascual L B.Enterprise valuation with track-record ratios and rates of change [J].The European Journal of Finance,2010,16(1):57-78.

[7]Can Kut,Bengt Pramborg,Jan Smolarski.Managing financial risk and uncertainty:the case of venture capital and buy-out funds[J].Global business and organizational excellence,2007.

[8]Bernard S.Black,Ronald J.Gilson.Venture capital And the Structure of Capital Markets:banks Versus Stock Markets [J].The Journal of Finance,1998.

(责任编辑:LT)

The Valuation Method for Target Enterprises to be Invested by Private Equity from Dynamic Perspective

ZHAO Xi-chen1,LIU Wei2

(1.Transportation Management College,Dalian Maritime University,Dalian Liaoning 116026,China;2.Dalian Maritime University,Dalian Liaoning 116026,China)

Three important issues that should be resolved in the process of constructing the valuation thought,the implementation procedure and the operation process for the target enterprises to be invested by Chinese private equity were proposed firstly in this paper. Regarding such three issues,firstly,it confirmed the actual value before the assessment of the enterprise by accumulation assessment method.Then,the three-stage cash flow method or JP model is confirmed as the benchmark model.Finally,it is suggested that the operating risk of individual enterprise should be stabilized based on the average operating conditions of enterprise groups with common characteristics.The valuation method that was concluded consequently takes into account two distinct characteristics of the target enterprises to be invested by Chinese PE:longer investment cycle and greater uncertainty of future operation.Compared with the existing valuation methods for large enterprises or western enterprises,it is more suitable for Chinese SMEs or high-tech enterprises to evaluate in a considerable long period of time.

Investment cycle;Operating risk;Three-Stage cash flow method;JP model

F272.5

A

1004-292X(2014)10-0008-04

2014-07-16

北京菊华投资基金管理中心资助项目(CDAMC2012-017)。

赵洗尘(1964-),男,黑龙江哈尔滨人,博士研究生,研究方向:投融资理论与PE估值;刘 巍(1955-),男,辽宁盖县人,教授,博士生导师,主要从事应用数学研究。

猜你喜欢

轻合金加工技术(2021年2期)2021-12-30

活力(2019年15期)2019-09-25

中国计算机报(2019年3期)2019-03-25

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

债券(2016年11期)2017-01-12

山西农经(2016年3期)2016-02-28

中国资源综合利用(2016年1期)2016-02-03

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27