西部钛业公司目标成本管理应用探讨

2014-03-22 03:15肖晓艳

中国乡镇企业会计 2014年2期

肖晓艳

西部钛业公司目标成本管理应用探讨

肖晓艳

本文通过分析目标成本管理在西部钛业公司的应用,通过对钛板材产品目标成本确定、分解落实、成本控制过程的应用分析,揭示节约和浪费,最终达到减少经营耗费,提高企业经营效益的目标,最终获得最佳的经济效益。

公司;目标成本管理;应用

一、引言

随着近几年经济不振,制造行业市场竞争日益激烈,客户市场议价能力加强。加强成本控制,降低成本,成为企业提高效益的唯一途径。本文以西部钛业有限责任公司(以下简称西部钛业)为例,探讨目标成本管理在有色金属制造企业的应用。

二、企业背景及成本管理现状

西部钛业始建于2004年现拥有真空电弧炉4座,2010年投产年产120万吨板带生产线,拥有设备100余台套,厂房面积15万平方米,固定资产总值3亿元。西部钛业公司下四个分厂(生产车间),生产工艺复杂。财务部门成本管理目前仍采用传统的成本管理方法,且成本核算人员少,隶属关系比较复杂。

(一)西部钛业成本管理存在的问题

西部钛业在生产环节中及产品的生产工序中缺少准确真实的记录,无法对当时的实际成本与标准成本的差异及原因进行合理分析,使得成本信息失真,不能满足目标成本管理的需要。

西部钛业的成本表中,原材料成本太高,远远高于宝钛股份,也超过了全国平均水平。

西部钛业的维修费用和材料费消耗都较大,一般每年都上千万元。

(二)西部钛业目标成本管理应用

2010年是西部钛业大发展的一年,2台新的12T电弧炉和板带材生产线建成投产,即将满足轧制的用量,同时公司的考核目标从关注于产量转移为控制成本,降低消耗,应用目标成本管理就是在这样的背景下开展。

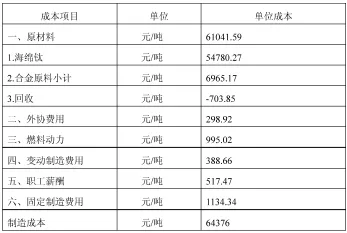

1.目标成本的确定

将2010年下半年钛板材产品的吨目标利润确定为4500元/吨

吨钛板材目标成本=吨钛板材的销售价格-吨钛板材的目标利润=68876-4500=64376元/吨

2.目标成本分解

结合企业的产品特性和实际生产情况进行目标成本分解。根据西部钛业钛板材的特点先将总体目标成本按规格分类分解到不同品种,然后再将各品种的目标成本分解到各车间或工序。

图1 2010年下半年目标成本分解表

3.目标成本落实和控制

目标成本的落实和控制的科学性和有效性是确保目标成本管理能否实现的重要保证,目标成本制定并分解后,目标成本的落实应实施控制于目标成本生产的全过程。

(1)生产前成本控制

在产品生产前,企业需要对产品成本构成进行分类,分别确定产品的变动成本和固定成本。在西部钛业产品成本构成分类如下:原材料、外协费用、动力、生产人工费等为变动成本;折旧费、保险费、维修费、设备和维护的工人的工资为固定费用。

(2)生产中成本控制

生产过程中的材料成本控制包括材料用量的控制和材料单价的控制。前者属于生产车间的责任范围,后者属于材料采购部门的责任范围。而根据产品制定材料消耗定额标准是对材料成本控制的前提。

定额领料制度。建立定额领料制度,利用仓存管理系统在仓存管理系统录入领料定额标准,控制材料耗用量。生产单位领料时,仓存管理系统领料单上体现出材料领用限额数量和实际耗用数量,一旦累计领料超过领料限额,即不能生成领料单据,发出警报,无法办理领料。

定期盘点制度。在部分生产工段由于需要连续投料、产品分批陆续完工、不便于实行定额领料制度的的情况下,可定期对各班组的原材料消耗进行实地盘点,根据结余算出一定时期原材料的实际耗用量。当然这种方法的准确性受盘点时间间隔长短的影响,在条件具备的情况下应尽可能的实行逐日逐班盘点制度,以便及时控制材料消耗量。

(3)生产后目标成本控制——维修费用和材料消耗成本控制

根据历史成本,车间维修费用和材料消耗成本每年均超过1千万元,占总生产成本的6%,将目标成本与实际成本相比较,根据成本超支和节约的情况。制定如下方案:第一,建立《西部钛业修旧利废管理制度》,明确奖惩措施;积极开展技术比武,推广先进典型,解决生产技术疑难问题,不断提高设备健康运行水平。第二,加强员工培训教育,开展修旧利废。在保证维修质量的前提下,鼓励员工发挥自有技术能力,能制作的设备自己制作,如真空泵维修工人可以制作高低加疏水器;电气维修工人可以绕制电机等。充分发挥员工优势,挖掘潜力,每年可节约维修成本几十万元。

西部钛业的材料费、维修费用按近年来平均1320万元计算,采取以上方法修旧利废节约开支,节约5%,每年至少可节约支出:1320万元×5%=66万元

(4)影响板带厂海绵钛消耗的因素及控制措施

a.2009年之前电弧炉海绵钛消耗一直在100 kg/t左右徘徊。由于当时关注于产量和完工工期,对海绵钛消耗的考核力度很小,造成员工降低海绵钛消耗意识淡薄,普遍存在人为随意变化海绵钛配比的情况。

b.设备问题影响海绵钛消耗量。1号电弧炉由于投产时间较长,设备存在不同程度的老化,海绵钛混料秤一直不准,只能通过经验配加海绵钛,影响到海绵钛的消耗量。

c.加强对职工宣传和教育培训,同时加大对原料消耗和板材成材率的考核力度,提高员工生产积极性。

d.组织重要岗位工、工段段长、技术人员、生产科、原料科相关人员定期召开生产系统技术分析会,重点分析近期对板坯成材率影响较大的因素,并针对问题加以解决。

e.对电弧炉等海绵钛消耗关键设备进行维修,避免因设备使用造成的非人为消耗增加。

[1]陈东辉.企业财务目标:在理想与现实之间.会计研究.

[2]陈福军.《运营管理》.东北财经大学出版社,2004,1.

[3]王又庄.《现代企业成本会计》.立信会计出版社,2000年228页.

(作者单位:西部钛业有限责任公司)

猜你喜欢

昆钢科技(2022年4期)2022-12-30

石材(2022年1期)2022-05-23

石材(2022年1期)2022-05-23

钛工业进展(2022年2期)2022-05-13

昆钢科技(2022年1期)2022-04-19

少儿科学周刊·儿童版(2021年19期)2021-12-10

少儿科学周刊·儿童版(2021年19期)2021-12-10

昆钢科技(2021年6期)2021-03-09

石材(2020年12期)2021-01-15

小学科学(学生版)(2019年4期)2019-05-11