基于博弈论的中小纺织服装企业成本控制制度运行有效性分析

2014-05-06 00:49苏运柱张磊鑫李淑珍

纺织导报 2014年3期

苏运柱+张磊鑫+李淑珍

摘要:本文对企业成本控制制度有效运行的参与者进行了划分,根据信息是否对称界定了成本执行者中的高层职位执行者和低层级职位执行者,提出成本控制制度运行的有效性取决于成本控制的监管者和成本控制的低层级职位执行者之间的博弈均衡点。文章同时还探讨了影响企业成本控制制度运行有效性的因素,并就提高中小型纺织服装企业成本控制制度运行有效性提出了一些建议。

关键词:博弈论;中小纺织服装企业;成本控制;运行有效性

An Analysis on the Operating Effectiveness of Cost Control System of Textile and Apparel SMEs Based on Game Theory

Abstract: The paper classified the participants in the operation of enterprise cost control system, defined senior-rank operators and low-rank operators according to symmetry of information, and pointed out the game equilibrium between supervisors and low-rank operators which is decisive to the operating effectiveness of cost control system. It also discussed the factors that affect the operating effectiveness and gave some suggestions on how to improve operating effectiveness of cost control system for small- and medium-sized textile and apparel enterprises.

Key words: game theory; textile and apparel SMEs; cost control; operating effectiveness

中小型纺织服装企业作为我国纺织行业的重要组成部分,在现代纺织服装产业激烈竞争的格局中面临巨大的挑战。相对于大型纺织服装企业,中小型企业不仅在规模效益上处于弱势,同时在技术、人才、管理创新等方面通常也无法与其抗衡,因此必须加强成本控制。在实践中,很多中小纺织服装企业虽然建立了一套成本控制制度,但其运行效率却不能达到制度设计者的预期要求。本文从制度运行的参与方即监管者和执行者的利益、目标入手,分析了制度运行背后的参与方之间的行为选择,并寻找到双方博弈的均衡点,以此为基础分析影响制度运行有效性的因素,进而针对关键因素采取相应的措施。

一、成本控制参与者的利益和目标分析

成本控制制度的运行需要多方的共同参与。参与方大致可划分为:管理方,一般为公司的最高治理层,他们是成本有效控制的直接受益者;监督与核算方,主要为企业的成本会计等,他们是成本有效控制的间接受益者;成本控制的执行方,他们实际参与到生产一线执行成本控制制度。以上参与者都会基于自身的目标和利益做出相应的行为选择,不断进行博弈,最终形成纳什均衡,从而对一个企业的成本控制制度的运行有效性产生影响。

管理方和监督方的目标和利益趋于一致。因为管理方和监督方都希望成本控制制度能够有效运作,成本的有效控制会使利润增加从而帮助管理方获利;而成本控制制度的有效运行本身就证明监督方的监督有效,是对监督方工作的肯定,监督方因而可获得企业的精神或物质奖励。因此可以把管理方和监督方合并为一方称为监管者。

对于成本控制的执行方要依据其职权的高低进一步划分。职权越高的执行方,其目标和利益越和监管者一致,这是因为职权高的执行者对成本控制制度执行的程度可以明显反映在企业财务信息中。例如企业中每一生产车间产生的成本和创造的收益是成本会计必然要核算的内容,这样车间中执行成本控制的负责人的努力工作程度是可以通过成本会计信息轻易的被监管者所得到。监管者可以利用这些信息对职位高的执行者进行奖惩。这里的高层职位执行者与低层职位执行者的划分标准为其工作的绩效是否能够被成本会计信息所反映,高层成本控制执行者对于监管者来说获取其工作绩效的信息几乎是没有成本的。由于高层成本控制执行者信息的公开性和奖惩制度的存在,高层成本控制者的目标和利益与监管者趋于一致,可以把他们划分为监管者。

对于监管者不能以较低的成本获取其工作绩效信息的执行者可称为低层执行者。监管者与低层执行者之间的信息是不对称的。比如企业的一个车间主任的努力工作程度可以以量化的信息体现在企业成本会计信息中,但对于下一个层级的执行者如某一个生产线的主管,监管者就很难获得有效反映其工作努力程度的量化信息,除非监管者进行专门的检查。低层级的执行者的努力程度难以量化是因为一个产品的生产流程往往比较复杂,要经过多道生产工序,需要多个生产单位的分工协作,在期末考核成本控制制度的执行效率时往往很难确定成本控制效率的提高是由于哪一个生产工序的执行者努力的结果,即使能确定也要付出相当大的代价。将低层的成本控制执行者简称为执行者。因此,由于执行者执行成本控制要付出成本并且其努力的工作由于不能有效反馈给监管者而不能获得奖励,因此理性的执行者为了自身利益的最大化而选择不努力工作,其利益和目标与监督者的利益和目标是不一致的,并且两者间的信息是不对称的。他们之间的关系是典型的博弈关系,可以用混合战略的纳什均衡来分析双方的行为选择。

二、博弈模型的建立与分析

1.模型建立

博弈双方:监管者和执行者。

策略:对于监管者来说,为了督促执行者努力工作就要对处于信息不对称中的执行者进行检查,若发现执行者不努力工作就对其进行处罚,由于监管者的检查是有成本的,所以监管者对执行者的检查是抽查,抽查是有概率的,所以监管者的策略是检查与不检查。对于执行者来说,策略是努力工作与不努力工作。

为研究方便,做如下假设:

假设1:监管者与执行者之间在不进行检查的情况下信息完全不对称,但对于执行人的执行成本A,监管人的检查成本C,罚款F和执行人创造的价值a,双方的信息对称。只要执行者努力工作,企业就能通过节约成本而获利;

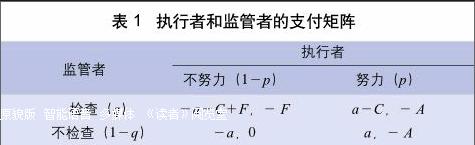

假设2:企业对于检查到的执行者依据检查结果进行相应的决策,对于没有检查到的执行者没有任何影响。执行者和监管者的支付矩阵如表 1 所示。

表 1 中,a为执行人由于努力工作而为企业创造的收益;C为监管者的检查成本,F为监管者对于在检查中发现执行者不努力工作给予的罚款,A为执行者努力工作的成本包括体力成本、脑力成本、闲暇时间的付出等;P为执行人努力工作的概率,q为监管者检查的概率。

给定监管机关检查的概率为q,执行者选择努力p=1和不努力p=0的期望收益为:

U(1,q)=q(-A)+(1-q)(-A),

U(0,q)=q(-F),

若U(1,q)=U(0,q),得q*=A/F。

即如果监管者检查的概率小于q*,则执行者的最优选择是不努力工作;反之,如果监管者检查的概率大于q*,则执行者的最优选择是努力工作;当监管者检查的概率等于q*时,执行者随机选择努力或不努力。

给定p,则监管者选择检查(q=1)和不检查(q=0)的期望收益为:

U(p,1)=(1-p)(-a-C+F)+p(a-C),

U(p,0)=( 1-p)(-a)+pa,

若U(p,1)=U(p,0),得p*=(F-C)/F=

1-C/F。

即如果执行者努力的概率大于p*,则监管者最优的选择是不检查;如果执行者努力的概率小于p*,则监管者最优的选择是检查;当执行人努力的概率等于p*时,监管者随机选择检查或者不检查。

因此,该混合战略的纳什均衡是q*=A/F,p*=1-C/ F,即执行人以p*的概率选择努力执行控制成本制度,监管者以q*的概率选择检查。这个均衡的另一个解释是:企业中有许多个成本控制执行人,其中有p*比例的执行人选择努力工作,有1- p*比例的执行人选择不努力工作,监管者随机的检查A/F比例的执行人是否努力工作。

2.A、C、F、a各个因素对监管者和执行人行为选择的影响

A为执行人努力工作的成本,其对于监管者的检查概率有影响,随着努力工作成本的增大,监管者检查的概率也随之增大,因为此时监管者更有理由相信执行者会因为努力工作成本的加大而放弃努力工作,加大检查的力度可以减少执行者不努力工作的概率,促使企业成本执行者努力工作。

C为监管者的检查成本。当监管者的检查成本增大时,执行人更倾向于选择不努力工作。因为随着检查成本的增大,理性的监管者就会减少检查频率以减少自身的损失。此时执行人不努力工作被检查到的概率就会下降,理性的执行人将会选择不努力工作。

F为罚款,其影响主要在于罚款对执行者的威慑力。在分析罚款对执行者的影响时,必须假定F>C,否则由公式得到执行者执行的概率为零。这是因为一旦执行者预见到监管者的检查成本大于罚款时,执行者会认为监管者不会轻易下来检查,此时罚款的威慑性大大降低。不过在一般情况下,由于罚款的大小由监管者制定,理性的监管者不会让检查成本大于罚款的。在F>C时,罚款的威慑力就充分显示了出来。随着罚款的增大,理性的执行者会更倾向于努力工作,因为一旦不努力工作被检查到要承担巨大的罚款。但同时也发现,罚款的增加却没有提高监管者检查的概率,因为一方面从本质上来看,罚款作为监管当局来说仅仅是手段而不是目的,监管者的内心不愿意加大对执行者的罚款,同在一个屋檐下,过度的罚款会激发监管者和执行者之间的矛盾,会造成一种对双方都不利的局面;另一方面,随着罚款数额的增大,监管者更有理由相信执行者由于惧怕巨额罚款而不敢偷懒,从而为了降低检查成本而减少检查力度。

a即执行者努力工作所创造的价值,其对于监管者和执行者的行为都没有影响。因为对于监管者来说,在没有对执行者检查之前是无法知道执行者是否努力工作,是否创造了收益,因此对监管者的检查概率没有影响。对于执行者来说,a是与自己利益不相关的因素,其大小不会影响自己的行为决策。

三、博弈模型分析对提高中小纺织服装企业成本控制制度有效运行的启示

第一,通过罚款来威慑执行者。适度的罚款对于确保成本控制制度的有效执行是必要的。这种措施对不努力的执行者具有一定的威慑作用,但罚款的效力虽然很明显,却不可无限制的使用,除了监管者从心理上不愿使用外,还有其他的弊端。因为,用经常性的运营罚款方式来约束执行者会使其长期处于高度的紧张工作状态,其工作满意度会下降,直接导致执行者的工作积极性降低,当大量的罚款接踵而至时,不堪重负的执行者只能选择以离职的方式来回应企业的惩罚制度。

第二,降低检查成本和执行成本。决定检查成本和执行成本的因素固然很多,但其中最重要的因素是企业所选择的成本计算制度和参与成本控制的人的工作能力。每种成本计算制度都有其适用范围,比如作业成本计算制度的优势在于能够更精确地分配间接费用,适用于直接人工成本和直接材料成本只占全部成本很小比例的企业。作业成本计算制度要企业建立众多的间接成本集合,分析成本动因。由于大多数中小纺织服装企业的直接人工成本和直接材料成本是主要的成本构成,使用作业成本计算制度就会使得成本执行者的执行成本和成本监管者的监管成本加大,不利于提高成本控制的有效性。监管者和执行者的个人工作能力也是影响监管成本和执行成本的重要因素。如果监管者对生产流程不熟悉,相应的专业知识欠缺,在进行检查时必然要付出更多代价。同样,如果成本执行者对成本控制制度无法深刻理解,没有相应的成本控制概念,也会导致其执行成本控制制度的成本增加。

成本控制制度有效性的强弱关系到中小纺织服装企业产品竞争力的强弱。因此,这些企业应努力提高成本控制制度的运行效率。通过上述分析可知,在影响成本控制制度有效性的因素中,罚款作为一种威慑性的因素有其存在的必要性,但其使用的度有一个约束区间,超出这个区间罚款就难以有效发挥作用。选择合理的成本计算制度和提高成本控制的执行者和监管者的工作能力就成为了最重要的因素。因此,中小纺织服装企业应构建一套适合自身的成本计算制度并对成本控制的参与者进行有效的培训,这样企业的成本控制制度就能更有效地发挥作用,在激烈的纺织服装行业竞争中健康持续发展。

参考文献

[1] 张维迎.博弈论与信息经济学[M].上海:上海人民出版社,2004:57.

[2] 中国注会会计师协会.财务成本管理[M].北京:中国财政经济出版社,2013:398.

[3] 阚丽,庭杨雪.博弈论在会计研究中的应用[J].工商管理,2012(2):45-46.

[4] 蔡昌.会计博弈均衡分析方法[J].现代会计,2006(2):12-13.

猜你喜欢

课程教育研究(2021年17期)2021-04-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

智富时代(2018年9期)2018-10-19

智富时代(2018年9期)2018-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

意林(2015年3期)2015-10-21

爆笑show(2015年5期)2015-07-09