企业人本资本财务预警组合模型构建研究

2014-05-12 06:54丁胜红

天津商业大学学报 2014年3期

丁胜红

(南京农业大学金融学院,江苏南京210095)

引 言

在全球一体化过程中创造出脆弱和紧密关联的世界经济环境,其中金融机构不断整并,酿造出少数巨大、相互依存、叠屋架床的银行所组成的全球金融生态。以2008年9月14日雷曼兄弟申请破产以及美林证券宣布被美国银行收购的资产证券化计划失败为标志而拉开了致使灾难性的“黑天鹅理论”出现的全球金融危机序幕,至今世界各国仍然深陷全球金融危机的泥潭之中。这也揭露了物本经济导向的工业经济时代的企业财务预警模式已经远远不能适应以人本经济导向的知识经济时代的企业财务预警需要。究其原因如下:(1)以“资本雇佣劳动”的方式获得企业物力资本预期收益率为前提,通过不同财务成本来划分预先设定企业物本价值的“蛋糕“,形成了企业资本结构与企业价值无关论,尽管后来在放宽苛刻假设前提下在不同方面研究企业资本结构与其价值具有一定相关性的结论,但是这些反映工业经济时代企业经济发展规律的结论显然与知识经济时代的企业现实不相符,这也造成目前大多数研究只停留在完成财务指标与财务状况优劣的逻辑验证,并未从理论上深入剖析企业财务预警指标体系的内在理论逻辑;(2)现代财务的静态预警模型不能适当预测为迎合市场需求而导致企业特征需求转变等治理因素变化对财务状况的影响,加之模型仅用物力资本的财务预警变量难以涵盖知识经济时代资本呈泛化趋势所有与财务相关的信息,其中遗漏某些重要非财务变量,它将导致现代财务预警模型的不完善;(3)由于知识经济时代多元产权企业资本财务信息报告模式尚未完全建立,这为管理者粉饰有利自身利益的财务信息创造条件,再加之具有滞后性的现代财务信息很难预测具有前瞻性的企业未来财务运营状况。为了适应于知识经济时代企业经济发展需要,在可持续发展理论指导下,以人本资本财务与非财务预警指标体系[1]为基础,构建把脉企业财务信息需要的人本资本财务预警组合预警模型工具。

1 人本资本财务预警模型构建之分析

目前,国内外研究财务预警模型主要集中对企业财务困境状况进行预警研究,从早期具有代表性的 Fitzpatrick[2]和 Beaver[3]的单变量模型开始,逐渐演化为预测精确度更高的多变量 Altman[4-5]的Z 值模型,Altman 、Haldeman 和 Narayanan[6]的 ZETA模型,后来在使用多元线性判别模型原理基础上,开发出 Ohlson[7]的逻辑回归法、Zmijewski[8]的概率比回归法、Odom 和 Sharda[9]的神经网络法、Charitou和 Trigeorgis[10]的 B-S期权定价法等多元变量模型。上述模型均是以经验为导向的企业财务困境预警模型的实证研究,模型中财务预警指标变量反映的是物本经济中企业物力资本的偿债能力、运营能力、获利能力、发展能力以及其综合能力集中表现形式——现金流状况的一种或若干能力指标的随机组合。导致实证研究的财务预警指标变量变化不一的原因,除迎合企业特征需求变化外,主要是人们至今还模糊了物力资本结构与借助物力资本运营来实现财务资本价值的财务资本结构之间区别,不仅造成设计预警财务指标变量内涵叠加,而且在对于企业资本结构的存在与否尚处于争论情况下,即便确定企业资本结构存在,人们所得出普遍结论是与企业经济发展具有一定相关性,但这种结论很难用它来完全清晰地指导适应于企业经济发展的财务预警指标的设计。用没有完全厘清企业经济发展脉络的财务指标,甚至结合非财务预警指标变量来构建把脉企业产生财务困境真正病原的预警模型,显然是一种自身有先天性缺陷的预警,因此我们在基于反映知识经济时代企业经济发展的人本资本结构理论来设计预警模型指标变量。

1.1 人本资本财务与非财务预警指标的选择

企业经济增长程度取决于企业资本结构优化程度。[11-13]企业人本资本结构是由企业物力资本、人力资本、组织资本以及关系资本有机耦合而成。[14-15]企业价值创造源于企业财务资本与人本资本的耦合,其耦合过程的实质是企业为追求财务资本价值而引擎企业人本资源(物力资源、人力资源、内部制度资源以及外部制度资源)的产权有效配置,在提高企业组合资源稀缺程度而增加企业资源使用价值的同时,也凝聚了企业自身的价值。因此,企业人本资本结构是反映企业财务状况的预警指标设计的内在逻辑与指南。

1.1.1 财务资本与人本资本的耦合过程

目前人们普遍将财务资本划分为实物资本与金融(货币)资本。其中将实物资本认定为财务资本,实际上是从货币角度看待企业非货币的“物”,即将“钱”如何转化为“物”的耦合过程,实物资本在本质仍然是金融(货币)资本的扩展版或者是“替身”。作为非财务资本的人本资本中,包含了财务资本的“替身”①,但是,它是从非货币的“物”角度来看待企业“钱”,即将“物”如何转化为“钱”的耦合过程,财务资本与人本资本的耦合过程是相向过程。从事物本原来说,财务资本结构应该是企业最初的金融(货币)资本结构,人本资本结构则是企业生产领域与服务领域以及它们内部最基础分工的表现形式,从价值角度,人本资本结构是决定企业价值创造的产权有效配置格局,而财务资本结构则是决定企业价值实现的产权有效配置形式。它们之间的关系也就是“财权与产权是两个相近的经济学范畴,在两者交叉的领域里,财权构成了产权中最核心的内容”。[16]因此,我们遵循企业人本资本结构来设计反映财务资本价值实现与人本资本价值创造的财务与非财务预警指标体系。1.1.2 人本资本预警指标体系的设计

企业财务资本与人本资本耦合过程是企业价值创造与价值实现的交融过程,作为经济社会主体的组织,通过自身价值实现形式来展现自身创造价值的意义。因此,在企业预警模型中,人本资本预警指标变量为自变量,而财务资本预警指标变量为因变量。

(1)物力资本。作为财务资本替身的物力资本预警指标,目前人们普遍把它们作为预警模型的财务指标,在这里不妨将它们还原为物力资源本身产权有效配置指标。作为产权有效配置形式的物力资本,其产权功能在物力资本价值创造过程中自觉地得以贯彻实施。因此,产权的激励、约束、资源配置、协调等功能逐渐演化为企业资产自身的获利能力、营运能力、成长能力。作为财务资本替身的物力资本,因其产权主体与客体具有可分离性以及物力资产的产权具有基本的可交易性、可分解性、收益性、法律性、独立性、排他性,也成就了物力资产间接承担了财务资本的偿债能力与现金供给能力,但这毕竟不是物力资本创造价值的使命。因此,在企业生产领域中,我们选择生产性资产收益率、净生产性资产收益率以及留存收益生产性资产比反映物力资产获利能力;生产性固定资产周转率、生产性总资产周转率反映物力资产营运能力;总生产性资产增长率反映物力资产的成长能力。[1]

(2)人力资本。以货币显示器照在人力资源上,只有部分人力资产可以成为财务资本的替身。然而人力资产的产权主体与客体不可分离性,以及社会规则约束人们对人的价值认可和尊严维护,尤其在追求人权的当今社会,作为产权功能演化的资产能力因产权主体与客体不可分离性而逐渐凝聚于人力资产的产权主体自身。资产自身的营运能力、获利能力、发展能力在生产领域人力身上综合为非货币性预警指标:生产员工能力结构(职称或学历)与规模;货币性(财务性)预警指标:生产、研发人员的薪资费用率。[1]

(3)组织资本。作为具有多元产权的内部制度资源,因它始终以服务于企业生产领域为宗旨的产权有效配置,其自身的服务能力、治理能力、成长能力通过非货币性预警指标即服务企业内部员工能力结构(职称或学历)与规模以及权力结构(股权集中度、国家股比例、高管持股比例、股利政策)和货币性预警指标即服务员工(董事、服务企业内部经理、监事以及独立董事)薪资费用率、企业内部固定资产周转率来反映。[12]

(4)关系资本。作为具有多元产权的外部制度资源,它不仅承担服务企业自身生存与发展的使命,而且也承担履行社会责任的重任。因此反映它的服务能力、治理能力、成长能力的预警指标为:非货币性预警指标(市场占有率、员工就业率、环境保护程度)与货币性预警指标(服务企业外部员工薪资费用率、企业外部固定资产周转率、营业外利润率、税收增长率)。[1]

(5)财务资本。要使企业财务资本充分发挥其引擎的功能,使企业摆脱财务困境,那么就要求财务资本既要具有偿债能力又要具有引擎能力。[17-18]其中现金流量直接与企业资产的获利能力、成长能力有直接关系。因此,一般在实际财务预测较为准确的财务资本预警指标为运营资本负债(现金净流量/债务总额)、债务权益市价率(权益市场价值/总债务账面价值)或作为财务资本替身预警指标为资产负债率、资产报酬率(息税前利润/总资产)。

上述是对作为人本资本财务预警模型中的解释变量预警指标即物力资本、人力资本、组织资本以及关系资本的预警指标与被解释变量财务资本预警指标进行阐述,下面我们来探索构建人本资本财务预警的理论组合模型。

1.2 人本资本财务预警模型的组合研究

信息立体性决定了选择单一模型预警会造成部分信息丢失,因此借鉴 1969年 Bates.J.M 和Granger.C.W提出组合预测模型的概念构建预警组合模型。

1.2.1 人本资本财务预警组合模型的理论分析

鉴于对企业生产领域的物力资源与人力资源的产权有效配置的因子分析,具有同质性的各种具体物力资本的分力因子预警指标,容易形成反映合力因子的物力资本线性规模经济。对于既有同质型的人力资本,又有异质性的人力资本[19]来说,同质性的人力资本易产生线性规模经济,而异质性的人力资本却只能产生非线性规模经济。笔者对中国制造业的上市公司样本实证分析,得出结论是物力资本预警采用反映线性规模经济的多元线性模型效果更好,而对人力资本预警来说,同质性的人力资本财务预警采用反映线性规模经济非线性规模经济的组合模型效果最佳;[11]对于企业服务领域的内部制度资源、外部制度资源的产权有效配置进行因子分析,其中具有准产权属性的异质性知识资本、私有产权属性的异质性人力资本以及同质性的物力资本共同耦合为组织资本以及由具有准产权属性的异质性知识资本、社会资本与私有产权属性的异质性人力资本以及同质性的物力资本共同耦合为关系资本。笔者对中国制造业的上市公司样本实证分析,得出结论是组织资本财务、关系资本财务的预警模型均采用线性规模经济模型与非线性规模经济模型的组合模型效果最佳。[1]

因此,由人力资本、组织资本、关系资本以及物力资本构成人本资本预警模型的解释变量。在企业经济发展中,企业经济增长程度取决于企业资本结构优化程度,它们相互作用决定企业整体经济发展状况。我们选择反映企业全要素相互作用的生产函数,并根据人本资本的组合要素修改柯布-道格拉斯模型,使之成为人本资本预警的组合一般模型。

1.2.2 人本资本的一般数理经济模型

基于对物力资本、人力资本、组织资本以及关系资本的组合模型理论分析,我们不妨根据柯布-道格拉斯生产函数模型的原理来定义它们的一般数理经济模型:

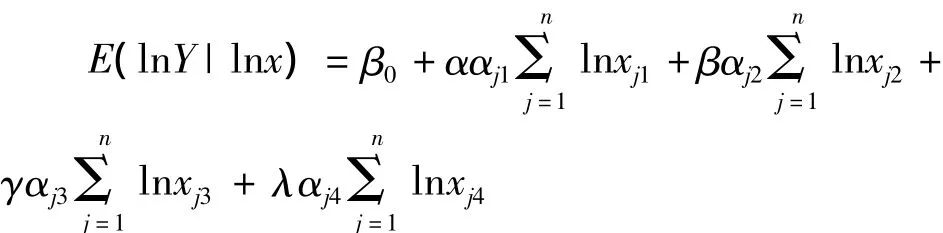

式中:y1代表物力资本因子变量,x11,x21,…,xn1表示物力资本因子变量的各个自变量。由于物力资本具有同质性,在正常财务状况下,容易产生α11+α21+…+αn1=1,但在财务困境情况下,却容易产生 α11+α21+… +αn1<1。y2、y3、y4分别代表人力资本、组织资本以及关系资本的因子变量。当然 x12,x22…xn2、x13、x23…xn3分别代表人力资本、组织资本以及关系资本的因子变量的各个自变量。因它们具有同质性和异质性,在财务正常情况下,容易产生 α1i+α2i+…αni>1(i=1,2,3,4),但在财务困境情况下,却容易产生α1i+α2i+…+αni≤1(i=1,2,3,4)。Ai(i=1,2,3,4)分别代表物力资本、人力资本、组织资本以及关系资本的要素生产率水平。当然在不同因子变量中的解释变量个数n未必相同,它由反映因子变量全部经济内涵需要所决定。因此,由物力资本、人力资本、组织资本以及关系资本的因子变量修定构成人本资本数理经济模型为:Y=Byα1yβ2yγ3yλ4,其中B代表企业全财务要素生产率水平,α、β、γ、λ分别表示物力资本、人力资本、组织资本以及关系资本对企业价值贡献,从货币视角来看,它们也决定企业财务运营状况;Y既代表企业总价值——人本资本价值,又代表企业财务实力。

1.2.3 基于GA的人本资本财务预警组合模型构建研究

基于人本资本的一般数理经济模型,我们最简易地不妨设置人本资本财务预警组合模型形式为Z=az1+bz2,α、b 为组合模型中单一模型 z1、z2的系数,其中要求单一模型z1、z2具有同质性并且符合企业财务预警的要求。

(1)z1、z2单一模型的选取

在国内外对企业财务预警模型中,由于要求财务预警与假设基本相同以及不同模型思路一致,选择Logistic回归模型和Probit回归模型适合建立组合财务危机预警模型。不妨设定z1为人本资本财务预警的Logistic回归模型;z2为人本资本财务预警的Probit回归模型。我们对人本资本数理经济模型Y=Byα1yβ2yγ3yλ4两边取自然对数,得到ln Y=ln B+αln y1+βln y2+γln y3+λln y4,将物力资本、人力资本、组织资本以及关系资本的一般数理经济模型代入取自然对数的人本资本数理经济模型可得:

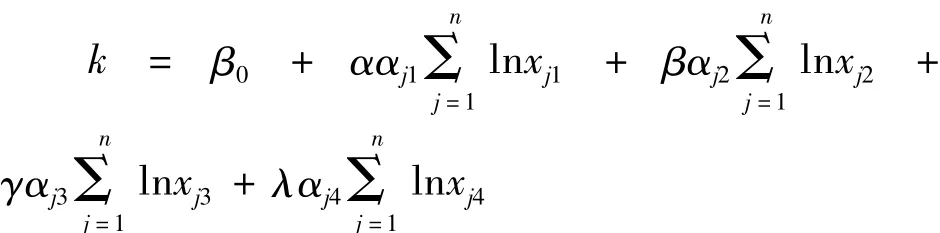

其中β0=lnβ+αln A1+βln A2+γln A3+λln A4,为模型中常数项。

但当因变量为二分称名变量时,E(ln Y|ln x)的期望值为[0,1]。人本资本财务预警的 Logistic回归模型为f(k)=(1+e-k),其中:

为了方便写成:

根据公式(1)成功的概率p(Y),则一个二分称名变量失败的条件概率为:

1 - p(Y)=e-k

为对胜算值odd=p(Y)/(1-P(Y))取自然对数,将人本资本财务预警的Logistic回归模型转换具有线形特征模式:

可解得:

模型中的参数采用极大似然估计进行求解,Probit回归模型和Logistic回归模型采用该方法将获得判别正确率较高于其他判别分析法,它可以通过因变量和一组自变量来表征某一事件发生概率,即

其中,N-1(ln x)表示正态分布函数的反函数,可解得

模型中的参数同样采用极大似然估计进行求解。z1、z2除转换的累积概率函数不同外,其他单一模型基本相同,它们可以解决非正态解释变量财务比率的分布问题,模型的概率值在0~1之间。

(2)最优组合系数a、b的求解

我们在选取具有广泛适用性以及稳定性的z1、z2单一模型之后,要想建立预警性能更优的组合模型,关键在于求解使组合模型误判率最低的线性组合模型最优组合系数。为此我们借鉴生物界优胜劣汰的自然选择和自然遗传机制的随机搜索算法,即遗传算法(Genetic Algorithms,简称GA)。根据GA运算的一般步骤:首先在利用GA对系数进行求解的过程中,采用Matlab 7.0中的GA工具箱默认数据编码法来对GA进行编码和解码的操作。根据本文中研究问题的自身特点,基于GA的需要,将初始种群的取值范围设定为[0,1]。由于只有两个GA搜索系数解,将初始种群大小确定为20,GA进化代数设置为100。其次,GA中唯一能够和实际问题联系起来的适应度函数的正确设定。为了求解组合系数,获得更精度预测的组合模型,

选择GA,采用适应度比例方法的轮盘赌选择策略②,并且采用单点交叉和变异,pc交叉概率为0.25~1.00。考虑到本文研究需要,选用比较常见交叉概率为0.8。基于Matlab的GA工具箱中默认变异算子,在GA求解系数中选择两过程的均匀变异:首先根据变异概率pm选择变量中一部分进行变异,然后在项目范围中均匀选择一组随机数替换每个选中的项目。为了防止群体中重要的、单一的基因可能被丢失,本文的变异概率Pm为0.001。

因此,基于上述GA的求解最优组合系数的设定,基本完成了对于基于GA的人本资本财务预警组合模型的构建过程,利用Matlab 7.0中自带的GA工具箱进行具体的求解过程。同时也考量到Matlab自带的GA工具箱默认函数最小值,因此将GA的适应度函数设置成如下的形式:

其中,n表示建模样本的个数,m表示组合模型中误判样本的个数。本文基于组合模型误判率最小准则,利用GA的适应度函数求解组合模型最优系数。第三,利用算子计算出适应度比例。设种群规模大小为N=20,个体i的适应度值为fi,则这个个体被选择的概率为:

2 人本资本财务预警的组合模型实证研究

根据基于GA的人本资本财务预警组合模型的理论构建一般过程,首先对人本资本财务预警组合模型应用效果进行验证,其次应用人本资本财务预警组合模型。

2.1 研究样本期间的确定及研究样本的选取

将上市公司被ST作为其陷入财务危机的标志。如果采用财务危机形成过程中的财务信息来预测财务危机,那么就会高估模型的预测能力。[20]我们选择沪、深两市A股中国制造业上市公司(t-3)年的年度财务数据来预测其第t年是否会发生财务危机,即根据2008年来预测2011年,共94家。剔除被特别处理不是由于企业的正常生产经营造成财务状况发生问题、存在严重的包装上市嫌疑,财务数据质量可疑以及当注册会计师对财务报告出具无法表示意见或否定意见的审计结论的非财务原因导致被ST的公司、样本数据缺失的ST公司,共16家。财务危机样本作为被解释变量设置为1。按照相同行业、相同时间、相近资产价值(相差10%以内)的原则以1∶1配对财务正常组的样本。财务正常样本作为被解释变量设置为0。为了验证人本资本财务预警组合模型的应用效果,将上述78个上市公司的样本划分为建模样本与检验样本。其中建模样本40个,从上述的78个样本中按配对随机选取,则另外38个就作为检验样本。本文的所有数据和资料来源于CCER中国经济金融数据库。

2.2 预处理预警指标和样本数据

根据设计的人本资本预警指标体系作为初选的系列预警指标。为了能够显著识别上市公司财务状况可能出现危机以及避免因过多预警指标变量而产生共线性进而影响模型预警功能,先采用统计分析法中的显著性检验方法(T检验)对预警指标进行筛选,以选择出能够显著区别财务危机公司样本与财务正常公司样本的预警指标。我们利用搜集到的建模样本前3年的34个指标数据,利用SPSS统计软件对人本资本财务预警指标进行显著性检验,得出如表1所示的且通过显著性检验的19个数据指标,由于篇幅限制,没有列出非显著性检验的检验结果。

表1 通过显著性检验的预警指标结果汇总

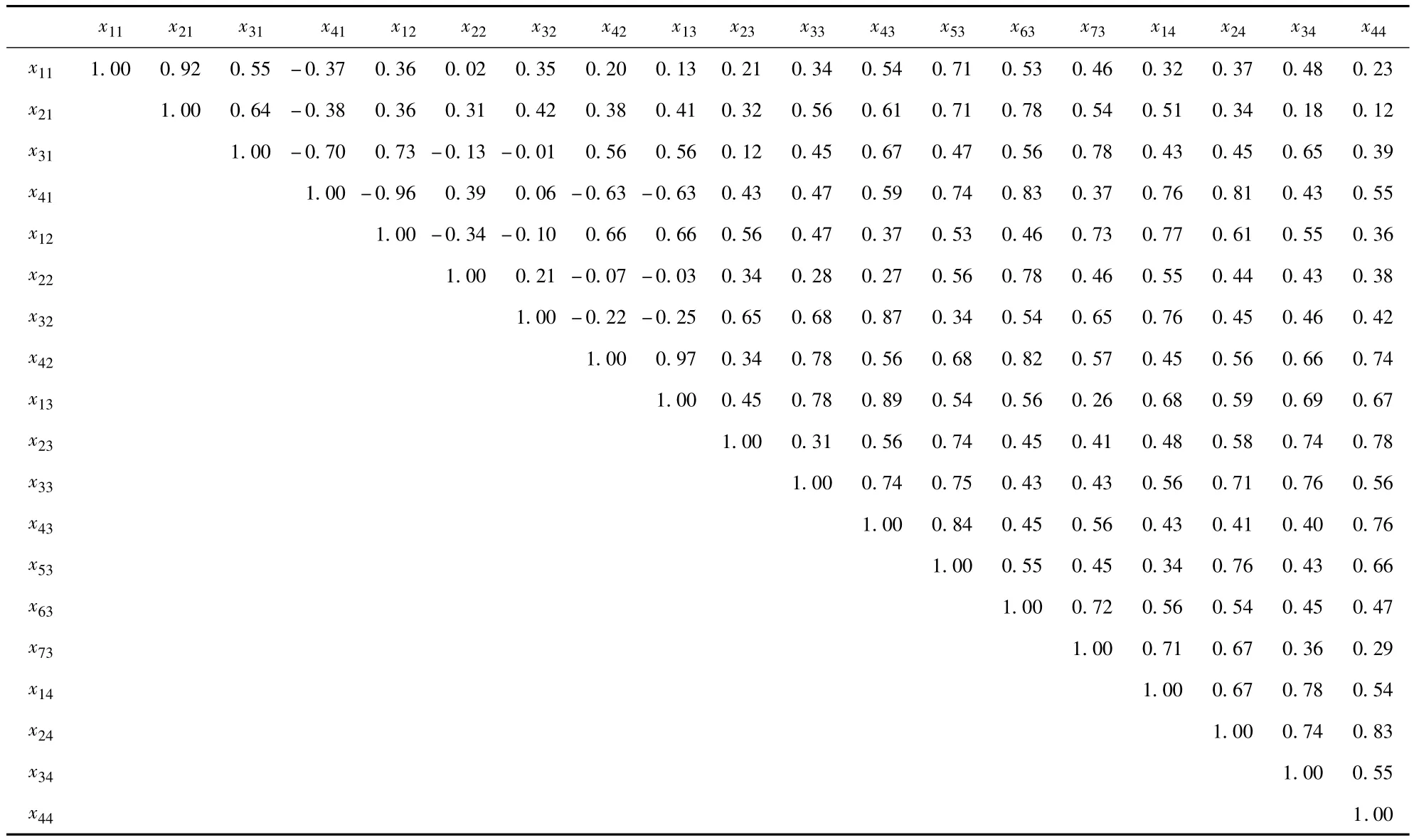

从表1中显著性检验结果可以看出,通过显著性检验的指标涵盖了人本资本所有结构要素。为了避免“共线性”现象,利用SPSS统计软件来进行19个预警指标间的相关性检验。其结果如表2所示。

表2 预警指标相关性检验结果

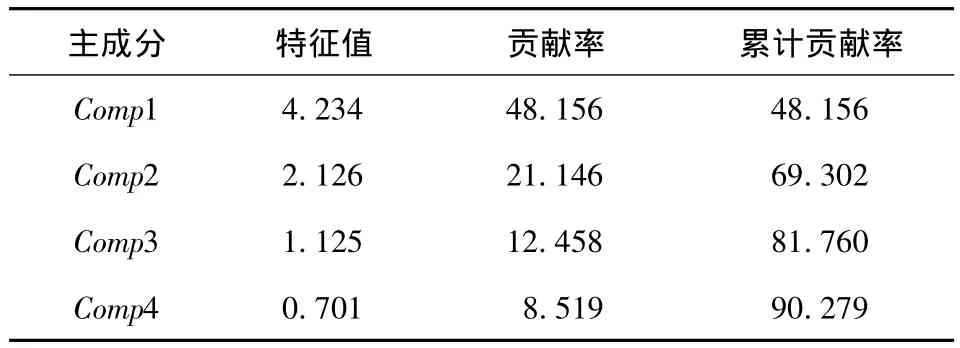

由表2中的相关性检验结果得出19个选定的预警指标之间确实存在显著相关性,所以根据一般研究中认为主成分可以解释原始变量85%以上的信息就可以被接受的原则,采用主成分分析法来消除预警指标之间的相关性影响。利用SPSS软件进行KMO检验得出:KMO的检验结果为0.67>0.6。因此在本文的研究中可以通过主成分分析来消除变量间的相关性。4个主成分分析结果如表3所示。

表3 符合能够解释原始变量85%以上的主成分分析特征值与贡献率

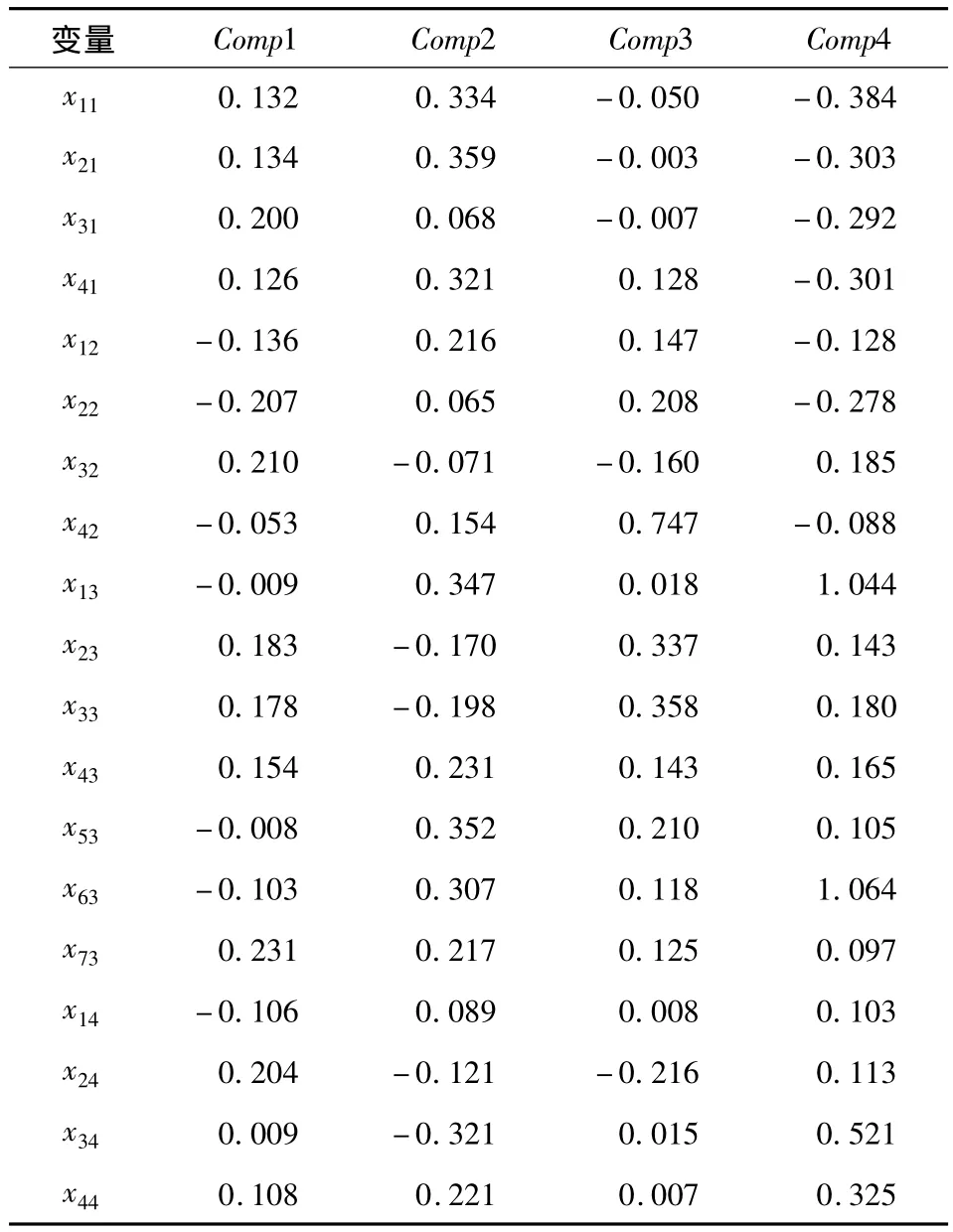

本文最终选取了4个主成分用于单一预警模型的建立。其中表4给出了4个标准化主成分系数。

表4 标准化主成分系数

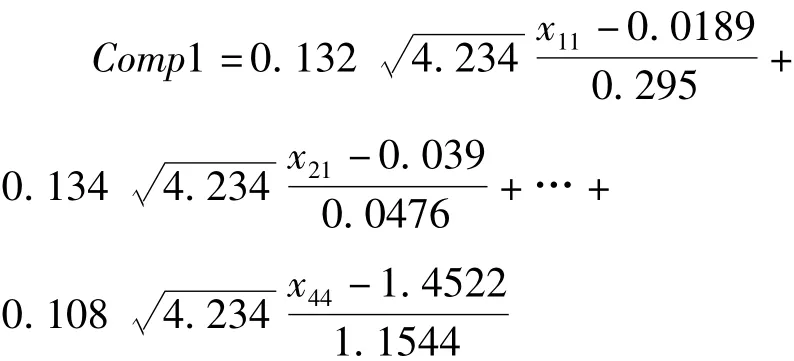

利用SPSS统计软件默认方式对数据先标准化后进行主成分分析,得出如表4所示的标准化的主成分与标准化的原始变量间的系数关系。譬如,第一个主成分与原始变量间的关系如下:

其他三个主成分与原始变量之间的关系分析以此类推之,这为后面的模型构建作铺垫。

2.3 求证人本资本财务预警的组合模型

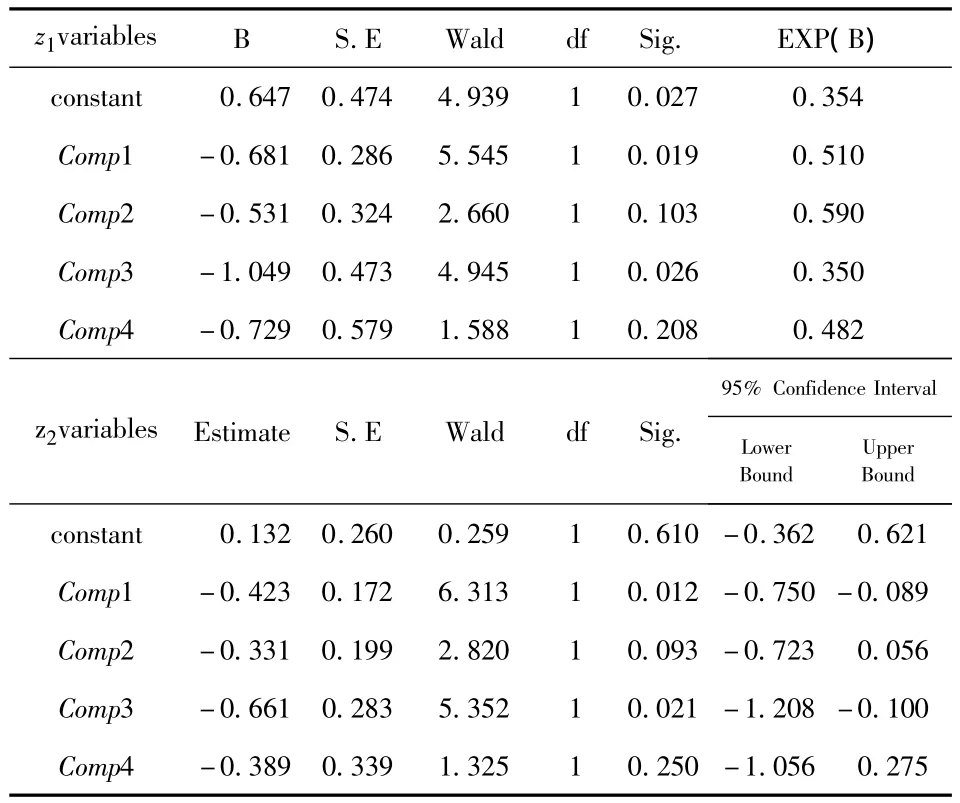

通过对预警指标和样本数据的预处理,根据建模样本的4个主成分变量,利用SPSS统计软件构建建模样本的z1回归模型和通过Link函数选用Probit函数构建建模样本的z2回归模型,其回归结果如表5所示。

表5 模型的回归结果

根据表5,我们写出 z1=0.647 -0.681Comp1 -0.531Comp2 - 1.049Comp3 - 0.729Comp4 和 z2=-1(0.131 - 0.423Comp1 - 0.331Comp2 - 0.661

Comp3-0.389Comp4)。根据前面给出的主成分和原始变量间的关系,我们可以写出由原始预警变量表示z1、z2的回归模型。其中,-1(x)表示标准正态分布下,x的累积概率。

利用样本数据,使用Matlab软件中的GA工具箱来建立基于GA的人本资本财务预警的组合模型。首先利用z1、z2预警模型和建模的样本数据,求得每个建模的样本且分别利用z1、z2回归模型算出不同预测概率值。利用这些预测概率值和设置模型因变量值构建一个40行3列的矩阵。由每一行分别是该样本的z1、z2回归预测值和设定样本因变量值构成40×40的矩阵,将这一矩阵输入到Matlab中;然后在Matlab软件之中输入 gatool命令,则弹出GA工具箱对话框。在对话框中,先在Fitness function栏中输入设置的fitness适应度函数。为了满足适应度函数的要求,在Matlab中的m文件中编制函数fitness的程序。在程序编制完成之后,在 Fitness function栏中输入@fitness,并在number of variables栏中输入2(因为我们要求的是系数a、b两个变量)。接下来,还要在对话框中各项设置按照前文构建模型中的相关要求。③然后使用start命令运行GA求解a、b的值。经过100次迭代后,求出了a、b的系数分别为:a=0.3503;b=0.45251。人本资本财务预警的组合模型为Y=0.35038y1+0.45251y2。此时,相对 z1、z2的回归模型来说,基于GA的人本资本财务预警的组合模型的误判率降低为20%,因此人本资本财务预警的组合模型的预测精度高于z1、z2模型。

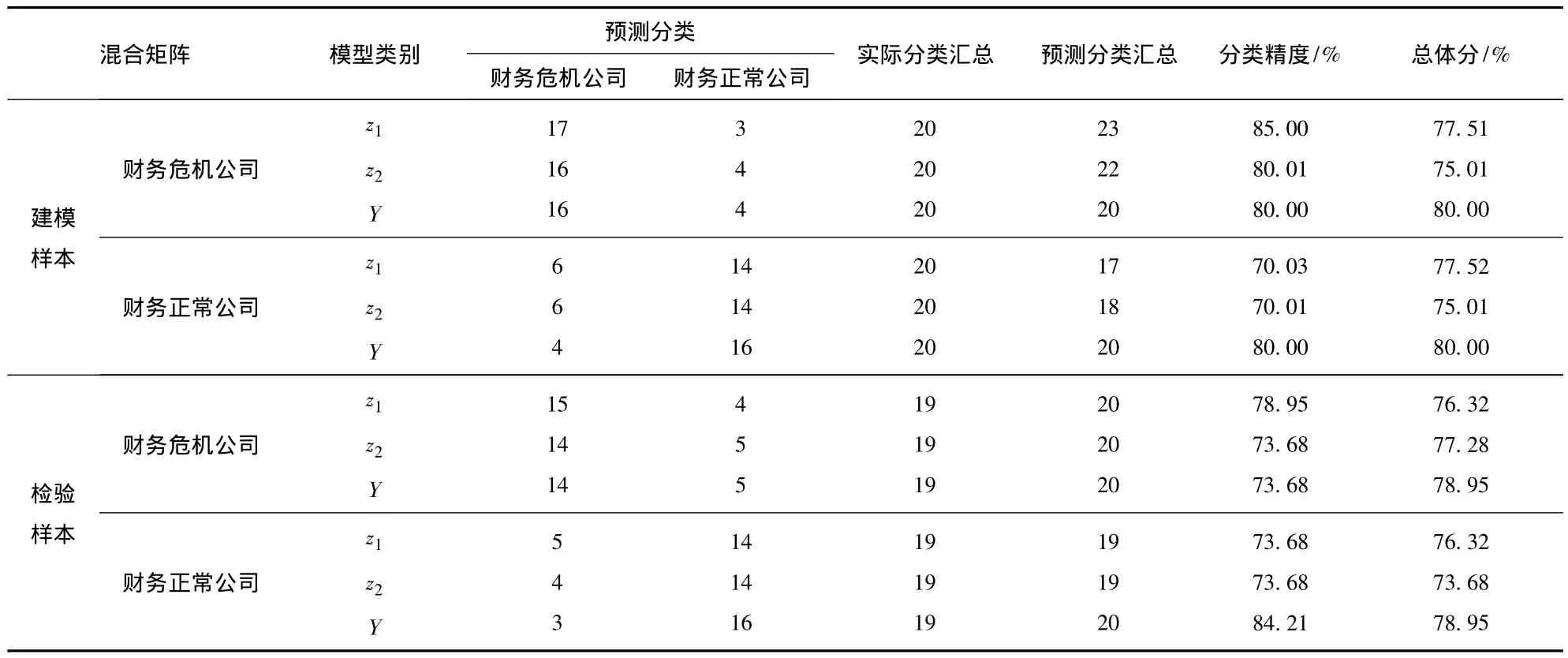

按照1∶1比例来随机选择财务危机公司与财务正常公司的样本,因此z1、z2以及Y模型均以0.5作为两类公司的分割点,也就是按照模型预测概率大于0.5,则将公司判为财务危机公司,模型预测概率小于0.5,则公司就会被判为财务正常公司。通过z1、z2以及Y模型对建模样本和检验样本进行计算,它们分类结果如表6所示。

从表6可以看出,在财务危机公司与财务正常公司中,无论是建模样本,还是检验样本,均表现Y模型的预测精度>z1模型的预测精度>z2模型的预测精度。

3 主要结论

根据企业人本资本结构优化程度将决定企业经济发展程度,[11]设计人本资本财务预警指标体系。同时结合企业人本资源有效配置决定企业价值创造以及通过财务资本引擎来实现企业价值的逻辑关系,在柯布-道格拉斯生产函数基础上修改成构建人本资本财务预警组合模型的基础模型。利用Matlab软件中的GA工具箱来建立基于GA的人本资本财务预警的组合模型。利用CCER中国经济金融数据库中中国制造业上市公司数据实证检验了预测精度最高的人本资本财务预警的组合模型。该组合模型是在持“嵌入式”企业财务立场,反映了知识经济时代经济社会性企业契约本质的财务预警工具模式,对于承袭古典经济学的现代企业财务预警研究,将作为外生变量的企业制度与技术(物力技术与人力技术)纳入同一财务预警的组合模型中,具有理论与现实创新意义。

表6 z1、z2以及Y模型分类结果

注 释:

① 替身是指企业全部物力资本和部分的人力资本、组织资本以及关系资本。

② 轮盘赌选择策略是指先按个体的选择概率产生一个轮盘,轮盘每个区的角度与个体的选择概率成比例,然后产生一个随机数,它落入转盘的哪个区域就选择相应的个体交叉。

③ 相关设置:在population size项中选择20;在initial range项中选择[0;1];在 scaling function项中选择 proportional;在 selection function项中选择Roulette;在Crossover fraction项中选择0.8;在 mutation function 项中选择 Uniform,Rate选择0.001;在Crossover function项中选择Single point;在 Stall generations项中选择100;其他项选择系统默认设置。

[1] 丁胜红.企业人本资本结构的存在价值研究[J].湖南财政经济学院学报,2013(1):86-92.

[2] Fitzpatrick P J.A Comparison of Ratios of Successful Industrial Enterprise with Those of Failed Firms[J] .Certified Accountant,1932(2):727-731.

[3] Beaver W H.Financial Ratios as Predictors of Failure[J].Journal of Accounting Research,1966(4):71 -102.

[4] Altman E L.Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy[J].Journal of Finance,1968(9):589- 609.

[5] Altman E,Hartzell J,Peck M.Emerging Markets Corporate Bonds:A Scoring System[M].New York:Salomon Brothers Inc,1995.

[6] Altman E L ,Haldeman R,Narayanan P.ZETA Analysis:A New Model to Identify Bankruptcy Risk of Corporations[J].Journal of Banking and Finance,1977(1):29 -54.

[7] Ohlson J S.Financial Ratios and the Probabilistic Prediction of Bankruptcy[J].Journal of Accounting Research,1980(19):109-131.

[8] Zmjewski M E.Methodological Issues Related to the Estimation of Financial Distress Prediction Models[J].Journal of Accounting Research,1984(22):59 -82.

[9] Odom M D,Sharda R.A Neural Network Model for Bankruptcy Prediction [J].Proceedings of IEEE International Conference on Neural Networks,1990(2):163 -168.

[10] Charitou A,Trigeorgis L.Option-Based Bankruptcy Prediction[R].Cyprus:University of Cyprus Working Paper,2000.

[11]丁胜红,吴应宇,周红霞.企业人本资本结构形成的实证分析[J].山西财经大学学报,2011(12):88 -99.

[12]伍中信,周红霞.企业人本资本形成的机理研究[J].经济问题,2012(1):3-5.

[13]吴应宇,丁胜红.企业人本资本形成研究[J].东南大学学报,2012(5):43-50.

[14]丁胜红,盛明泉.基于产权行为研究的人本资本会计模式构造[J].会计研究,2008(4):14 -16.

[15]丁胜红,周红霞.人本资本形成与内生经济增长[J].经济问题,2011(8):20-24.

[16]伍中信.现代财务经济导论[M].上海:立信会计出版社,1999.

[17]Deakin E B.A Discriminant Analysis of Predictors of Business Failure[J].Journal of Accounting Research,1972(10):167 -179.

[18]Blum M.Failure Company Discriminant Analysis[J].Journal of Accounting Research,1974(12):1 -25.

[19]丁栋虹.论企业性质的异质型人力资本模式[J].财经研究,2001(5):2-5.

[20] Ohlson J A.Earnings,Book Values,and Dividends in Equity Valuation[J].Contemporary Accounting Research,1995,11(2):661-687.

[21]Lee B L,Rao D SP,Shepherd W.Comparisons of Real Output and Productivity of Chinese and Indian Manufacturing,1980-2002[J].Journal of Development Economics,2007,84(1):313-319.

[22]Wu H X.China’s Comparative Labour Productivity Performance in Manufacturing,1952-1997:Catching up or Falling Behind?[J].China Economic Review,2001(12):1-32.

[23]盛斌.中国对外贸易政策的政治经济分析[M].上海:上海人民出版社,2002.

猜你喜欢

卫生软科学(2020年11期)2020-11-11

卫生软科学(2019年9期)2019-09-14

今日农业(2019年12期)2019-08-13

现代园艺(2017年22期)2018-01-19

中国计算机报(2017年37期)2017-11-06

农家科技下旬刊(2016年7期)2016-10-21

火控雷达技术(2016年3期)2016-02-06

教育(2014年25期)2014-09-16

小说月刊(2014年11期)2014-04-18

智慧与创想(2013年5期)2013-06-25