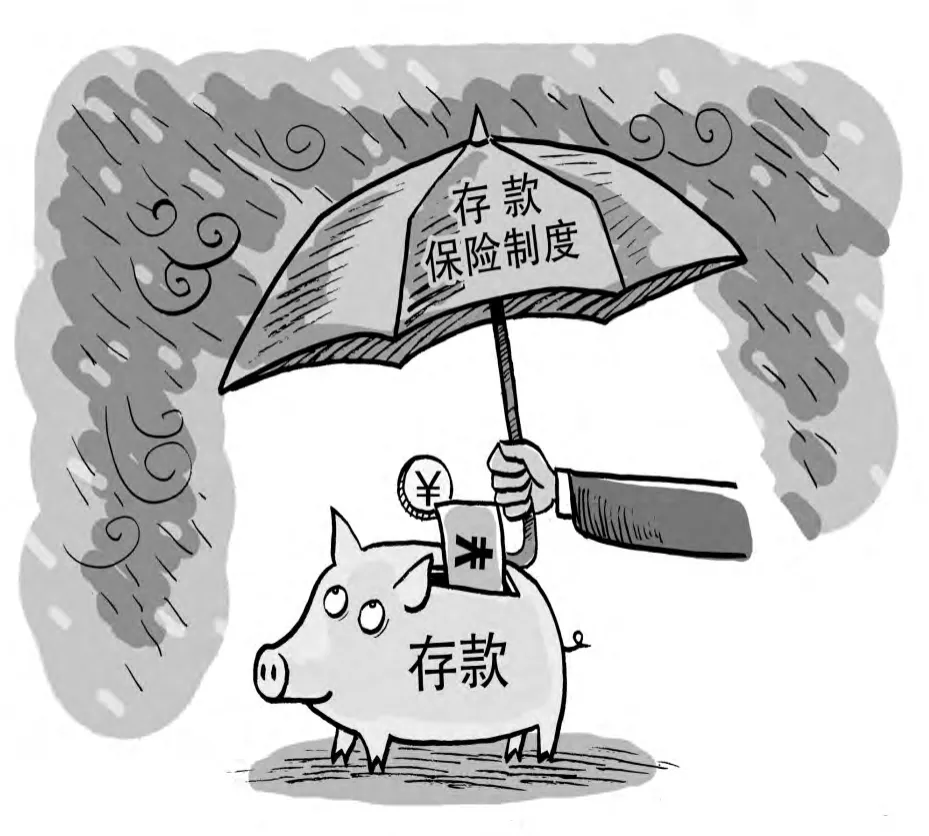

存款保险制度保障存款安全

2014-05-14 01:23郭田勇

时事报告 2014年7期

郭田勇

(作者为中央财经大学中国银行业研究中心主任)

建立存款保险制度,是金融改革的一项重要举措。存款保险不同于储户个人投保的保险产品,通俗地说,它是银行等存款性金融机构给自己投保的“人身意外险”,受益人则是每位储户。银行按照规定参加存款保险缴纳保费,国家成立专门的存款保险机构负责管理投保银行缴纳的保费,建立存款保险基金。一旦银行面临破产等危机,存款保险机构就按照规定标准及时向该银行储户进行赔付,并依法参与或者组织对该银行的清算。

存款保险制度作为最后一道防线在维护金融体系的稳定中起着非常重要的作用,建立存款保险制度意义重大。

一是保障储户的利益,提高公众对银行业的信心,这是建立存款保险制度的出发点。虽然国际上通行做法是对存款提供部分保护而非全额保护,但“有总比没有强”。从实际效果来看,有了这项保障,存款余额在存款保险限额内的个人储户和小微企业,存款安全会得到全面保障。从心理安全感来看,存款保险制度的实施,使得储户形成即使银行真的出现问题也会得到相应的赔偿的认识,增强了心理安全感,从而有效防范恐慌情绪蔓延,进而减少某家银行出现问题时储户对银行体系的挤兑,进一步保障全体储户利益。

二是健全金融监管体系,减轻央行负担。通过存款保险业务的办理,监管部门可以规范金融机构的业务行为、审查其业务报表、检查其业务活动;对经营不善的机构提出警告或进行制裁,并勒令其停业整顿;遇到极端情况还可以撤保,从而实现对金融体系的有效监管,使金融机构按照中央银行及存款保险机构的要求安全、合法地从事经营活动。

三是扩大中小银行、民营银行的发展空间,创造公平的竞争环境。储户在选择银行时,一般都倾向于国有银行或大银行,觉得它们更可靠。这是因为在存款保险制度缺失的政策环境中,国有银行或大银行隐含了国家信用。这样一来其实形成了银行间的不公平竞争,让中小银行和民营银行在竞争中处于不利地位。存款保险制度建立以后,所有参保银行的储户都将平等地受到保护,储户选择银行时就会忽略银行的背景、规模等因素。

从国际实践来看,绝大多数国家的存款保险制度都实行强制保险。存款保险最高限额的确定,要在有效保护小额存款者利益、防止系统性挤兑与减少道德风险三者之间寻找均衡点。存款保险额度上限如果定得过高,所有储户都不会关注银行风险状况;如果定得过低,多数储户又将处于“安全网”保护之外,保护储户利益的作用难以发挥。至于最高赔付限额的确定,更是要与国情相结合,根据本国的经济发展水平、居民储蓄状况、通货膨胀率、监管政策的重点等因素来确定。例如,德国最高保额为每一存款银行自有资金的30%,美国规定每一存款账户至多保10万美元,而印度则只保3万印度卢比。

在保险费率方面,由于我国的信用评估和监督机制尚不健全,对银行进行全面的评价存在困难,所以暂时不完全具备实行复杂、精细化差别费率制度的条件。实施差别费率只能是循序渐进的,在初期可以实行简单的差别费率,差别费率模式与投保银行风险水平挂钩,风险高的费率高,风险低的费率低。实行差别保费费率可以促进银行提高自身业务水平及风险控制能力。

当然,我们也要清醒地认识到,存款保险制度并非万能,并不能化解储户面临的所有潜在风险,只是让储户利益多了一重保障。从根本上化解金融风险,还需要进一步健全银行监管和风险控制体系,更大限度地保障储户利益。

猜你喜欢

文萃报·周五版(2021年11期)2021-06-23

知识产权(2019年2期)2019-03-19

——储户还是银行

法制博览(2018年15期)2018-01-23

湖湘论坛(2016年4期)2016-12-01

中国卫生(2016年3期)2016-11-12

中国民政(2016年10期)2016-06-05

长沙民政职业技术学院学报(2016年2期)2016-05-17

金融周刊(2015年43期)2015-12-15

中国交通信息化(2015年9期)2015-06-06

北方经贸(2015年4期)2015-01-02