限购松绑难撼房产投资意愿下行趋势

2014-05-19 04:23

中国房地产业 2014年9期

交银中国财富景气指数第24期(2014年7月)研究发现:二季度7.5%的GDP增速说明经济处于合理的运行区间,稳增长的措施已见效果。从6月份的消费、工业增加值和投资以及发电量的数据都可以佐证经济的企稳。另外,M1(狭义货币供应量)的8.9%增速也说明企业对现金的需求上升,经济活跃度提高。但本期数据显示小康家庭对经济企稳感觉偏弱,景气指数相较上期略微下滑2个百分点,达125%,具体来看,一级指标中,经济景气指数与国内经济运行态势相符,本期(126)与上期保持一致;收入增长指数也未见明显波动;但本期投资意愿指数略微下滑。

预期就业压力增强影响了小康家庭对未来收入的乐观程度,进而造成了本期家庭财务状况指数明显下滑。

投资意愿指数呈下滑趋势主要是受到不动产投资意愿指数下行影响。 上半年楼市延续量价齐跌态势使得本期不动产投资意愿依然处于不景气区间,且较上期下滑至96。无论从城市类别看,还是从拥有的房产数量看,各类小康家庭对于不动产的投资意愿均呈下降趋势,这无疑反映出他们的购房意愿明显放缓,观望情绪加重。

交银中国财富景气指数

二季度国内生产总值(GDP)同比增长7.5%,比一季度稍快0.1%,说明经济处于合理的运行区间,一季度的经济下滑势头已得到遏制,但是该趋稳态势尚未明显影响小康家庭对财富景气程度的判断。本期交银中国财富景气指数为125点,较上期略微下滑,其中,投资意愿指数的略微下滑是造成景气指数继续下行的主要原因,而小康家庭对总体经济景气程度的判断和收入增长的判断则与上期基本持平。

从二级指标看,家庭财务状况指数自2014年以来持续下滑,本期降幅达4个百分点;不动产投资意愿仍居于不景气区间,达近年来最低点(96)。

A.经济景气指数

A1.总体经济环境指数

二季度国内生产总值(GDP) 增速回升,稳增长政策效果显现。本期经济景气指数与上期保持不变,持平在126点。其中预期总体经济环境和现在总体经济环境指数分别为132点和119点,从侧面反映了经济运行总体平稳,结构调整稳中有进,转型升级势头良好。

财富景气指数

财富景气指数 :按二级指标

B.收入增长指数

收入增长指数由两个二级指标组成,即家庭财务状况指数和投资收益指数。本期收入增长指数与上期基本持平,但家庭财务状况指数持续下滑,降幅达4个百分点。

B1.家庭财务状况指数

导致家庭财务状况指数下滑的主要原因在于,本期预期家庭财务状况指数下滑明显,达4个百分点;而现在家庭财务状况指数较上期则略微下滑。认为劳动所得是引起家庭收入变化主要原因的小康家庭比例有所增加,值得注意的是,相对悲观的就业形势预期持续影响着小康家庭对于未来的家庭收入预期,使得本期预期家庭收入变化仍呈下滑态势。受到5~6月CPI的回升以及预期家庭收入降低两方面的压力,本期小康家庭预期家庭支出变化也处于持续下滑态势。

B2.投资收益指数

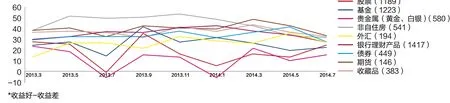

本期,投资收益指数与上期持平,其三级指标——现在投资收益指数和预期投资收益指数也均无明显波动。得益于宏观经济数据显示的经济企稳态势和IPO新股上市的刺激,自6月份以来沪市持续震荡小涨,沪综指数屡创收盘新高,故本期小康家庭对股票投资收益判断涨幅最为明显;此外,收益指数上涨的还有基金和贵金属这两类投资产品。

C.投资意愿指数

投资意愿指数由两个二级指标组成,即流动资产意愿指数和不动产投资意愿指数。本期投资意愿指数继续呈下滑态势。从二级指标来看,相对稳定的投资收益使得小康家庭流动资产的投资意愿指数与上期持平,而不动产投资意愿指数本期则下滑3个百分点,仍处于在不景气区间。

C1.流动资产投资意愿指数

从三级指标来看,本期现在流动资产投资行为指数有略微下滑,达3个百分点;而预期流动资产投资意愿指数无波动。受股市大盘小涨及股票收益增加的激励,小康家庭选择在未来增加对股票产品的投资比例,这也从侧面反映出投资者对未来股市持较为乐观的预期。另一方面,债券、外汇、期货等的投资收益的下滑使得小康家庭在未来对大部分流动资产的投资意愿均有一定程度降低。

各类投资产品的收益指数*(%)

C2.不动产投资意愿指数

自6月27日楼市限购松绑大幕拉开后,取消或放松限购的城市名单不断扩充。本期指数调研时间为7月11~20日,恰逢限购松绑之后。从小康家庭当前对不动产投资意愿的反馈来看,楼市限购松绑对需求刺激有限。

本期小康家庭不动产投资意愿指数继续处于不景气区间,并较上期下降3个百分点。预期不动产投资意愿指数的持续下滑是导致不动产投资意愿指数下跌的主要原因。根据本期数据,预期不动产投资意愿指数已跌至景气区间临界点,比上期下降4个百分点。现在不动产投资行为指数较上期继续下滑2个百分点,依旧处于不景气区间。

从统计局公布的7月份70个大中城市住宅销售价格变动情况显示,房价环比下降城市继续增加,新建商品住宅和二手住宅价格环比下降城市分别为64和65,比6月份增加了9个和13个,也从房价角度印证了小康家庭对房地产的继续观望情绪,加大了房价下行压力。

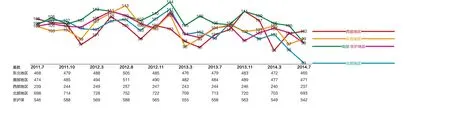

本期,各区域均呈现不同程度的涨跌态势。本期北部地区不动产投资意愿指数持续下滑,跌破90点。东部地区不动产投资意愿指数略有回升,从上期的97点回升至99点,仍在100荣枯线下方。

结合不同地区小康家庭不动产投资意愿的涨跌变化,限购政策调整对市场的影响跟当地楼市供需大环境及限购松动的力度相关。对于部分放松特定户型或特定区域的城市,第一轮放松主要源于该类户型或当地的库存压力更为突出,因此放开限购也暂时无法扭转供过于求的局面。

刚需群体观望持续,等待市场与政策进一步调整。本期,小康家庭现在和未来的不动产投资意愿均未见明显好转,这些数据从侧面反映了国内购房者观望情绪蔓延。从房价看,近年房价的快速增长使居民收入对购置房屋的支配能力明显下降,在楼市仍处在调整期的背景下,风险偏好较低的刚需群体对房价继续下行、政策进一步放开依然抱有期待,目前则更多地选择以观望为主。若1~2年后房价和个贷政策等外部因素趋于平稳,刚需群体在置业需求压力、心理预期转向等内部因素作用下或将入市,届时积压的刚需可能集中释放。

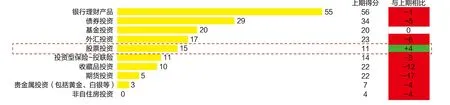

第24期各类投资产品的意愿*(%)

C2.不动产投资意愿指数

分区域不动产投资意愿指数

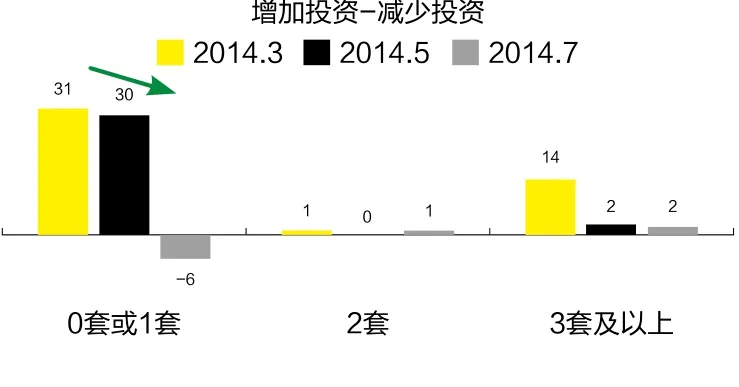

现在/未来增加不动产投资意愿的小康家庭 :按拥有房产数量

现在不动产的投资意愿:按拥有房产数量(%)

未来不动产的投资意愿:按拥有房产数量(%)

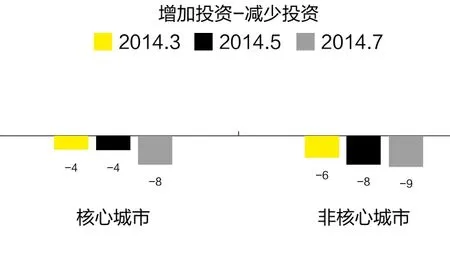

不动产投资意愿指数:按城市级别

现在/未来增加不动产投资意愿的小康家庭 :按城市级别

现在不动产的投资意愿:按城市级别(%)

未来不动产的投资意愿:按城市级别(%)

不同城市级别的小康家庭不动产投资意愿,相较前三期相对平稳的水平,核心城市对于不动产投资意愿指数本期首次跌至不景气区间,而非核心城市本期仍处于不景气区间(94),较上期无明显变动。

无论是核心还是非核心城市,小康家庭对现在不动产的投资意愿均保持在负值区间;而对未来不动产的投资意愿也有不同程度的降低。

猜你喜欢

今日农业(2022年14期)2022-09-15

消费导刊(2018年7期)2018-08-22

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

消费导刊(2018年8期)2018-05-25

现代商贸工业(2016年5期)2016-12-26

财经理论与实践(2014年1期)2014-04-02