2013年中国动力煤进口分析

2014-05-30 07:07管春峰谢守祥

中国煤炭 2014年4期

管春峰 冯 雨 谢守祥

(中国矿业大学管理学院,江苏省徐州市,221116)

2009-2012年,我国的煤炭进口,特别是动力煤进口处于持续、高速增长态势,对国内尤其是沿海地区动力煤市场的影响日趋扩大,成为影响沿海地区动力煤供求关系的重要砝码,也是导致2012年沿海地区动力煤价格大幅下降的重要推手之一。

2013年,受到了国内煤炭价格整体继续下挫的影响,我国煤炭进口出现了不同于前几年的微妙变化,其中最主要的表现就是动力煤进口数量的稳定性有所增强,但是动力煤进口的增长动力不足,对国内市场的影响力趋于弱化。

1 2013年煤炭进口,特别是动力煤进口的增速显著放缓

1.1 全部煤炭进口的增加量及其增速显著放缓

近3年煤炭进口情况见表1。据国家海关总署统计,2013年我国累计进口煤炭32708万t,同比增加3857万t,增长13.4%,尽管增速仍然保持在两位数以上,但是无论是进口煤炭的累计增量,还是累计增长速度均低于2012年水平。其中,进口煤炭的增加总量比2012年减少2782万t,下降41.9%;累计增速比2012年下降16.4个百分点。

1.2 进口炼焦煤增量显著

2013年我国炼焦煤的进口量明显增加,当年累计进口炼焦煤7539万t,同比增加2184万t,增长了40.8%,增长速度高于同期煤炭进口平均增速27.4个百分点,高于同期动力煤进口增速33.7个百分点。深入比较可以发现,当年占全部进口总量23.0%的炼焦煤,其进口的增加量却占到了全部煤炭进口增加总量的56.6%,也就是说,2013年炼焦煤的进口形势和进口热情明显好于动力煤。

1.3 进口动力煤的增长动力明显不足

与炼焦煤进口形势不同,2013年我国累计进口非炼焦煤(注:本文视为动力煤)25170万t,同比增加1674万t,仅增长了7.1%。

2013年全年我国进口动力煤的增加量,显著低于2013年的5748万t,大幅减少4075万t。2013年我国进口动力煤的累计增速放缓至7.1%,在低于当年全部煤炭进口13.4%的平均增速、低于2012年32.4%增长水平的同时,也创下2009年以来各年度动力煤进口的最低增长速度。2013年我国进口动力煤增加量占全部煤炭进口增加总量的比重仅为43.4%,同样是2009年以来的最低记录。

表1 近3年来煤炭进口情况

2 进口动力煤资源的国家构成发生变化

近两年,在国内动力煤价格大幅波动的影响下,我国进口动力煤资源的国家构成也随之发生变化。

2.1 印尼和澳大利亚煤炭占我国进口动力煤的比重持续提高

据统计,2013年我国进口自印尼和澳大利亚两国的动力煤占我国进口动力煤资源的比重,已经分别由2011年和2012年的68.0%和68.6%提高到了72.0%。这应该充分体现了针对我国煤炭进口,上述两个国家煤炭存在的运输距离近、运费成本低、进口周期短、价格弹性大的优势。2011-2013年印尼和澳大利亚煤炭进口情况比较见表2。

2.2 进口印尼动力煤的增速明显放缓

作为近几年我国进口动力煤增长主要资源来源的印尼煤,在2013年动力煤的进口中表现出明显的增长乏力迹象。2013年我国全年进口印尼动力煤12302.6万t,占当年全国动力煤进口总量的比重为48.9%,低于2011年的55.5%和2012年的49.2%;当年进口印尼煤同比增加了723万t,不仅增加量出现锐减,也是2009年以来增加量最少的一年;当年进口印尼动力煤的同比增速也分别由2011年和2012年的41.3%和17.3%降至6.5%,上述一系列数据发生较大转变的根本原因,应该缘于其相对于国内动力煤价格比较优势的丧失。

2.3 澳大利亚煤在我国动力煤进口中的地位显著提升

与进口印尼动力煤增长乏力的状况恰好相反,作为我国进口煤炭主要资源来源的澳洲煤,不仅炼焦煤进口受形势好转的刺激,继续保持快速增长局面,其动力煤进口量自2011年以来也出现持续增加。

2013年我国全年进口澳大利亚动力煤5804.2万t,占当年全国动力煤进口总量的比重为23.1%,高 于 2011 年 的 12.5% 和 2012 年 的19.4%;当年进口澳大利亚动力煤同比增加1252.6万t,占当年全国进口动力煤增加总量的比重由2011年的6.6%、2012年的40.6%,迅速提高到74.9%;当年进口澳大利亚动力煤的同比增速达到27.5%,明显高于全年煤炭进口13.4%和动力煤进口7.1%的平均增长速度。

表2 2011-2013年印尼和澳大利亚煤炭进口情况比较

3 月度动力煤进口数量的稳定性有所提高

结合前两年的动力煤进口状况分析可以发现,消费企业对进口动力煤需求的稳定性在2013年有所提高。

3.1 月度进口动力煤数量增减弹性减小

近两年,国内煤炭价格波动对动力煤进口数量的影响呈现逐渐减弱态势,进口动力煤数量增减变化弹性,显著弱于内贸煤炭价格的波动幅度,这一特点在国内煤炭价格大幅度下降时体现尤其明显。例如,秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数(环渤海地区23.0 MJ/kg动力煤的综合平均价格,简称:BSPI),从2013年6月26日的596元/t降至当年9月4日的540元/t,两个多月的时间下降了56元/t,但是当年6-9月份的动力煤进口数量并没有出现明显起伏,甚至7月份还出现了较为明显的增加。2013年各月动力煤进口情况图1。

图1 2013年各月动力煤进口情况

3.2 单月进口动力煤数量之间的最大基差进一步缩小

统计发现,我国全年进口动力煤最多月份与最少月份的基差,继2 0 1 2年由2 0 1 1年的1 6 3 1万t缩小至1163万t之后,2013年进一步缩小至978万t,基差呈现持续缩小态势,也表明月度进口动力煤数量的稳定性逐步提高。

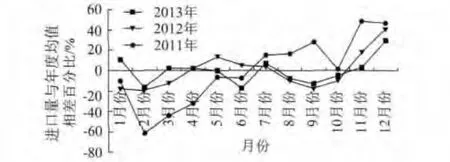

3.3 月度进口动力煤数量与全年月度均值的背离程度降低

2011-2013年各月动力煤进口量与年度均值相差百分比见图2。与前几年相比,各月进口动力煤数量与全年月度均值二者的整体背离程度在2013年也进一步降低,也就是说,每个月的动力煤进口数量围绕全年月度均值运行的能力增强。

图2 2011-2013年各月动力煤进口量与年度均值相差百分比

4 对进口动力煤的采购和需求出现新特点

随着动力煤进口总量的继续增加,受国内动力煤供求和价格走势的影响,对进口动力煤的采购和需求在2013年也出现了一些新的特点。

2011-2013年国内重点地区进口动力煤占比情况比较见表3。

表3 2011-2013年国内重点地区进口动力煤占比情况比较

4.1 传统重点地区对进口动力煤的整体需求继续下降

从进口动力煤的重点消费区域看,2013年,两广、福建、长三角等传统重点地区进口动力煤数量所占比重整体上继续下降,已经从2011年的92.4%降至86.2%,表明进口动力煤需求的区域集中度有所下降,进口动力煤消费和需求的区域呈现多元化趋势。

4.2 大型电力企业集团更多地参与了动力煤进口

在国内动力煤价格整体下行的背景下,进口成本相对较高的 “长三角”地区,动力煤进口增速却达到了19.8%,高于全国平均水平12.1个百分点,2013年该地区进口动力煤的增加量占到了当年全国增加总量的69.1%,当年该地区煤炭进口量占全国的比重也从前一年的24.9%进一步提高到27.8%,这些略显反常的迹象应该表明,国内大型电力企业集团已经更多、更深入地介入了动力煤进口,这也应该是促进近两年来月度进口动力煤数量稳定性提高的主要原因,因为国内大型电力企业集团在动力煤进口中更多地采用了长协贸易方式,以保证进口动力煤资源的连续性和稳定性。

4.3 两广地区对进口动力煤的需求趋于饱和

受制于地方经济增速放缓、广西自治区水电出力增长、跨区送电增长对广东地区电力消费和火电生产抑制等因素,制约了两广地区区域性电煤消费的增长,也直接体现在对进口动力煤的需求方面。2013年两广地区进口动力煤数量仅增加999.6万t、增长4.8%,与2012年相比,增量减少3308万t、增速下降21.5个百分点,而且增速也低于全国平均水平,显示两广地区对进口动力煤的需求趋于饱和。

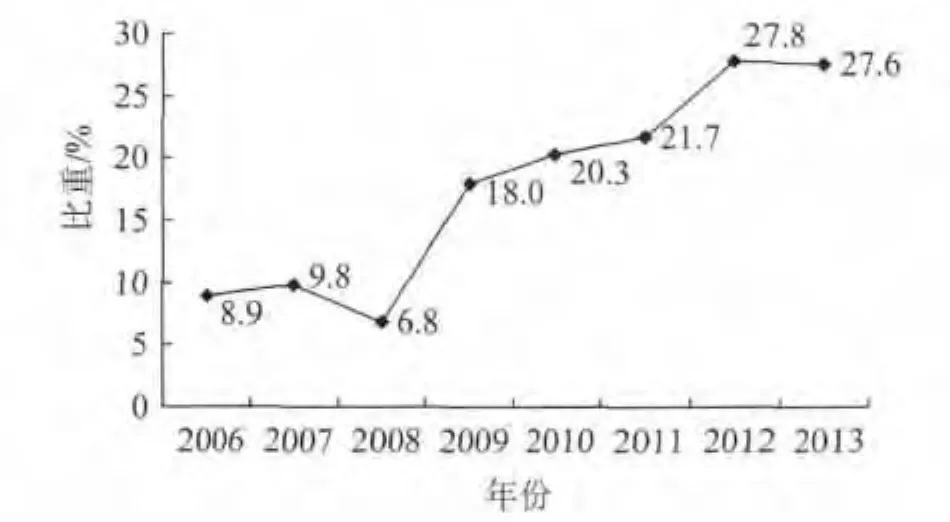

4.4 进口动力煤对沿海地区动力煤市场的影响力趋弱

2006年以来进口动力煤占消费地区通过港口采购煤炭的比重见图3。来自交通运输部的统计表明,2013年全国主要港口累计发运内贸煤炭66087万t,同比增加5146万t,增长8.5%,这一增速高于当年进口动力煤2.0个百分点,意味着国内消费企业对内贸煤炭需求的增长速度,5年来终于再度超过进口动力煤,这一变化显然受到了国内煤炭价格下降的影响和支持;与此同时,受动力煤进口增速放缓的影响,进口动力煤占沿海(沿江)地区通过船舶采购动力煤数量的比重,在经过了此前连续4年的持续、大幅度提高之后,在2013年略有下降。

图3 2006年以来进口动力煤占消费地区通过港口采购煤炭的比重

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年6期)2022-08-31

中国化肥信息(2022年4期)2022-06-07

中国化肥信息(2022年2期)2022-04-19

消费导刊(2018年9期)2018-08-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国记者(2015年8期)2015-05-09

中国记者(2014年4期)2014-05-14

中国记者(2014年9期)2014-03-01