分类信息下中国创业板IPO定价的合理性研究

2014-05-30 03:13潘海峰

河北北方学院学报(自然科学版) 2014年2期

刘 妍,潘海峰

(安徽工程大数理学院,安徽 芜湖241000)

0 引 言

创业板市场作为国内多层次资本市场的重要组成部分,是新兴创新公司特别是高科技公司筹资并进行资本运作的重要场所。与主板市场不同,创业板市场注重于公司的发展前景与增长潜力,上市标准低于成熟的主板市场。创业板市场的推出有利于完善国内资本市场层次与结构,有利于拓展资本市场的广度与深度,能够为众多的成长型企业提供示范样本。

IPO (initial public offer,即 “首次公开发行”)定价是公司IPO成功的关键,合理的IPO定价不但能使企业顺利实现融资、扩大发展规模、投资新项目、实现公司发展战略,而且有助于改善企业的资本结构和公司治理,实现企业的可持续发展和价值最大化。

综合国内外的研究文献,涉及IPO定价的研究主要集中两个方面:一是关于发行定价及上市首日收盘价的预测;二是针对新股抑价问题的研究[1]。其中,IPO抑价问题一直是公司上市中非常重要的研究课题。当前,IPO的抑价理论主要分为以下4类:信息不对称理论、制度原因理论、控制权理论及行为金融理论。其中,信息不对称理论较为成熟,包括:Rock(1986)用于揭示有信息投资者和无信息投资者之间关于发行公司真实价值的信息不对称逆向选择理论 (赢者诅咒理论);Welch(1989)、Allen和Faulhaber(1989)、Grinblatt和Hwang(1989)用于揭示发行者和投资者之间关于发行公司真实质量的信息不对称的信号传递模型;Benveniste和Spindt(1989)用于揭示发行者和投资者之间关于市场需求信息不对称的累计投标理论[2]。Lowry和Schwert研究了公共信息对新股定价的影响,并建立了一个简单的定价模型[3]。Edelen和Kadlec(2005)、Kutsuna、Smith和Smith(2009)发现公共信息没有完全在发行价中被定价[4,5]。王春峰、赵威 (2006)和贺炎林 (2011)分别研究了私人信息和公共信息在IPO抑价中的影响[6,7]。

公司IPO定价的高低是由IPO中的供给方和需要方信息交汇决定的,影响定价的信息是多方面的,综合而言可分为两类:公司内部信息因素与外部信息因素。所有信息共同影响发行人和投资者的决策,从而影响IPO的定价水平。公司内部信息因素是反映在IPO价格中直接体现公司素质和增长前景的各种要素的总和,包括资本结构、经营效率、盈利能力、成长能力等,这些内部信息对于IPO定价起着较为确定、线性的量化影响。公司的外部信息因素不直接影响公司内部持续盈利能力,也不影响公司的正常营运状态,但却对IPO定价起到经验性作用,是影响发行人和投资者IPO定价的非量化影响因素,如公司所在地、宏观经济现状、市场波动、政策因素及突发性事件等。实践中,对于公共信息因素影响可通过压力测试等方法进行分析。

当前,国内外有关IPO的定价研究中,多集中于IPO抑价的实证研究、因素及机制分析等方面,研究的主要对象是主板市场,对创业板市场的IPO定价的合理性研究较少。由于创业板市场具有不同于主板市场的特点,股票发行定价有其自身的特殊规律,因此,本文基于多种量化信息因素影响,运用逐步回归和因子分析等方法,构建IPO定价的分类信息模型,分析创业板IPO定价的合理性,对优化创业板的IPO定价,促进创业板市场的持续健康发展,具有重要的理论和现实意义。

1 基于逐步回归的创业板IPO定价模型

1.1 样本的选取

为了剔除不同年份、行业和资产规模等因素对公司财务困境预测的影响,本文随机选取2012年国内创业板市场上市的30个公司为样本,数据来源于新浪财经和深证证券交易所。

根据指标体系确定全面性、重要性、层次性、可获得性等原则,结合创业板上市公司的实际情况,最终选定反映上市公司盈利、营运、偿债和成长等能力4个方面的12个财务指标构成综合评价指标体系,具体包括:发行数量 (万股)x1、每股收益 (元)x2、净资产收益率 (%)x3、每股现金流 (元)x4、主营业务利润率 (%)x5、流动资产对负债总额的比率 (%)x6、流动比率 (%)x7、权益负债比 (%)x8、存货周转率 (倍)x9、应收账款周转率 (倍)x10、净利润增长率 (%)x11、总资产增长率 (%)x12。

1.2 逐步回归分析

为解决多元回归的变量取舍问题,本文采用逐步回归分析方法,即通过对创业板IPO价格的影响因素进行逐步回归来确定最终解释变量。具体操作是将解释变量逐一引入,与被解释变量建立回归方程,以最大t值或最小P值作为变量入选标准,即根据变量的显著性进行筛选。将筛选剩余的解释变量全部与被解释变量进行回归,进一步剔除不显著的变量,通过反复验证,确定最终的解释变量,从而保证最终的回归子集是最优的回归子集。

首先,应用EViews软件,将各指标与创业板IPO价格进行一元回归,结果如下。

进一步,将创业板IPO价格与上述5个指标进行多元回归,得出结果:

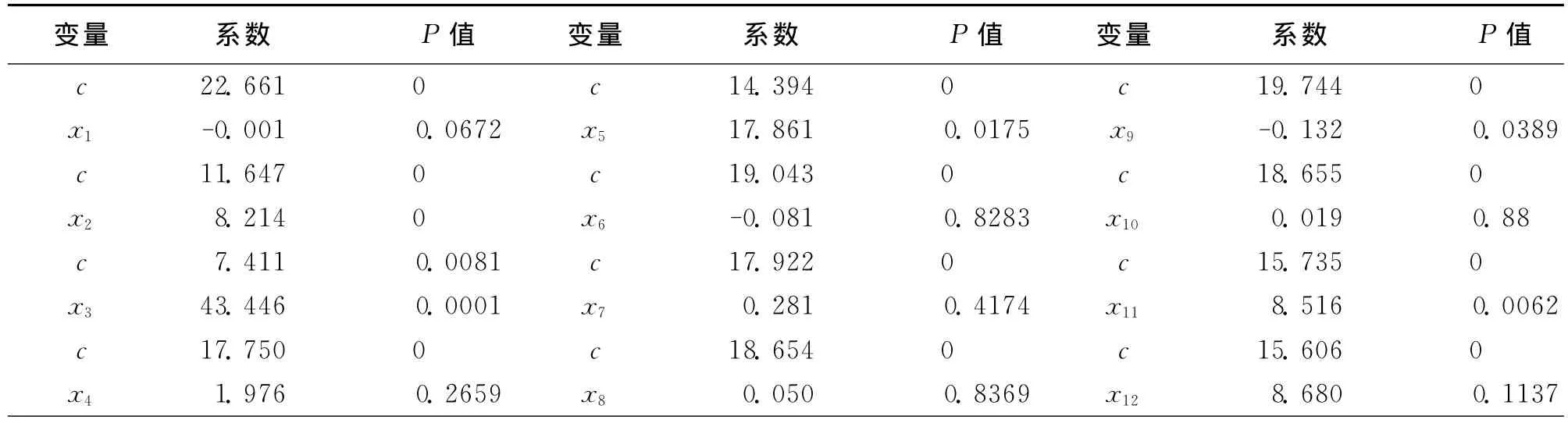

从变量显著性t检验来看,x2和x5两个指标通过;F=10.158,对应P=0.000026,反映出回归方程显著;D.W=1.827,回归不存在序列相关性;可决系数r2=0.612,说明拟合优度还有待提高。此外,从实际意义来看,x3和x9两个指标的负号与实际情况不相吻合。

表1 创业板IPO价格单因素一元回归分析

从表1可以看出,在显著水平为5%的条件下,上述12个指标中的x2、x3、x5、x9、x115个指标的P值小于0.05,因此这5个指标比较显著,对创业板IPO价格的影响较大,同时观察回归方程的可决系数r2较高,方程拟合程度较好。

最后,结合变量的后向筛选,最终采用创业板IPO价格与指标变量x2和x5多元回归,结果如下:

变量x2和x5对应t值分别为5.718和2.496,对应P 值分别为0和0.019,均通过检验;F=23.143、D.W=1.853、r2=0.832,说明方程不存在序列相关性,方程显著,且拟合程度较高。从结果可以看出,每股收益和主营业务利润率与创业板IPO定价呈正相关,且影响具有显著性。此外,通过分析每股收益和价格还可以对IPO股票的市盈率进行分析,直观探讨创业板IPO股票的风险性和投资性。通过逐步回归,最终采用了2个指标,虽然通过了计量和实证检验,但变量选择具有有限性,使得IPO定价模型存在信息缺失。因此,进一步采用因子分析方法对创业板IPO定价进行分析。

2 基于因子分析的创业板IPO定价模型

2.1 因子分析

2.1.1 数据的预处理

将逆向指标取倒数,进行同趋化处理;为避免量纲不同的影响,将同向化后的数据进行标准化处理。

2.1.2 适度性检验

KMO (Kaiser-Meyer-Olkin)检验用于检验变量之间的偏自相关系数是否过小。Bartlett's球形检验用于检验相关系数矩阵是否是单位矩阵。应用SPSS软件,对样本数据进行检验,结果如下:

表2 KMO and Bartlett's检验

表3 方差分解表

结果显示Bartlett's球形检验的显著性值为0,拒绝原假设,说明各变量间存在相关性,适合进行因子分析。另外,KMO测度值为0.615>0.5,也证明了变量数据适合进行因子分析。

2.1.3 因子分析

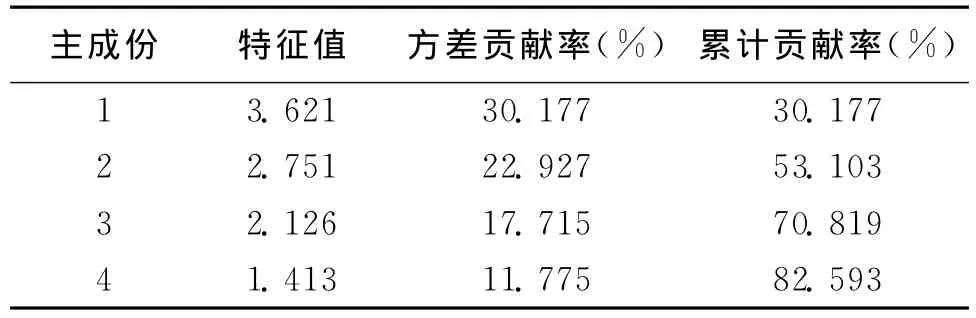

由于未旋转因子载荷的经济意义不明显,因此进行方差最大化旋转,旋转后的方差分解见表3。特征值大于1的主因子有4个,累计贡献率达82.593%,基本反映了原始数据所提供的信息。旋转后的因子载荷矩阵见表4。

因子1在x5、x6、x7和x8上载荷分布较高,表明该因子集中反映了上市公司有关盈利能力指标方面的信息,因此命名为盈利能力因子,该因子对全部初始变量的方差贡献率为30.177%,是评价上市公司综合业绩需要考虑的主要方面之一。

类似地,因子2、因子3、因子4分别命名为营运能力因子、偿债能力因子和资产管理因子。

表4 旋转后的因子载荷矩阵

2.2 主成分回归分析

根据主成分表达式计算的主成分变量,以IPO发行价格作为因变量与4个主成分进行主成分回归。结果如下:

表5 创业板IPO定价的主成分回归

从表5可以得出,在5%的显著性水平下,第二和第三主成分对IPO价格具有显著性影响;但从可决系数看,均小于0.5,说明回归方程的拟合优度较差。因此,上市公司IPO定价在反应影响公司基本价值方面的合理性较差,表明创业板二级市场存在影响IPO价格偏离企业价值的因素。

3 对策建议

综合上述研究,国内创业板IPO价格在反应公司价值的各因素方面并不显著。表明所选样本期间IPO定价的合理性较差,意味着国内创业板市场还不成熟,特别体现出股票发行和交易制度还需完善。虽然国内股票市场执行强制披露机制,但信息披露可能还不充分、及时,信息不对称现象较严重。同时,也反映出上市公司特殊的股权结构对IPO定价产生了不利影响,投资者对创业板公司的风险性还存在一定顾虑。对此,本文提出以下对策建议:

3.1 完善信息披露制度

一方面监管部门应加强对拟公开发行的上市公司所披露信息的真实性、可靠性及相关性的审核,严格对待,对于所披露信息不完全、不真实的企业要给予严厉的惩罚,提高其违规成本;另一方面鼓励发行人对相关信息的披露,以求在投资者心中建立良好的信誉机制,以求得到更多投资者的认可,为融资打好基础,积极营造信息披露的良好氛围。

3.2 加强政府监管

政府作为监管者,应进一步完善相关法律法规,增加创业板公司IPO定价的透明度,加强对询价对象、报价情况的市场监督,并建立奖优罚劣的监管机制,淘汰报价质量较差的询价对象,提高询价对象整体报价能力。

3.3 完善定价机制

进一步完善国内创业板IPO询价制度,一方面,要扩大询价范围,提高价值投资者、战略投资者的比重;另一方面,要取消对机构投资者获配股票的锁定期限制,进而促使机构投资者谨慎报价,使报价尽可能与公司价值相吻合,提高国内创业板市场IPO的定价效率。

[1]Rajan R,Servaes H.Analyst following of initial public offerings[J].J Finance,1997,50(02):507-530.

[2]潘海峰.基于私人和公共信息精度IPO定价的期望效用模型研究[J].南通大学学报:自然科学版,2013,12(03):86-90.

[3]Lowry M,Schwert GW.Is the IPO pricing process efficient[J].J Financ Econ,2004,71(01):3-26.

[4]Edelen R M,Kadlec G B.Issuer surplus and the partial adjustment of IPO prices to public information[J].J Financ Econ,2005,77(02):347-373.

[5]Kutsuna K,Smith J K,Smith R L.Public information,IPO price formation,and long-run returns:Japanese evidence[J].J Finance,2009,64(01):505-546.

[6]王春峰,赵威.基于“簿记”理论的我国IPO抑价实证研究[J].哈尔滨工业大学学报:社会科学版,2006,(03):83-87.

[7]贺炎林.询价制下公共信息在IPO抑价中的作用[J].经济科学,2011,(06):74-89.

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

中国人兽共患病学报(2021年2期)2021-03-28

河北理科教学研究(2020年2期)2020-09-11

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

读写算(下)(2015年11期)2015-11-07

股市动态分析(2015年26期)2015-09-10

中国卫生(2014年6期)2014-11-10

新高考·高二数学(2014年7期)2014-09-18