中国差异性出口退税机制的产业结构优化效应研究——基于一般均衡模型

2014-06-28 07:36刘盈曦郭其友

云南财经大学学报 2014年2期

刘盈曦,郭其友

(1.云南财经大学财政与经济学院,昆明 650221;2.厦门大学经济学院,福建 厦门 361005)

一、 引言

出口退税是指政府退还或免征出口货物在国内生产流通过程中所缴纳的间接税。近年来国际国内理论界对出口退税机制作用和政策效果的研究主要集中在其促进贸易和推动经济发展上,并形成多种不同的理论与政策主张(刘盈曦,等,2011)。[1]有学者认为出口退税能够实现国际间协调,避免双重征税,实现公平贸易(Weathers,1971;[2]潘明星,1997;[3]刘剑文,2004;[4]裴长洪,等,2008[5]),也有学者认为出口退税能够促进出口扩张和经济发展(Panagariya,1992;[6]Inchovichina,2003;[7]陈平,等,2003[8]),还有学者认为它能够通过进口中间品价格、成本、资源配置效率等渠道影响单一出口产业的发展(Wade,1991;[9]Cadot et al.,2003;[10]Chen et al.,2006;[11]Carbaugh,2008;[12]Chao et al.,2001,[13]2006;[14]向洪金,等,2010;[15]陈庆萍,2011[16]),因而能够促进产业结构优化(何晴,等,2009;[17]王晓雷,2007[18])。

我国自20世纪50年代开始实施出口退税政策,至今已经历了几个发展阶段,其政策目标由实现税赋公平、出口扩张逐步向出口结构优化、外贸平衡和产业结构优化演变。特别是自1994年起试行,到2004年基本确立的差异性出口退税政策,对推动产业结构优化起到了一定作用。但目前理论界大多是对差异性出口退税政策的产业结构影响状况进行一些描述性研究(何晴,等,2009;[17]王晓雷,2007[18])或者实证检验(郑桂环,等,2004;[19]王斐波,等,2009[20]),尚缺乏理论模型层面的研究。本文在赵志钜 (Chao et al.,2001,[13]2006[14])一般均衡模型以及国际宏观经济学相关理论模型的基础上,引入资本变量和两个差异性出口退税率,构建一个差异性出口退税机制的产业结构优化效应理论模型,并利用我国1994~2011年间的差异性出口退税率和产业结构变动面板数据进行实证检验,提出一些政策建议。

二、差异性出口退税机制的产业结构优化效应理论模型构建

(一)引入一个出口退税率λ的基础模型

1.基础模型

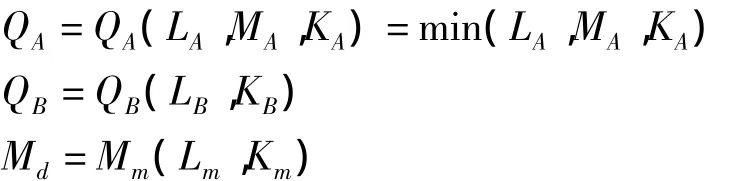

基于 Chao 的一般均衡模型(Chao et al.,2001;[13]2006[14]),加入资本要素,引入两个厂商、两种要素、一种中间品和一个出口退税率来探讨出口退税率对一个出口产业的影响。假设本国生产两种最终产品,可出口品A和可进口品B,生产产品A的产业目前处于成熟期,属于国内支柱产业,且大量出口国外;产品B属于国际高端产品。在A和B的生产过程中,都需要投入一种合成中间品M。为了简单化,假设产品A为由国内大量生产,进口重要器件组装后再出口的产品,属“两高一资”类产品,其资本劳动比低于合成中间品M;产品B属于国际高端产品,资本劳动比高于合成中间品M,也高于产品A。假设合成中间品M的生产函数为:

其中,Md代表生产合成中间品M所使用的国内中间材料,单位价格为md,Mf为需要使用的国外进口材料,单位价格为mf,设合成中间品M的单位价格m为柯布道格拉斯的特殊形式:

其中,δ= αα(1-α)(1-α),(0≤α≤1),mf=+t,是进口材料Mf的国际价格,t是进口时所交的进口关税。为了简单化处理,设产品A的生产函数为固定系数函数;产品B为基准计价单位(numeraire),价格为1;则产品A、产品B及Md的生产函数为:

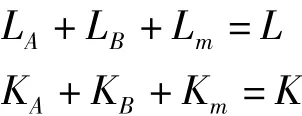

其中,KA、KB和Km,LA、LB和Lm分别为投入产品A、B及Md的资本量和劳动力。假设资本和劳动力要素能够自由流动,在充分就业条件下,有:

其中,L和K分别代表劳动总量与资本总量。

2.引入关税t和出口退税率λ

假设本国进口关税税率为t,且生产产品在各生产环节征收增值税和消费税的总税率也为t①根据消费地征税原则,设置进口关税的目的是使进口品承担与国内产品相同的税赋负担,因此设置进口关税税率与消费税和增值税税率相同是合理的。,一般情况下0<t<1。设λ为出口退税率,包括进口中间材料再出口的退税率和出口成品退还的增值税、消费税的税率,0≤λ≤t+1。此外,设σ为生产每单位M所需进口材料Mf的比例②出口退税除了退还生产过程中所缴纳的增值税和消费税外,还要退还生产过程中使用进口材料所缴纳的进口关税,因此要计算出每生产一单位合成中间品M需要投入的进口材料或部件的比例σ。,即:

据δ=αα(1-α)(1-α),可知0≤σ≤1。设产品A的国内有效价格为p(不含税),以本币计算的国外售价为p*(含税),以本币计算的国外有效价格为:p*+λtσ-pt+ptλ。在大国模型假设下,p*受λ变动的影响,在竞争性均衡时,有:

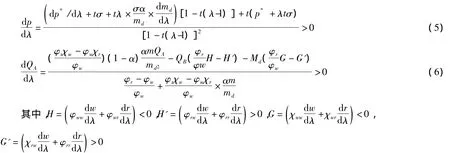

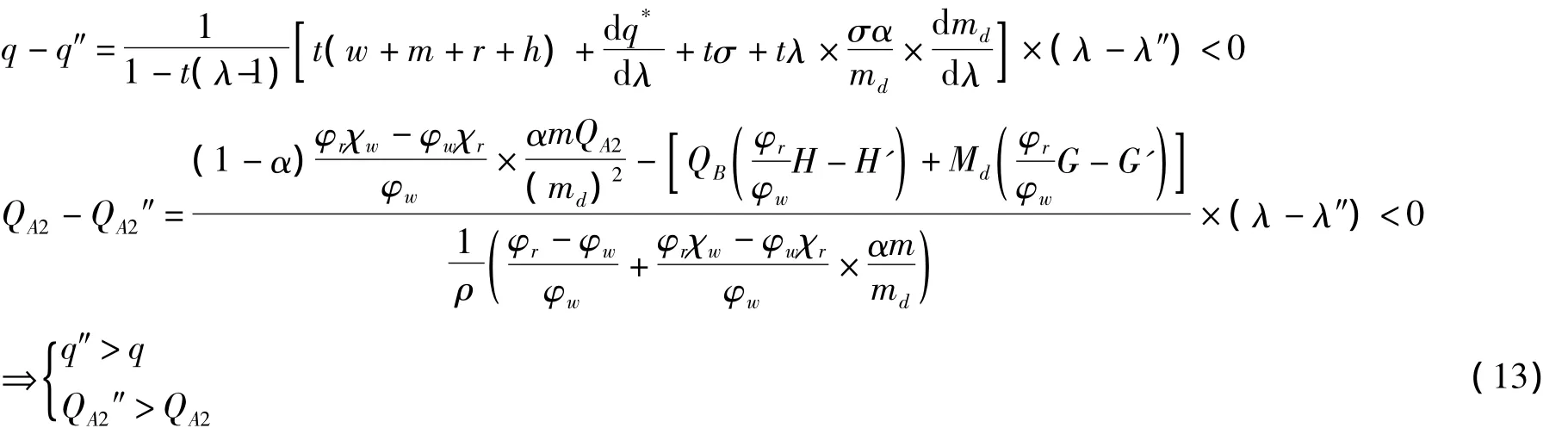

当λ>t时,出口退税发挥着出口补贴的作用。根据竞争均衡条件和市场出清条件,利用包络定理,求解上述一般均衡模型,可得:

式(5)和式(6)说明当出口退税率λ提高时,产品A的国内有效价格p上升,厂商每销售一单位产品A的收益增加,因此厂商会相应增加产品A的产量,直到达到新的均衡。当出口退税率λ降低时,情况则相反。

因此,单一出口退税的变动能够影响单一出口退税产品的供给价格和产量。提高出口退税率λ确实可以扩大其产量,增加其出口,这也与目前学术界学者们的研究结论基本一致(Ianchovichina,2003;[7]Chao et al.,2001;[13]Chen et al.,2006[11])。

(二)模型扩展:引入两个有差别的出口退税率λ'和λ″

1.扩展模型描述

基于以上基础模型,再假设生产产品A的产业中,有比例ρ的部分,通过技术进步或引进高新技术和人才或使用新能源,进化到生产产品A2,0<ρ≤1。为区分方便,假设原产业中未进化产业生产的产品为A1。假设产品A1和产品A2的生产函数如下:

其中,H为新引入的高新技术、人才或新能源,单位价格为h。设产品A2的国内价格为q(不含税),国外以本币计算的售价为q*(含税),在竞争均衡条件下得到:

根据竞争均衡条件和市场出清条件,利用包络定理,求解上述一般均衡,可得出口退税率变动对价格p和q的影响以及对产量QA1和QA2的影响:

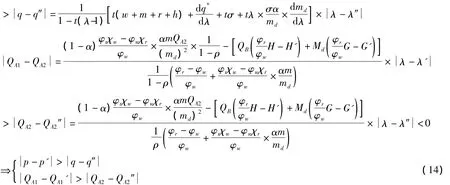

因此,据据式(10)和式(11),当出口退税率λ提高时,产品A1和产品A2的国内有效价格p和q上升,产量QA1和QA2也相应增加,直到达到新的均衡。但一般产业的产品A1的供给价格p对出口退税率λ的变动较高新技术产业的产品A2的供给价格q对出口退税率λ的变动更为敏感,因此产品A1的国内有效价格p上升的幅度高于产品A2的国内有效价格q上升的幅度,相应地产品A1的产量增加幅度也会大于产品A2的产量增加幅度。当出口退税率λ降低时,情况则相反。

2.引入两个有差别的出口退税率λ'和λ″

引入两个有差别的出口退税率λ'和λ″,分析我国差异性出口退税机制的产业结构优化效应。假设国家为促进生产产品A2的高新产业的发展,提高产品A2的出口退税率至λ″;为抑制生产产品A1的相对较低技术产业的发展,降低产品A1的出口退税率至λ',λ'<λ<λ″,以调整产业结构,优化产业布局。为了简化分析,假设

(1)产品A1出口退税率由λ下调至λ'

因此,对于产品A1而言,当出口退税率由λ下调至λ'后,产品A1的价格下降,产量减少,生产产品A1的产业规模收缩。

(2)产品A2出口退税率由λ上调至λ″

因此,对于产品A2而言,当出口退税率由λ上调至λ″后,产品A2的价格上升,产量增加,生产产品A2的产业生产扩张。

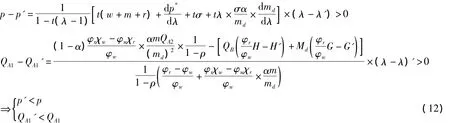

(3)产品A1和产品A2价格和产量的变动比较

根据式(10)和式(11),对产品A1和产品A2之间的价格变动和产量变动进行具体比较,可以得到:

3.模型研究结果分析

当为促进生产产品A2的高新技术产业的发展,提高出口退税率至λ″,为抑制生产产品A1的相对技术较低产业的发展,降低出口退税率至λ',以调整产业结构,优化产业布局时,产品A1的价格下降,产量减少,生产收缩,产品A2的价格上升,产量增加,生产扩张。但面对相同距离的出口退税率的变动,生产产品A2的高新技术行业规模扩张的幅度小于生产产品A1的一般性出口产业规模收缩的幅度,出口退税对高新技术产业的促进效应被弱化。

这也意味着,当根据工业产业政策目标对生产不同技术密集程度产品的工业产业给予差异性出口退税率时,能够调整一国工业产业结构,优化工业产业布局,其中对工业产业中低技术产业的收缩幅度较大,对工业产业中高新技术产业的扩张程度较小。

三、实证检验:差异性出口退税率对不同技术行业规模的影响

为了检验理论分析结果,使用面板数据分析出口退税率变动对工业产业内资源性、初级、低级技术产业及较高技术行业的影响。

(一)产业技术分类

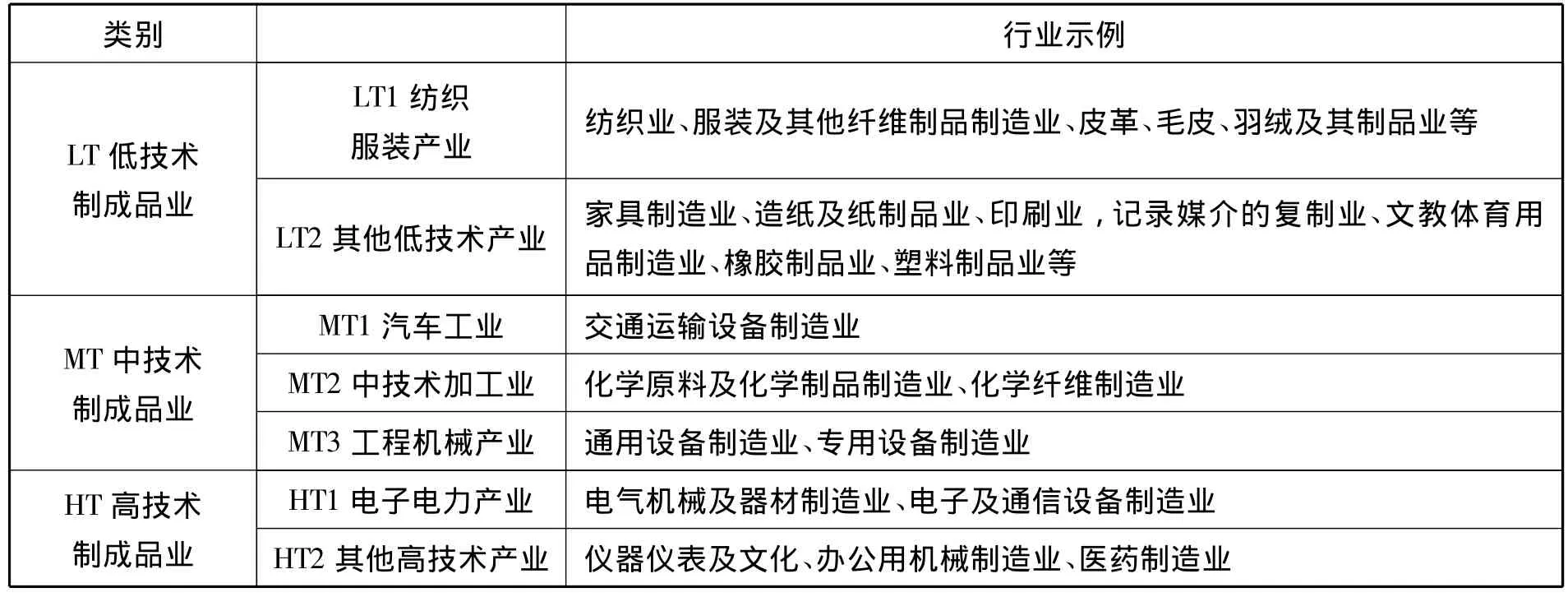

实证分析需要对我国的工业产业进行技术分类。Lall(2000)[21]结合Pavitt(1984)[22]按照要素密集程度分类方法和Hatzichronoglou(1996)[23]基于产业技术生产投入程度分类方法,对照SITC三位数分类,把工业产业划分为10大技术类别。本文根据Lall[21]的技术分类体系,结合中国统计分类方法,把我国工业产业分为10大技术类别,具体分类如表1所示。

表1 我国工业产业技术分类体系表

类别行业示例LT低技术制成品业LT1纺织服装产业 纺织业、服装及其他纤维制品制造业、皮革、毛皮、羽绒及其制品业等LT2其他低技术产业 家具制造业、造纸及纸制品业、印刷业,记录媒介的复制业、文教体育用品制造业、橡胶制品业、塑料制品业等MT中技术制成品业汽车工业 交通运输设备制造业MT2中技术加工业 化学原料及化学制品制造业、MT1化学纤维制造业MT3工程机械产业 通用设备制造业、专用设备制造业HT高技术制成品业HT1电子电力产业 电气机械及器材制造业、电子及通信设备制造业HT2其他高技术产业 仪器仪表及文化、办公用机械制造业、医药制造业

(二)数据样本

表2 数据样本描述

基于表1的工业产业技术分类,利用《中国统计年鉴》(1995-2012)、《中国财政统计年鉴》(1995-2012)、《中国海关统计年鉴》(1995-2012)和我国自1994年以来关于出口退税变动政策的数据①各行业出口退税率数据来源:1994《出口货物退(免)税管理办法》(国税发[1994]031号)、2004《财政部、国家税务总局关于调整出口货物退税率的通知(财税[2003]222号)》、2006《关于调整部分商品出口退税率和增补加工贸易禁止类商品目录的通知(财税[2006]139号)》、2007《财政部国家税务总局关于调低部分商品出口退税率的通知(财税[2007]90号)》、2008《财政部国家税务总局关于调整纺织品服装等部分商品出口退税率的通知(财税[2008]111号)》、《关于提高部分商品出口退税率的通知(财税[2008]138号)》、《关于提高劳动密集型产品等商品增值税出口退税率的通知(财税[2008]144号)》、2009《关于提高部分机电产品出口退税率的通知(财税[2008]177号)》、《关于提高轻纺电子信息等商品出口退税率的通知(财税[2009]43号)》、《关于进一步提高部分商品出口退税率的通知(财税[2009]88号)》、《关于取消部分商品出口退税的通知(财税[2010]57号)》、《国家税务总局关于调整出口退税率文库的通知(货便函[2011]130号)》、《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知(财税[2012]39号)》。,得到10大类工业产业1994~2011年的实际工业总产值VIO(Real)(单位:亿元)②根据式(12)、式(13)和式(14),可得(p'-p)(QA1'-QA1)>(q″-q)(QA2″-QA2),即每个行业的总产值与出口退税率的变动方向一致,因此使用每个产业的总产值来衡量每个行业的总体规模变动情况。和出口退税率ETRR(%)的面板数据,数据样本描述如表2所示。数据样本还包括可能影响产业总产值的其他因素,如实际研发投入R&D(Real)(单位:亿元)、实际GDP(单位:亿元)、实际汇率变动Exchange Rate(Real)(单位:人民币)、人力资本投资Human Capital(单位:年)、开放度Openness(%)、实际资本存量Total Capital(Real)(单位:亿元)、从业人员 Labor(单位:万人)(Solow,1956;[24]Chao et al.,2001;[13]Chen et al.,2006;[11]孙文杰,2010;[25]余泳泽,等,2011[26])。

(三)回归方程

使用计量软件Stata 11.0对方程(15)进行面板数据回归分析:

其中,根据表1引入代表中高级技术产业的虚拟变量MHi:

此外,被解释变量 lnVIO 包含了 PP、RB1、RB2、LT1、LT2、MT1、MT2、MT3、HT1、HT210 类产业实际工业总产值的对数,解释变量为出口退税率lnETRRit,控制变量为也会影响产业结构变动的其他因素,包括上一期研发投入 lnR&Dt-1、实际GDPlnGDP、实际汇率lnERt、人力资本投资lnHCt、开放度lnOpen、实际资本存量lnTCit、从业人员lnLaborit。因此,据式(15),β2代表出口退税率变动对工业产业内初低级技术产业总产值的影响,β2+β3代表出口退税率变动对工业产业内中高级技术产业总产值的影响,β3代表出口退税率变动引起工业产业内低级技术产业总产值变动与引起工业产业内中高级技术产业总产值变动之间的差距。

(四)回归结果

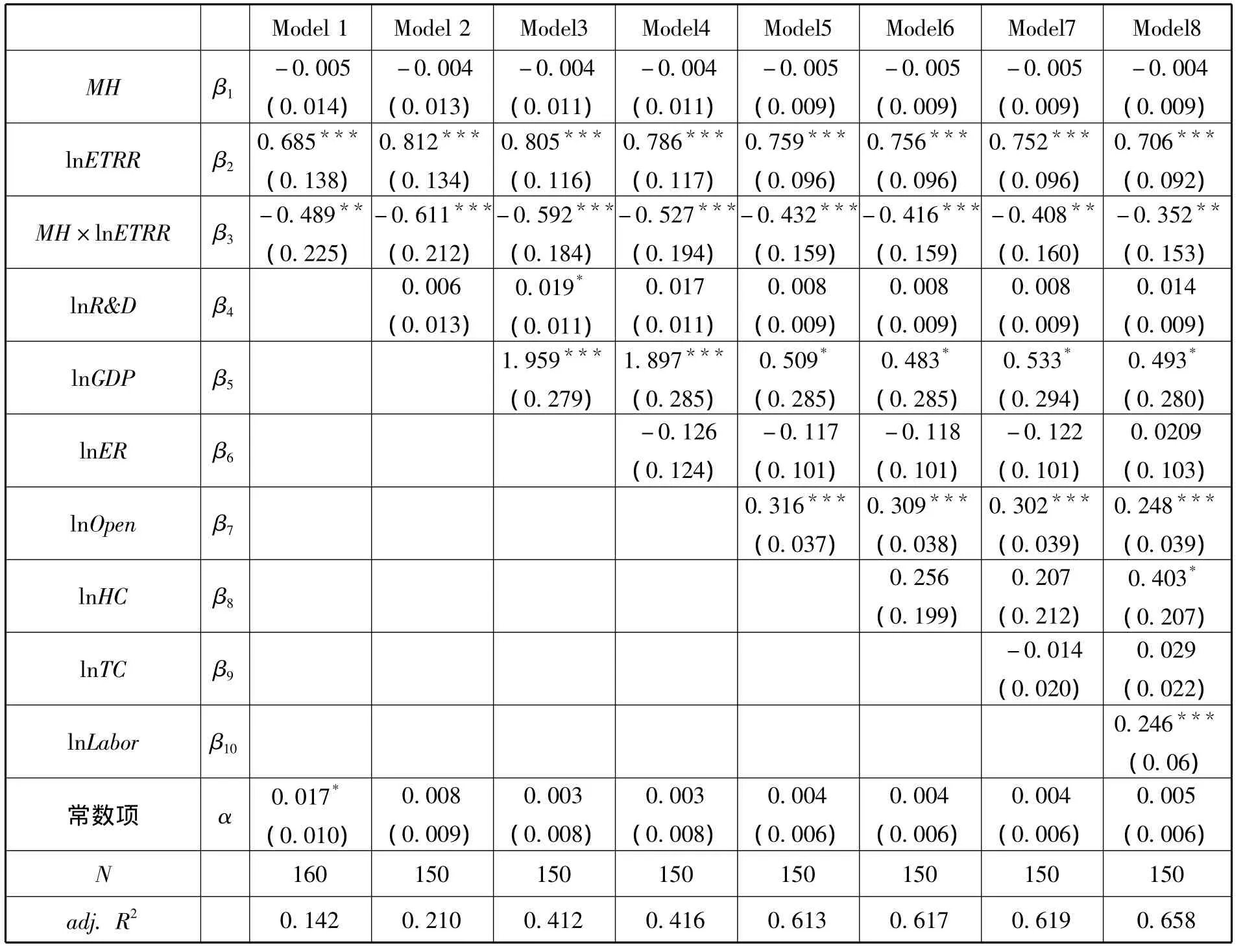

表3 分步回归结果

回归使用数据为面板数据,在对数据进行平稳性检验、豪斯曼检验和Breusch-Pagan检验后,选择使用二阶差分的随机效应模型、分步回归法对方程(15)回归。在控制了研发投入、GDP、汇率、人力资本投资、开放度、资本存量、从业人员之后,出口退税率变动对工业产业内不同技术产业的影响①除出口退税率外,经济发展程度GDP、经济开放程度、劳动力投入也同样显著的影响产业规模(Solow,1956;[24]Chao et al.,2001;[13]Chen et al.,2006;[11]孙文杰,2010;[25]余泳泽,等,2011[26])。如表3所示。Model(1)-Model(8)中,β2符号都为正,值在0.6~0.8之间,说明出口退税率的变动与PP、RB和LT类产业的总产值正相关;β2+β3符号都为正,值在0.2~0.4之间,说明出口退税率的变动与MT和HT类产业的产业增加值也是正相关。此外,β3符号都为负,值在-0.3~-0.6之间,说明出口退税的变动对PP、RB和LT类产业的产业增加值影响更大。这与第二部分理论模型分析的结论一致,即出口退税率确实能够影响产业规模,且出口退税率对工业产业内部中高级技术产业的影响小于对初低级技术产业的影响。

四、结论与建议

我国差异性出口退税政策机制的目的之一是发挥其调整、优化工业产业内部产业结构的政策效应。本文的研究结果肯定了差异性出口退税政策机制的工业产业结构优化效应;通过降低出口退税率收缩工业产业内初低级技术行业的效应较大;通过提高出口退税率以促进工业产业内中高级技术行业发展的效应较小。

随着全球经济结构再调整的进一步深化,我国经济结构调整面临的宏观经济形势更为严峻,加快产业结构调整升级将是我国长期的经济发展主题,利用差异性出口退税政策引导产业结构优化也将发挥其应有的效果。因此,应依据我国“十二五”规划中的工业产业发展战略,有选择、有层次、有差别地出口退税。具体为:其一,对资源性产业、低技术产业、中技术产业和高技术产业给予不同的出口退税待遇,建立适时、合理、有效的差异性出口退税率体系,推动我国的产业结构优化和升级;其二,对劳动密集型出口产品可以根据出口产品的质量和档次,划分不同的出口退税待遇级别,特别地给予机电产品较为优惠的出口退税率待遇,促进劳动密集型产品质量和档次的提升,扩大机电产品出口;其三,对于一般的工业制成品,需要引导其通过深加工和精加工,增加其出口附加值。

[1]刘盈曦,郭其友.出口退税的产业结构优化效应研究综述[J].经济问题探索,2011,(10).

[2]Weathers,M.W.Systems of Social Security and the Flow of International Trade[J].Journal of Economic Issues,1971,(5):54-62.

[3]潘明星.零税率与我国的出口退税制度[J].当代财经,1997,(11).

[4]刘剑文.出口退税制度研究[M].北京:北京大学出版社,2004.

[5]裴长洪,高培勇.出口退税与中国对外贸易[M].北京:社会科学文献出版社,2008.

[6]Panagariya,A.Input tariffs,duty drawbacks,and tariff reforms[J].Journal of International Economics,1992,(32):131-147.

[7]Ianchovichina,E.GTAP-DD:A Model for Analyzing Trade Reforms in the Presence of Duty Drawbacks[J].GTAP Technical Papers,2003,(1192).

[8]陈平,黄健梅.我国出口退税效应分析:理论与实证[J].管理世界,2003,(12).

[9]Wade,R.How to Protect Exports from Protection:Taiwan's Duty Drawback Scheme[J].World Economy,1991,(14):299-309.

[10]Cadot,O.Melo,J.d.and Olarreaga,M.The protectionist bias of duty drawbacks:evidence from Mercosur[J].Journal of International Economics,2003,(59):161-182.

[11]Chen,C.-H.,Mai,C.-C.and Yu,H.-C.The effect of export tax rebates on export performa9ce:Theory and evidence from China[J].China Economic Review,2006,(17):226-235.

[12]Carbaugh,R.J.International Economics[M].Stamford:Cengage Learning,2008.

[13]Chao,C.-C.,Chou,W.L.and Yu,E.S.H.Export Duty Rebates and Export Performance:Theory and China's Experience[J].Journal of Comparative Economics,2001,(29):314-326.

[14]Chao,C.-C.,Yu,E.S.H.and Yu,W.China's import duty drawback and VAT rebate policies:A general equilibrium analysis[J].China Economic Review,2006,(17):432-448.

[15]向洪金,赖明勇.全球化背景下我国出口退税政策的经济效应[J].数量经济技术经济研究,2010,(10).

[16]陈庆萍.对我国出口退税政策的分析[J].云南财经大学学报,2011,(2).

[17]何晴,张斌.出口退税政策:总量与结构[J].税务研究,2009,(1).

[18]王晓雷.对外经济均衡、产业结构升级与我国出口退税政策调整[J].税务研究,2007,(6).

[19]郑桂环,汪寿阳.新出口退税政策对中国出口贸易方式的影响——事件分析法的一个新应用[J].公共管理学报,2004,(3).

[20]王斐波,刘斯敖.出口退税政策调整对贸易结构的短期影响——基于事件分析法[J].经济论坛,2009,(1).

[21]Lall,S.The Technological Structure and Performance of Developing Country Manufactured Exports 1985-1998[J].QEH Working Papers,2000,(qehwps44).

[22]Pavitt,K.Sectoral patterns of technical change:Towards a taxonomy and a theory[J].Research Policy,1984,(13):343-373.

[23]Hatzichronoglou,T.Globalisation and Competitiveness:Relevant Indicators[M].OECD Publishing,1996.

[24]Solow,R.M.A Contribution to the Theory of Economic Growth[J].Quarterly Journal of Economics,1956,(70):65-94.

[25]孙文杰.中国产业结构优化的测度及影响因素研究——基于中国1995—2008年的工业数据[J].经济研究导刊,2010,(33).

[26]余泳泽,杜晓芬.技术进步、产业结构与能源效率——基于省域数据的空间面板计量分析[J].产业经济评论,2011,(12).

猜你喜欢

石材(2020年4期)2020-05-25

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

化工时刊(2020年3期)2020-01-15

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

故事作文·低年级(2018年3期)2018-04-08

聚氯乙烯(2018年9期)2018-02-18

科学与财富(2017年28期)2017-10-14