吉林省上市公司内部控制信息披露研究

——基于沪深两市2008—2012五年公告数据

2014-06-28 16:53吴国萍汪浩然

东北师大学报(哲学社会科学版) 2014年1期

杨 雪,吴国萍,汪浩然

吉林省上市公司内部控制信息披露研究

——基于沪深两市2008—2012五年公告数据

杨 雪,吴国萍,汪浩然

(东北师范大学商学院,吉林长春130117)

吉林省作为经济发展中部省区,30多家上市公司是一省经济发展主力。但近年来,有近一成企业相继退市,截至2012年止,因业绩不佳而ST或*ST企业近1/5。故将内部控制信息披露的探索聚焦于一省的区域发展范畴,是值得深入分析的研究视角。基于此,笔者以吉林省2008—2012五年间沪市和深市主板上市公司公告数据为基础,分析了其内部控制信息连续披露状况以及在评价标准、披露内容和可靠性等方面存在的主要问题,为研究的深入奠定基础。

吉林省;内部控制;信息披露;上市公司

一、引 言

内部控制信息披露是企业管理当局以内部控制自我评价报告和注册会计师的鉴证报告为主要载体,向各利益相关者输送企业内部控制有效性信息的过程,是包括投资者在内各方了解企业内部控制设计和执行效果的最有力手段。因此,1992年美国反虚假财务报告委员会《内部控制整体框架》以及两年后的修订框架,一经问世即备受关注。但依然在2001年爆出“双安”和“世通”等财务丑闻,于是有了萨奥法案的出台。国内的情况依然如是。安永为中航油新加坡公司设计的风险防控框架不可谓不完善而先进,可最终是石油期货交易5.5亿美元的巨额亏空[1],新加坡政府一纸诉状让昔日靠自己的力量海外上市的第一家国企颜面尽失,于是有了财政部2008年后一系列内部控制政策的出台,如表1所示。可依然有2013年3月中国在美国主板上市的第一家民营企业无锡尚德走上破产重组之路,主要问题之一就是内部控制设计执行的信息披露失效。吉林省作为经济发展的中部省区,30多家上市公司是一省的经济发展主力。但近年来,有近一成的企业相继退市,2012年止,因业绩不佳而ST或*ST的企业近1/5。故,将内部控制信息披露的探索聚焦于一省的区域发展范畴,是值得深入分析的研究视角。基于此,本文以吉林省2008—2012五年间沪市和深市主板上市公司公告数据为基础,分析了其内部控制信息连续披露状况以及在评价标准、披露内容和可靠性方面存在的主要问题。

二、评价依据与制度规定

2008年7月10日,财政部、证监会、审计署、银监会和保监会,五部委联合发布《企业内部控制基本规范》(基本规范),2010年4月26日,五部委进一步出台“企业内部控制配套指引”。以此为分界点,之前沪深两市上市公司主要以交易所内部控制指引为依据,深市上市公司内部控制自评报告属强制披露,沪市为自愿披露,内部控制鉴证报告均属自愿披露范畴(2006—2010年年度报告工作通知)。按基本规范和配套指引要求,从2011年1月1日起,逐步开始有些上市公司自评报告与鉴证报告均进入强制披露范畴。如表1所示,总结各机构规定,2011年我国境内外同时上市68家企业要求强制披露内部控制自评报告和审计鉴证报告;2012年中央和地方国有控股上市公司也纳入此范畴。但我们还应注意到,强制披露的规定,基本都同时伴随着鼓励其他公司遵照执行的激励政策。故,沪深两市所有上市公司对内部控制披露自评报告以及审计鉴证报告,应该是各部委努力的方向。另外,基于信号传递理论,内控质量高的公司,自愿披露鉴证报告是一种有利而且有效的信号传递机制[2],所以,包括投资者在内的企业各利益相关者更期待看到企业内控两报告的披露。基于此,对于吉林省上市公司内部控制信息披露的分析,主要遵循制度演进的过程,揭示其披露状况,同时兼顾自愿披露与内部控制质量的关联机制,以内部控制自评报告和鉴证报告的披露为评价依据。

表1 上市公司内部控制信息披露相关规定

三、数据来源与分析

2012年止,吉林省上市公司,除已退市企业外,两交所主板挂牌上市的公司共有32家。其中,上交所18家,深交所主板14家(包括一家金融类企业东北证券)。为便于比较分析,选取上交所和深交所主板(不包括金融类企业东北证券)上市公司,共31家企业为分析样本。这些企业中,没有境内外同时上市公司,具是A股上市,国有控股企业占主导地位,因业绩不佳曾ST或*ST企业7家,其中3家为国有控股企业,4家为非国有控股企业。如表1所示,上交所内部控制指引执行时间为2006年7月1日,深交所内部控制指引执行时间为2007年7月1日,所以选取吉林省上市公司内部控制信息披露的节点为2008年到最近完成的2012年年度定期报告数据以及相关公告数据,以揭示吉林省上市公司随两交所内部控制指引和各部委内部控制政策的变化,对内部控制信息披露的演变状况。所有数据均来自巨潮资讯网。

(一)基本披露状况分析

表2 吉林省沪深两市上市公司内部控制信息披露状况

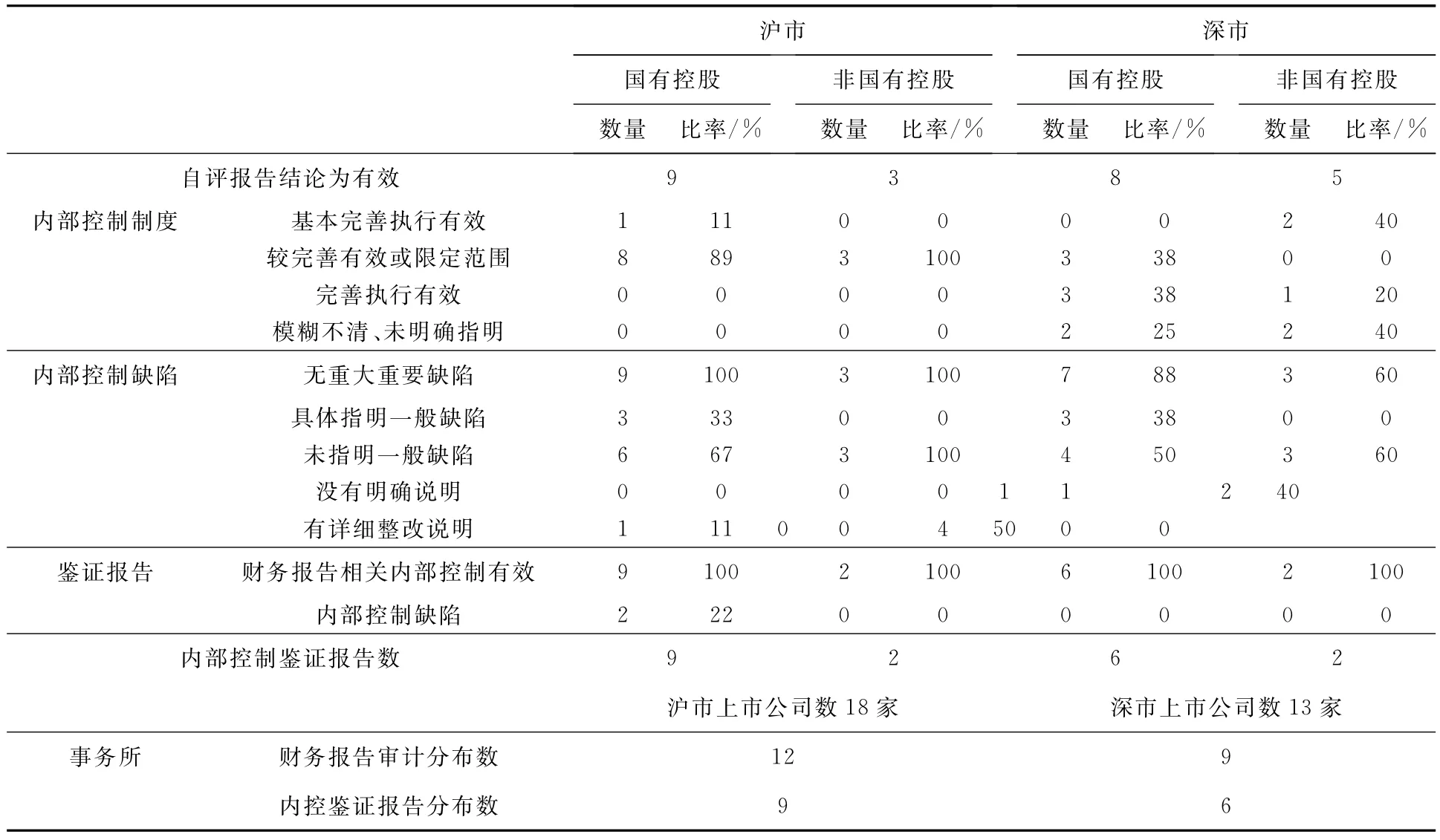

2008年始深市交易所强制要求上市公司披露内部控制自评报告,从表2的数据可知,该年尚有31%的企业未按规定执行;按证监会规定,2012年国有控股上市公司要求强制披露内部控制自评报告和鉴证报告,从表3数据可知,该年沪市尚有25%的国有控股企业未按规定披露两报告,而深市有25%的国有控股企业未按规定披露鉴证报告。总体来说,吉林省上市公司内部控制信息披露的制度遵循情况并不理想。

(二)国有控股与非国有控股企业比较分析

从自评报告的披露情况看,深市是强制披露,所以趋势不明显;但沪市上市公司的状况明显是在较宽松的监管环境下,非国有控股企业更愿意披露内部控制自评报告,向资本市场传递利好信息,以增强投资者对本企业的估值。但随着监管条件渐趋严格,非国有上市公司更倾向于在可选择的条件下不披露自评报告,说明权衡的结果是吉林省非国有控股上市公司对自身内部控制有效性是信心不足的。内部控制鉴证报告的披露情况显示出,深市上市公司鉴证报告的披露比例无论是国有控股企业还是非国有控股企业均低于沪市,只有在2012年统一强制披露的情况下,国有控股企业披露比例才与沪市持平。深市非国有控股上市公司鉴证报告披露比例较低,而沪市非国有控股上市公司依然表现出如自评报告的披露状况,也是先高于国有控股企业,然后比例下降。以上分析说明,吉林省上市企业中,对于内部控制体系的建设以及信息披露,非国有控股企业应给予更多的扶持与监管,他们有披露的动机与意愿,却信心不足;而国有控股企业,相较于非国有控股企业而言,其更好的资源配置与政府扶持,反而是披露的意愿与动力不足,需更多的监管促进和保证强制披露制度的执行[3][4]。

四、主要问题分析

为揭示更多的共性问题,这部分分析的数据是以沪深两市2012年的年度定期报告和相关信息为基础进行的。

表3 吉林省沪深两市国有与非国有控股上市公司内部控制信息披露状况

(一)评价依据

如表4中数据所示,对于内部控制鉴证报告,吉林省沪深两市国有控股与非国有控股上市公司,注册会计师出具报告的依据基本一致,主要是根据注册会计师职业准则和财政部等五部委联合发布的《内部控制审计指引》来进行的。但内部控制自评报告的评价依据相对要乱一些。沪市上市企业,主要是依据《内部控制基本规范》、《内部控制评价指引》和《内部控制应用指引》来进行自我评价的,深市上市企业除上述三项规范外,依据《内部控制配套指引》和《深圳交易所上市公司内部控制指引》的比例也很高。所以对于自评报告的评价依据有做进一步规范的必要,评价标准一致,更能提高信息的可靠性和可比性。

表4 吉林省上市公司内部控制自评报告、鉴证报告评价依据信息统计

(二)披露内容

吉林省上市企业2012年披露内部控制鉴证报告,注册会计师给出结论都是与财务报告相关内部控制是有效的。但有一点需要注意,如表5最后部分数据所示,沪市18家上市企业为其提供鉴证报告的会计师事务所9家,平均下来一家事务所仅为两家企业提供内部控制审计业务,深市情况也很接近。审计市场高度分散,竞争过度,结果是审计师处于弱势地位,往往要向客户妥协,媾和,甚至出售审计意见[5]。这会使内部控制鉴证报告披露内容的准确性遭受质疑。

表5 吉林省上市公司内部控制自评报告、鉴证报告披露信息质量分析

五、主要结论

通过2008—2012年五年间的数据分析看,吉林省上市公司内部控制信息披露的制度遵循情况并不理想,国有控股企业执行力不够,非国有控股企业有披露的意愿和动力,但制度执行的连续性不足[6]。另一方面,从2012披露的数据分析,吉林省上市公司内部控制自评报告评价依据不一致;而鉴证报告和自评报告披露内容的准确性和可靠性尚有待进一步提高。

[1]杨有红,陈凌云.2007年沪市公司内部控制自我评价研究——数据分析与政策建议[J].会计研究,2009(6):58-64.

[2]林斌,饶静.上市公司为什么自愿披露内部控制鉴证报告?——基于信号传递理论的实证研究[J].会计研究,2009(2):45-53.

[3]崔志娟,刘源.上市公司内部控制报告的可靠性评价——基于2008—2010年沪市公司年报重述的分析[J].南开管理评论,2013(16):64-69.

[4]王慧芳.内部控制缺陷认定:现状、困境及基本框架重构[J].会计研究,2011(8):61-67.

[5]田高良,李留闯,齐宝磊.内部控制鉴证报告的信号失灵和甄别——一个本土化的实证研究[J].南开管理评论,2011(14):109-117.

[6]黄政,吴国萍.信息披露违规处罚的市场反应及其对投资者利益的影响[J].东北师大学报:哲学社会科学版,2013(3):66-71.

Internal Control Information Disclosure for Listed Company of Jilin Province——Based on the Data of Shanghai and Shenzhen Securities Exchange from 2008 to 2012

YANG Xue,WU Guo-ping,WANG Hao-ran

(School of Business,Northeast Normal University,Changchun 130117,China)

Jilin Province is the central province of China,and the main force of economic development is more than thirty listed companies.In recent years,nearly 10%of listed companies have quit the stock market in Jilin Province.As of 2012,a fifth of listed companies become ST and*ST for poor performance.It is a worthy analysis research perspective that explores internal control information disclosure focus on the category of regional development in this province.This paper analyzes the situation of internal control information continuous disclosure and the main problem about evaluation standards,the quality of disclosure information and reliability.

Jilin Province;Internal Control;Information Disclosure;Listed Company

F271.5

A

1001-6201(2014)01-0046-05

[责任编辑:秦卫波]

2013-10-27

吉林省哲学社会科学规划项目(2012B54)。

杨雪(1976-),女,黑龙江绥化人,东北师范大学商学院副教授,博士;吴国萍(1962-),女,吉林长春人,东北师范大学商学院教授;汪浩然(1990-),男,河南信阳人,东北师范大学商学院硕士研究生。

猜你喜欢

吉林教育(党建与思政版)(2022年1期)2022-04-01

食品安全导刊(2021年20期)2021-08-30

老年教育(老年大学)(2020年4期)2020-06-02

股市动态分析(2019年32期)2019-10-21

石油沥青(2019年6期)2019-02-13

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

中国注册会计师(2016年11期)2016-12-02

股市动态分析(2015年49期)2015-09-10

股市动态分析(2015年26期)2015-09-10