城市基础设施中政府规制行为研究

———以浮动投资回报率担保为视角

2014-07-02 01:35李满坡陶伦康

西南石油大学学报(社会科学版) 2014年6期

李满坡,陶伦康

云南师范大学经济管理学院,云南昆明650500

城市基础设施中政府规制行为研究

———以浮动投资回报率担保为视角

李满坡*,陶伦康

云南师范大学经济管理学院,云南昆明650500

浮动投资回报率担保是PPP(Public-Private Partnerships)模式下较为吸引投资的政府担保行为,有利于提高私人机构投资者在城市基础设施项目的建设、管理和运营方面的积极性。以浮动投资回报率下政府担保为立足点,剖析我国浮动投资回报率担保现状,建立浮动投资回报担保模型,探求政府实现私人机构规制的实现途径,即私人机构对城市基础设施的投资回报未达到浮动投资回报区间的,政府进行财政补贴;投资回报达到浮动投资回报担保上限的,政府征收超过上限的超额收益。

浮动投资回报率担保;城市基础设施;PPP模式;规制行为;私人机构

李满坡,陶伦康.城市基础设施中政府规制行为研究——以浮动投资回报率担保为视角[J].西南石油大学学报:社会科学版,2014, 16(6):29-34.

LIMan-po,TAO Lun-kang.An AnalysisofGovernmentRegulationon Urban Infrastructure:Based on Floating ROIGuarantee[J].JournalofSouthwest Petroleum University:SocialSciences Edition,2014,16(6):29-34.

引言

在我国的城市基础设施服务的提供者中政府占绝对地位,其中绝大多数都是由政府下属的国有企业进行投资生产,这种模式为基础设施建设的前期投资与实际生产操作提供了优厚的财政保障与良好的信用基础。但政府主导的单一城市基础设施项目易出现效率低下、约束机制弱化的状况,有学者开始提出引入代建制、建设-经营-转让(Build-Operate-Transfer,即BOT)及PPP等合作模式。其中尤以PPP模式最为出名,在北京地铁四号线多年运行中凸显了巨大的优势[1]。但由于该模式容易存在政府权利界定不清的问题,这使得分析政府如何确定规制行为具有重要意义。

1 PPP模式的基本理念

PPP模式是指政府与私人组织之间,为了合作建设城市基础设施项目,以特许权协议为基础,彼此之间形成一种伙伴式的合作关系,并通过签署合同来明确双方的权利和义务,以确保合作的顺利完成,最终使合作各方达到比预期单独行动更为有利的结果[2]。它是提高政府部门的运营效率,减轻政府财政负担的新型合作模式。

1.1 国内外研究评述

PPP模式虽然是近几年才发展起来的,但在国外已经得到了广泛应用,1992年英国已开始应用PPP模式。国内PPP项目运作主要是以北京地铁四号线与泉州刺桐大桥为起点,其中地铁四号线是由京投(BIIC)、首创(BCG)以及港铁(MTR)三家公司分别持股2%,49%,49%创立的北京京港地铁有限公司(PPP公司)所持有,北京市政府通过授予特许协议且进行监管来对PPP公司进行规制。而在泉州刺桐大桥的项目中,以省交建投公司、省公路开发公司、交通部第二航务工程局为主体形成的特殊目的性公司(SPC,Special Purpose Company)——泉州刺桐大桥开发有限公司负责大桥的主要运营,泉州市政府起监督指导的作用,并对大桥的通行费用进行一定的指导。

由于PPP模式的运作采用以项目特许经营权为主的方式进行结构融资,这需要比较复杂的法律、金融和财务等方面的知识,所以我国学术界对其进行了较多探讨。博弈论可有效分析解决政府与私人机构收益分配及风险分担的问题,其在PPP模式中得到了相当广泛的应用。夏颖等借助纳什均衡建立政府与私人机构的博弈模型对政府与私营资本之间利益分配做了很好的分析[3]。李林等通过构建非平等地位参与方的博弈模型对PPP模式的风险分担做了较为具体的研究,认为投资者可通过观察或预期项目状况的变化对政府部门担保风险及逆向悬着程度进行推测[4]。鲍海君针对类似于PPP的BOT模式中的决策问题,应用博弈论建立了投资成本可变动的动态博弈与特许期权相结合的决策模型,运用实例验证了该模型的有效性[5]。

风险的不确定性使得PPP模式下政府的担保机制弱化,政府在选择何种时机进行规制管理就显得尤为重要,而此种模式下实物期权理论的引入可以相应地解决此类问题。梁瑞敏等提出运用实物期权理论计算出项目的可变动价值,并根据敏感性分析为投资者提供参考建议[6]。刘洪玉等基于期权溢价比率指标构建出项目群优选排序模型,考虑并分析参与方后期违约及可应对方案[7]。此类模型不仅可降低风险预测的不可确定性,更能充分估算项目的潜在价值,从而吸引投资者。

目前关于PPP模式下基础设施项目建设的探讨主要集中在如何增大外部效用、政府担保的价值、固定投资回报率确定等方面。佟琼等通过建立PPP模式的轨道交通外部效应的指标体系和计量模型得出2008年北京市城市轨道交通的正外部效应值,并提出政府相应的可选择规制方案[8]。Liu和Charles分别提出政府可担保的PPP项目风险规避模型,依照事先规定的固定投资回报率,政府与私人投资者选择各自的风险规避方案[910]。

1.2 PPP模式下规制行为管窥

规制是指政府依据法律法规对局部微观经济进行直接干预,如对价格、产量、投资回报等施加制约,是用政府命令部分替代市场竞争的制度安排[11]。政府根据相应规则对微观主体行为实行干预,这是公共政策的一种形式,即通过设立政府职能部门来管理(不是直接由政府)经济活动。美国、英国等西方国家曾对电力、电信、自来水等自然垄断行业长期实行价格规制。在我国,政府对基础设施中各参与方规制方式也在不断创新与完善中。

基础设施项目具有公共物品的“非排他性”与“非竞争性”等特征,会导致“市场失灵”;另一方面,该产业具有极高的不可逆投资风险。当两种情况同时存在时,如果利用完全市场对风险进行分配弱化,基础设施项目的需求增加只会造成负外部性影响。因此,基础设施项目是不完全市场需求,需求的增加将会使得社会整体产生一种有益的外部性,但由于私人机构在没有政府规制的情况下,将忽视这种正外部效益,导致基础设施项目融资不足,只会得到一种次优的社会均衡,所以政府的规制行为显得相当必要。

从政府角度来看,政府的规制有两个目的:吸引私人机构投资者参与和防止参与方过度盈利。吸引私人机构参与有利于融资,减轻财政负担可提高效率。但由于基础设施项目的非营利性与非排他性,政府需要在适度的时间给与私人机构一定补贴及政策支持,并进行相应的担保。同时,防止参与方过度盈利就要求政府控制参与者的盈利规模,必要的时候甚至要征收超额收益。

在我国现有的PPP模式项目下,如北京地铁4号线项目,政府对私人机构的规制并没有提出一个明确的标准。且考虑到我国《担保法》规定政府禁止为项目设施提供固定投资回报的担保,满足条件的浮动投资回报率担保开始得到引入。王乐等提出浮动投资回报率担保模型寻求最优政府担保水平,以满足参与各方的利益[12]。这也证明了浮动投资回报率在吸引私人机构投资上具有相当明显优势。

2 浮动投资回报担保模式剖析与构建

在浮动投资回报担保中,政府为吸引基础设施项目生产建设方面的融资,会为非政府机构即私人机构设定浮动的投资回报率,并提供一定的担保。当特许经营机构的收益低于政府担保投资回报的下限时,政府用财政补贴进行担保,担保投资商可以收回投资,获得收益。由于基础设施项目的特殊性,政府不会允许私人机构获得太多超额收益,需要对收益进行一定的管控,即经营收入超过浮动投资回报率上限的部分需收归政府所有。

政府浮动投资回报担保为吸引私人机构进入基础设施项目提供了额外的途径,促进了基础设施项目的发展,正如Gilberto和Ma所指出的,政府担保是用来减少或消除那些私人部门参与公共部门基础设施项目融资、建设、运营和维护积极性风险因素的有效途径[13],并且能稳定社会经济形式和公共预期,从而起到遏制负外部性的蔓延,恢复公众信心和社会经济秩序的效果。但同时也要注意到,过度的担保政策并不能带来预想的结果。正如美国著名财政学家布坎南所说,政府干预市场制度一样是有缺陷的,过分依赖政府会产生不尽如人意的后果[14]。担保必须适应市场需求及政府承受水平,这也要求担保的起点必须设置合理,担保的浮动投资回报区间能够满足政府与私人机构的共同需求。

2.1 浮动投资回报担保模型

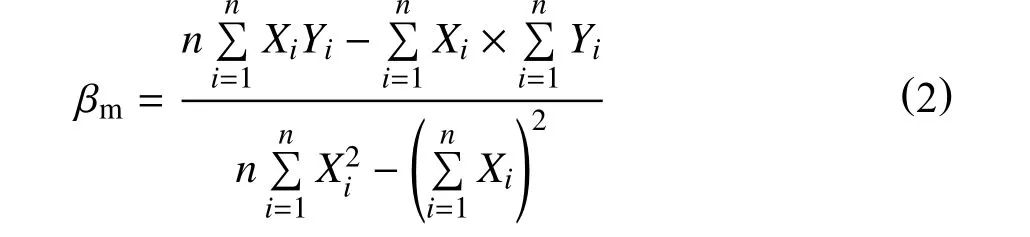

由于在设定过程中我们从政府角度出发,且只需要确定投资回报率担保下限,因此在确定投资回报率上以政府为主要对象,暂不考虑征询项目方(即私人机构投资运营商)的意见,可采用资本资产定价模型(CAPM)[15]计算政府所需担保的最低投资回报率。即

其中,K为资产的收益率;rf表示无风险资产收益率,为期末的国债加权平均;E(rm)表示该类资产的市场整体收益率,为上证指数年度收益率;E(rm)-rf为市场风险收益的补偿;βm表示资产对市场组合的贡献率,它代表资产市场风险的一个测度,即风险因子,整个资本的市场风险是不可分散的系统风险。

设X为公用事业指数收益率,Y为上一年上证公用事业指数相较于下一年度上证指数的变化值,即公用事业上证指数收益率。这里上证指数年度收益率rm可通过F=P(1+rm)n求出,F为相关年份中最末年终的收盘指数预期,P为相关年份中最早年份的年末收盘指数,n为预期特许协议规定的年份数。

政府担保的浮动投资回报收益下限受到时间与公用事业收益率的影响,测算政府视角下的私人机构投资风险因子需要考虑公用事业指数收益率迭代比率,即运用回归直线法可求出风险因子βm的值。这里风险因子满足式(2):

政府视角的浮动投资回报区间设私人机构的投资额为L,且政府担保的最低投资回报利率为K∗,政府担保的私人机构收益下限为R1=LK∗。同时由于在PPP模式下,公共服务投资维护成本巨大,回收期长(一般长达30年左右),风险较一般的长期投资收益项目也更大,因此可以考虑适当提高政府担保的投资回报利率的浮动区间,这里用ε表示区间大小。即政府担保的浮动投资回报率区间为(K∗,K∗+ε),担保收益额区间为(LK∗,LK∗+Lε)。这里的大小可根据公共服务设施的优质程度来定义,如PPP模式下的北京地铁四号线由于贯穿人口密集区,受众数量极为理想,则其浮动区间长度较小,达到3%~6%较为理想。而对于一些前景并不明朗的项目可考虑将区间长度扩大到5%~10%,如香港海底隧道拟定的投资回报率达到15%以上,已超过普通投资回报率9%左右[16]。

2.2 浮动投资回报率担保下的规制模型

建立规制模型需要得出PPP模式下基础设施项目中私人机构的现金流,通过现金流来判断私人机构的收益状况,再通过上述模型得到的浮动投资回报区间,利用收益状况与浮动投资回报区间的上下限比较来确定政府规制方案。

假设初始投资是一次性投入的;设资本L投入,其第t年获得项目营运收入为Rt,运营成本为Ct,财政补贴额为St,运营年份为n年,机构获得的最终总利润为R终,选择基准通货膨胀指数K0为年金终值系数,则该项目资产所产生的现金流为NCFt=Rt-Ct+St,根据普通年金计算模型可知:

由于政府担保浮动投资回报的存在,政府通过财政补贴及征收超过上限的利润使得R终∈(LK∗,LK∗+Lε),根据年金终值系数表得出现金流的上下限区间(NCFmin,NCFmax),再由当年的营运收入Rt及运营成本为Ct得出St=NCFt-Rt+Ct,据此即可得出政府规制行为的选择模式:

(1)当NCFmin-Rt+Ct>0时,St取正值即政府采用财政补贴的规制行为,St为政府第t年的财政补贴,且St=NCFmin-Rt+Ct;

随着高龄老人的增多,老年人护理服务和生活照料需求日益增多。据估计,老年护理的潜在市场规模已达到4500亿元,由此带来的岗位需求超过500万个[4]。传统上中国的养老设施和服务,比如为“三无”老人提供的养老服务,是民政机构社会福利的一部分。随着老年居民收入的增加,政府有限的养老公共服务已不能满足各阶层不同的养老需求。

(2)当NCFmax-Rt+Ct<0时,St取负值即政府采用征收超额收益的规制行为,|St|为政府第t年征收的超额收益,且St=NCFmax-Rt+Ct;

(3)当其他情况时,政府不对特许经营的私人机构干涉,既不进行补贴,也不对其征收超额利润,而仅是对其给予一定的政策支持。

2.3 期权理论的引入及改进

上述模型考虑了在PPP模式下,政府对特许经营的私人机构的双重规制,在充分考虑资本的时间价值及风险成本的情况下,利用CAMP模型确定投资回报率的下限,再根据年金终值计算模型确定现金流的范围,从而确定政府的规制手段。但模型只能对PPP模式下的公共服务项目做短期预测,即设定在已能预测出各年的收入及运营成本的基础上。由于各种不确定性因素的影响,公共服务项目的受众数量无法准确判定,这也导致了对收入及运营成本的预测充满了不确定性,整个模型的误差也比较大。因此可考虑对政府担保下的规制模型进行改进,而实物期权理论在预测项目的长期风险方面具有较好的作用,可考虑引入实物期权理论,对规制模型进行一定的改进。

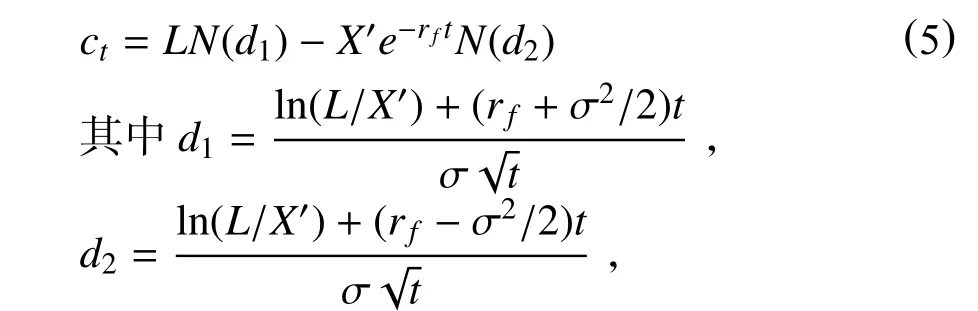

引入实物期权理论后,财政补贴及征收超额收益的政府规制模式可看为政府对PPP模型下的项目欧式看跌期权与欧式看涨期权[17]。当私人机构出现NCFt<NCFmin的情况时,政府对私人机构进行财政补贴,相当于政府分期卖给私人机构一份欧式看跌期权,私人机构持有看跌期权的多头并执行。当私人机构出现NCFt>NCFmax的情况时,政府对私人机构征收超额收益,相当于政府持有一份欧式看涨期权的多头并执行。在政府担保投资回报率实现过程中,由于政府需要进行周期性(以年计)的规制手段,也就意味着政府担保的过程中包含多份欧式看跌期权、看涨期权。每一个周期末,政府根据实际情况来决定是否会执行他们持有的看涨或看跌期权。

引入Black-Scholes模型[18],取X′为期权的行权价格,价格的变化可用布朗运动描述,这种连续随机变化过程为标准的维纳过程。这里标的资产的执行价格即可看为L,以连续复利计算的无风险利率为rf,σ为该投资以连续复利计算的回报率的年度波动率(即回报率的标准差)。N(d1),N(d2)为正态分布变量的累积概率分布函数,则直接根据布莱克——斯科尔期权定价公式可直接得出政府卖出的欧式看跌期权价值为:

政府执行欧式看涨期权的价值为:

X′(1+K∗+ε)-t<L<X′(1+K∗)-t。

则当pt>0时,政府卖出欧式看跌期权即对私人机构进行财政补贴,补贴额为pt。当ct>0时,政府执行欧式看涨期权即对私人机构征收超额利润,征收额为ct。

3 政府规制行为展望

以浮动投资回报率担保为基础的规制行为研究,是以政府视角下规制行为选择为中心。以政府监管为主要目的的规制行为虽然可以部分消除基础设施项目中的动态和不确定性,但这也不能成为政府政策完全干预的理由[19]。“政府不能过分干预”说明政府需要确定合理的规制方案,不能以固定投资回报率那样限定硬性条件,需要给私人机构投资回报一定的弹性空间。而浮动投资回报率担保正是政府为消除PPP模式下基础设施项目中的不可预测风险而设定的保证承诺[20]。该规制模式考虑了系统性风险与市场预期不佳的状况,设定收益区间,这就为私人机构参与方努力降低成本以增加利润的刺激。这种规制对参与方的刺激通常被认为是“规制滞后效应(regulatory lag effect)”[21]。

规制滞后效应要求在PPP模式下的基础设施项目中,政府首先应该向私人机构参与方提供足够法律效率的担保;但政府也必须看到风险并不能完全避免,对基础设施项目提供过高的担保会导致项目整体花费过高,对社会整体福利效应将降低。考虑到把竞争性均衡看作随机过程的现象在宏观经济学上已相当普遍[22],政府可考虑规制的规模与范围,并提出一些新的规制方案。

在规制规模与范围上,政府可考虑借鉴浮动投资回报率担保的方式:一方面控制规制的规模,提供弹性的收入分配方案以规避长期不稳定的风险;另一方面加大规制的紧密度,严格控制基础设施营业性收费等,实现基础设施项目正外部效应最大化。

在规制方式上,政府一方面应在条件许可的情况下,尝试标尺竞争、特许权竞争等[23]新型规制方案,以提高私人机构参与方的竞争力;另一方面,应给予参与方提高经营效率的激励,提高基础设施项目的收益。

4 结语

政府通过PPP模式运作基础设施项目,能为项目建设带来大量融资,由此产生的政府规制也是PPP模式中的必然要求。在政府的规制中需要考虑到风险问题,引入担保可适当降低私人机构参与方的投资风险。但若过分担保或担保不足都将导致基础设施产业长期无法得到均衡,浮动投资回报率担保就成了首选。引入期权的浮动投资回报率担保在考虑长期不可预测风险后进行一定的模型分析,得出了新的条件,为现行的PPP模式下政府规制行为提供一定的判断标准。

[1]Bing L,Akintoye A.,Edwards P J,Hardcastle C.The allocation of risk in PPP/PFI construction projects in the UK[J].International Journalof ProjectManagement,2005:25-35.

[2]刘小华,陈凡.浅析PPP投资模式下项目管理运作和风险[J].财经界:学术版.2013(17):39-40.

[3]夏颖,刘洪积.基于博弈方法的PPP模式收益分配研究[J].商场现代化,2010(16):136-137.

[4]李林,刘志华,章昆昌.参与方地位非对称条件下PPP项目风险分配的博弈模型[J].系统工程理论与实践,2013(8):38-46.

[5]鲍海君.基础设施BOT项目特许权期决策的动态博弈模型[J].管理工程学报,2009(4):143-145.

[6]梁瑞敏,李军.基于实物期权的项目投资决策方法[J].价值工程,2013(2):188-190.

[7]刘洪玉,杨帆.实物期权视角下项目群优选排序方法研究[J].工程管理学报,2012(3):55-59.

[8]佟琼,张晶.基于外部效应的北京城市轨道交通补贴额度研究[J].北京交通大学学报:社会科学版,2011(2):46-52.

[9]Jicai L.Real option’s application in riskmanagement of PPP/PFIProjects[M].Science Press,2010.

[10]Charles C,Jicai L.Valuing governmental support in infrastructure projects as real option using monte carlo simulation[J].Construction Managementand Econom ics,2006(24):545-555.

[11]王丛虎.政府购买公共服务与行政法规制[J].中国行政管理,2013(9):36-39.

[12]王乐,郭菊娥,孙艳.基础设施项目不同政府浮动投资回报率担保模式辨析[J].运筹与管理,2009(1):124-127.

[13]May A D,TightM R.Innovation and integration in urban transportpolicy[J].TransportPolicy,2006(4):13-15.

[14]Stephen P,Steve P.Project governance:case sthdies on financial incentives[J].Building Research&information,2006(34):534-545.

[15]张静怡,欧国立.政府主导的城市轨道交通财政补贴机制研究[J].学理论,2013(13):98-99.

[16]范金英,马继玉.BOT投资回报率分析及对策[J].中国公路,2004(5):87-88.

[17]张国兴,郭菊娥,龚利.基础设施项目政府担保价值研究[J].统计与决策,2007(20):51-52.

[18]欧阳良宜.期权期货市场理论与操作[M].北京:中国发展出版社,2006:169-200.

[19]Sharon SY,Meng-Lan Y,Chun-Hua T.Valuation of the interest rate guarantee embedded in defined contribution pension plans[J].Insurance:Mathematics and Econom ics,2008(42):920-934.

[20]刘爽,刘卓.BOT项目利益相关者合作伙伴关系模式的构建[J].辽宁工程技术大学学报:社会科学版,2008(3):276-278.

[21]肖兴志,宋晶.政府监管理论与政策[M].大连:东北财经大学出版社,2006:124-165.

[22]赵华,严玲,周国栋.政府投资项目代建制关键治理因子研究[J].财经问题研究,2009(5):74-81.

[23]莫里斯.福利、政府激励与税收[M].北京:中国人民大学出版社,2012:268-299.

An Analysisof Government Regulation on Urban Infrastructure——Based on Floating ROIGuarantee

LIMan-po*,TAO Lun-kang

Collegeof Econom icsand Business Adm inistration,Yunnan Normal University,Kunm ing Yunnan,650500,China

Theguaranteeof floating ROIhasbeen agovernmentguaranteebehaviour toattractmore investmentunder the PPP model.Itwould provoke theenthusiasm of the private institutional investorsin the construction,managementand operationsof infrastructureprojects.Thisarticleanalyzes thecurrentsituationof theguaranteeof floating ROIin China,constructing floating ROIguaranteemodel and exploring ways to achieve government regulation of private institutions based on the government guaranteeof floating ROI.Thatis to say,if the return ofprivate institutionalinvestmentdoesnotreach the floating ROL range,thegovernmentw illprovide the subsidy.And if itexceeds the range,thegovernmentw ill levy theexcess returns.

floating ROIguarantee;urban infrastructure;PPPmodel;regulatory act;private institution

10.11885/j.issn.1674-5094.2014.06.27.02

1674-5094(2014)06-0029-06

F224

A

编辑:钟青

编辑部网址:http://sk.swpuxb.com

2014-06-27

李满坡,1991年生,男(汉族),河南信阳人,硕士研究生,研究方向:区域财政。

云南省哲学社会科学规划课题(YB2013049)

猜你喜欢

军民两用技术与产品(2022年8期)2022-10-10

中国外汇(2019年19期)2019-11-26

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

制造技术与机床(2018年11期)2018-11-23

制造技术与机床(2017年9期)2017-11-27

能源(2016年2期)2016-12-01

海外星云(2016年7期)2016-04-27

项目管理技术(2015年3期)2015-04-23

天津大学学报(社会科学版)(2013年2期)2013-03-11