上市公司“拍片”热

2014-07-09 03:37

中国经济信息 2014年12期

继蜂拥并购手游公司之后,影视公司成为近期资本市场并购的又一大热门。近来,熊猫烟花、中南重工等传统行业上市公司纷纷宣布跨界收购影视公司。

《中国经济信息》综合报道

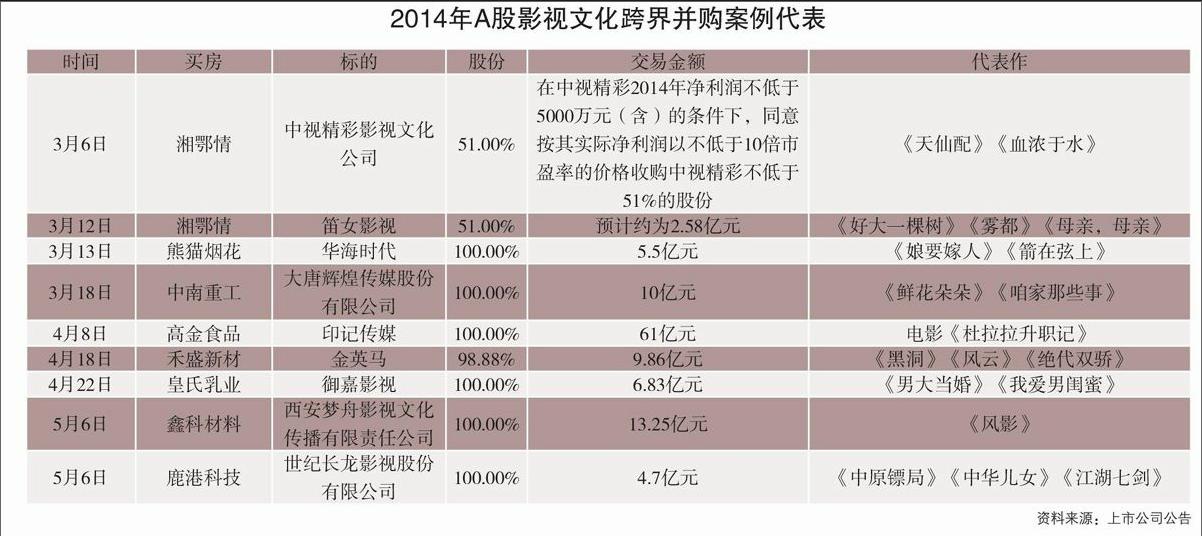

据不完全统计,仅从2014年初至今,A股影视产业并购案大约20件,涉及资金近200亿元,超过往年。其中传统行业上市公司并购占据绝大多数,如熊猫烟花以5.5亿元收购华海时代影业传媒有限公司、高金食品拟以60.12亿元收购印纪传媒100%股权、中南重工以10亿元收购大唐辉煌等。

对于这一波并购,分析人士认为,收购影视公司的企业多是欲转型或寻求业绩增长的上市公司,而当前影视公司估值处于高位,风险较大。

上市公司“爱上”影视剧

从去年年底开始,多家与影视业“不搭界”的上市公司都瞄准了影视这块“蛋糕”。近几个月以来,鑫科材料、鹿港科技、湘鄂情等多家上市公司,都对影视公司进行了收购。

今年3月份,湘鄂情曾在一周之内两次出手收购影视文化公司,3月7日宣布收购北京中视精彩影视文化公司控股股权,随后又宣布收购笛女影视51%股权。

禾盛新材则在4月18日宣布分两步收购金英马98.88%的股权。2013年金英马净利润7433.5万元,收购完成后禾盛新材将实现家电复合材料、影视双主业发展。

接着,鑫科材料于5月6日晚公告,公司与张健、吴建龙、武汉信能仁和股权投资基金中心就收购并取得西安梦舟影视文化传播有限责任公司控制权的相关事宜签署了《股权收购意向性协议》。资料显示,西安梦舟是一家集电视剧策划、制作和营销为一体的文化创意产业公司,作为制作方曾出品了《新雪豹》《遇见》《大漠骠骑——霍去病》等影视作品。

同日,鹿港科技公告,拟以非公开发行股票结合现金支付对价的方式收购世纪长龙影视股份有限公司100%的股权。此次收购不涉及公司控股股东的控股权变更。

已在文化传媒业小试牛刀的皇氏乳业则进一步加大参与力度,拟以13.50元/股的价格向御嘉影视股东李建国发行约3538.89万股股份及支付现金2.05亿元,收购御嘉影视100%股权。御嘉影视曾制作了《我爱男闺蜜》《大男当婚》等多个热播电视剧,有望成为皇氏乳业新的利润增长点。

鑫科材料、鹿港股份、皇氏乳业、禾盛新材等公司主业均与影视业无关,属于典型的跨界并购。一场上市企业与影视公司的“联姻”热潮已经到来。

“牵手”影视公司目的各不同

北京大学文化产业研究院副院长陈少峰认为,上市公司跨行业进入影视行业,有的是主营业务确实不行,必须谋求转型;有的是看好影视公司的增长前景,谋求新的业绩增长点。

曾与央视旗下上市公司中视传媒有过“暧昧”的金英马,于今年成功“改嫁”到原本主营家电外观复合材料的禾盛新材,后者坦言收购目的是为了增加利润来源。中南重工宣布以10亿元收购电视剧公司大唐辉煌,主要也是为了培育新的业绩增长点。

相比而言,湘鄂情、熊猫烟花则有迫切的转型需求。在去年面临严重亏损后,急求转型的湘鄂情在一个月内连续收购了两家影视公司。熊猫烟花宣布拟作价5.5亿元收购华海时代100%股权,公司坦言,环保等政策直接影响了烟花产品的市场需求,对公司主营业务带来巨大冲击。

“接下来有非常多的传统行业,包括百货、餐饮业等面临转型。转型主要是看重将来有前途的行业,所以不一定是影视公司,去年比较火的是收购游戏公司,但成熟的游戏公司不多,都被收购完了。”陈少峰表示,之所以选择收购影视公司,一来是看好影视行业增长潜力,二来得看“缘分”。

此外,掌趣科技、北京旅游则属于协同发展原有业务类型。掌趣科技收购欢瑞世纪股权实属产业链上下游的整合。业内人士指出,掌趣科技有望通过入股欢瑞世纪获得内容上的共享 (如游戏改编权),也有助于公司向“泛娱乐化”产业长足转型。

而北京旅游通过收购光影瑞星实现的休闲文化产业模式,类似于迪士尼电影+主题公园的模式,但目前来看公司旗下的潭枳寺、戒台寺、妙峰山等景区与光影瑞星在业务上的整合空间依然十分有限。

记者注意到,在上述公司的投资对象中,仅有欢瑞世纪、中视精彩的影视剧制作能力较强。欢瑞世纪今年将出品《少年神探狄仁杰》《盗墓笔记》等电视剧,预计2014年净利润可达1.75亿元,而中视精彩预计,2014年的净利润在5000万元以上。

跨界投资影视业风险众多

资本逐利是天性,但最终能否逐到利,需要理性。博纳影业的前首席财务官、合一资本的创始合伙人许亮认为,影视行业是一个“看起来很美”的行业,但是高回报一定伴随着高风险,“即使是那几家已经上市的影视公司,要想年复一年、季复一季的给投资人创造良好回报都是非常困难的,所以盲目地扎堆儿收购更多可能是一厢情愿。”

跨界投资影视业要面临三大风险:关键人风险、项目风险、政策风险。“影视行业最大的资产是人,如何保证关键人的稳定是最大问题”,许亮表示。

对此,上市公司多靠对赌协议和业绩承诺来降低风险。例如中南重工收购大唐辉煌,根据承诺,大唐辉煌2014年至2016年实现的净利润分别应不低于1.05亿元、1.3亿元和1.6亿元,否则将赔偿中南重工损失。或许,对赌期内完成业绩并不难,但核心团队在实现业绩并套现成功后,还愿不愿意留下来才是一个更关键的问题。

第二是项目风险。许亮指出,用蒙特卡洛模拟(统计模拟法,以概率和统计理论为基础)分析影视公司现金流可以发现,当影视公司同时运作的项目达到每年20-30部时,“东方不亮西方亮”的效应明显加大,风险降低。

但是在目前的收购案例中,还没有达到这一量级的,也就意味着项目成败的风险其实是比较高的。据悉,大唐辉煌2014年运作的项目在10个左右。“影视业还处于混乱的战国时代,中国目前90%以上的影视制作公司,项目运作能力也就是一年几部,甚至两三年一部,影视公司的平均寿命只有2-3年,甚至更短,风险极高。”

第三是政策风险。影视作品是涉及意识形态的产品,政府监管变数很大。政策风险可能是传统制造企业无法想象的,需要成熟团队的关键人进行把控。

面对如此多的风险,上市企业是否具备了充分的防范意识,将决定这些跨界后的企业是“玩票”还是“转型”。另外,影视业产业链条长、回款周期慢等问题,也是传统行业上市公司需要承受的。endprint

猜你喜欢

诗歌月刊(2023年2期)2023-03-11

诗歌月刊(2023年1期)2023-02-11

中国银幕(2021年4期)2021-09-10

中国新闻周刊(2019年31期)2019-08-28

新媒体研究(2017年7期)2017-05-24

家庭影院技术(2017年10期)2017-03-24

医疗卫生装备(2015年11期)2015-12-20

汽车科技(2015年1期)2015-02-28

安徽医药(2014年4期)2014-03-20