人民币汇率变动对我国国际贸易影响的VAR模型实证分析

2014-07-18 11:36杨凯文臧日宏

金融理论与实践 2014年12期

杨凯文,臧日宏

(中国农业大学 经济管理学院,北京 100083)

人民币汇率变动对我国国际贸易影响的VAR模型实证分析

杨凯文,臧日宏

(中国农业大学 经济管理学院,北京 100083)

基于2005年7月人民币汇率制度改革以来的进出口贸易总量数据,实证分析了人民币汇率变动对我国国际贸易的影响。研究发现人民币汇率、我国的经济情况以及国际贸易之间存在长期协整关系;在现行汇率制度下,我国国际贸易基本上不会受到人民币汇率变动的影响,国际贸易本身的震荡会对其带来短期的影响;我国的经济发展与国际贸易之间具有相互促进作用。从当前的情况来看,我们可以不必担忧人民币汇率管控的松绑对我国国际贸易的影响。

人民币汇率;国际贸易;向量自回归

一、引言

2005年7月我国对人民币汇率形成机制进行了进一步的改革,结束了延续十多年的与美元挂钩的汇率制度,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,并在近年来逐渐扩大允许人民币汇率浮动的空间,人民币汇率的灵活性逐渐提高,人民币汇率变动在频度和幅度上明显增强。一些学者认为灵活的汇率制度存在一些弊端,比如灵活的汇率制度会增强汇率的变化性,可能导致外汇市场风险,这种风险会阻碍进出口贸易(Krugman,1989);在浮动汇率制度下,名义和实际汇率的变动远大于基础经济的变动,这种变动可能会对国际贸易产生负面影响,不利于经济发展(Crosby,2000[1])。随着人民币国际化进程的加快、汇率改革的深化,人民币未来很可能成为国际结算货币,参考美元、日元等货币的经验,人民币汇率变动将会加剧。国际贸易作为我国经济的重要增长点,研究人民币汇率变动对我国国际贸易的影响,具有一定的学术价值和现实意义。本文从实证的角度对该问题进行分析,旨在明确人民币汇率变动对我国国际贸易的影响及政策含义,并基于此提出合理的建议。本文其余部分安排如下:第二部分对国内外相关理论和实证研究进行简要回顾,第三部分对实证分析框架及分析方法进行介绍,第四部分描述实证分析结果及相关说明,并解释人民币汇率变动对于国际贸易的影响,第五部分是本文的结论。

二、文献回顾

1973年布雷顿森林体系瓦解之后,西方发达国家纷纷从固定的汇率制度转向灵活的浮动汇率制度,在浮动汇率制度框架下,汇率自由度大大增加,汇率变动频度、幅度更大;在经济全球化的背景下,各国经济贸易往来更加频繁,而国际贸易是以汇率作为连接纽带,因此,汇率变动对国际贸易的影响一直是学者们关注的课题。西方国家对于这一领域的研究起步较早,从20世纪70年代开始施行浮动汇率制度以来,就有学者不断地对该问题进行理论和实践层面上的探索。我国对此方面的研究起步相对较晚,90年代之后才逐渐有学者关注该领域的研究。

在理论研究方面,西方国家的学者基于国际借贷学说、国际收支的弹性分析法、货币主义汇率理论等基础的汇率和国际贸易理论发展出来若干理论模型,但是这些模型从总体上未能达成统一的认识,存在着几种观点:一派学者(Friedman,1953[2])认为从宏观层面上来看,灵活的汇率制度可以促进贸易和整体宏观经济的稳定性,而短期的汇率变动不会对贸易额产生显著的影响,浮动汇率制度对一个国家的经济是有益的。另一派学者(Mundell,2000)认为灵活的汇率制度会加剧汇率的变动,这种变动又会导致外汇市场上的风险,影响市场参与者的贸易决策,进而将影响国际贸易水平。还有一派学者(Obstfeld和Rogoff,1995)认为,汇率变动对国际贸易会产生何种影响均是不明确的,因为这种影响会受到其他因素的制约,在不同的假设条件下,汇率变动对国际贸易可能产生正面、负面或是无法确定的影响。

鉴于理论探讨没有形成统一的结论,在这一领域涌现出了大量的实证研究,但是,实证研究也未能达成一致的结论。一些研究指出汇率变动与国际贸易之间存在着负的相关性,汇率变动的加剧导致汇率风险的提高,汇率风险的提高会降低国际贸易水平,发现汇率变动对国际贸易存在不同程度的抵制作用(Chowdhury,1993;Poon等,2005;Kandilov,2008)。还有一些研究支持相反的观点,认为汇率变动对国际贸易有不同程度的促进作用(Franke, 1991;Sercu和Van Hulle,1992;Viaene和de Vries, 1992)。也有一些研究发现汇率变动不会对国际贸易带来显著的影响(Gagnon,1993;Aristotelous, 2001;Caglayan和Di,2010)。虽然已有的实证研究没能得出统一的结论,但却证实了汇率变动对国际贸易的影响在一定条件下是存在的。就实证研究模型估计方法而言,早期的研究中出现较多是最小二乘法(OLS),近期的研究中,学者们更倾向于使用向量自回归(VAR)模型、自回归分布滞后(ARDL)模型、似无关回归估计(SURE)、面板回归分析等方法;对于汇率变动滞后影响的分析,VAR和ARDL模型被广泛应用。总之,汇率变动对于国际贸易影响的实证研究显现出不统一的结论,主要取决于研究数据的属性、模型设定、实证检验方法等因素,不同国家或地区、不同行业、不同时期、不同汇率制度下、不同模型设定和研究方法,可能产生不同的结论。

关于人民币汇率变动对我国国际贸易的影响,国内已有学者进行了部分研究。陈平和熊欣(2002)[3]对1991年和1995年我国与主要出口国家和地区的面板数据进行回归分析,认为汇率变动对我国的出口贸易有抑制的作用。卢向前和戴国强(2005)基于1994年至2003年的贸易数据进行协整分析,得出人民币实际汇率变化对我国的国际贸易有反方向的影响,J曲线效应存在。沈国兵(2005)[4]基于1994年至2002年的年度数据、1998年至2003年的月度数据进行了人民币汇率变动与中美贸易的协整关系检验,认为人民币兑美元汇率的变动不会对中美之间的国际贸易产生影响。余珊萍和韩剑(2005)构建贸易引力模型对我国与主要贸易伙伴2000年至2003年的面板数据进行分析,得出贸易国人均收入水平、国家间的地理距离长度与我国的出口贸易额之间具有较强的关联性,名义汇率变动对我国的出口贸易呈现出较为微弱的影响。潘红宇(2007)[5]通过协整检验、误差修正模型等技术实证分析了人民币汇率风险对我国与美、日、欧盟的出口贸易的影响,发现短期汇率风险会影响中美贸易,但不会影响中日、中欧贸易。然而,前期的分析存在一定的局限性:一是集中于分析我国与美、日、欧盟等主要贸易伙伴的分量贸易数据,缺少对我国进出口贸易总量数据的研究;二是对于汇率变动如何影响出口贸易的关注比较多,对进口贸易的考虑不够;三是近年来随着人民币汇率制度灵活性的逐渐提高,人民币汇率变动在频度和幅度上均有所增强,缺少对于最新情况的分析。本研究将从以上几方面进行改进和补充,给出更具现实意义的分析,提供充分的参考。

三、研究设计

在前期实证研究中,一些学者(如:Chowdbury,1993;Poon等,2005)基于模型设定的灵活性、汇率变动对国际贸易影响的滞后效应等因素的考虑采用了VAR模型,受上述研究的启发,本文构建了包含汇率、我国经济情况、贸易情况三变量的VAR模型来实证分析人民币汇率变化对于我国国际贸易的影响,VAR模型简化形式如下:

出口VAR模型:zt=[LYt,LEt,LXt]′

进口VAR模型:zt=[LYt,LEt,LMt]′

其中,Xt表示出口总额,Mt表示进口总额,由于贸易情况变量存在差别,对于不同的VAR模型,zt表示的含义不同。Et代表人民币兑SDR(SpecialDrawing Rights)汇率,选择人民币兑SDR汇率,是因为该汇率更能有效地反映人民币的国际价值,在全面性和准确性上要优于选择人民币兑美元汇率。Yt表示我国的GDP,用来反映我国经济的总体情况。为了更准确地捕捉汇率变化对我国国际贸易的影响以及影响的滞后效应,我们在模型中考虑使用月度时间序列数据,但由于对外公布的GDP数据最小频率为季,因此我们选择工业生产指数作为GDP的替代变量。在上述公式中,wt为一个确定的外生向量,代表常数项、趋势项等确定项,vt是随机误差向量,Φi和H是系数向量,p为模型的滞后阶数。出于消除异方差影响和使变量趋势线性化的考虑,我们对模型变量进行了对数形式的转换,L表示变量的对数形式,△表示变量的一阶差分形式。

根据模型估计的需要,我们对方程(1)进行差分形式的转化后可以使其由I(1)过程转变I(0)过程,得到方程(2):

因为△zt-i是由I(0)变量构成的向量,那…么只要Πzt-1是I(0)向量,即变量z1,t-1、z2,t-1、z3,t-1…zq,t-1之间存在着协整关系,我们就可以认为△zt是平稳的过程,上述变量之间的协整关系主要取决于矩阵Π的秩r。r的取值存在三种情况:当r=0时,则方程(2)仅是个差分方程,不需要考虑变量间的协整关系;当r=q时,只有z1,t-1、z2,t-1、z3,t-1…zq,t-1全部为I(0)变量才能满足Πzt-1是I(0)的向量,这与zt为一阶差分后平稳这一前提条件相违背;因此,我们只考虑0<r<q的情况。当0<r<q时,变量中存在r个协整组合,其余q-r个关系仍为I(1)过程,那么,矩阵Π可以分解为两个q乘r阶矩阵α和β的乘积,即αβ′,在这种情况下,方程(2)可以写成如下形式:

在方程(3)中,β′zt-1每一行均为I(0)向量,矩阵β为协整向量矩阵,它决定了z1,t-1、z2,t-1、z3,t-1…zq,t-1之间协整向量的个数与协整向量的形式;矩阵α为调整向量矩阵,决定了每组协整组合的权重。Johansen协整检验是通过对矩阵Π的分析,根据最大特征值和特征根迹检验来计算其非特征根的数量,从而确定协整关系的数量。如果VAR模型中所包含的p个I(1)的过程均存在着协整关系,基于方程(3),不包含外生变量的模型方程可以写成:

用向量误差修正模型(VECM)的形式可以表示为:

其中,误差修正向量ecmt-1=β′zt-1,反映变量之间的长期均衡关系,其系数矩阵α反映变量在偏离长期均衡状态时回调的速度,所有作为解释变量的差分项系数反映对于被解释变量短期的动态影响,通过对向量误差修正模型进行估计,我们可以了解模型变量之间的长期关系和短期动态作用。此外,我们可以利用脉冲响应函数和方差分解来对变量冲击的动态效果及影响贡献度情况进行分析。

本文实证分析遵循如下步骤:一是对数据的平稳性进行验证,确保模型数据是同阶单整的;二是计算相关统计指标,确定模型的最优滞后阶数;三是进行Johansen协整检验,如果VAR模型变量之间存在协整关系,则构建向量误差修正模型(VECM)对其长期稳定关系和短期动态影响进行估计;四是应用格兰杰因果关系检验,对存在协整关系的变量之间的格兰杰成因进行分析;最后,采用脉冲响应函数和方差分解来分析变量冲击的动态影响作用。

四、实证分析

(一)数据描述

考虑研究模型设定以及相关研究数据可获得性等情况,本文选取我国进出口贸易额、工业生产指数月度数据、人民币兑SDR汇率月度均值数据。在时间跨度方面,本文关注2005年8月以后人民币采用不再盯住美元的以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度时期(2005年8月至2013年12月)。在研究数据中,进出口贸易数据来源于WIND资讯数据库,人民币兑SDR汇率数据、工业生产指数数据来源于国际货币基金组织国际金融统计数据库。进出口贸易数据、工业生产指数数据为季调数据,消除了季节性干扰,可真实反映经济的变化情况。汇率数据采用名义汇率,因为短期的成本和价格的变动相对长期的变化而言更为迅速,名义汇率更能体现出变化情况,更好地捕捉市场参与者面对的由于汇率变动所带来的不确定性。

(二)数据平稳性检验

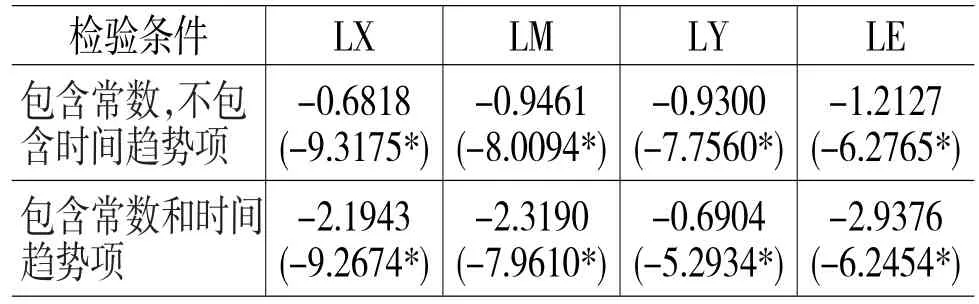

为避免模型对非平稳的时间序列进行回归而导致虚假回归等问题,影响实证分析的准确性,我们利用ADF单位根检验对各变量进行平稳性检验,保证模型变量是同阶单整的。检验结果(表1)显示所有时间序列数据均为I(1),因此,可以将这些变量保留在研究模型中。

表1 ADF单位根检验结果

(三)模型滞后阶数的选择

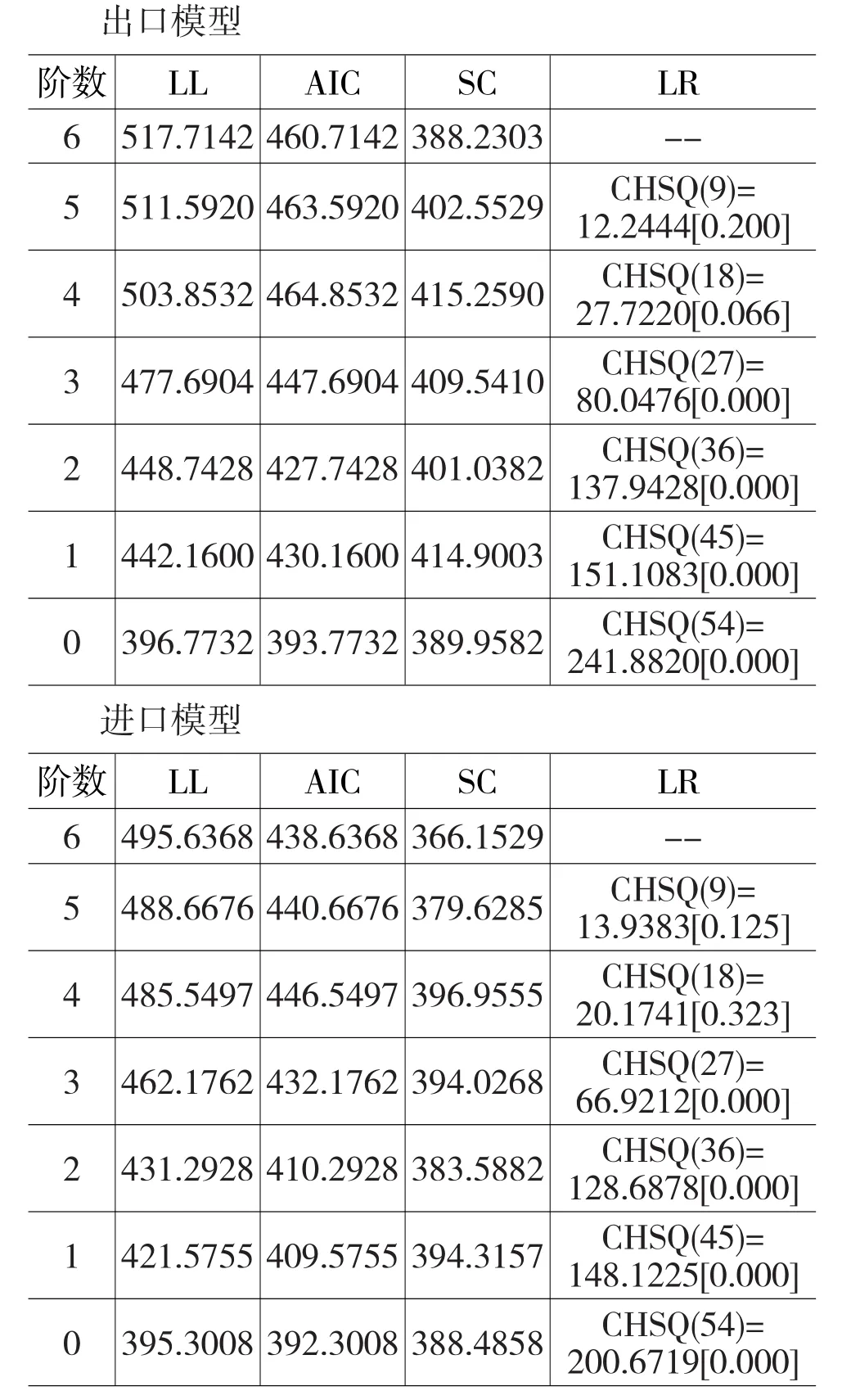

在协整性检验之前,需要确定VAR模型的最优滞后阶数,我们根据AIC(赤池信息准则)指标、SC(施瓦茨准则)指标、对数似然比(Log-likelihood Ratio)统计值来进行最优滞后阶数的选择。基于检验结果(表2)我们可以确定,对于出口、进口VAR模型最优滞后阶数均选择4阶。

(四)协整性检验

我们采用Johansen检验方法对变量之间的协整关系进行检验,根据模型选择的联合检验,我们选择序列没有确定的线性趋势,协整方程有截距的模型形式。协整性检验结果(表3)显示,出口、进口模型变量中均包含2个协整关系,说明这两个VAR模型在统计上均具有稳定性,可以进行下一步的分析。

表2 VAR模型滞后阶数检验

(五)向量误差修正模型检验

从长期来看,出口、进口模型中的变量间均存在均衡关系,虽然在短期内,由于受到随机干扰和季节性因素的影响,这些变量可能会偏离均衡状态,但这是暂时性的,它们将逐渐通过短期动态过程的不断调整最终回到长期均衡状态,这种短期的动态调整机制便是误差修正机制。我们通过构建向量误差修正模型(VECM)对变量之间的关系进行进一步的分析,对于长期关系模型的各个变量用1阶差分的形式进行重新的构造,并将长期关系模型中的残差项作为解释变量引入短期动态关系模型,逐步剔除模型中统计上不显著的项,最终确定最优的模型形式。

表3 VAR模型协整性检验

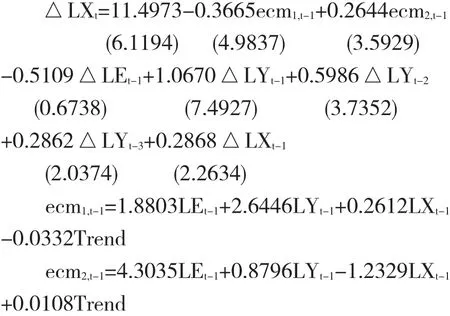

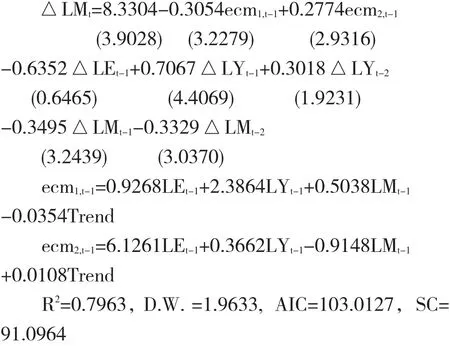

结合研究目标,我们考虑△LXt、△LMt作为被解释变量的情况,分析其他因素对贸易情况产生的影响作用。根据模型中的协整关系个数,对于出口、进口VECM模型,协整向量个数均为2个。通过检验运算,得到如下形式的VECM:

出口:

进口:

为确保模型设定的合理性和测算结果的准确性,我们对上述模型的残差分别进行LM、White异方差和JB检验。结果表明:残差序列不存在序列自相关和异方差,服从正态分布,模型假定基本合理;从R方和DW检验结果来看,模型拟合效果较好。

从出口VECM检验结果中可以看出,滞后期汇率的变化与出口贸易的变化存在着负相关性(对应的系数为-0.6352),但从括号中的T统计值可以看出,这种负相关性是不显著的,因此,汇率变化不会对出口贸易产生显著的影响。滞后期经济情况的变化与出口贸易的变化是正相关的(对应的系数为1.0670和0.5986)。此外,出口贸易的变化会受其自身变化的影响,存在负相关性(对应的系数为-0.2868),上期出口贸易额的震荡会影响即期的出口贸易情况。

进口VECM检验结果与出口VECM相似,汇率的变化不会对进口额的变化产生显著的影响;经济情况的变化与进口额的变化正相关;进口额的变化也会受到其自身变化的负面影响。

(六)格兰杰因果检验

为进一步分析存在协整关系的变量之间的相互作用,我们采用格兰杰因果关系检验来分析这些变量是否为其他变量的格兰杰成因。格兰杰因果关系的基本思想是如果一个变量A是变量B的格兰杰成因,那么A的变化必然先于B的变化,可以使用A对B进行预测。

从格兰杰检验结果(表4)可以看出,汇率变化不是进出口额、经济情况变化的格兰杰原因,同样,进出口额、经济情况的变化也不是汇率变化的格兰杰原因;进出口额的变化与经济情况的变化之间互为格兰杰原因。检验结果说明我们可以根据进出口额的变化对经济情况的发展进行预期,同样,也可以根据经济情况来预测进出口贸易的发展。但是,我们无法根据汇率的趋势来对进出口贸易以及经济情况的趋势来进行预测。

表4 变量两两之间格兰杰因果关系检验

图1 出口VAR模型广义脉冲响应函数和方差分解分析结果

本文采用Koop、Pesaran和Potter在1996年提出的广义脉冲响应函数(Generalized Impulse Response Function)来分析一个变量的冲击对于其他变量以及模型整体所带来的动态影响,从而了解各个变量之间的动态关系,广义脉冲响应函数可以规避乔莱斯基分解次序设置上的问题,确保分析结果的准确性;本文采用方差分解(Variance Decomposition)来分析某一个变量的冲击对另一个变量的贡献度。通过广义脉冲响应函数,我们可以识别1个标准差的汇率变化、经济情况变化以及贸易自身的变化所带来的新息(Innovation)冲击对于贸易情况变化产生的影响。

从图1中可以发现,首先,对于出口VAR模型,出口贸易额的变化(DLX)对于汇率变化(DLE)1个标准差新息的冲击开始有负方向的反应,之后这种作用开始缩小,在前12个月内出现4次震荡,最终趋于平稳;从作用效果上来看,汇率变化对于出口贸易额变化的影响比较小,1个单位的汇率变化,最多只能对出口带来约0.0015个单位的反方向影响。从方差分解结果中可以看出,汇率对于出口的影响贡献度较小,最高可以解释出口贸易约6.1%的变动,且存在着明显的滞后效应,在8个月之后影响效果才会趋于稳定。因此,我们认为人民币汇率的变化不会对我国的出口贸易造成显著的影响,但不可否认这种影响在较小的程度上是存在的。其次,我国经济情况的变化对于出口贸易的变化有促进作用,但这种作用存在滞后性,在两个月后开始显现,1个标准差的经济情况变化(DLY)的冲击最多可以带动约0.058个百分点的出口贸易额的变化,对于出口贸易变化的贡献度在5个月之后稳定在34.7%左右。再次,出口贸易的变化在很大程度上是由自身波动引起的,对于自身的变化具有较高的贡献度,在4个月之后稳定在62%左右。

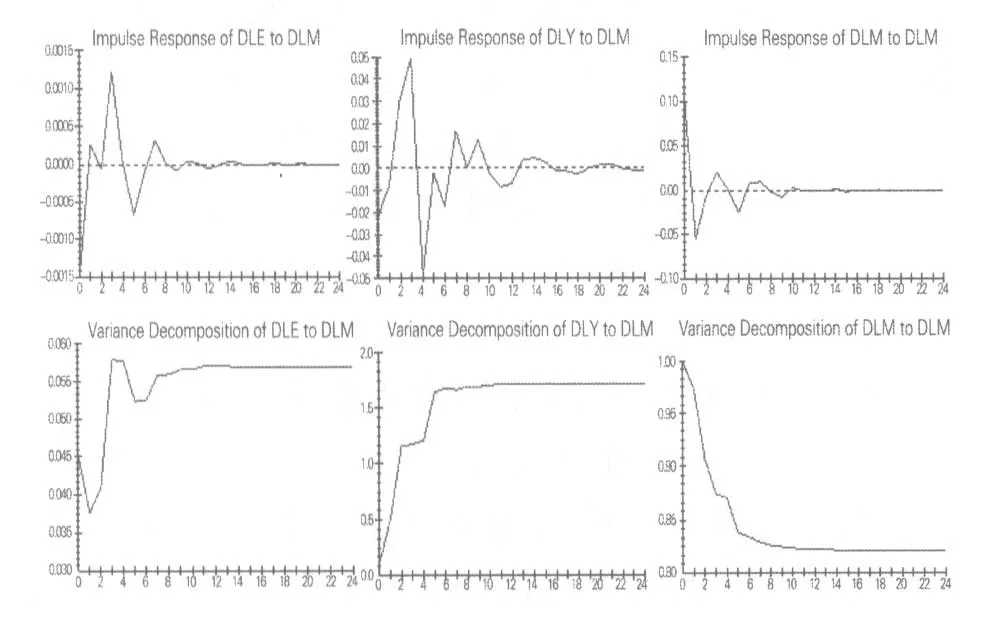

图2 进口VAR模型广义脉冲响应函数和方差分解分析结果

从图2中可以看出,进口VAR模型的分析结果与出口VAR模型相似。首先,人民币汇率变化不会对我国进口贸易造成显著的影响,1个标准差的汇率变化的冲击,最多只能给进口贸易额的变化带来约0.0018个单位的影响,最初的影响作用是反方向的,之后会发生渐弱的震荡并在12个月后趋于稳定,贡献度约5.7%。其次,我国经济情况变化的冲击对进口贸易变化有着一定的影响,1个标准差经济情况变化的冲击最多会对进口额的变化带来约0.05个单位的影响,贡献度在6个月后趋于稳定,约为17%。再次,进口贸易的变化主要是由自身波动所导致的,贡献度在6个月后稳定在82%左右。

五、结论

本文基于2005年8月至2013年12月的月度时间序列数据,实证分析了人民币名义汇率变化对我国国际贸易的影响,得出以下结论:

第一,在当前汇率制度下,人民币汇率变动、我国的经济情况以及国际贸易之间存在长期协整关系,但人民币汇率变动对我国国际贸易不会产生显著的影响,马歇尔-勒纳条件中给出的通过货币贬值去改善国际贸易收支的手段在我国并不适用。然而,随着我国经济的发展以及科技的进步,进出口产品结构处在一个逐步升级的阶段,从出口技术含量不高、价格低廉的初级产品向制成品转变,且机械电子产品和其他技术含量较高的产品的占比越来越大,而这些产品具有较高需求价格弹性,因此,基于国际收支的弹性分析理论,我们预期汇率变化对国际贸易的影响在将来会逐渐增强。

第二,我国的经济发展与国际贸易之间具有相互促进作用,出口贸易仍是我国重要经济增长点,经济的发展也将带动国际贸易水平的提高。

第三,我国的国际贸易在短期内的变化大多来源于自身的震荡,自身的震荡会对其带来短期的负向影响,但不会干扰到国际贸易的长期发展趋势。

基于本文的结论,可以得出以下两点启示:一是从目前的情况来看,我们可以不必担忧人民币汇率管控的松绑对我国国际贸易的影响,在总体可控的前提下,人民币汇率浮动范围可以逐渐放开,可采用灵活性更高的汇率制度;二是随着我国进出口贸易产品结构的不断升级,汇率变动对于国际贸易的影响会有增强的趋势,这需要我们加以密切关注。

[1]Crosby,M.Exchange Rate Volatility and Macroeconomic Performance in Hong Kong[R].Hong Kong: Institute forMonetary,2000,2-5.

[2]Friedman,M.Essays in Positive Economics[M]. Chicago:University ofChicago Press,1956,157-161.

[3]陈平,熊欣.进口国汇率波动影响中国出口的实证分析[J].国际金融研究,2002,(6):7-12.

[4]沈国兵.美中贸易收支与人民币汇率关系:实证分析[J].当代财经,2005,(1):34-37.

[5]潘红宇.汇率波动率与中国对主要贸易伙伴的出口[J].数量经济技术经济研究,2007,(2):73-77.

(责任编辑:贾伟)

1003-4625(2014)12-0020-06

F832.6

A

2014-10-17

杨凯文(1981-),男,蒙古族,辽宁本溪人,博士研究生,研究方向:国际贸易,国际金融;臧日宏(1963-),男,山东诸城人,教授,博士生导师,研究方向:金融理论与政策,企业资本运营与公司管理。

猜你喜欢

进出口经理人(2021年8期)2021-02-12

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年10期)2019-08-27

塑料助剂(2019年3期)2019-07-24

中国外汇(2019年21期)2019-05-21

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11