基于二元VAR-GARCH(1,1)-BEKK模型的金融市场与石油市场的溢出效应研究

2014-08-06 09:04周德田郭景刚

中国石油大学学报(自然科学版) 2014年1期

周德田,郭景刚

(1.中国石油大学经济管理学院,山东青岛266580;2.浙江大学经济学院,浙江杭州310027)

自2002年起,国际石油价格波动异常剧烈和频繁,并呈现出大幅上涨之势:2002年1月WTI原油价格为15.52美元/桶,2005年3月急剧攀升至55.71美元/桶,并一直在高价位徘徊。随后油价屡攀新高,在2008年7月一度突破147美元/桶的历史最高价位。随着金融危机的不断蔓延以及流动性紧缩等因素的作用而不断走低,油价开始以抛物线速度下跌,在2008年12月骤降至30.28美元/桶,较最高点大幅下挫79.4%。伴随着各国救市政策的出台,油价逐步触底反弹。2011年下半年以来,国际原油价格维持了较长时间的连续上涨趋势,而进入2012年以后,国际油价一改之前上涨态势出现持续下跌,WTI原油价格从2012年3月的106.21美元/桶连续下跌至7月份的87.93美元/桶。金融因素在油价波动中所起的作用逐渐引起相关学者的重视[1-17]。在市场经济环境下,金融市场已经成为国家宏观经济的核心;而股票市场作为每个国家宏观经济的“晴雨表”,对于国民经济的变化具有极强的敏感性,是一个国家金融市场的最重要组成部分。2011年上半年,作为全球经济公告板的美国股市道琼斯工业指数和WTI原油现货价格走势的相关性高达56%。随着中国股市改制的不断推进,金融市场逐步开放以及QFII制度的推出,中国股市的“晴雨表”功能逐渐显露,但石油价格与中国资本市场关系一直没有得到足够重视,笔者探究国际石油价格波动背后的金融因素及其通过石油价格对中国股票市场产生的作用。

1 石油市场与金融市场的互动性

随着金融市场与石油市场的不断渗透,石油金融属性不断凸显。学术界更多的是从石油期货市场、石油汇率市场两个层面对石油的金融属性进行剖析。如 Serletis&Banack(1990)[1],Schwartz&Szakmary(1994)[2],Ripple&Moosa(2005)[3]通过运用协整等方法证实了石油期货市场的价格发现功能。Lastrapes(1992)[4],Enders&Lee(1997)[5],Amano&Norden(1998)[6]等通过选择不同时期的研究数据,对石油汇率市场进行检验,结果显示油价波动等实际冲击是实际汇率波动的最主要因素。

关于石油市场与金融市场互动性的研究,主要集中在两个市场的溢出效应上,如 Huang等(1996)[7]运用向量自回归模型对美国股票市场和石油期货市场收益率间的关联程度进行验证,结果表明石油期货价格的波动不会向股票市场传导。Hammoudeh等(2004)[8]利用日度数据构建了误差修正模型,考察了WTI原油价格与5个海湾合作委员会成员国股票市场收益率关系时,得出股票市场与国际石油市场间的溢出效应依国家的不同而不同。Farooq等(2007)[9]采用了多元GARCH-BEKK模型研究了WTI原油现货价格分别与美国、沙特巴林、阿拉伯、科威特等国家股票市场的波动和风险传导关系并得出相同结论。Jungwook等(2008)[10]选取1986年1月—2005年12月美国与欧洲13个国家的月度数据为样本,采用向量自回归模型进行实证研究,结果显示石油价格的变动在当期或若干期之后与股票市场收益率在统计意义上存在显著影响,通过进行方差分解进一步说明这种影响对股票市场真实收益率的冲击约为6%。Bjornland(2009)[11]研究了石油出口国挪威的股票市场与国际石油价格的相关关系,运用结构向量自回归模型以捕捉不同变量之间的相互作用,结果显示石油价格增加10%,挪威股票市场的收益率会增加2.5%,而且货币政策的冲击是造成股票市场短期波动的重要推动力。Miller等(2009)[12]为探究国际油价和国际股票市场的长期关系,以1971年1月—2008年3月的月度数据建立协整向量误差修正模型,在考虑内源性中断的协整和误差校正矩阵的条件下,发现国际股票市场对油价的上升有负相关关系,但是这种关系在1999年9月之后便失去了统计意义上的显著性,这一发现证实了对于股票市场和国际油价市场之间关系在未来会有所改变的论断。

受制于国内不发达的金融市场,中国关于国际油价对中国股巿影响的研究起步相对较晚,故相关文献数量也比较有限。诸葛尚琦等(2009)[13]利用2002年1月—2008年12月的布伦特原油、上海燃料油价格以及沪深300指数的周数据为研究样本,建立向量自回归模型,实证分析了国内外石油市场与中国股票市场的关系。结果表明中国股市与国际油价并不存在格兰杰因果关系,广义脉冲显示,在国际油价上升伊始其对中国股票市场的影响是正面的,但很快就转变为负向的,并且在较长时间内有不断增大的趋势。金洪飞等(2010)[14]以2001年1月—2009年12月的月度数据为样本,建立VAR和BEKK模型研究了基于国际油价对中国金融行业、卫生保健行业等14个行业股票收益率的影响,发现国际石油价格对石油、天然气等相关行业的股票收益率存在显著的波动溢出效应,而对公用事业行业、旅游休闲行业的股票收益率有显著的负向影响。安瑶等(2011)[15]通过建立向量自回归模型研究了世界原油价格和燃料油价格与上证指数收益率之间的关系,证实了世界原油市场和中国股票市场之间的联动机制:国际石油价格波动是造成中国股票市场动荡的重要因素。刘湘云等(2011)[16]运用非对称调整法对上证指数进行了滞后一期的处理,以抵消交易时间上的不对称,然后建立了MGARCH-BEKK模型分析了国际石油现货巿场的波动与中国股票市场之间的波动传导。同时为了满足研究需要,样本以2007年为界进行分段讨论。结果显示,在2007年以前WTI原油巿场与中国股票市场之间的波动溢出效应并不明显,2007年之后只存在WTI原油市场对中国股票市场单向波动溢出效应。孙梅等(2012)[17]采用2007-01-04至2011-12-30布伦特原油价格和上证指数的日数据作为样本,运用向量自回归模型分析了国际石油价格与中国股票市场之间的相互作用。结果表明国际石油价格与中国股票市场之间存在单向的格兰杰因果关系,即国际石油价格对中国股票市场存在单向影响。

综上所述,关于国际金融因素对国际石油市场的传导和国际石油市场对国内股票市场的传导相关学者已进行了考察,但是对于国际金融因素以国际油价为枢纽影响国内市场的研究尚未有人涉足。同时,部分学者为增加样本容量,随意扩大选取区间,忽略了股票市场的真实情况。因此,本文中试图全方位分析国际石油价格变动的深层原因,以理清金融因素是怎样借助国际油价传导至中国的金融市场的;进而为政府采取有力的手段,规避因油价波动对经济造成的不利影响,构筑中国金融防火墙提供理论支撑。

2 溢出效应的研究方法

信息的溢出效应分为价格溢出效应和波动溢出效应。前者通常指收益率条件一阶矩的关系,用以衡量市场间价格信息的传导,指某个金融市场收益率的波动不仅受制于其自身前期收益率波动的制约,还可能受制于其他市场前期收益率波动的制约。尽管收益率条件一阶矩变动的领先或者滞后关系可以为预测判断提供信息,但这种均值的意义上的关系并不意味着信息就是单向地从领先市场传导至滞后市场。价格波动与市场获取信息的速度具有直接的关联效应,因此通过研究不同市场间的波动溢出效应可以得出不同市场接受信息传导的具体过程。不同于价格溢出效应的收益率传导,波动溢出效应衡量的是不同市场间波动信息的传递,通常某个市场的波动不仅受制于其自身前期波动的制约,还有可能受制于其他市场前期波动的制约。由于波动性通常是市场风险的衡量指标,所以波动溢出效应能够很好地刻画不同市场之间的风险传导。

市场间的价格溢出效应可以通过Sims(1980)[18]提出的向量自回归模型进行分析,也可以通过Engle(1982)[19]自回归条件异方差模型研究。当采用VAR方法时,先要对相关变量建立一个向量自回归模型,在此基础上通过广义脉冲分析或方差分解来解析各变量之间二阶矩的动态关系。

式中,α1i表示第一个市场价格变化受到自身前期价格变化的制约;β1j表示第二个市场到第一个市场的价格溢出。对于式(1),如果所有β1j=0,说明第一个市场的价格波动只受其自身前期价格的制约,不存在第二个市场对第一个市场的价格溢出效应传导。同样,对于式(2),如果所有α2i=0,说明第二个市场的价格波动也只受其自身前期价格的制约,不存在第一个市场对第二个市场的价格溢出效应传导。

这种方法的特点是抛开先验性的因果假设,仅从数据自身来观察变量间的波动关系,因此具有很高的客观性,但也存在严重漏洞。一旦模型中的残差序列存在条件异方差,呈现尖峰厚尾、波动性聚类等特征时,回归结果的说服力就会大打折扣,而GARCH类模型对此类问题的处理相当有效,尤其是在研究市场间波动溢出效应问题时。不过,此时还需要考虑单变量GARCH和多变量GARCH的选择问题。

单变量GARCH在研究波动溢出效应时,通常是针对单个市场建立单变量GARCH模型,然后提取残差项,利用残差平方序列进行格兰杰因果检验,或者将其作为其他市场方差方程的解释变量。这种方法虽然能够详细刻画单个金融序列波动的时序特征,但将不同市场割裂开来单独考察各自条件波动性的做法,忽略了不同市场间相关性中所包含的有效信息,因此在研究多个金融序列间波动的相关性研究上是缺乏效率的,其实证结果往往遭到质疑。

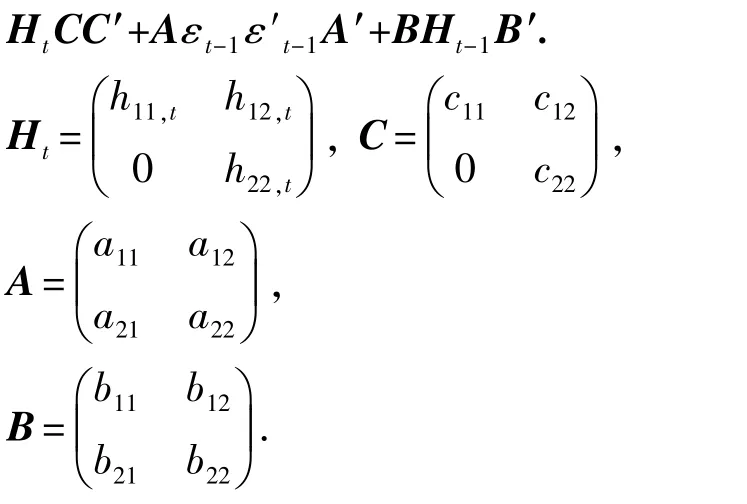

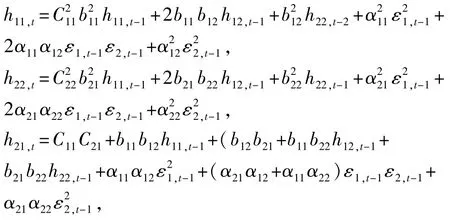

多变量GARCH模型在研究多个金融市场波动溢出效应时,充分利用残差向量的方差-协方差矩阵(以下简称为“协方差矩阵”)所包含的信息,得到更为精确的参数值估计,将多个金融市场有机地联系在一起,以研究彼此间的波动溢出效应。因此,多变量GARCH模型在研究波动溢出效应上具有明显优势。BEKK模型隶属于多变量GARCH模型的一种,由Engle和Kroner(1995)[20]首次提出,该模型可以在较弱的条件下保证协方差矩阵的正定性且显著地减少了模型中需要估计的参数个数,因此在实际问题研究中BEKK模型不失为一种行之有效的研究方法。如果条件方差服从GARCH(1,l)过程,则二元BEKK对方差方程的设定形式可以表述为

式中,Ht为2×2维对称矩阵,表示条件残差在时间t内的一阶方差协方差矩阵;C为常数上三角型矩阵;A为2×2维对称矩阵,代表ARCH项的系数;B为2×2维对称矩阵,代表GARCH项的系数。将上式展开得到条件方差协方差矩阵Ht各元素的具体表示形式:

式中,h11,t为第一个市场的条件方差;h22,t为第二个市场的条件方差;h12,t为两个市场间的条件协方差。以上三等式的左边表示市场当期的波动,残差项εt-1符合二元正态分布,其平方项表示市场前期的冲击。矩阵A中的元素a11、a22表示市场自身波动的ARCH效应,用以反映波动的时变性特征,矩阵B中的元素b11、b22表示市场自身波动的GARCH效应,用以反映波动的持续性特征。矩阵A中的元素a12、a21分别表示不同市场间的冲击传导效应。矩阵B中的元素b12、b21分别表示不同市场之间的波动传导效应。序列间的冲击传导效应和波动传导效应统称为序列间的波动溢出效应。因此,对任意两个金融市场而言,只要来自另外一方的约束不显著,那么该市场本期的波动就只取决于其自身前期ARCH项和GARCH项的约束。为了判断两个市场间波动溢出效应是单向波动溢出效应还是双向波动溢出效应,对条件方差方程估计参数进行了wald检验。wald检验以极大似然值为基础,如果两个金融市场间的约束是有效的,那么在没有约束的条件下估计出来的参数值应当遵循原假设条件。具体表述如下。

假设1:两个市场之间不存相互波动溢出效应,H0:a21=b21=0;a12=b12=0;

假设2:不存在A市场向B市场的波动溢出效应,H0:a21=b21=0;

假设3:不存在B市场向A市场的波动溢出效应,H0:a12=b12=0。

3 基于二元VAR-GARCH(1,1)-BEKK模型的实证研究

3.1 数据选择

为了更好地理解全球金融市场以国际油价作为中介对中国股票市场的收益率产生作用,本文中选择道琼斯指数、WTI原油现货价格以及上证指数进行研究。相比于标普指数,道琼斯指数的编制历史更为久远,虽然在成分股数上少于标普指数,但严格的选取标准保证了道琼斯指数在代表全球金融走势上具有很高的权威性和代表性。而且,从大量相关研究文献中可以看出,两类指数的实证检验结果并无显著差异。纳斯达克指数所涵盖的上市公司以高新技术类公司为主,成股类型往往具有片面性,故本文中对该指数不予以考虑。综上所述,选取道琼斯指数作为全球股票市场的代表样本。上海证券综合指数(以下简称为“上证指数”)是由上海证券交易所编制的,用以反映在上海证券交易所上市的各种股票总体价格走势的统计指标,于1990-12-19正式开始对外公布,被国内外学者普遍采用和接受,作为反映和判断中国股票市场总体变化趋势的重要参考依据。深圳成指与上证指数在运行环境和波动趋势上基本一致,因此本文中仅选择上证指数作为中国股票市场的代表样本。

样本区间选取了2002-01-3—2002-03-15周数据进行研究。之所以弃用日数据,是因为中美两国的时间和节假日存在显著差异。部分学者或采用时间滞后一期的手段进行研究,或纯粹选择时间相同的日期进行样本选取,这都会造成较大的误差。本文中选取周度数据进行分析,避免了部分日期不对称。对周度数据进行比较后发现,在吻合的585组数据中,因为中美两国节假日不同造成的上证指数空缺24组,为降低误差,选择以节假期最近两日的平均数据进行替代。美国道琼斯指数和WTI现货价格周度数据完全吻合。周度数据的波动更加平稳,能够反映出更加真实的波动溢出传导。

3.2 数据的描述性统计

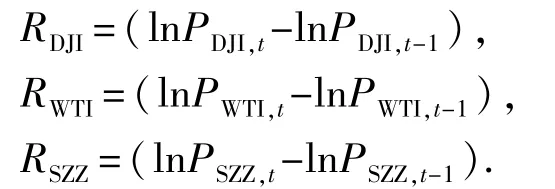

为保证序列的平稳性和正态性,分别取3组序列的对数差分作为指数周收益率:

式中,RDJI、RWTI和RSZZ分别为道琼斯指数、WTI现货价格和上证指数的对数收益率;PDJI,t、PWTI,t和PSZZ,t分别代表全球股票市场、世界石油市场与中国股票市场第t周的收盘价。上述三者的收益率序列图如图1所示。从图中可以看出:

(1)在三者的收益率时间序列波动图中都出现了多个不规则的异常峰度,证实了股票市场的周价格波动的突发性和显著性。

图1 道琼斯、WTI和上证指数收益率波动Fig.1 Volatility of Dow Jones,WTI and Shanghai composite idex return

(2)原始信号中明显具备大的波动后面通常跟随着大的波动,小的波动后面通常紧随小的波动的聚类性特征,说明以上3个序列的波动性具备条件异方差的特征,因此可以判定序列中出现的不规则扰动不是白噪声过程。

(3)对比道琼斯指数、WTI价格和上证指数的各收益率序列,特别是当波动出现异常值和聚类区间时,它们三者之间具有较为类似的波动趋势,这表明它们三者之间有可能存在着某种程度的相关性和波动的溢出效应。

表1给出了3组序列的描述统计量。从表1可以看出:在样本区间中所有指数均有正的收益率,并且非常接近0;WTI原油现货价格的标准差高于道琼斯指数和上证指数,说明WTI的周收益率的波动性要大于股票市场,这也很容易解释,毕竟股票市场仅是全球石油价格波动的众多影响因素之一;所有指数均有正的偏度系数,意味着任何一支股票取得正收益值的频率要高于其取得负收益的频率。检验正态分布的Jarque-Bera统计量均在1%的显著性水平下拒绝了“周收益率服从正态分布的假设”。Q(10)和Q2(20)为检验序列是否具有高阶自相关的统计量,全部在1%的显著性水平上显著,这表明道琼斯指数、WTI价格和上证指数周收益率的水平值及平方序列均存在某种程度的高阶自相关性。从标准差、偏度系数和峰度系数来看,呈现出显著的尖峰厚尾效应。正态分布峰度系数为3,从表中可以直接发现,3个指数的峰度均大于3。3组指数序列偏度系数都大于0,说明指数收益率呈现了右偏特征,证明3组金融数据显著不服从正态分布。3个序列的ADF值均在1%的显著性水平下显著,这表明道琼斯指数、WTI价格和上证指数周收益率序列均为平稳序列,在回归分析中不会出现“伪回归”等问题。

表1 道琼斯、WTI和上证指数收益率统计性分析Table 1 Statistical analysis of Dow Jones,WTI and Shanghai composite index return

3.3 溢出效应的实证检验

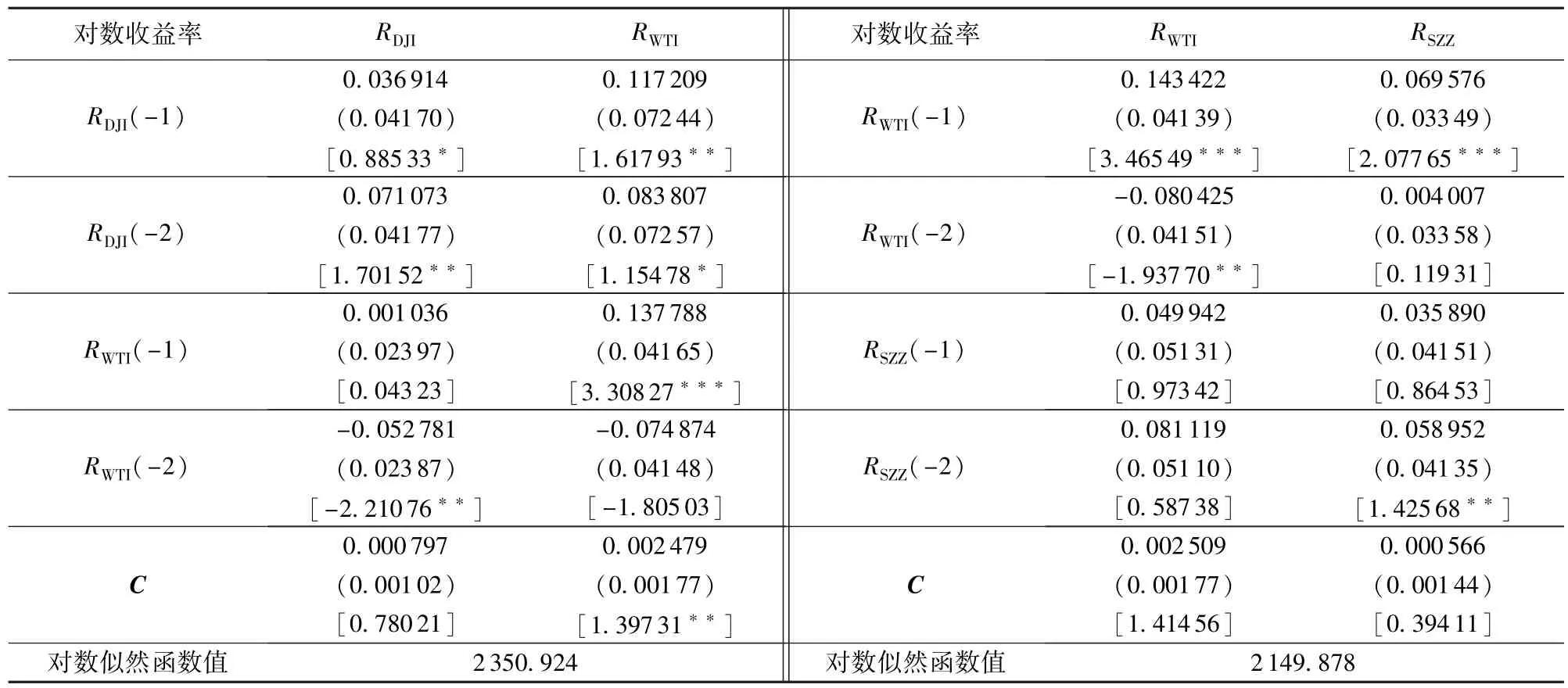

表2给出了道琼斯指数与WTI原油现货市场和WTI原油现货市场与上证指数之间的VAR模型检验结果。运用AIC信息准则选择最优滞后阶数为2阶。从单位根检测图中可以看出,VAR模型的根都散落在单位圆之内,因此判定此VAR模型是平稳的,由此模型得出的检验结果是有意义的。

可以发现,道琼斯指数受与其自身滞后项RDJI(-1)和RDJI(-2)系数影响显著,两者皆为正数,0.03和0.07。正的系数表明道琼斯指数自身前一期和前两期的股票收益增加会带来股指当期市场收益率的增加,说明道琼斯指数即期收益率和今后两周的收益率之间存在很大的相关性。而道琼斯即期的收益率与WTI原油价格的前两周的收益率之间的关系为负数,并且通过了显著性水平检验,这说明国际石油价格的增加会降低道琼斯指数两周后的收益率,影响程度为-0.05。

WTI原油现货市场即期石油价格受其自身上周价格的波动影响较大,当上周价格波动1%时,本期的油价将会波动11%,并且系数的T统计量非常显著。同时,上周道琼斯指数RWTI(-1)的变动也会对当期石油价格产生正向作用。这点也比较好解释,看涨的市场行情自然增加了相应投资,带动了石油的需求,推升油价上升。从表2(数据来源:根据eviews计量软件计算获得)中可以看出,在道琼斯指数收益率方程中,WTI原油现货市场收益率滞后2期的系数和在WTI原油现货市场收益率方程中,道琼斯股票市场收益率滞后1期和2期的系数分别通过了1%和5%显著性水平检验。因此,可以认为道琼斯指数与WTI原油现货市场存在价格变化的相互作用,具有价格信息传导的双向溢出效应。

表2 VAR模型结果Table 2 VAR model results

在WTI原油现货市场与中国上证指数的VAR模型中可以看出,WTI原油现货市场收益率受其自身波动的影响较大,表现为RWTI(-1)和RWTI(-2)的T统计量均通过5%的显著性检验,这与油价在道琼斯指数与WTI原油现货市场的表现一致。但值得注意的是与道琼斯指数收益率影响WTI原油现货市场收益率不同,上证指数收益率对WTI原油现货市场收益率的回归系数均未通过显著性检验,这意味着上证指数的收益率波动并未对WTI原油现货市场收益率造成明显影响;而在上证指数收益率方程中,前期的WTI原油现货价格收益率RWTI(-1)对本期的上证指数收益率的作用较为明显,系数为0.07且通过了1%的显著性检验。因此,可以认为仅存在WTI原油现货市场向上证指数价格信息传导的单向溢出效应。

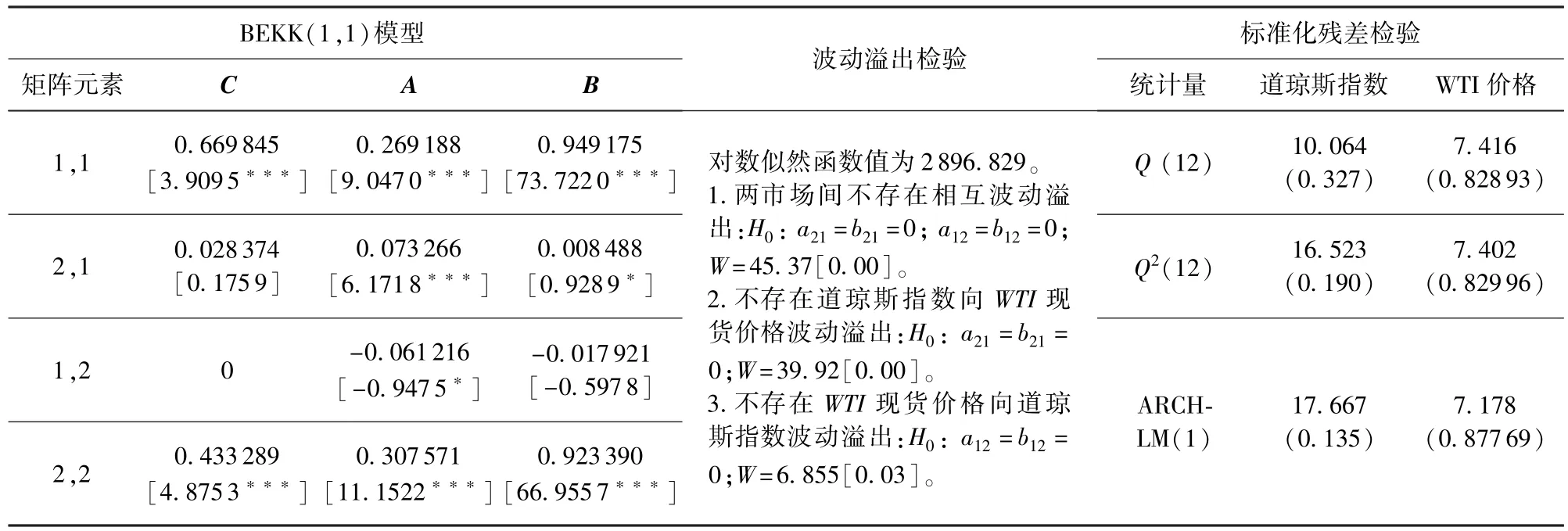

在道琼斯指数和WTI原油现货价格周收益率的BEKK(1,1)模型中(表3),可以看出:ARCH 项系数矩阵A和GARCH项系数矩阵B的四个对角元素大都通过了5%的显著性水平检验,说明两个市场的波动均受到来自自身前期波动的约束,波动聚集性和持续性比较显著。从标准化残差的Q(12)、Q2(12)和ARCH-LM(1)检验结构来看,都接受原假设,即模型的残差序列已不存在ARCH效应,消除了自相关性和异方差性,证明该模型的设定是合理可行的。与VAR(2)模型相比,BEKK(1,1)模型的对数似然函数值由2 350.924增至2 896.829,对数似然值有了显著地提高。这说明考虑协方差关系的BEKK(1,1)模型较VAR(2)模型能更好地描述道琼斯指数与WTI原油现货价格的相互影响关系,即波动溢出关系,这使得研究结果更加稳健。

表3 道琼斯指数与WTI的BEKK(1,1)统计结果Table 3 Statistical results of Dow Jones index and WTI BEKK(1,1)

系数a11、a22、b11、b22分别表示道琼斯指数和WTI原油现货价格收益率的波动与其自身前期波动的相互关系。参数估计a11、b11的T统计量均通过了1%的显著性水平检验,两者分别为0.269和0.949,正的系数说明道琼斯指数前期的收益率波动会对该指数未来的收益率波动带来更大程度的波动。系数a22、b22在1%的置信水平下同样表现为显著,说明国际石油市场的收益率波动均受前期收益率波动的约束,两者系数分别为0.308和0.923,说明国际石油市场前期的收益率波动会对该市场未来的收益率波动带来更大程度的波动。上述两个研究结果在一定程度上对金融数据的聚集性进行了验证。

系数a12、b12、a21、b21表示道琼斯指数和 WTI原油现货价格收益率的波动溢出关系。通过对估计参数的分析,a12、a21、b21通过了10%的显著性水平检验,说明道琼斯指数收益率和WTI原油现货价格收益率之间存在波动溢出效应。表示道琼斯指数收益率对WTI原油现货价格收益率波动溢出的参数a12和b12分别为-0.061和-0.018,负的系数表明道琼斯指数收益率的波动会对WTI原油现货价格收益率产生负面的制约,显著的参数估计表明两市场收益率之间的联动性增强,存在国际股票市场向国际石油市场的波动溢出效应。表示WTI原油现货价格收益率对道琼斯指数收益率波动溢出的参数a21和b21分别为0.073和0.008,正的系数表明WTI原油现货价格收益率的变动会对道琼斯指数收益率变动产生正向的波动,显著的参数估计表明存在国际石油市场向国际股票市场的波动溢出效应。

为了验证两个市场收益率之间是否存在波动溢出,本文中对条件方差的估计参数进行wald检验(检验统计量记为W)。通过对估计参数进行双向和单向参数检验,可以发现原假设“两市场间不存在相互波动溢出”,“不存在道琼斯指数向WTI现货价格波动溢出”和“不存在WTI现货价格向道琼斯指数波动溢出”均为拒绝,从而判断出随着石油金融属性的不断增强和国际金融市场的不断发展,国际股票市场与国际石油市场的互动越发频繁,两市场间存在着双向波动溢出效应。

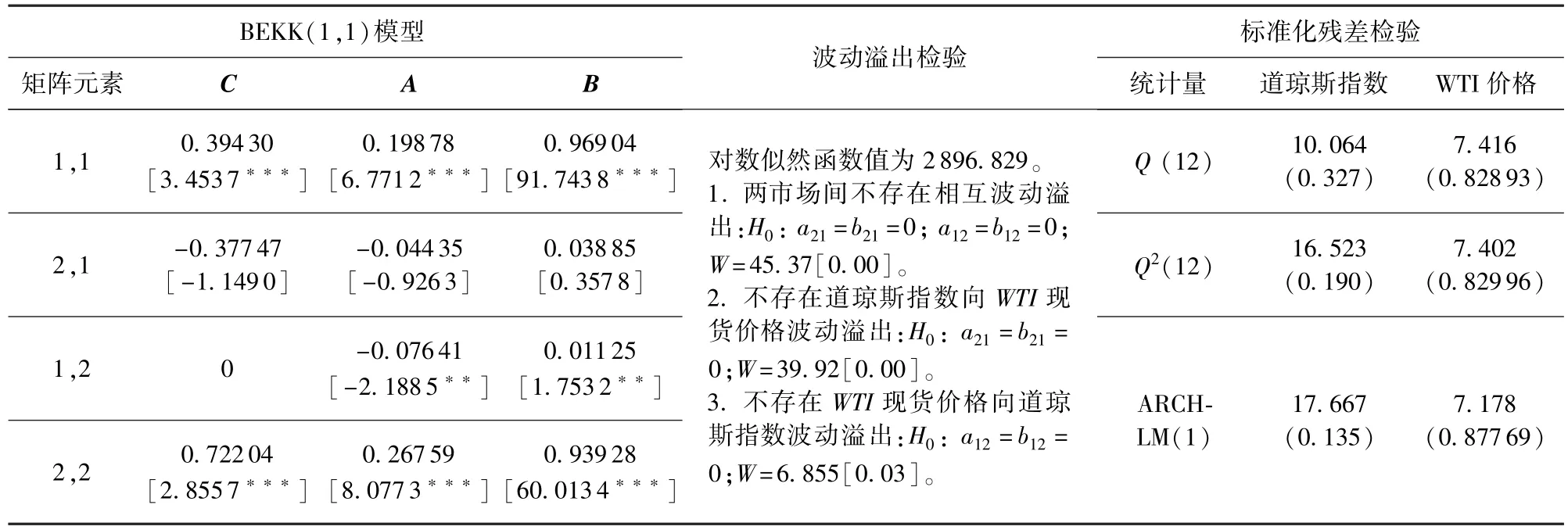

由WTI原油现货价格和上证指数周收益率的BEKK(1,1)模型(表4)可以看出:ARCH项系数矩阵A和GARCH项系数矩阵B的4个对角元素也大都通过了5%的显著性水平检验,说明两个市场的波动均受到来自自身前期波动的约束,波动聚集性和持续性比较显著。从标准化残差的Q(12)、Q2(12)和ARCH-LM(1)检验结构来看,虽然Q(12)拒绝接受原假设,但后两项检验接受原假设,因此认为该模型的残差序列已不再存在ARCH效应,消除了自相关性和异方差性,该模型的设定是合理可行的。与VAR(2)模型相比,BEKK(1,1)模型的对数似然函数值由2 149.878增至3 149.266,对数似然值有了显著地提高。这说明考虑协方差关系的BEKK(1,1)模型较VAR(2)模型能更好地描述WTI原油现货价格与上证指数间的相互影响关系,也即波动溢出关系,使得研究结果更加稳健。

表4 WTI与上证指数的BEKK(1,1)统计结果Table 4 Statistical results of WTI and Shanghai composite index BEKK(1,1)

系数a11、a22、b11、b22分别表示 WTI原油现货价格和上证指数收益率的波动与其自身前期波动的相互关系。参数估计a11、b11在5%的显著性水平上异于0,且分别为0.198和0.969,说明WTI原油现货价格的收益率受前期收益率波动的约束,并且其自身的波动会对未来油价的收益率波动造成更大程度的波动。系数a22、b22在1%的置信水平下均表现为显著异于零,说明上证指数收益率内部不但具有ARCH效应,表现为收益率波动影响的时变性,而且具有GARCH效应,表现出收益率波动影响的持久性和聚集性。上证指数收益率的波动受前期收益率波动的约束,两者系数分别为0.268和0.939,意味着上证指数前期的收益波动会对该市场未来的收益率波动带来更大程度的波动。随着信息量的不断增强,上证指数收益率的波动会更加剧烈。上述两个研究结果同样验证了金融数据的聚集性特征。

系数a12、b12、a21、b21分别表示 WTI原油现货价格和上证指数收益率的波动溢出关系。通过对估计参数的分析,a12、b12通过了5%的显著性水平检验,说明国际石油市场收益率与国内股票市场收益率之间存在波动溢出效应。表示道琼斯指数收益率对WTI原油现货价格收益率波动溢出的参数a12和bl2分别为-0.076和0.011,估计参数有正有负,表明WTI原油现货价格收益率对上证指数的作用较为复杂,而显著的参数估计表明两市场收益率之间的联动性增强,存在着国际石油市场向国内股票市场的波动溢出效应。表示上证指数收益率对WTI原油现货价格收益率波动溢出的参数a21和b21分别为-0.044和0.038,但是两者均未通过5%的显著性水平检验,因此不存在国内股票市场向国际石油市场的波动溢出效应。

两个市场收益率之间条件方差的估计参数wald检验结果,拒绝了原假设“两市场间不存在相互波动溢出”和“不存在WTI现货价格向上证指数的波动溢出”,接受了“不存在上证指数向WTI现货价格的波动溢出”的原假设。这显著地说明国内股票市场更多地受制于国际石油价格的影响,但很难对国际石油市场做出有效反馈,仅仅存在国际石油市场向国内股票市场的单向波动溢出效应。

4 结 论

(1)国际股票市场与国际石油市场存在双向的价格溢出效应,而国际石油市场仅存在向国内股票市场单向的价格溢出效应。国际石油市场深受国际金融市场价格变化的影响,国际金融市场的价格波动可以借助国际石油价格对中国的股票市场产生作用。

(2)国际股票市场与国际石油市场存在双向的波动溢出效应,而国际石油市场仅存在向国内股票市场的单向的波动溢出效应。这说明国际金融市场的风险会传导至国际石油市场,引起国际石油价格的波动,而造成这种现象的根源在于石油的金融属性逐步增强。此外,国际石油价格内部波动的持久性和聚集性会放大外部风险引起的价格波动,进而传导至中国股市,引起中国股市持续性波动。

(3)通过GARCH-BEKK模型和wald检验,认清了国际石油价格的外部金融风险的根源、传导机制以及对中国股市的溢出效应。因此,在策略应对上,一方面,可以进行包括国际石油的多元化资产组合配置,另一方面,通过积极利用国际原油期货市场的套期保值功能,共同缓冲国际石油价格波动风险。

[1] SERLETIS A,BANACK D.Market efficiency and cointegration:an application to petroleum market[J].Review of Futures Markets,1990(9):372-385.

[2] SCHWARZ T V,SZAKMARY A C.Price discovery in petroleum markets:arbitrage,cointegration,and the time interval of analysis[J].The Journal of Futures Markets,1994(14):147-167.

[3] RIPPLE R,MOOSA I.Hedging effectiveness and futures contract maturity:the case of oil futures[R].Sydney:Macquarie University,Department of Economics,2005.

[4] LASTRAPES W.Sources of fluctuation in real,nominal exchange rate[J]Review of Economics and Statistics,1992,74(3):530-539.

[5] ENDERS Walter,LEE Bong-Soo.Accounting for real and nominal exchange rate movements in the post-Bretton Wood period[J].Journal of International Money and Finance,1997,2(16):233-254.

[6] AMANO R A,NORDEN S.Oil prices and the rise and fall of the US real exchange rate[J].Journal of International Money and Finance,1998,17(2):299-316.

[7] HUANG R,MASULIS R,STOLL H.Energy shocks and financial markets[J].Journal of Futures Markets,1996,1(16):1-27.

[8] HAMMOUDEH S,ALEISA E.Dynamic relationships among GCC stock markets and NYMEX oil futures[J].Contemporary Economic Policy,2004,22(2):250-269.

[9] FAROOQ MALIK,HAMMOUDEH S.Shock and volatility transmission in the oil,US and Gulf equity markets[J].International Review of Economics and Finance,2007,16(3):357-368.

[10] JUNGWOOK P,RATTI R A.Oil price shocks and stock markets in the US and 13 European countries[J].Energy Economics,2008,30(5):2587-2608.

[11] BJORNLAND C H.Oil price shocks and stock market booms in an oil exporting country[J].Scottish Journal of Political Economy,2009,56(2):232-254.

[12] MILLER J I,RATTI R A.Crude oil and stock markets:stability,instability,and bubbles[J].Energy Economics,2009,31(4):559-568.

[13] 诸葛尚琦,郝项超.国内外石油价格冲击与中国股票市场[J].中国物价,2009(6):41-44.ZHUGE Shang-qi,HAO Xiang-chao.The domestic oil price shocks and China's stock market[J].China Price,2009(6):41-44.

[14] 金洪飞,金荦.国际石油价格对中国股票市场的影响——基于行业数据的经验分析[J].金融研究,2010(2):173-187.JIN Hong-fei,JIN Luo.International oil prices on the Chinese stock market impact-empirical analysis based on industry data[J].Journal of Financial Research,2010(2):173-187.

[15] 安瑶,谢龄葓.石油价格对中国股市走势影响的实证研究[J].现代经济信息,2011(2):1.AN Yao,XIE Ling-hong.An empirical study on the influence of oil price on China's stock market[J].Modern Economic Information,2011(2):1.

[16] 刘湘云,朱春明.国际石油价格波动对中国股票市场的风险溢出效应[J].广东金融学院学报,2011,26(2):56-71.LIU Xiang-yun,ZHU Chun-ming.The research on risk spillover effect from international oil price change to China's stock market[J].The Journal of Guangdong University of Finance,2011,26(2):56-71.

[17] 孙梅,杨天.石油价格对中国股票市场的影响分析[J].深圳大学学报:人文社会科学版,2012,29(5):113-116.SUN Mei,YANG Tian.Analysis of the impact of oil price on China stock market[J].Shenzhen University Journal(Humanities&Social Sciences),2012,29(5):113-116.

[18] SIMS C A.Macroeconomics and reality[J].Econometrica,1980,48(1):1-49.

[19] ENGLE R F.Autoregressive conditional heteroseedastieity with estimates of the variance of United Kingdom inflation[J].Econometrica,1982,50(4):987-1007.

[20] ENGLE R F,KRONER K F.Multivariate simultaneous generalized ARCH[J].Econometric Theory,1995,11(2):122-150.

猜你喜欢

今日农业(2021年16期)2021-11-26

今日农业(2021年17期)2021-10-14

当代水产(2021年2期)2021-03-29

中国外汇(2019年20期)2019-11-25

今日农业(2019年12期)2019-08-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25