能源价格冲击对宏观经济的动态影响与溢出效应

2014-08-07 12:16张恒,王彬

西安交通大学学报(社会科学版) 2014年5期

张 恒,王 彬

(1.西安交通大学 经济与金融学院,陕西 西安 710061;2.中国人民银行天津分行,天津 300040)

能源价格冲击对宏观经济的动态影响与溢出效应

张 恒1,王 彬2

(1.西安交通大学 经济与金融学院,陕西 西安 710061;2.中国人民银行天津分行,天津 300040)

基于结构向量自回归模型框架研究了供给、需求、货币政策、能源随机冲击对中国宏观经济与能源价格的特征影响,考察了能源价格与宏观经济之间的动态关系。实证表明,产出、通货膨胀波动的主要因素来自供给、需求层面的结构冲击,能源价格冲击的影响相对有限。均值波动溢出效应模型的分析进一步表明,在均值层面上的能源价格与产出、通货膨胀的溢出关系较为松散,但在波动层面上则表现出显著的双向溢出效应,说明能源价格更容易引起宏观经济的短期波动。

能源价格;宏观经济;SVAR模型;溢出效应

一、研究背景

能源是国民经济发展的必然支撑和强大后盾,能源价格的波动对宏观经济有着现实的调控作用及未来的深远影响。我国正处于快速发展的工业化、城镇化建设时期,能源的需求量非常之大,但却面临资源禀赋中“缺油、富煤、少气”及人均存量偏低的双重压力。当前,能源供应与需求存在缺口,能源进口对外依存度逐年增大,能源价格的波动对于宏观经济的影响日益加重。能源既是生产资料又是消费品,其价格的波动对经济增长、产业发展、行业产出,对物价、通货膨胀和失业率,对货币政策、财政政策等一系列经济运行指标均具有不可估量的影响力。自1973年爆发的石油危机到2008年的全球金融危机,国内外学者已敏锐的注意到能源价格波动与经济发展存在着复杂的关联关系,纷纷从不同领域、不同角度选取数据,并采用多种模型及算法进行分析研究,取得了较为丰硕的研究成果。

国外相关研究中,皮尔斯(Pierce)等[1]、霍尔(Hall)[2]、博比奇(Burbidge)等[3]、博尔特(Bert)等[4]均指出石油价格波动与经济增长具有负相关关系,并进行了实证研究及检验。默克(Mork)[5]进一步将石油价格划分为正向变动和负向变动,更好的诠释了负向变化对经济增长的影响,且发现负向变化相对于正向变化具有更加显著的相关性。米森(Mysen)[6]的实证研究指出了油价波动与经济增长的不对称关系。弗德勒(Ferderer)[7]则提出能源价格上涨对产出增加的影响为价格下跌时的两倍。随着时间的推移,近年来对于能源价格与产业发展关系的研究采用了更为详尽的经济学理论和技术手段,如汉密尔顿(Hamilton)[8]在产出弹性给定的基础上,提出能源价格飞升使GDP下降幅度逐步减小,认为石油价格波动通过商品开支对经济增长产生了较大影响,同时诠释了能源价格波动对于投资需求变化、消费者决策的影响。之后,本杰明(Benjamin)[9]从能源价格与国际贸易的角度,建立了能源运输垂直专业化贸易仿真模型,对石油价格、运输成本、关税三者之间的关系给予了完整的解释。

国内相关研究中,李洪凯[10]以菲利普斯曲线为基础,研究了石油价格波动对物价水平的影响,认为央行在治理通货膨胀、制定货币和财政政策的过程中,应该深入考虑石油价格变动的作用。杨柳等[11]采取协整检验、误差修正模型的方法分析了能源价格变动对我国GDP及通货膨胀的关联作用,提出短期能源价格变动对经济增长的负冲击引发了成本变化,是导致通货膨胀的诱因。孙稳存[12]基于C-D生产函数的分析框架,通过货币政策操作模式,分析了石油等能源价格对中国菲利浦斯曲线的影响,模拟分析后得出:能源总体价格上升10%,产出缺口上升0.05%,通货膨胀率上升0.35%。任泽平等[13]从成本推动的角度入手,基于初始投入价格影响模型和产品价格影响模型验证了煤炭、石油等能源价格波动的传导机制,并以北京市为例进行了实证分析。杨娟[14]通过投入产出的价格影响模型,测算了煤炭价格变动对物价总水平、产品价格的影响度,提出煤炭价格在促进煤炭行业利润水平的同时,降低了其他部门产品的利润,总体上对经济产生了负面影响,在价格水平波动幅度过大时,会使经济系统通货膨胀的压力加大。林伯强[15]研究了资源税的征收,认为资源税征收导致能源价格上涨,使得我国宏观经济增长减慢。胡宗义[16]通过模型研究,指出在经济发展进程中,能源价格提高可以促进优化经济产业结构,对于减少重工业在GDP中的比重、降低总的能源消费尤为重要,但负面影响是会造成宏观经济发展中GDP的下降及出口总量和投资需求的减少。刘海兴[17]建立了由能源部门、非能源部门、政府三者组成的一般均衡模型,在不同的假设条件下,提出了能源价格变动与经济要素价格变动之间的关系,认为需要降低能耗、发挥政府的市场调节作用,从而降低能源价格波动对经济增长和产业发展的影响。艾慧[18]从现实效应的角度分析了能源价格改革,认为能源价格上涨,厂商会将增加的成本最终转嫁给消费者,在短期内引发社会的通货膨胀。干杏娣等[19]发现,国际油价冲击对中国出口存在正向传导效应,当国际油价上涨时,中国出口增加,故在国际油价波动日益剧烈的当今,现有的石油定价机制有利于中国经济的发展。李智等[20]利用SVAR模型从供给和需求两方面对通货膨胀中石油价格的冲击效应进行了分解,并利用脉冲响应函数和预测误差方差分解方法对两方面的冲击进行了动态效应分析,结果显示:通货膨胀供给侧的响应幅度大于需求侧,在通货膨胀响应的预测误差方差分解中,需求冲击占总体的15%左右,而供给冲击占85%。孙宁华等[21]则在实际经济周期模型中引入能源价格冲击,建立了能源价格波动影响宏观经济的动态随机一般均衡模型,研究发现能源价格冲击的初始效应大于技术冲击,技术冲击持续的时间比能源价格冲击更长。

总的来看,我国对于能源价格波动与宏观经济的研究方兴未艾,能源经济学科正处于建立的初期。针对能源价格波动对宏观经济运行的作用和影响,国内研究大多基于数据比对和实证分析,发现和探讨能源的市场定价、货币和财政主导机制的建立,以及相关的能源规制政策措施。从模型分析及研究方法方面来看,大多采用基于时间序列的VAR模型、GRACH模型等,以简单线性方法对数据进行计算和处理,缺乏对宏观经济环境中众多潜在因素影响的充分考虑和比较分析。由于我国能源价格形成的特殊历史原因和制度规制作用,需要多层面、多角度、大范围的研究能源价格对于宏观经济运行及产业发展的影响,这一研究将对政策的制定和经济发展有着重要的指导意义。由此,本文在分析能源价格与通货膨胀动态关系时,将对布兰查德(Blanchard)等[22]的方法进行扩展,引入供给、需求、货币以及能源价格四种随机冲击。SVAR分析框架不仅包括了供给需求层面的随机冲击因素,外生的重要影响因素如货币冲击也涵盖其中,使得分析更为全面、深入。此外,基于SVAR,从均值波动两个层面来考察能源价格随机冲击与宏观经济之间的溢出效应,对理解二者关系也更为深刻和全面。综上所述,本文首先基于一个施加长期约束的结构向量自回归模型,分解出影响通货膨胀的供给、需求、货币政策以及能源价格等若干结构性冲击因素,考察能源价格随机冲击对通胀波动的特征影响。在此基础上,利用包含非对称效应的溢出效应模型,进一步研究和比较能源价格对与通胀、核心通胀率在均值与波动层面上的溢出关系。

二、能源价格冲击对宏观经济的动态影响——基于SVAR模型框架

(一)SVAR模型的构建

本文借鉴布兰查德(Blanchard)等[22]的方法,从影响经济的结构性冲击中进一步解构出供给冲击、需求冲击、货币政策冲击以及能源价格冲击,将能源价格对宏观经济的冲击影响从结构模型中予以展现。在模型构建中,首先假定这四种结构性冲击相互之间无序列相关。其中,供给冲击代表实际产出的长期增长,可以理解为技术进步、生产效率提高层面的冲击,需求冲击代表短期内消费、投资、政府支出方面的需求变化对宏观经济引起的波动效应,货币政策冲击代表了货币供给层面变化对宏观经济的影响,能源价格冲击代表了能源市场受到战争、灾害或者预期变化对宏观经济所造成的暂时性影响。本文首先构建结构化向量自回归模型如下:

(1)

其中,rgdpt、cpit、rmt、rept分别代表了同比实际产出增长率、消费者价格指数、货币供给增长率和能源价格变化率。Dij(L)是滞后算子,代表了各期内第j种结构化冲击对第i个内生变量影响的累计情况。μrgdp,t、μcpi,t、μrm,t、μrep,t分别为结构化冲击中的供给冲击、需求冲击、货币冲击和能源价格冲击。

式(1)还可进一步写为:

(2)

其中Xt=(rgdpt,cpit,rmt,rept)′,μt=(μrgdp,t,μcpi,t,μrm,t,μrep,t)′。设定结构化冲击为互相之间不存在序列相关的白噪声序列,因此有:var(μrgdp,t)=var(μcpi,t)=var(μrm,t)=var(μrep,t)=1,E(μtμt′)=I4。其中I4为四阶单位矩阵。

对于D(l)的估计,可以通过事先估算简化的VAR方程计算得到。首先估计出滞后阶数为p的简化式VAR(q):Xt=B(1)Xt-1+…+B(q)Xt-q+εt,即

B(L)Xt=εt

(3)

然后在VAR系统满足平稳性条件时可将其写为无穷阶的VMA(∞)形式:

Xt=C(L)εt

(4)

其中,C(L)=B(L)-1,C(L)=C0+C1L+C2L2+…,C0=I3。因为式(2)等于式(4),有C(L)εt=D(L)μt。又由于C0=I3,因此εt=D(0)μt,从而

D(L)=C(L)D(0)

(5)

同时E(εtεt′)=D(0)E(μtμt′)D(0)′=D(0)D(0)′=∑。

据上可以得到关于D(0)的10个方程。考虑到D(0)中包含16个未知数,尚需要6个约束条件。为此对式(1)施加三个长期约束条件,长期来看,供给之外的冲击都不会对实际产出构成影响,因此有D12(L)=0,D13(L)=0,D14(L)=0。另外,货币供应量由中央银行给定,短期内货币供给会受到需求和能源价格波动的影响,但从长期来看,由于需求与能源价格存在上下波动,因此对货币供应量的叠加效应长期累积应当为零,即D23(L)=0,D24(L)=0。此外,能源价格波动的双向性也使得能源价格走高时推动通货膨胀上升、下降时则通货膨胀随之降低,因此总的来看长期内能源价格对通货膨胀的影响为零,即D34(L)=0。

得到了关于D(0)的16个长期约束条件后便可以求解出矩阵D(0)。在估计了施加长期约束的SVAR模型后,可以利用εt=D(0)μt求解出μt。根据Xt=D(0)μt+D(1)μt-1+…=D(L)μt,宏观变量xit可以写为:

(6)

(二)SVAR模型的估计

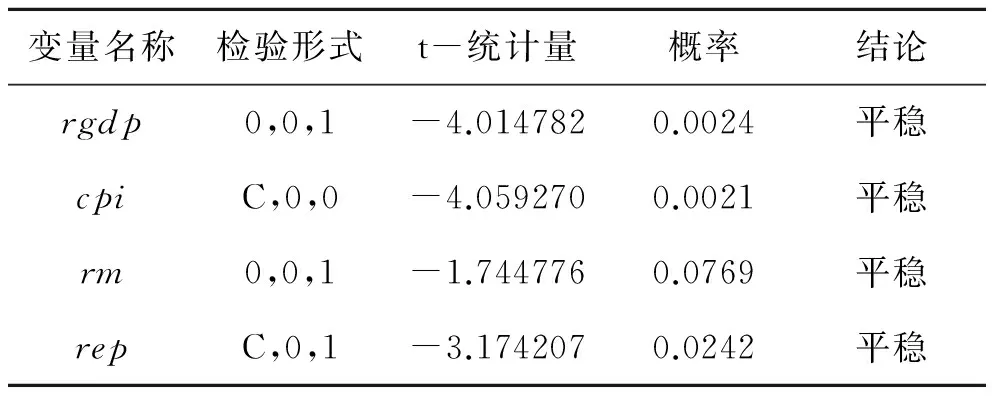

1.数据的选取。考虑到煤炭价格数据可得性,此处选取2003年7月到2012年12月的实际产出同比增长率(rgdp,月度GDP采用线性差值法从季度GDP数据得到)、同比通货膨胀率(cpi)、货币同比增长率(rm)、实际能源价格同比变化率(rep)作为模型估计所需要的变量。关于能源价格,我国一次能源结构主要以煤炭和石油为主,这两者分别占据我国一次能源消费的近70%和24%,根据每单位煤炭热值大约是单位石油热值的1.35倍,可以将石油价格近似换算为一定比例的煤炭价格。考虑到我国石油消费对外依存度不断加大,同时在1998年之后国内石油价格与国际石油市场价格基本实现接轨,本文采用具有代表性的OPEC一揽子石油价格作为代理变量。我国煤炭消费主要来自国内,进口比例不大,受到国际市场价格影响较小,因此采用国内重点煤炭企业综合价格指数作为代理变量。根据以上相关数据进行计算,可以得到能够总体反映我国一次能源消费情况的综合能源价格EP。名义变量除以定基的CPI可以得到相应的实际值。本文数据来源为WIND数据库。在估计之前,首先对变量平稳性进行检验,表1为检验结果。

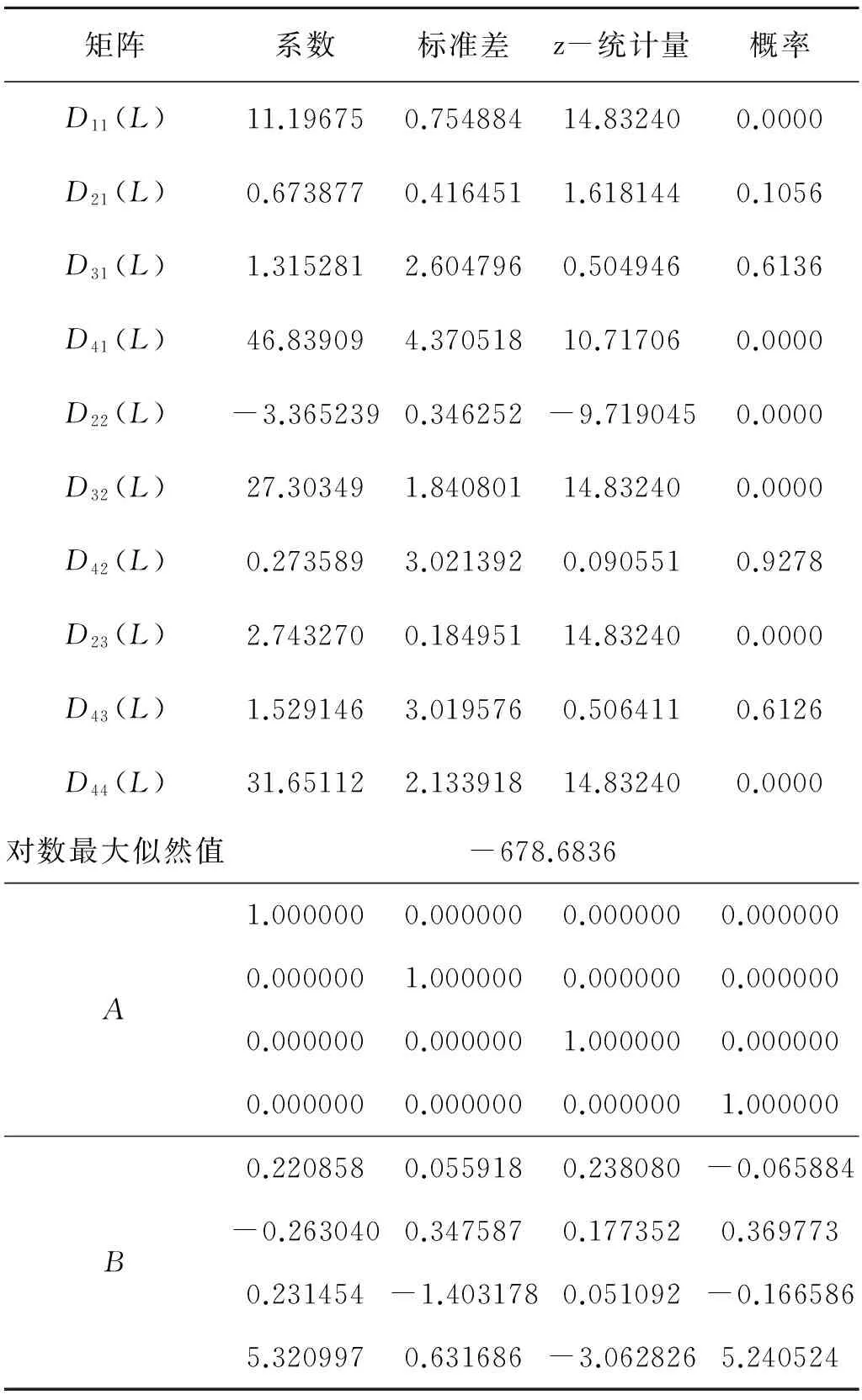

2.模型的估计与分析。根据AIC和SC原则,简化式VAR最优滞后阶数为4阶。在此基础上估计施加了长期约束的SVAR模型,得到长期响应矩阵D(L)和矩阵A、B,如表2所示。

表1 变量的ADF检验

表2 施加长期约束的SVAR模型估计结果

3.结构性冲击的分解及其动态冲击效应。在估计了施加长期约束的SVAR模型后,利用εt=D(0)μt求解出μt,此即本文所关注的结构性冲击。根据式(3)、式(4)以及C(L)=B(L)-1,可以得到各变量对结构性冲击的脉冲响应。

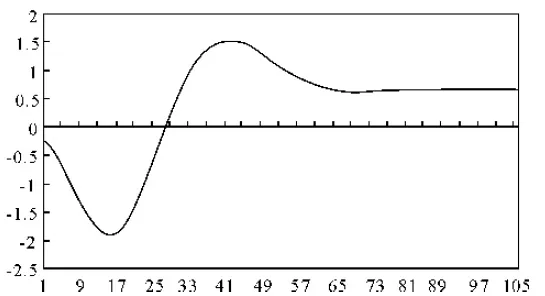

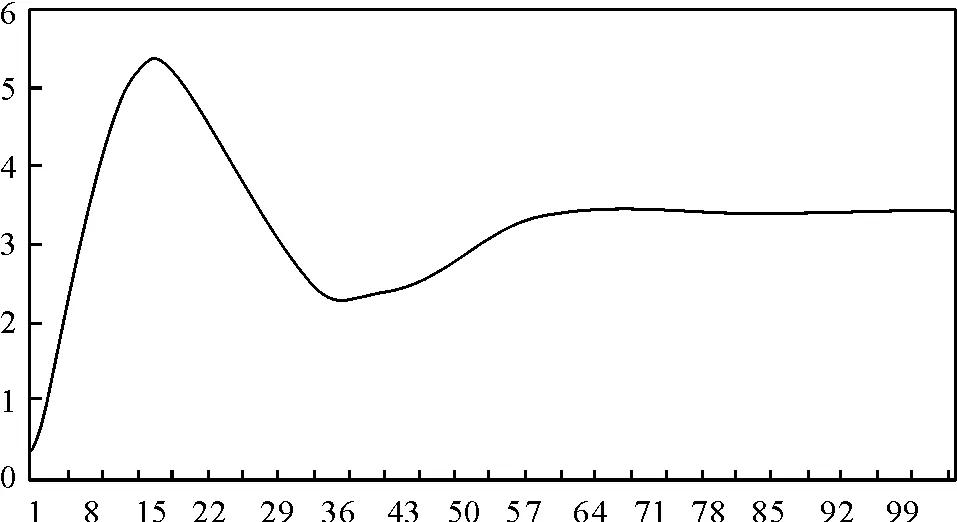

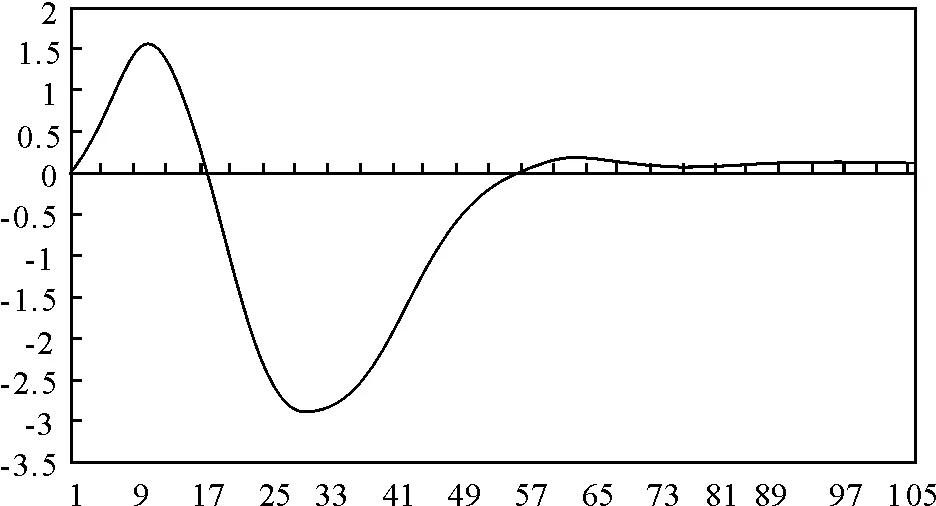

图1所示为结构性冲击对通货膨胀的脉冲效应。可以看到,供给层面的冲击下,通货膨胀负向响应,在大约第15个月时的响应最大,达到-2%,随后开始逐渐收窄,在第25个月以后转为正向,随后基本处于零值附近。供给层面的冲击可以理解为技术进步、生产效率提高,这些因素的作用会减少通货膨胀的上行压力。需求层面来看,通货膨胀会出现正向的脉冲响应,在第15个月时达到最大,大约在6%左右,这说明需求冲击对通货膨胀具有明显的推升作用。货币政策冲击(数量型)对通货膨胀具有正向推动作用,大约在20个月左右达到4%的峰值,说明货币政策对通货膨胀的作用时滞相对于供给、需求冲击较长。能源价格方面,与需求冲击一样,能源价格冲击同样对通货膨胀具有推动作用,但其冲击作用的力度明显小于供给和需求冲击,仅仅在2%以内,说明能源价格在我国通货膨胀波动中并不是最重要的因素,相比于供给和需求冲击,能源价格因素的作用有限。另一方面,通货膨胀对能源价格冲击的响应时间稍快于其他冲击,大约在9个月时达到最大,说明通货膨胀对能源价格的反应较为快速。

(a)通货膨胀对供给冲击的脉冲响应

(b)通货膨胀对需求冲击的脉冲响应

(c)通货膨胀对货币冲击的脉冲响应

(d)通货膨胀对能源冲击的脉冲响应

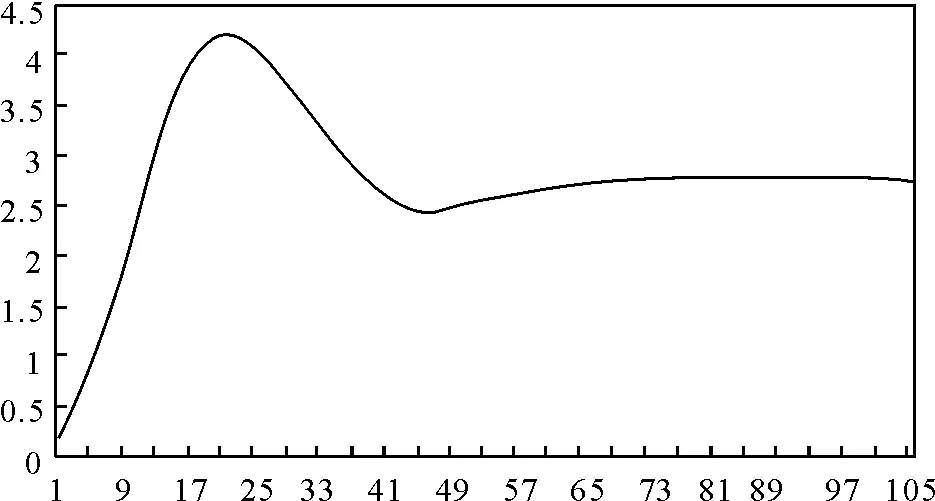

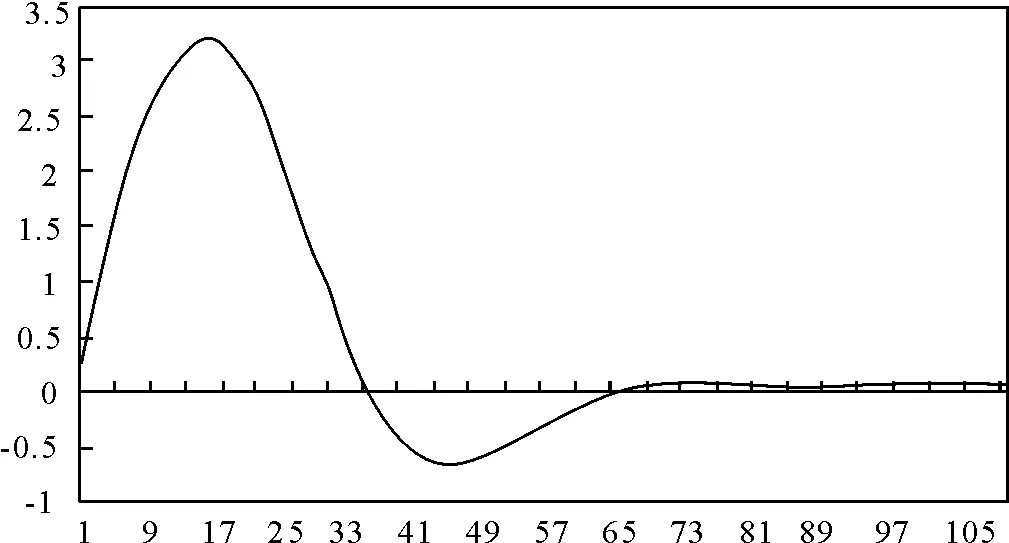

图2所示为结构性冲击对实际产出增长率的脉冲效应。可以发现,供给冲击对产出的作用最大最显著,在第33个月时达到峰值,相比于供给冲击,货币政策、需求层面的作用效果要小得多,其峰值仅在第9个月时达到4%,这说明技术进步、生产效率提高以及结构性改革能够显著、持久的推动经济增长,仅仅依靠需求管理政策的调控对经济增长的作用力度和空间都十分有限。能源价格的冲击效应最小,首先产出对能源价格冲击有十分微弱的正向响应,在第10个月以后转换为负向反应并逐渐增大,直到20个月时达到2%的负向反应最大值,但总体来看,能源价格对产出增长的作用有限。可能的原因是,我国经济增长结构中,政府主导的投资行为是经济增长的重要组成部分,这种投资模式往往对融资成本、能源价格等要素的敏感性不大,即存在投资软约束的特点,因此在这一背景下,能源价格上升并不能显著影响投资行为,对经济增长的负向作用也会明显减弱。关于结构性冲击对能源价格增长率的脉冲效应,需求冲击对货币政策的作用最大且显著为负,这说明货币政策对宏观经济进行逆周期调控的特点。

(a)产出增长对供给冲击的脉冲响应

(b)产出增长对需求冲击的脉冲响应

(c)产出增长对货币冲击的脉冲响应

(d)产出增长对能源冲击的脉冲响应

三、能源价格冲击与宏观经济的溢出效应

以上基于结构向量自回归模型框架就能源价格冲击对宏观经济的影响进行了考察,这可以归结为均值层面上的作用关系。事实上,宏观经济变量之间不仅可以存在均值层面的关联关系,其在波动层面同样可能存在联系。为此,下文将进一步在SVAR框架的基础上,详细考察能源价格结构性冲击与宏观经济之间的均值波动溢出效应。

(一)能源价格冲击与宏观经济溢出效应方程的构建及估计

εt|It-1~N(0,Ht)

在此基础上,能源价格冲击与宏观经济溢出效应方程的估计结果分别如表3与表4所示。

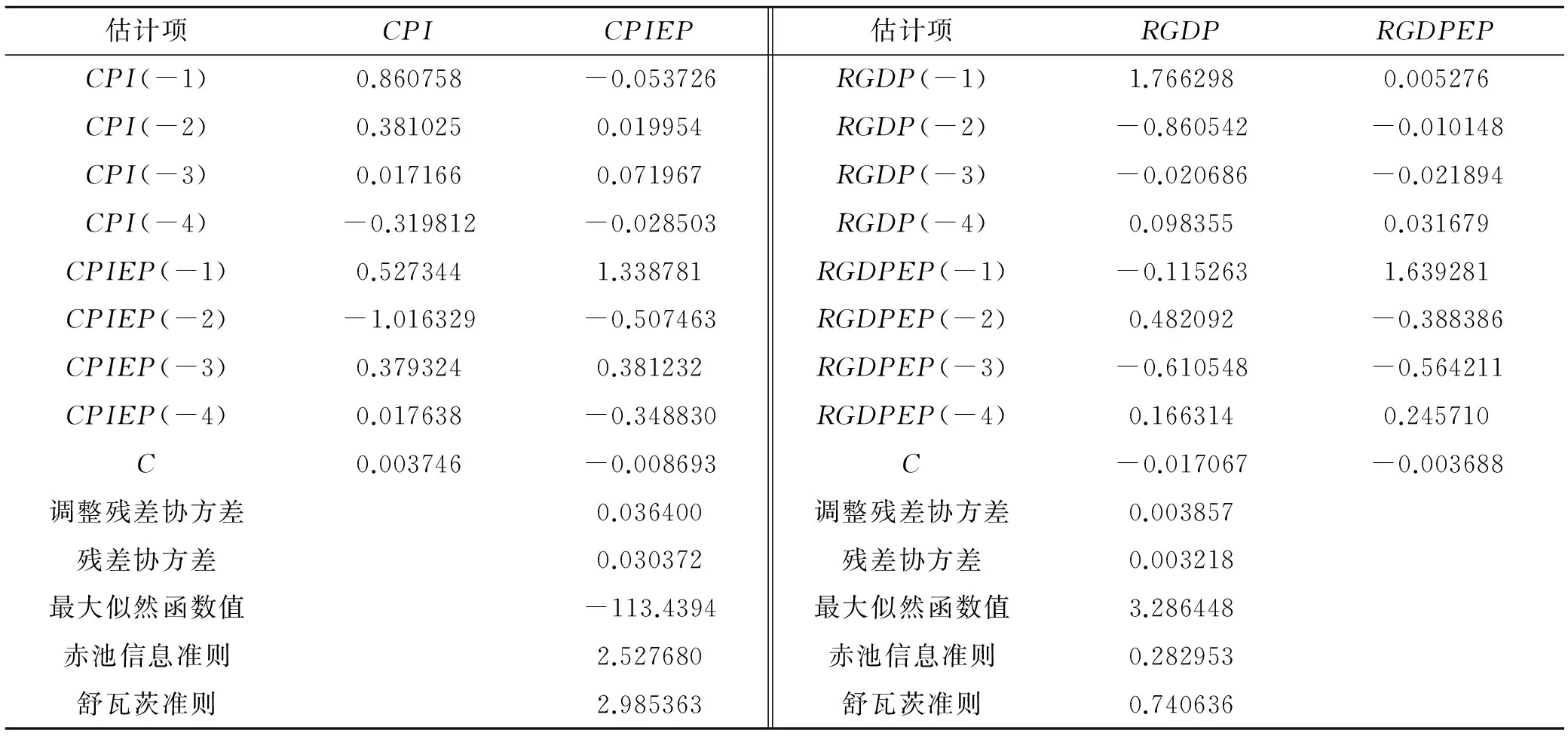

表3 能源价格冲击与宏观经济均值溢出效应方程的估计结果

表4 能源价格冲击与宏观经济波动溢出效应方程的估计结果

(二)能源价格冲击与宏观经济溢出效应检验

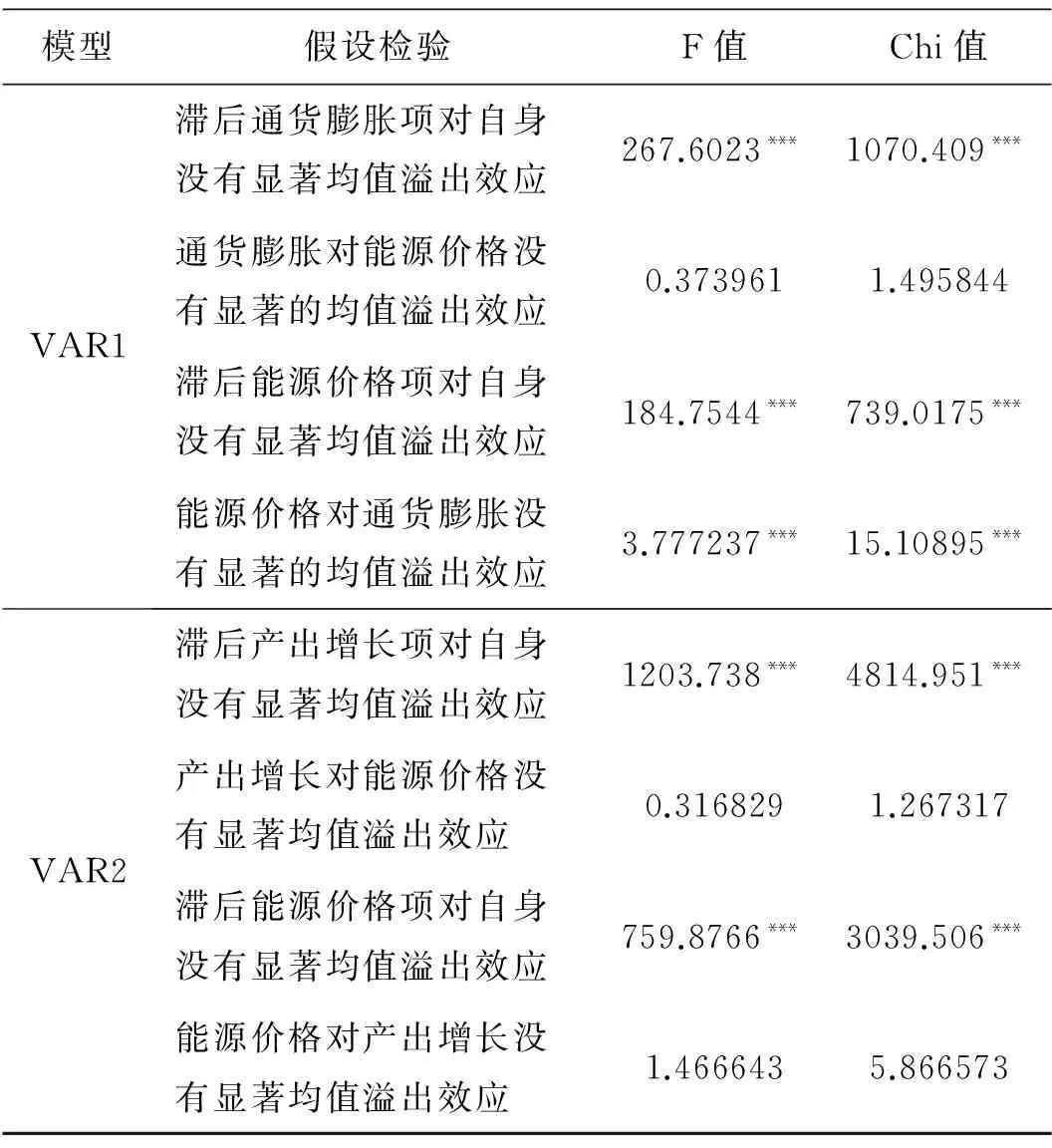

均值溢出检验基于均值方程,实质是单方程系数联合显著性检验,对应F统计量,服从F分布。对能源价格冲击与宏观经济溢出效应的检验结果如表5和表6所示。

表5 能源价格冲击与宏观经济波动溢出效应检验

注:***、**、*分别表示1%、5%和10%的显著水平。

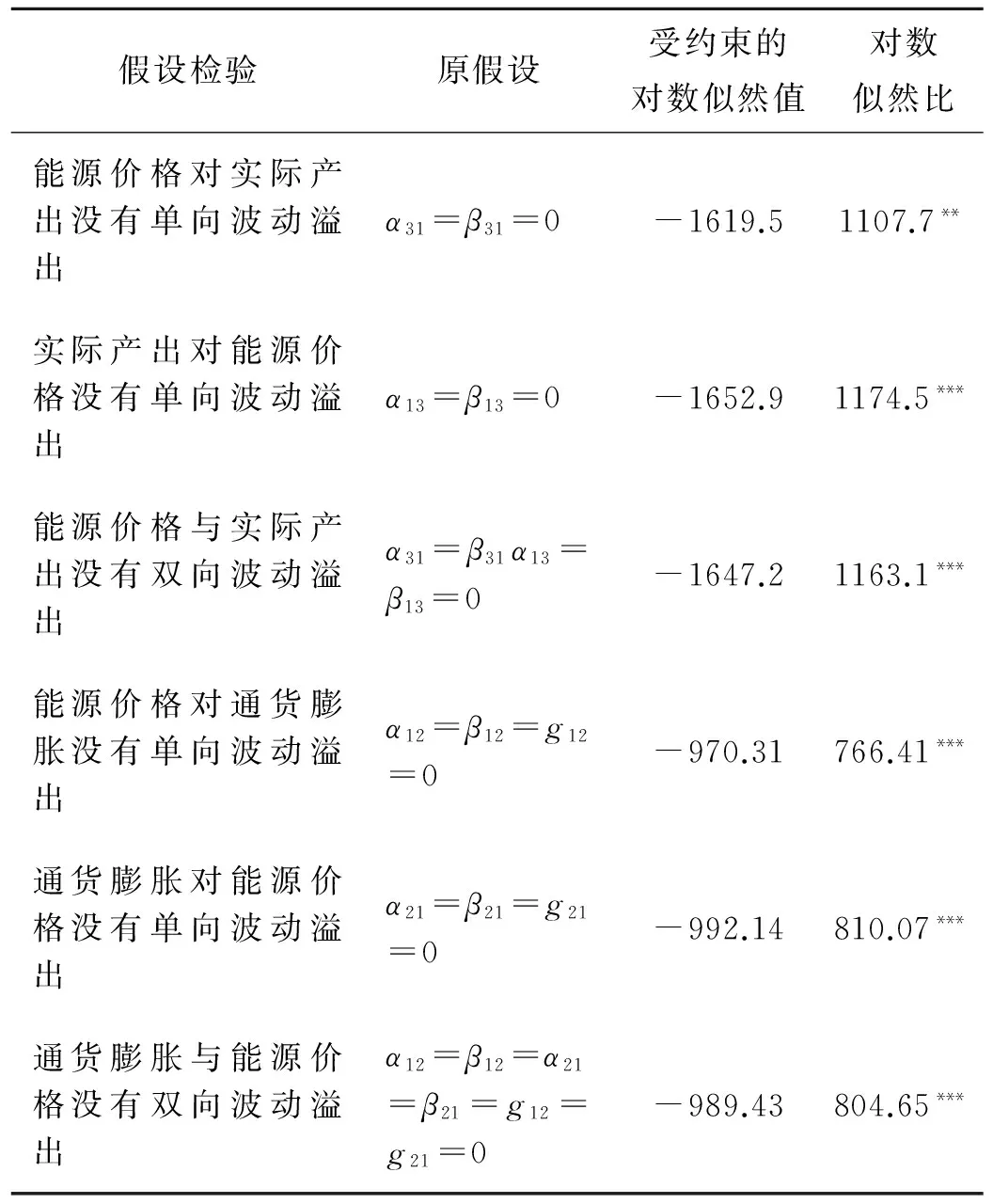

表6 能源价格与产出增长、通货膨胀之间波动溢出效应的检验

注:***、**、*分别表示1%、5%和10%的显著水平。

从均值溢出效应的检验结果来看,首先所有时间序列的自身滞后项都对其自身序列存在显著的均值溢出效应,表明宏观经济变量具有显著自相关性。观察交叉项,VAR1模型中,通货膨胀对能源价格不具有显著的均值溢出效应,但能源价格对通胀则具有显著的均值溢出。VAR2模型中,产出增长与能源价格之间互不具有显著的单向均值溢出效应,这一结果表明,能源价格波动更多是由我国宏观经济以外因素决定,如国际市场原油价格波动、我国对煤炭价格实行一定的管制等。反观能源价格对宏观经济的溢出效应,其对通胀的影响显著,但对产出不存在显著影响。事实上,我国CPI指标所涵盖的分量指标很多都与能源消费存在直接或间接的关系,因此能源价格波动自然会传导到这些指标进而带动CPI的整体变化。另一方面,能源价格对产出增长不存在均值溢出效应的原因正如之前所述,即政府主导作为经济增长的最重要组成部分,对能源价格敏感性不大,能原价格上升并不能显著影响投资行为和经济增长。

从波动溢出层面来看,两者之间的波动溢出效应十分显著,说明相对于长期的均值水平,宏观经济与能源价格在短期波动上表现出更为紧密的关联关系。事实上,由于能源对于居民生活的重要性以及能源在CPI指标中所占的较大比重,当我国能源市场价格出现短期波动时,势必会影响居民的当期消费行为,改变通胀预期,短期内加剧通胀和微观个体行为决策的不确定性。反过来,当宏观经济形势出现短期波动和调整时,实际收益和成本的相应变化也会导致能源价格出现改变。但从长期均值层面来看,也正如之前SVAR的结论,产出增长、通货膨胀更多地由总供给和总需求决定,当供需稳定,仅仅某一个市场如能源市场价格的短期波动很难长期改变社会的总体物价水平和产出。此外,我国一次能源结构主要包括石油和煤炭消费,一方面石油价格较多地受到国际原油价格的干预和影响,另一方面国内对煤炭市场价格的管制,使得我国宏观经济形势对能源价格的传导渠道受到一定的限制和干扰,难以对能源价格构成长期稳定的影响力。

四、结论与政策建议

本文首先基于一个施加长期约束条件的结构向量自回归模型框架研究了供给、需求、货币政策、能源随机冲击对我国宏观经济与能源价格的特征影响,考察了能源价格与宏观经济之间的动态关系。基于SVAR的结构性冲击分解表明,产出、通货膨胀波动的主要因素来自供给、需求层面的结构冲击,能源价格冲击的影响相对有限。随后,本文基于均值波动溢出效应模型的分析表明,在均值层面上仅存在能源价格对产出、通货膨胀单向显著的溢出关系,但在波动层面上,能源价格与产出、通货膨胀之间则表现出显著的双向溢出效应。

从以上实证结果可以看到,能源价格冲击在长期均值和短期波动层面能够对宏观经济运行产生显著的影响和作用。可以想见,随着我国未来能源消费结构调整、能源对外依存度持续加大以及能源市场价格体系建设的不断完善,能源价格在未来的波动性会进一步增强,其对我国宏观经济稳定的重要性也会日益显现。因此,能源行业的国家战略和宏观调控政策,应立足于保障国家能源安全,促进能源科学与可持续发展,以努力提高资源的开发利用效率,节能降耗及促进经济发展为目的。在能源行业的科学发展方面,应不断加强能源统计预测管理,建立健全监测和预测预警机制,构建国家战略石油储备体系,深化能源市场改革,积极发展能源期货市场,研究和开发替代能源。与此同时,应加强对能源市场垄断行为和不正当竞争行为的监管,力求建立公开、公平、公正和规范高效的能源监管体系。

[1] PIERCE L, ANDENZLER J. The Effects of External Inflationary Shocks[R].Brookings Papers on Economic Activity, 1974,1:13-61.

[2] HALL R. Energy Prices, Inflation, and Recession, 1974-1975[J].The Energy Journal,1980,1(3):31-63.

[3] BURBIDGE J, HARRISON A. Testing for the Effects of Oil-Price Rises Using Vector Autoregression [J]. International Economic Review, 1984, 25:459-484.

[4] BERT H, HUNTINGTON H, SWEENEY J. Macroeconomic Impacts of Energy Shocks[M]. Amsterdam:North-Holland,1987:193-209.

[5] MORK K A. Oil and the Macroeconomy When Prices Go Up and Down:An Extension of Hamilton′s Results[J]. Journal of Political Economy, 1989, 97:740-744.

[6] MYSEN T. Macroeconomic Responses to Oil Price Increases and Decreases in Seven OECD Countries [J]. The Energy Journal, 1994, 15(4):19-35.

[7] FERDERER P. Oil Price Volatility and the Macroeconomy:A Solution to the Asymmetry Puzzle [J]. Journal of Macroeconomics,1996,18:1-16.

[8] HAMILTON D. Understanding Crude Oil Prices[R]. NBER Working Paper,2008,No.14492.

[9] BENJAMIN B. Energy Prices and the Expansion of World Trade[J]. Review of Economic Dynamics,2008,11(4):904-916.

[10] 李洪凯,张佳菲,罗幼强.石油价格波动对我国物价水平的影响[J].统计与决策,2006(3):23-25.

[11] 杨柳,李力.能源价格变动对经济增长与通货膨胀的影响:基于我国1996-2005年间的数据分析[J]. 中南财经政法大学学报,2006(7):16-22.

[12] 孙稳存.能源冲击对中国宏观经济的影响[J]. 经济理论与经济管理,2007(2):35-41.

[13] 任泽平,潘文卿,刘起运.原油价格波动对中国物价的影响:基于投入产出价格模型[J].统计研究,2007(11):49-55.

[14] 杨娟.煤炭价格上涨对云南省物价的影响:基于投入产出价格影响模型[J]. 学术探索,2008(12):39-48.

[15] 林伯强,牟敦国.能源价格对宏观经济的影响:基于可计算一般均衡(CGE)的分析[J]. 经济研究, 2008(11):19-31.

[16] 胡宗义,刘亦文.能源要素价格改革对我国经济发展的影响分析:基于一个动态可计算一般均衡(CGE)模型[J]. 系统工程,2009(11):41-56.

[17] 刘海兴,吴新民.国际石油价格对中国经济影响的实证分析[J].湖北社会科学, 2009 (6):17-21.

[18] 艾慧.能源价格改革的效应维度分析[J].当代经济研究,2009(1):23-29.

[19] 干杏娣,刘凌.国际油价冲击对中国出口的传导效应[J].社会科学家,2010(12):29-32.

[20] 李智,孔桂香.通货膨胀中石油价格冲击效应分解[J].统计与决策,2014(6):13-19.

[21] 孙宁华,江学迪.能源价格与中国宏观经济:动态模型与校准分析[J].南开经济研究,2012(2):21-30.

[22] BLANCHARD J, QUAH D. The Dynamic Effects of Aggregate Demand and Supply Disturbances[J]. American Economic Review,1989,79(4):655-673.

(责任编辑:张丛)

TheDynamicandSpilloverEffectofEnergypriceshocktoMacroeconomy

ZHANG Heng1,WANG Bin2

(1.Xi′an Jiaotong University, School of Economics and Finance; 2.Peoples′s Bank of China Tianjin Branch)

The paper first study the character of the dynamic effect of supply shock, demand shock, monetary policy shock and energy shock on Chinese macro economic and energy price on the basis of structural VAR. The empirical study shows that the main factor of output and inflation volatility comes from supply and demand shock; the energy shock effect is relatively limited. The mean and volatility spillover effect model analysis further suggest that the correlation between energy price and output/inflation is not close in the mean level, but in their volatility level, the correlation is significant in the dual volatility spillover direction. The result shows that energy price can be more easily to cause short run macro economic volatility. On the basis of the above empirical result, the paper gives relative policy advices.

Energy Price; Macro economy; SVAR; Spillover Effect

2013-12-16

国家自然科学基金委青年基金项目(71303254)

张恒(1973- ), 女, 陕西西安人,西安交通大学经济与金融学院博士研究生;王彬(1981- ),男,河北保定人,中国人民银行天津分行助理研究员。

F206

A

1008-245X(2014)05-0038-07

猜你喜欢

英语文摘(2022年3期)2022-04-19

中国新时代 (2022年1期)2022-01-12

中国化肥信息(2020年2期)2020-11-14

中国外汇(2019年12期)2019-10-10

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

中国外汇(2019年23期)2019-05-25

学习月刊(2015年15期)2015-07-09

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01

财经理论与实践(2014年5期)2014-10-17