中国能源革命之一:气进煤退

2014-09-04 02:04钱玉娟王豫刚姚尧

中国经济信息 2014年16期

钱玉娟 王豫刚 姚尧

控制煤炭消费占比之后,能够马上填补能源需求空白的当属天然气,然则“气荒”现状之下,无论煤层气还是页岩气,其利用效率尚待更进一步,发展新型煤化工或为衔接现有资源与未来规划的最优选择。

雾霾压城之下,中国的能源产业正面临史无前例的转型压力。

自2013年初《能源发展“十二五”规划》提出将煤炭占一次能源消费比重降至65%以下起,国家关于调整能源结构的产业政策密集出台,鼓励光伏入户、发展可再生能源、鼓励新能源汽车、重启核电建设等等消息让人目不暇给。世界自然基金会(WWF)更是在年初发布报告,称如果中国采用合适的政策和措施来扶持和引导可再生能源产业,到2040年,中国就有望告别燃煤发电。

今年6月,习近平总书记更是在中央财经领导小组会议上提出,要立足国内多元供应保安全,大力推进煤炭清洁高效利用,着力发展非煤能源,形成煤、油、气、核、新能源、可再生能源多轮驱动的能源供应体系,同步加强能源输配网络和储备设施建设;推动能源技术革命,带动产业升级。

需求催生产业机会

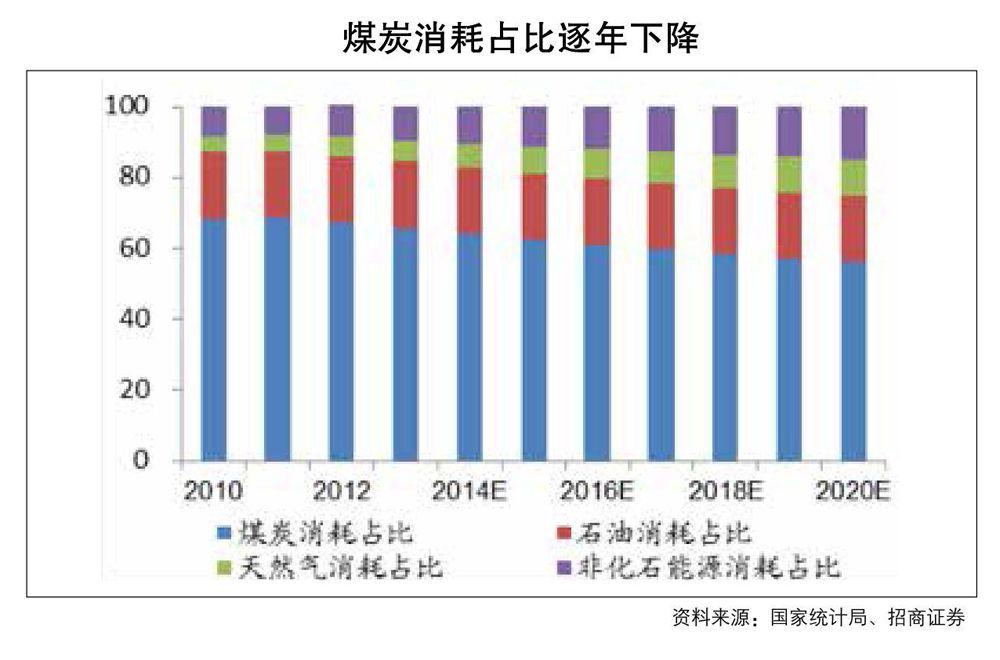

有关数据显示,自2010年起,我国能源消费总量超过美国,成为全球能源消费第一大国。到2013年,我国能源消费总量为28.52亿吨油当量,占世界能源消费总量的22%,近10年增长率保持在8.6%的水平,远高于美国、欧盟、俄罗斯联邦和日本各国增速水平。最主要的特点在于,我国煤炭产量全球第一,能源消费结构以煤为主,2012 年煤炭消费占比68.5%,石油消费占比17.7%,天然气消费占比4.7%,核能和水电占比分别为0.8%和7.1%,可再生能源占比1.2%。2013 年煤炭石油天然气占比分别为65.7%、18.9%和5.6%。

“语出惊人”的WWF报告最核心的观点,就是中国应采取一系列提高能效的措施——向服务经济转型、限制高耗能产业、为家电和工业设备颁布严格的节能标准。这些“组合拳”将使2050年全国用电量比按照现有增速测算的基准值降低49%。这个愿景能不能实现?我们还是先从近期着眼来看。据招商证券有关研究报告统计,《能源发展“十二五”规划》、《大气污染防治行动计划》、《可再生能源中长期发展规划》等文件中,对未来中国能源产业的发展设立了三个约束条件:

●能源消费总量控制:2015 年实施能源消费强度和消费总量双控制,能源消费总量40 亿吨标煤;

●单位GDP 能耗:2015 年单位GDP 能耗比2010 年下降16%;

●单位GDP 二氧化碳排放:2015 年单位GDP 二氧化碳排放比2010年下降17%;2020 年,单位GDP 二氧化碳排放比2005 年下降40%-45%。

这些约束条件意味着,天然气占能源消费的比重将从2010 年的4.4%提高至2015 年和2020 年的7.5%和10.3%;非化石能源占比将从2010 年的8.6%提高至2015 年和2020 年的11.4%和15%;而煤炭消费占比从2010 年的68%下降至2015 年的62.5%,到2020 年下降至56.1%。

值得注意的是,按照这一测算结果,2015 年煤炭消费量25 亿吨标煤,2020 年煤炭消费26.3 亿吨标煤,2014-2020 年煤炭消费复合增速仅为1%;而2015 年天然气消费量3 亿吨标煤,2020 年天然气消费量4.8 亿吨标煤,2014-2020年天然气消费复合增速为13%,一升一降,暗藏产业机会。

政府之手奖惩并举

在大气污染治理“国十条”的硬约束下,各地燃煤锅炉、燃煤电厂的“煤改气”项目纷纷上马,尤以京津冀地区程度火热。

以北京为例,当地发改委于2013年11月发布的名为《关于切实落实气源和供气合同确保“煤改气”有序实施的紧急通知》的文件中指出,北京计划到2016年,基本完成全市规模以上工业企业燃煤设施清洁能源改造。为达成上述目标,北京市政府更提出在2017年前全面关停包括国华热电厂、石景山热电厂、高井燃煤热电厂等在内的燃煤电厂,同时建设完成东南、西南、东北、西北四大燃气热电中心。

毋庸置疑,以气代煤的做法是值得肯定的,这不仅利于加快我国能源结构调整的步伐,更因是治理雾霾的良策而被各地寄予厚望。然而在能源经济研究院专家胡森林看来,当前我国天然气严重供不应求,如此大举推进“煤改气”项目并非乐观。煤炭科学研究总院经济研究所项目主任史越瑶在接受《中国经济信息》记者采访时也建议,各地政府及相关企业应该对“煤改气”进行科学规划,适度推进以气代煤项目产业的发展。

胡森林指出,为推进煤改气,各地政府不一而同的制定了相关配套政策,既有正面的积极鼓励,又不乏严苛的惩罚举措。由广发证券提供的资料显示,各地结合项目完成时间、锅炉等方面制定了不同的补贴标准或奖励政策,以湖南省长沙市为例,于今年11月前完成燃煤锅炉改造要求的单位可以获得每蒸吨5万元的补助,而于2015年11月前完成的单位则会获得每蒸吨3万元的补助。

“一些地方还制定了针对气价方面的补贴以及税收的优惠等一系列补助政策。”在史越瑶看来,尽管各地补贴力度落实的情况不尽相同,但对企业来说至少能够补贴“煤改气”项目中改造部分的成本。

当然,对于整改不力的企业,政府出台的惩罚措施更不可小觑。就拿浙江省绍兴市为例,绍兴市政府明文规定对于因自身原因导致改造工程未能完成的企业,将实施停产整治,水务、电力部分更加协同配合对企业实施停止服务举措,直至企业完成改造工程等。史越瑶告诉记者,“其实政府部门对一些未落实整改企业的惩罚措施较为有限,主要考虑惩罚强制执行背后可能会带来消极影响。”

正是这种奖惩政策结合施行的方式,使各地政府及相关企业对于“煤改气”项目工程的践行力度日益增加。但史越瑶仍强调,“一旦奖励等政策制定,就要求落实到位,以免由‘煤改气带来的高额运营成本,削弱了企业参与改造的积极性。”

“气荒”难题制约发展

当前,各地相关企业已经陆续开始实行煤改气计划,然而,剑指清洁生产的“煤改气”工程推行起来却困难重重。胡森林总结道,“‘煤改气工程之所以在我国并未取得像欧美国家那样的效果,主要受限于我国当前的能源结构以及资金技术配置等方面的重重拦阻。"

“富煤、少气、缺油”的资源条件决定了我国的能源消费结构只能以煤炭为主。国家能源局提出,要在2014年,将煤炭消费占一次能源消费总量的比重从65.9%降至65%。“不难看出,举全国之力才能使煤炭的消费占比下降0.9个百分点,足见能源结构转变之难。”史越瑶说。

另外,国家发改委针对“煤改气”于去年连发紧急通知,要求“煤改气”项目不能一哄而上,没有落实气源的项目不予批准,未经审批的项目不得开工建设,各地要对改造项目今后几年天然气的供需情况进行摸底调查。在胡森林看来,这些通知侧面反映出我国“煤改气”面临着“气荒”难题。

尽管2014年5月,中俄历经10年谈判之后终于签下了那份价值4000亿美元的天然气进出口贸易协议,我国更期望借此缓解当前“气荒”,但胡森林却对此并不看好,“从能源结构来看,短时间内我国以煤为主的现实根本无法改变。”

其次,天然气供应无法满足众多企业的生产需求也是个问题。数据显示,2013年中国天然气消费量达到1678亿立方米,加上进口气量,全年供需缺口上升至220亿立方米,而2014年的天然气表观消费量更将增至1860亿立方米。胡森林分析认为,如果全国各地继续推进“煤改气”,可能进一步加剧天然气的供需缺口。

史越瑶还告诉《中国经济信息》记者,天然气的清洁优势加之政府的鼓励政策,使得下游需求呈高速增长,并有赶超国内产量的势头,“市场长期处于供不应求的状态,甚至给需求企业的正常生产带来影响。

此外,“煤改气”工程不仅给参与改造的企业带来初期改造设备方面的经济负担,更会由于燃气价格远远高于煤炭,使得后期使用上的新增成本尤为惊人。“对于企业而言,没有政府配套补贴方面的财政支持,推行效果难免大打折扣。”胡森林强调说。

从目前看来,已经投放市场的众多“煤改气”项目,在为持续恶劣的雾霾不断埋单的同时,正逐渐加大我国自身的天然气整体消费量,这在某种程度上反倒加剧了“气荒”。一边雾霾肆虐,另一边“气荒”加剧,使得众多“煤改气”工程的推进陷入捉襟见肘的尴尬境地。

立足现有资源条件

根据国土资源部2014年1月8日发布的最新资料显示,我国天然气地质资源储量为60万亿立方米,但年开采量从2000年的270亿立方米发展到2013年的1176亿立方米,年均增长率只有约11%,预计2017年天然气产量只有约1785亿立方米。以2013年为例,我国天然气供气缺口为220亿立方米,更有机构预测称,到2017年,我国天然气缺口将达到890亿立方米。

尽管存在以上困难,但史越瑶认为,对于设备商而言,锅炉改造涉及的相关设施是直接预见的新增利润增长点。

其次,对于行业内外的企业来说,若能把握好“煤改气”带来的机遇,仍能拥有分食这个“蛋糕”的机会。尤其对于各地的燃气公司而言,“煤改气”会直接带来客户的定量新增。“如此,无论是新增用户的接管费,还是后期燃气的使用费用,都会是企业未来十分可观的收入来源。”

天然气行业又可细分为常规天然气和非常规天然气(煤层气、页岩气、致密砂岩气等),在常规天然气方面,我国除陆上“四大气区”仍有相当大的开发潜力外,海上资源如南海、东海、珠江口和琼东南盆地都值得期待。尤其是广阔的南海深水区,经初步探测显示,极有可能沉睡着巨大的天然气储量有待开发。在非常规天然气方面,我国页岩气资源与美国相当,约为常规天然气资源量的2倍。此外还有大量可开采的煤层气和致密砂岩气等。北京石油交易所分析师于鹏向《中国经济信息》记者介绍称,我国正在开发无水压裂技术,这将对我国在新疆等缺水地区开采非常规天然气产生重要影响。

2014年4月1日,由国家发改委印发的《天然气基础设施建设与运营管理办法》正式开始实施,该办法进一步明确了国家鼓励、支持各类资本参与投资建设纳入统一规划的天然气基础设施。此外,有关规划预计我国煤层气年产量将达到300亿立方米,到2020年,煤层气和页岩气的产能更将达到500亿立方米和600亿立方米,这将有力弥补相应缺口。

国家从提出“煤改气”项目,到制定相关规定以鼓励项目工程有效实施,初衷是治理雾霾,发展清洁能源,促进能源结构调整,然而“煤改气”带来的副作用也在举国上下大力推进项目实施的过程中逐渐显现。在胡森林看来,对于整个天然气行业而言,“煤改气”带来爆发式增长的需求,也是当前市场对天然气需求急剧增加的一个缩影。然而,他建议,“面对中国自身现状,要在用好天然气以前,把煤炭的文章做好,才能进一步开展‘煤改气工作。”

7月中旬,国家能源局对外发布了《关于规范煤制油、煤制天然气产业科学有序发展的通知》,在该《通知》中对产业准入要求、项目审批程序等内容都提出了新的要求。特别是内容提到“ 年产超过20亿立方米的煤制天然气项目和年产超过100万吨的煤制油项目报国务院投资主管部门核准。禁止建设年产20亿立方米及以下规模的煤制天然气项目和年产100万吨及以下规模的煤制油项目”,对煤制气和煤制油项目产业规模设置门槛,将进一步推动新型煤化工的工业化进程。

产煤大省山西更是提出,将按照“苯、油、烯、气、醇”五条特色发展主线,围绕高硫高灰熔点劣质煤的高效清洁利用,加快并大力发展煤制油、煤制烯烃、煤制天然气、煤制乙二醇、煤制芳烃等现代煤化工产业。同时,将加快推进自主创新,开发工程化成套技术,力争到2014年底,现代煤化工占比由29%提高到35%。

招商证券预计,到2020年,我国煤层气产量年复合增长率将达到20%,页岩气产量年复合增长率更将高达126%,这意味着重大的产业机遇。一个案例便是,主营煤炭业务的上市公司永泰能源,7月24日一纸公告称自己所属的贵州页岩气项目勘测出了2000亿立方米的惊人储量,随即其股价便迎来了一波三周7个涨停板近90%的急速上涨,创出一年新高。这或许意味着未来煤炭企业一条新的出路。

猜你喜欢

云南化工(2021年10期)2021-12-21

云南化工(2021年8期)2021-12-21

中国石化(2021年8期)2021-11-05

英语文摘(2021年3期)2021-07-22

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

小学科学(学生版)(2019年11期)2019-12-09

石油知识(2016年2期)2016-02-28

合成纤维工业(2013年6期)2013-12-08