下半年硫黄市场步入量价同升周期

2014-09-10 17:39

今日农药 2014年8期

上半年行情回顾

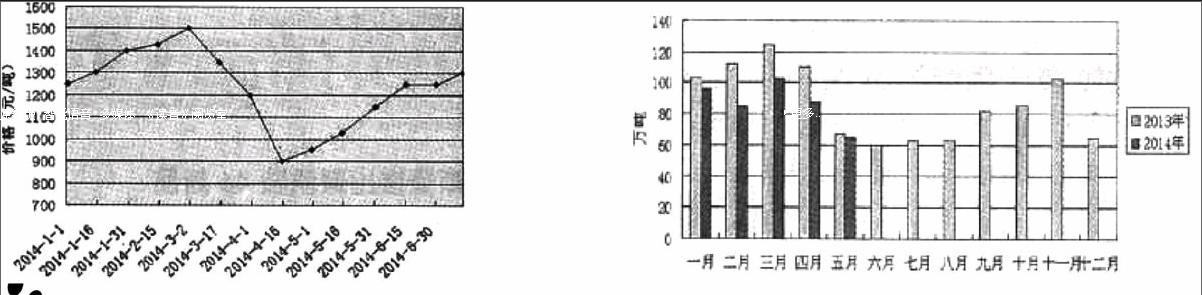

上半年,硫黄市场在供需基本平衡的基础上,摆脱了2013年的低迷走势,创下了一轮典型的N字形修复行情。

一季度开始,国内硫黄在社会库存降至低位时,延续了2013年的反弹势头继续冲高。继而在港口库存不断增长的同时,2月中旬价格创下了年内新高,主流成交价达到1500元(固体硫黄,吨价,下同),与年初相比上涨25%。随后受外盘走低、国内消费淡季、社会库存增大等因素影响,行情连续下滑调整,抵消了年初的上涨部分。一季度末在社会库存达到新高后,行情修复也逐渐接近尾声,主流成交价跌至950元,单边跌幅37%。

进入二季度,4月上旬行情经过了短暂的惯性探底后开始持续回升。此轮行情的持续回升主要源于下游需求启动、港口库存下降、国内生产企业库存向储存企业转移、外盘带动等利好因素。在量价配合较好的状态下,硫黄市场形成了一轮持续攀升行情,由国内主流成交价900元上涨至7月初的1250元,季涨幅达到39%,并且创下今年以来最长单边上扬周期。

7月初以来,国内硫黄市场在外盘坚挺、内盘普涨、社会货源受限等系列利好带动下,继续窄幅上扬。截至7月12日,国内主流成交价升至1300元(固体硫黄,吨价,下同)以上,高端价达1360元,环比上涨18%。在需求稳步增长、供应增幅有限、外盘高位支撑等利好带动下,下半年,硫黄市场有望步入量价同步上升周期。

需求增长抬升成交平台

山东、东北、河南等地化肥生产企业反馈的信息显示,7月份各企业开工良好,磷肥需求增长,加之秋季高磷肥补仓采购走强,一铵交投活跃,企业加大了对硫黄的采购。随着中国国内化肥秋季市场的启动,化肥企业为了避免踏空行情,均计划将原料库存再次提升。

同时,国内主要硫酸市场也陆续回暖,其中华东、华中市场率先转暖,安徽、浙江、江西、湖北等地区酸价也小幅探涨30元不等,化工行业对硫黄酸的需求呈稳步增长态势。

业内预计,第三季度中国硫黄将步入需求旺盛期,量价有望同步提升,继而推高成交平台,不排除创今年新高的可能性。

短期供应不会大幅增加

从国内主要港口了解到,截至7月11日,南通、防城、青岛等七大港口库存达到了145万吨左右,虽然环比增长近25万吨,但有16万吨为几大化肥企业储备仓库所用,且其他各仓储企业出货意向也不大,短期内社会供应量增长有限。

另外,中石化、中石油等企业库存也处于低位,一些中小硫黄生产企业库存更是偏低。有大部分货源流入了中间商库存囤货待销,局部地区社会流通货源甚至在降低,这也是近期各地硫黄市场仍在窄幅上涨的主要原因之一。

下半年,国内煤化工、化肥行业整合将初显成效,期间上述行业的硫黄产量不会大幅增长,形成不了对国内市场的冲击。在进口货源相对稳定的情况下,国内硫黄市场有望步入量价同步上升周期。

沈阳一位常年做硫黄加工、贸易的负责人表示:“今年上半年硫黄市场已经得到了一次大幅调整,市场基础已相对稳定,加之社会货源的有限,我们看好8~9月份市场。”

外盘有望形成强力支撑

7月份以来,国际硫黄市场报价连续坚挺。阿布扎比公司认为磷酸盐市场将继续支撑硫黄价格,其7月价格已涨至170美元(FOB,鲁韦斯),至中国的离岸价均在185美元以上。印度购买的价格也在185美元(CFR),均高于国内企业出厂价格。7月份国际硫黄月度合同价格相继走高,中东地区现货市场价格涨至160~165美元(FOB),据此推算,后期中国硫黄到岸成本将达到190美元(CFR)以上,这对国内现货市场贸易商心态带来极大利好支撑,也成为国内部分贸易商放弃现货市场转投8~9月份硫黄期货市场的原因之一。受此影响,国内港口进口货源的入库成本仍在提高。因此,外盘有望成为支撑国内市场的另一主要利好因素。

但据业内人士分析,从8月份硫黄到港计划陆续增长以及国内贸易商仍在入库囤货的态势来看,这部分货源如果在三季度快速释放,获利回吐,届时市场高位风险将加大。同时,社会存量也会随之陆续释放,对第四季度市场走势造成一定消极影响,不排除行情再次调整的可能性。(详见下图)endprint

猜你喜欢

粮食加工(2022年3期)2023-01-06

当代水产(2022年1期)2022-04-26

当代水产(2020年7期)2020-08-25

当代水产(2019年9期)2019-10-08

中成药(2018年9期)2018-10-09

投资与理财(2018年7期)2018-07-11

——以京东拍卖为例

产经评论(2016年3期)2016-07-21

分析测试学报(2015年3期)2016-01-13

橡胶工业(2015年10期)2015-08-01

天然气与石油(2015年2期)2015-02-28