必利胜银行危机的爆发、救助与评价

2014-09-18 05:07黄鸿星

银行家 2014年9期

黄鸿星

随着多项治理措施的不断推出,曾深陷债务危机的欧洲银行业发展似乎重入正轨,但2014年7月葡萄牙必利胜银行债务危机的爆发,则再次将葡萄牙银行业及经济运行中存在的问题集中暴露。必利胜银行的此次危机,在昭示葡萄牙金融体系巨大问题的同时,也显示此前欧盟致力解决的银行业深层次矛盾并未根本好转,下一波银行业危机或正悄然酝酿。围绕对必利胜银行的后续救助,“好银行”与“坏银行”、银行国有化等问题的争论愈加热烈。

危机爆发

必利胜银行(Banco Espirito Santo,又称“圣灵银行”)是目前葡萄牙市值第二大的上市银行,注册地及总部在葡萄牙首都里斯本,由欧洲最大银行世家之一的圣埃斯皮里托(Espirito Santo)家族于1869年创办,是葡萄牙最大的私人银行。必利胜银行历史悠久,业务范围遍及全球多个国家和地区,尤以在法国、西班牙、瑞士和美国的分支机构力量最为强大。在中国澳门,必利胜银行也设有分支机构,其澳门分行于1995年12月5日注册成立,1996年9月20日正式开业,注册资金为1亿澳门元。同时,必利胜银行在中国上海也设有代表处。必利胜银行在长期的发展中做大做强,市值曾长期雄踞葡萄牙银行业第一位,但此次危机爆发后,其股价不断大跌,市值也迅速萎缩。2014年3月底,该行曾公告称其有形资产净值为74亿欧元,照彼时市值计算,必利胜银行的市净率(股价净值比/市账率)为0.4倍,而其他葡萄牙银行机构的市净率基本都在1倍以上。而截至2014年8月,必利胜银行的市值已一落千丈,跌至10亿欧元左右。

必利胜银行危机爆发的直接原因在于其披露风险敞口的最新信息之前,其母公司圣埃斯皮里托金融集团(Espirito Santo Financial Group,ESFG)的大股东圣埃斯皮里托国际(Espirito Santo International)未能按期偿还部分短期债券。受此影响,必利胜银行股价在2014年7月10日暴跌超过17%,后被证券监管机构暂时停牌,该行的债券也跌至创纪录低点,监管机构禁止相关市场主体在7月11日卖空必利胜银行股票。7月12日,必利胜银行公布自身财政风险实际状况,披露截至2014年6月30日,该银行与其母公司ESFG有关的债务、证券和其他项目风险总金额为11.8亿欧元。此后,随着必利胜银行风险数据不断披露,其面临的危机进一步发酵。7月31日,必利胜银行披露2014年第二财季亏损达到创纪录的35.8亿欧元,主要源于与其创始家族麾下公司相關联风险敞口的拨备超出预期。受此影响,7月31日,必利胜银行股价重挫51%,至0.17欧元,创历史最低记录;8月1日,股价在经历一度40%跌幅、市值一度蒸发10亿欧元情况下,葡萄牙证券市场委员会(英文简称CMVM)宣布以正在调查必利胜“利用内幕信息在股票停牌前进行交易的迹象”为由,暂停该股票交易。仅在7月底的最后一周,必利胜银行股价即下跌超过80%。2014年上半年,必利胜银行在为风险敞口提取高达42.5亿欧元的坏账拨备后,其一级普通股权益资本比率降至5%,低于7%的最低监管要求,必利胜银行必须尽快募集和补充资本。

必利胜银行危机事件对葡萄牙、欧洲及全球市场都造成了极大的不良冲击,受该事件拖累,持有必利胜银行14.6%股权的大股东——法国农业信贷银行2014年第二季度利润较2013年同期大跌98%。随着更多问题和复杂内幕的曝出,该事件对相关主体的不良影响持续发酵,葡萄牙金融体系面临“崩塌”。鉴于形势所需,葡萄牙央行不得不于8月3日宣布全面接管必利胜银行,向必利胜银行注资49亿欧元用于资金重组,并将该行进行拆分,将其分为“好银行”及“坏银行”。

复杂的内幕交易之嫌

在必利胜银行爆出巨额亏损及债务危机,葡萄牙央行不得不宣布接手处理后,围绕该银行是否涉及内幕交易展开具体调查。之所以如此,在于此次必利胜银行危机的根源并非是银行自身经营能力出现了问题,而在于其创办家族Espirito Santo的财务状况恶化所致。因而,此次必利胜银行事件与此前诸多银行因自身经营决策失误所致危机不同,是由于银行控股股东财务状况恶化而造成的不良后果。在涉嫌内幕交易过程中,需要对必利胜银行的股权结构进行梳理,才能更深刻认识到私人财阀家族对类似必利胜等对一国乃至国际金融体系都具重大影响的银行的影响力,以及其出现问题时的连锁破坏力。

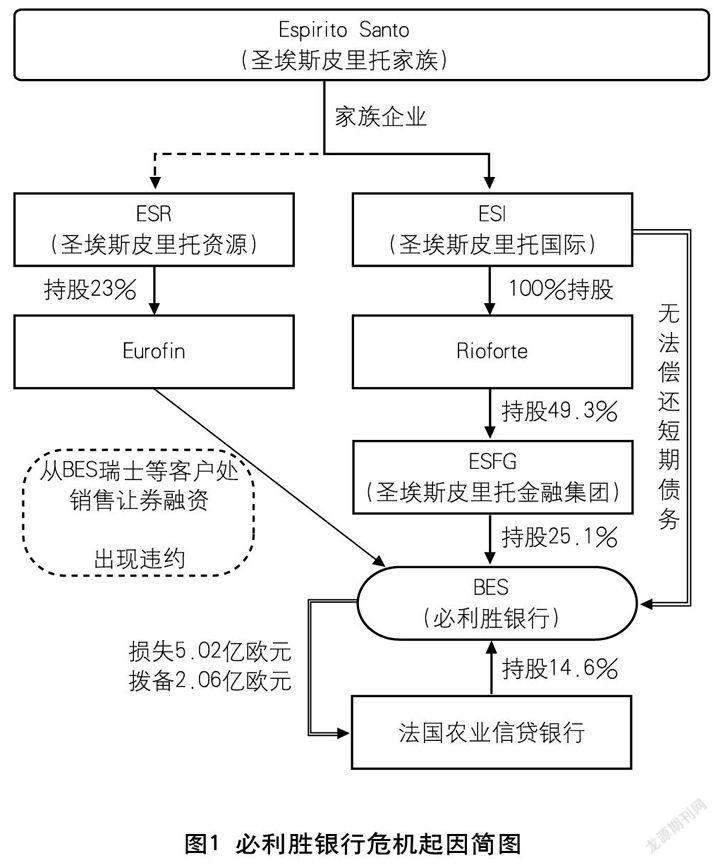

必利胜银行的控股股东为ESFG,ESFG持有必利胜银行25.1%的股权,第二大股东为法国农业信贷银行,持有必利胜银行14.6%的股份。圣埃斯皮里托家族作为必利胜银行的创始人,旗下拥有错综复杂的金融势力。该家族通过旗下私人公司ESI,100%控股该家族旗下另一家公司Rioforte,Rioforte作为圣埃斯皮里托家族旗下管理非金融资产的重要分支,持有ESFG49.3%的股权。换句话说,圣埃斯皮里托家族主要通过旗下ESI和ESFG,控股必利胜银行,必利胜银行因而也是该家族旗下的金融机构。正是基于这种股权关系和错综复杂的隶属和关联关系,在同属控股家族旗下的其他机构浸入必利胜银行资产负债体系的条件下,最终关联环节的问题传导至必利胜银行,造成其巨额风险敞口。

图1展示了圣埃斯皮里托家族对旗下必利胜银行的控制情况,以便直观显示此次事件爆发的传导关系。图1仅是简单列示了相关股权关系,实际上的控制权关系被设计的更为复杂。必利胜银行的巨额风险敞口,在于持有必利胜银行25.1%股份的ESFG的最大股东ESI持续存在重大困难。ESI的注册地在卢森堡,必利胜银行曾出售ESI发行的债券,而ESI无法按时向部分债权人偿还债务。ESI在2011年之后的21个月,基于自身业务和融资需求发行了近60亿欧元的债务,通过必利胜银行的零售网络和私人银行部门出售给投资者,然而在操作模式上采取了承诺高息的“以债养债”的方式,即新债发行极度依赖新投资者的资金支撑,一旦新的债务发行不畅,原有投资者的利息便随时没有着落,犹如“旁氏骗局”般融资模式,而ESI的付息能力终于在2014年二季度无法维系。

此外,在必利胜银行债务危机形成过程中,瑞士信贷(Credit Suisse)涉入其中,其帮助组织了数十亿美元的由必利胜银行海外投资机构所发行的证券,将这些证券出售给必利胜银行的零售客户。这些证券实际上是圣埃斯皮里托家族旗下相关机构的融资行为,必利胜银行的客户在“不知情”的情况下,将这些风险较大的债权收入麾下,最终风险暴露而面临损失。在类似行为中,另一家在瑞士注册的金融公司Eurofin扮演了重要角色,Eurofin公司规模并不大,其主要目的是为圣埃斯皮里托家族及其旗下公司处理金融交易,并由该家族旗下机构持股,常以外界难以察觉的方式在圣埃斯皮里托家族集团各控股公司间进行资金转移,Eurofin公司在为该家族集团提供财务支持方面发挥了重要作用。在此次事件中,Eurofin公司帮助打包了大量来自多家圣埃斯皮里托集团旗下公司的债券,然后出售给必利胜银行的客户,由此造成了必利胜银行巨大的风险敞口(如图1所示)。虽然目前还没有披露由Eurofin造成的必利胜银行风险敞口的规模,但作为事实上圣埃斯皮里托家族的重要“融资平台”,Eurofin为该家族管理的资产规模据称超过16亿美元,而这几乎是Eurofin资产的全部。

葡萄牙央行在2014年5月的审计中,发现圣埃斯皮里托家族旗下机构长期利用一些银行来发行债券融资,其中包括必利胜银行。此次必利胜银行危机中,真正的根源在于该家族自身财务状况出现不良,造成了通过其旗下必利胜银行发行及销售的债券无法按时偿还。换句话说,大股东无法按期偿还债务造成必利胜银行巨大风险敞口,从而存在内部交易的嫌疑。更严重的是,这种利用旗下融资平台进行的融资操作存在欺诈之嫌,正如葡萄牙央行行长科斯塔(Carlos Costa)所言,“该集团旗下公司之间的这种资金转移重组构成欺诈,相当于一个融资骗局”。换句话说,从整个危机事件来看,必利胜银行实际上扮演了圣埃斯皮里托家族的“小金库”角色,成为其自身融资的直接工具。

“好银行”与“坏银行”的拆分

圣埃斯皮里托家族作为葡萄牙乃至欧洲赫赫有名的金融集团,经由此次必利胜银行危机事件,旗下各机构的财务问题不断暴露,庞大的金融帝国面临瓦解。受此事件影响,欧洲金融市场一片鹤唳,再次暴露欧洲市场的脆弱。在主要国家相继爆发重量级金融稳定风险事件后,欧洲再次陷入危机的担忧更甚,虽然现在断言欧洲债务危机“再次爆发”仍缺乏足够的依据,但必利胜银行事件表明,欧元区的危機一直没有结束。圣埃斯皮里托家族利用必利胜银行自我融资及其自身经营存在违规的问题由来已久,但相关监管机构却依然未能发现,欧洲银行业在欧债危机后的整肃和管理水平依然令人质疑。

作为必利胜银行的后续应对,葡萄牙央行已宣布全面接管必利胜银行,并提出了以“注资”和“分拆”为核心的救助方案。一方面向必利胜银行注资49亿欧元用于资金重组,另一方面将该银行进行拆分,将其分为“好银行”及“坏银行”。除此之外,监管机构CMVM在启动对该家族内幕交易调查的同时,要求该家族涉事机构管理层作出调整,必利胜银行包括风险控制、合规、监督和审计等岗位在内的高管均被停职。

按照救助方案,葡萄牙政府将注入49亿欧元的国有资金来拯救必利胜银行,同时根据其资产负债情况,拆分为“良好银行”(Good Bank)和“坏账银行”(Bad Bank)两部分,前者将被重新命名为“Novo Banco”,而后者将接受必利胜遭曝光的不良资产。必利胜银行中存在问题的资产被划分为“不良银行”,其银行营业执照被吊销,其余部分划归“良好银行”。“良好银行”从8月4日起即开始正式运营,继续从事原必利胜银行的各项业务。重组后,新拆分形成的“良好银行”——Novo Banco将被注入49亿欧元,其资本充足率达到8.5%,高于葡萄牙央行7%的最低监管要求。根据这个49亿欧元的救助计划,原必利胜银行的储户和优先债券持有人将被转移到分拆后成立的Novo Banco,因而能够避免遭受损失,而“股东和次级债债权人以及董事会成员或前任董事将会承受损失”,因为“坏账银行”的资产由他们持有。据此判断,可能承受损失的股东包括持有该行多数股份的圣埃斯皮里托家族,以及持有14.6%股份的法国农业信贷银行。

将必利胜银行分拆为两部分后注资的方式,似乎实现了必利胜银行的“断腕重生”,新的银行实体将承继原有银行业务。按照监管机构的方案,新注入的49亿欧元重组资金中有39亿欧元来自于葡萄牙2014年5月获得的由欧盟、欧洲央行和国际货币基金组织“三驾马车”提供的国际救助款,其余部分由葡萄牙80多家银行共同出资组成的基金组织提供。该基金组织成立于2012年,主要向葡境内陷入财政危机的银行提供援助。据此,葡萄牙央行认为该救助方案不会使公共资金承担任何成本,因为该借款是暂时之举,并预期当Novo Banco最终出售给私人投资者时国家能够回收资金。

“良好银行”和“坏账银行”的拆分方案,最大限度保证了储蓄和优先债权人的利益,但该方案并不足以完全解决银行面临的问题,新银行Novo Banco未来仍需通过吸收新的投资者以实现增资。在管理层调整方面,原BES首席执行官出任Novo Banco的CEO。

对必利胜危机的评价

虽然按照葡萄牙央行的说法,“分拆”和“注资”的救助方案既没有占用公共资金,又符合欧盟国家援助规则,因而似乎是“理想”的解决方案,但围绕葡萄牙央行及政府在此次资金重组和银行拆分中的作为,存在颇多争议。8月9日,在救助方案出台后的短短时间内,即有葡萄牙民众在首都里斯本和第二大城市波尔图举行集会示威,抗议政府对深陷财务困境的最大私营银行必利胜实施救助。示威者反对葡萄牙政府实施的紧缩政策,反对政府动用纳税人资金为大公司及财团所犯的错误买单,同时认为将必利胜银行彻底国有化才是解决困境的最好方法。他们指出,在葡萄牙,私人银行对国家经济发展贡献很小,只有实现国有化,必利胜才能更好地为经济和社会发展发挥作用。

葡萄牙民众的抗议和主张,虽然在一定程度上具有对葡萄牙长期经济低迷和紧缩政策的积怨成分,但也清晰反映出对事关“国计民生”的私营金融机构经营和监管层面的关注,特别是针对葡萄牙政府动用公共资金救助私人企业的强烈不满。实际上,自2008年金融危机以来,无论是欧美还是其他国家和地区,围绕“太大而不能倒”的私人金融机构的救助问题一直存在争议,动用纳税人资金帮助私人机构一直遭到民众的反感和抗议,但这些需要救助的机构往往由于事关“国计民生”而又不得不被救助。“太大而不能倒”的问题将一直存在并困扰监管机构。

实际上,针对此次必利胜银行危机,从维护市场稳定和最小化可能带来的损失方面,葡萄牙政府的救助措施仍是较为合适的。该方案不仅实现了必利胜银行的迅速“重装开业”,而且保证了储户和优先债权人的利益,而救助资金的来源也尽量减少了对公共资金的使用,10亿欧元的借款也是来自国内银行同业共同出资组成的救助基金。相比之前危机时各国对类似金融机构的救助,此次葡萄牙央行对必利胜银行危机的应对“干净利落”而且高效。值得一提的是,欧盟、欧洲央行和国际货币基金组织“三驾马车”提供的国际救助款在此次资金重组中发挥了重要作用。另外,“好银行”与“坏银行”的重组也较为高效,至少是一种各方利益损失较小的拆分方案。

拆分“坏账银行”,对于重組和救助陷入经营困难的银行类金融机构是较好的方案,通过将银行等金融机构的不良资产剥离,实现银行自身的“脱困”和资本充足水平的提高。在我国,虽然目前还没有针对银行破产及清算的规范指导,但针对银行经营中的“困难”和不良资产问题,以剥离、分拆方式进行处理则相对成熟。在此方面,中国版的资产管理公司(英文简称AMC)发挥了重要作用,这正是中国金融机构不良资产处置的“坏账银行”。除信达、华融、长城、东方四大资产管理公司外,地方版的AMC也在不断推进,2014年7月,银监会公布了全国首批可开展金融不良资产批量收购业务的地方资产管理公司,共涉及五个省市,分别是江苏、浙江、安徽、广东和上海,随着地方版AMC的落地,国内金融不良资产处置的市场化进程将不断提速。2014年7月,华融、长城、东方资产管理公司相继披露了2014年上半年的业绩,分别同比增长57%、45%、39%。在宏观经济减速换挡之际,“坏账银行”却实现了“大秤分金,大口吃肉”,而随着华融20亿美元出售20%股权,我国的“坏账银行”在商业化转型的道路上不断推进,“坏账银行”在我国金融机构资产质量管理中的作用将得到强化。

最后,葡萄牙民众抗议政府动用公共资源救助私人金融机构,主张在私营金融机构经营困难和濒临破产之际实现国有化,该种主张更多是一种不满情绪的发泄。有趣的是,在不断推进股份制改革的我国银行业中,近期出现了更多的“行政化”行为。2014年8月1日起,随着国家发展改革委、银监会联合发布的《商业银行服务价格管理办法》正式施行,国内多家“股份制”商业银行按照政府指导价降低部分收费标准,对个人客户账户管理费、年费及养老金异地取款手续费等进行部分减免。由此可见,对银行类金融机构的监管更多要从各国实际情况,尤其是经济的市场化程度出发,因地制宜,维护金融稳定。

(作者单位:特华博士后科研工作站,中国民生银行能源金融事业部)

猜你喜欢

考试与评价·高二版(2020年3期)2020-09-10

方圆(2019年6期)2019-04-20

阅读(低年级)(2018年11期)2018-05-14

蓝盾(2018年2期)2018-04-20

瞭望东方周刊(2017年46期)2017-12-13

少儿科学周刊·儿童版(2017年3期)2017-06-29

少儿科学周刊·少年版(2017年3期)2017-06-29

快乐作文·低年级(2016年7期)2016-09-22

中国经贸(2009年12期)2009-07-16