基于产学合作的内部审计人员的培养

2014-09-19 11:20中国海洋大学山东青岛266100

商业会计 2014年12期

(中国海洋大学 山东青岛266100)

一、文献综述

何秀英(2007)提出了一种新的审计实践教学方案——“审计教学与学生实践能力提升的三维整合模式”,以提高学生的审计实践能力。朱锦余、常京萍、李凤荣、王如燕等提出了不同的审计案例教学方法,旨在提高学生的实践能力和分析能力。吴丹(2008)提出以事务所为实践基地,开阔学生的视野,提高学生的操作能力。张雪梅、黄胤强(2008)提出了启发式教学,侧重于学生思维方式的训练。杨录强(2009)提出校企“联姻”培养应用型审计人才的实践教学研究。可以看出,学者的研究主要针对教学方式的改变,即使有些学者提出了提高学生实践能力的教学方法,但是间接实践和真正的实践是存在差距的,有些学者提出基于事务所进行审计人员的培养,但是更多的是针对注册会计师审计,而忽略了内部审计人员的特殊性。因此,本文针对内部审计人员需求与供给的非匹配性,提出产学联盟的思想,为内部审计人员的培养和输出提供新的思路;另外与杨录强不同的是,本文的视角是基于人本管理的思想,从人的内在动机和需求出发,挖掘个人的潜力和兴趣,从而培养出内外一致的内部审计人才。

二、理论基础

本文根据心理—行为—结果的逻辑关系,运用以下理论,为本文的研究提供思路和方法支持。

(一)自我实现理论。自我实现理论是由马斯洛在需要层次理论的基础上发展起来的,自我实现是需求层次理论的高级发展阶段,它认为人类都有追求自我实现的欲望动机,但是这种倾向是隐藏在人体本性内的因素,它的实现依赖于后天的环境和发展。由于个人心理和所处环境的不同,其实现的程度也存在差异,因此,自我实现是一个从“潜在本性”到“现实”的过程。

(二)全脑优势模型。该模型是由奈德·赫曼博士在20世纪70年代提出的,该理论认为神经心理在大脑活动中的动力模式是“大脑优势—兴趣—偏好—动机—能力”。根据大脑不同区域功能的优劣产生对活动是否有兴趣的反应和偏好,进而激发从事某项活动的动机和能力的高低。全脑优势模型通过对人的思维偏好的测量,找出个人的兴趣点,真正从人的本质出发,找出每个人的亮点。该模型由四种不同的思维本体集合而成,如图1所示。

图1 全脑优势模型

(三)产学联盟理论。产学联盟是指企业和大学之间建立的一种战略联盟。学校和企业之间利用各自的资源优势实现联盟目标,继而实现双方绩效的共同增长。从两者合作的动机来看,veugelers&Cassiman(2005)认为“异质性”是企业和大学合作的动机,通过产学合作可以节省交易费用,独占知识和技术;Halletal(2001)认为企业参与产学合作的动机是为了获得学术研究成果以及获得学校的人力资源,虽然双方因性质不同存在一些矛盾,但根据调查结果证实:企业认为大学是重要的研究合作伙伴;Caloghirouetal(2001)对相关企业分析后,发现有67%的企业和学校进行合作,因此可以看出,即使学校和企业的职能、目的存在差异,但是成功实现产学合作能够推动双目标的实现。

三、内部审计人员的能力特征

首先,拥有良好的心智模式。内部审计人员应该具备积极进取、追求卓越、换位思考和强烈的责任心等特征,要具备主动服务的意识,始终保持职业怀疑的态度和独立性。因此,内部审计人员既要具备乐观主动、负责的态度,还要具备理性客观的思想。其次,具备风险识别能力。不仅关注企业的过去,还要对企业的未来做前瞻性的预测,敏锐的洞察力、判断力以及深层思考能力是内部审计人员应具备的能力。第三,良好的沟通和协调能力。内部审计人员所承担的责任是重大的,但内部审计人员的地位却未受到重视,监督管理层可能会招致抵触,因此,内部审计人员必须具备良好的沟通协调技能,处理好与管理层的关系。第四,较强的学习能力和灵活应变能力。内部审计偏重于建议,因此,内部审计人员应具备综合知识,强大的自主学习能力是必须的;为了处理复杂多变的环境,内部审计人员必须具备敏锐的洞察力和灵活应变能力,这样才能在变化的环境中及时发现风险和问题。除此之外,团队合作能力、较强的信息搜集和归纳整理能力也是实现审计目标的必备能力。总之,敏锐的洞察力、前瞻性眼光和协调沟通能力,是内部审计人员必须具备的素质。

四、基于产学联盟的内部审计人员培养

(一)结成产学联盟。培养人才的最终目的主要是为了实现社会的需求,因此,产学合作共同培养人才应该以企业为中心,避免培养的人才和现实需求脱节。企业依据战略分析制定人力资源战略,然后对现有的人力资本状况进行识别,进而找出人力资本缺口,制定人力资本培养计划。虽然学校和企业存在目标的差异,但是通过不断选择,企业可以找到可以合作的学校,进而组成联盟。此时双方或多方应该成立联盟委员会,成员主要由各方的管理者组成,同时组成由双方专家参加的专家组,对企业制定的人力资源战略进行重新评估和调整,使其符合双方的共同目标。

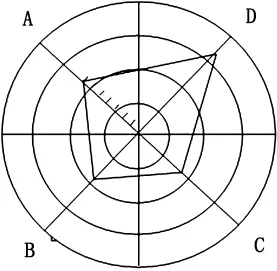

(二)选择培养目标。由于每个人的特质不同,因此,擅长的领域也是不同的,所以选择的培养目标应该是具备符合内部审计人员特质的学生。根据以上的内部审计人员特质分析可以看出内部审计人员最应具备理性客观素质,赫曼的全脑优势模型(HBDI)把大脑分成四个区域,代表四种心理优势:左上脑理智优势,左下脑组织优势,右上脑实验优势,右下脑感觉优势。当然我们每个人的心理表现可能不止一种偏好,但是,应该有自己最为偏好的区域。根据“赫曼大脑优势测量表”对学生进行测试,然后识别学生的思维偏好,进而选择以A区域为主的学生,这样选择的培养对象就会具备胜任工作的潜力。选拔过程如下:首先根据测试得出HBDI剖面图(图2),找出其偏好最低的象限,如果A象限分数低于33分,则首先排除;其次找出偏好最强的象限,如果A象限的分数大于67,则我们关注此类人;第三,找出偏好最强为A或者最强偏好非A而次偏好为A的人;最后,如果有人在四个象限成均衡状态,那么这种人对每个象限的工作都表现出浓厚的兴趣,那么应将其考虑在内。通过以上的筛选就可以找到适合的培养目标。

图2 HBDI剖面图

(三)培养。

1.课程设置。根据现代风险审计的要求,内部审计人员除了具备财务知识能力,更应该具备风险管理、战略分析和协调沟通的能力,因此,除了学习会计、审计、财务管理方面的知识外,还要学习法律、战略分析、风险管理、信息技术等方面的知识,因此,被选择的培养对象可以在学习本专业课程的同时,选修其他专业的课程,这样既能节约教育资源,又能够达到培养的目的。

2.实践教学。产学合作最重要的目的就是提高学生的实践能力,把教学和实践紧密结合。企业可以制定假期实习加项目教学的模式,在学期中为学生提供项目,项目以企业面临的实际问题为主,假期实习为学生提供了解和解决企业问题的机会,通过该种模式,锻炼学生的综合能力;另一方面教师可以通过审计实务工作提高自己的理论和实践水平,从而为教学的改进奠定基础。除此之外,企业可以派具备较高素质和实践能力的人才到学校给学生讲授真实的案例,从而培养学生的分析、思考能力。这样集案例和实践于一体的实践方式对于培养学生的能力和双方的沟通具有重要的意义。

3.持续培训。产学合作不是仅仅针对培养现有的人才,更重要的是实现人力资本的持续发展,因此,双方应加强后续的培训合作。在产学合作背景下,企业就可根据业务项目的需要选择合适的员工,与学校的著名专家组成一个临时的项目研究小组,专家根据项目需要对企业员工进行指导,培养他们一些必需的能力和素质,企业的员工把培训结果传达给其他人员。项目合作更重要的目的是教会员工如何思考、解决问题。日本的东北大学和索尼公司就是通过这种方式来实现产学合作。作为对学校专家的回报,企业可以提供货币报酬或者为专家的研究提供支持。培养结束后,企业要对培养的人才进行再次的评价,以检验是否符合培养计划的要求,进而对下次的人才培养计划不断完善和发展。

猜你喜欢

今日农业(2022年15期)2022-09-20

出版广角(2022年5期)2022-04-15

中学生数理化·高一版(2022年3期)2022-04-05

初中生学习指导·提升版(2020年10期)2020-09-10

经济研究导刊(2019年3期)2019-03-13

中学生数理化·七年级数学人教版(2017年4期)2017-07-08

新教育时代·教师版(2016年39期)2017-04-26

作文与考试·初中版(2017年12期)2017-04-19

中学生数理化·高一版(2016年4期)2016-11-19

中国体育(2004年3期)2004-11-11