CEO变更对于企业盈余管理影响研究

2014-10-30 09:18薛永江

中国乡镇企业会计 2014年8期

薛永江

一、引言

CEO的管理和决策能力在很大程度上决定着一个企业的兴衰(张兵等,2005),因此CEO选拔是企业的头等大事(朱素英,2006)。已有的研究结果显示,经营业绩差与 CEO 更换关系密切(Gilson,1989;朱红军,2004),但是CEO变更在短期内并没有对企业的业绩产生明显的促进作用(龚玉池,2001),带来的仅仅是显著的盈余管理(朱红军,2004)。而CEO变更的原因有很多,区分不同原因来研究CEO变更对于企业影响的研究很少,不同的原因导致的CEO变更对于盈余管理的影响是否存在差异将是本文研究的落脚点。

二、文献回顾

Moore(1973)研究发现,新任的CEO在上任当年存在进行负向盈余管理的动机,并把公司糟糕的业绩表现归咎于前任CEO。Murphy和Zimmerman(1993)发现CEO的频繁变更,在控制了上市公司业绩之后,基本上没有盈余管理的证据。但是有研究发现上市公司新任CEO会在接任当年通过应计和摊销项目调减当年的盈余,并且将责任归咎于前任CEO,而在接任后一年,新任CEO会利用应计和摊销项目调增公司的盈余,来证实其经营能力(Pourcian,1993;林永坚等,2013;苏文兵等,2013)。大多数研究都没有关注CEO变更的原因,而仅仅把CEO变更归为一类。不同的原因导致的CEO变更给企业带来的影响可能是不同的。

三、研究假设

Vancil(1987)研究认为,几乎每一个新任CEO在上任之后都将面临几个重要任务:首先,管理好自己的团队,实现董事会期望;其次是在任期内主导公司的战略目标;最后是在任期内第一或者第二年通过达到一个初始的业绩目标来建立起自信,稳定自己职位的任务。新任CEO在上任当年可能会进行正向盈余管理也可能会进行负向盈余管理。新任CEO进行负向盈余管理的原因主要有:首先,新任CEO进行负向盈余管理可以将公司糟糕的业绩归咎于其前任,同时还可以降低公司业绩的起点;其次,应计盈余管理具有反转的特点,操纵性应计利润只能改变盈余的会计期间分布,对于盈余总额没有影响,新任CEO进行负向盈余管理实际是把当期的收益储存起来,以挪到后期提高后期业绩,实现董事会的期望。而新任CEO在上任初期就进行正向盈余管理的原因主要是,新任CEO上任之后第一个会计年度往往是股东和董事会考核自身能力和表现的重要时刻,新任CEO有强烈的动机调高盈余以证实其经营才能强于前任CEO,进而确保其在企业中的地位稳固。基于上述分析,本文认为,CEO发生变更后,新任CEO可能进行正向盈余管理也可能进行负向盈余管理,基于此本文提出以下假设。

假设:CEO变更与企业盈余管理显著正相关

四、研究设计

盈余管理是经营者运用会计或者安排交易来改变财务报告,以误导利益相关者对于公司业绩的理解或者影响以报告会计数字为基础的合约结果(Healy and Wahlen,1999)。操纵性应计盈余管理的估计采用以下方法得出。

(一)应计盈余管理强度估计

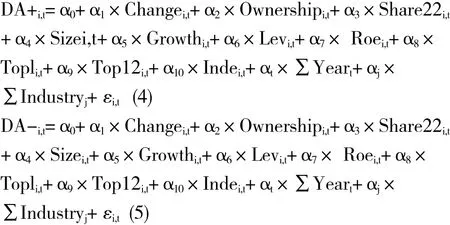

本文根据夏立军(2003)一文中的调整后截面Jones模型估计操纵性应计盈余管理DA,DA通过以下方程计算求得:

TAi,t为公司当年的应计利润,TAi,t=NIi,t-CFOi,t,NIi,t为公司当年净利润,CFOi,t为公司当年经营活动现金流量净额。为公司当期与上期主营业务收入的变化量,Ai,t-1为公司上期期末总资产,PPEi,t是公司当年年末厂房和设备等固定资产原值。

(二)计量模型

上式中 α0为截距项,α1~αj为回归系数,εi,t为随机误差项,变量定义如表1所示。

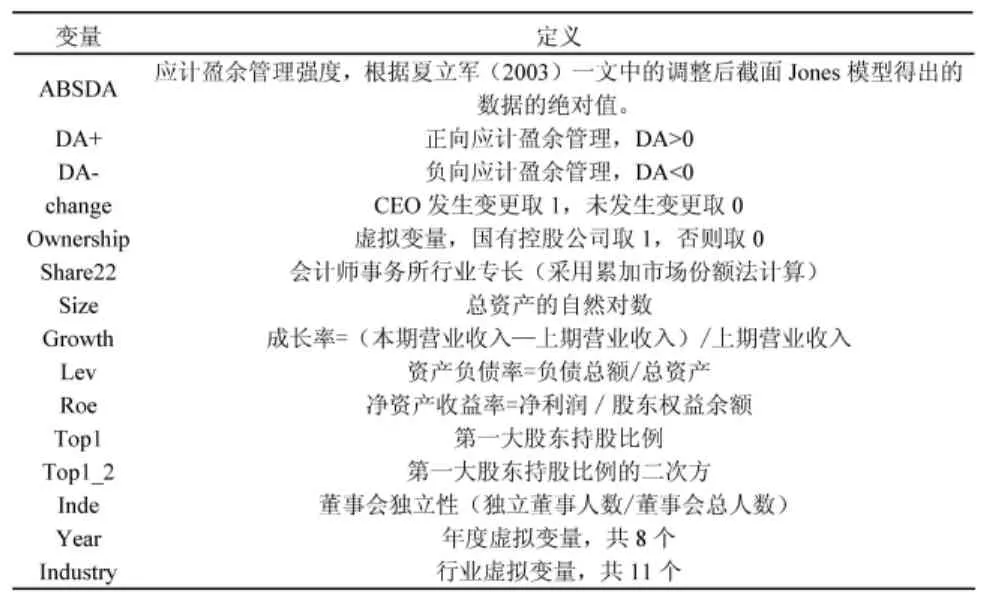

表1 :变量定义

Share22为聘请的会计师事务所的行业专长,采用薛永江(2013)一文中提出的累加市场份额的方法表示,公式如下:

(三)样本选择

本文选取2003-2011年我国所有上市公司为研究样本。所有数据均来自国泰安(CSMAR)数据库,本文采用的计量软件是SAS8.0。

我们共获取初始样本15101个,为了保证回归结果的可靠性,按如下标准对样本进行筛选:(1)剔除所有金融行业的样本;(2)剔除研究期间ST和*ST的样本;(3)剔除样本期间任意一年变量数据缺失以及ROE绝对值大于100%的样本;(4)剔除分年度,分行业的样本数目少于10的样本;此外为了排除异常值的干扰,对GROWTH进行1%的剔除异常值的处理。经过上述处理最后得到9842个研究样本

五、实证研究

(一)相关系数分析

计算Pearson和spearman相关系数(系数表略),从中可以看出,ABSDA与change显著正相关,即发生CEO变更的上市公司中的盈余管理要高于未发生CEO变更的上市公司;盈余管理与事务所行业专长的spearman相关系数显著负相关,表明经过拥有行业专长的会计师事务所审计的上市公司的盈余管理要显著低于未经拥有行业专长的会计师事务所审计的上市公司。ABSDA与OWNERSHIP相关系数显著为负,表明国有控股上市公司的盈余管理行为要显著低于非国有控股上市公司的盈余管理,这主要是因为国有上市公司的CEO任命一般都是行政任命,CEO业绩压力相对较小。各变量间的相关系数都比较小,即各变量不存在严重的多重共线性问题。

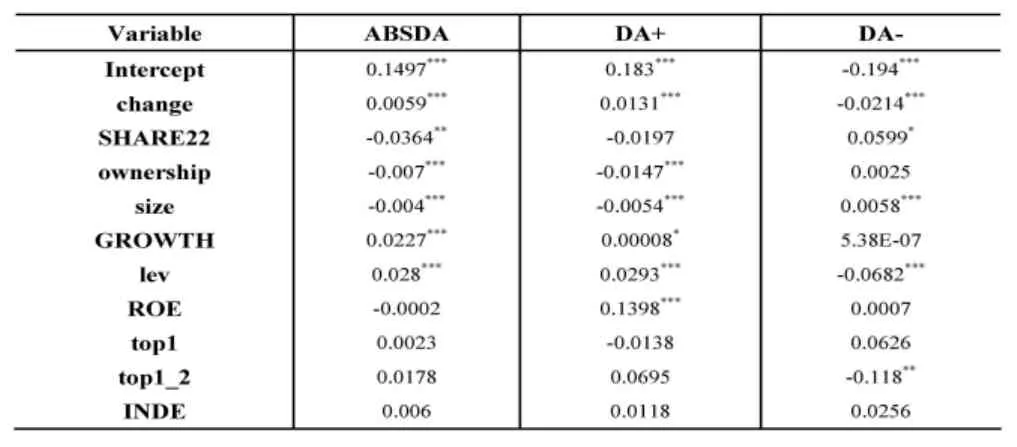

(二)多元回归结果及分析

实证研究的多元回归结果,结果显示盈余管理(ABSDA)与 CEO变更(change)显著正相关,即发生CEO变更的上市公司中盈余管理行为要大于未发生CEO变更的上市公司。SHARE22的系数为-0.0364,在1%水平上显著,表明拥有行业专长的会计师事务所能够抑制其所审计的上市公司的盈余管理行为。Ownership的系数为-0.007,在1%水平上显著,说明国有控股上市公司的盈余管理水平低于非国有控股上市公司。Change与DA+显著正相关,change与DA-显著负相关,表明新上任CEO在上任初期既可能进行正向盈余管理也可能进行负向盈余管理。

(三)进一步分析研究

为了全面研究CEO变更对于上市公司盈余管理行为的影响,本文在此将CEO变更的性质进行区分,非正常CEO变更很可能是董事会发现了CEO的盈余管理行为或者CEO未达到董事会预期。董事会辞退CEO就是为了对其他高管及新任CEO产生警示作用,寻找能够尽职尽责不损害股东利益的CEO,因而新任CEO必然会降低企业盈余管理,避免自己被辞退。为了研究不同原因导致的CEO变更对企业盈余管理的影响,在此单独提取发生CEO变更的上市公司数据。将退休和任期届满的变更定义为正常变更(unchange=1),其他的解聘、涉案等原因定义为非正常变更(unchange=0),回归结果列示如表2。从表中可以看出相对于发生非正常CEO变更的上市公司而言发生正常CEO变更的上市公司的盈余管理行为要更高,即发生非正常的CEO变更的上市公司中,新任CEO会减少对盈余管理的使用。

多元回归结果

注:*表示10%水平下的双边检验显著;**表示5%水平下的双边检验显著;***表示1%水平下的双边检验显著,下同。

表2 :区分CEO变更性质的回归结果

六、研究结论

实证研究结果显示,发生CEO变更的上市公司的盈余管理水平高于未发生CEO表更的上市公司,新任CEO在上任初期既可能进行正向盈余管理也可能进行负向盈余管理。发生非正常CEO变更的上市公司的盈余管理水平要显著低于发生正常CEO变更的上市公司,表明CEO的非正常更替能够对上市公司的管理层的盈余管理行为起到一定的抑制作用。

七、敏感性检验

为了验证实证结果的稳健性,本文采用会计师事务所当年的市场份额作为事务所行业专长的替代变量进行回归,回归结果没有太大变化。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

审计与理财(2020年10期)2020-11-03

中国眼镜科技杂志(2019年6期)2019-08-30

中国外汇(2019年10期)2019-08-27

小天使·二年级语数英综合(2019年5期)2019-06-27

红土地(2018年8期)2018-09-26

消费导刊(2017年21期)2017-01-28

意林(2011年9期)2011-05-14