高速公路行业上市公司财务绩效评价

2015-01-01 03:14王小红雷增弟刘凌凤

西安工程大学学报 2015年6期

王小红,雷增弟,刘凌凤

(1.西安工程大学 管理学院,陕西 西安710048;2.陕西省公路局 资金管理处,陕西 西安710068)

0 引 言

高速公路是国民经济的基础产业之一,是反映一个国家和地区经济发展水平和现代化程度的重要标志.高速公路具有高速、通行能力强的特点,可以反映一个国家(或地区)的交通发达程度乃至整个经济发展水平,有较高的社会及经济效益.近年来,铁路部分线路运输能力紧张,一方面导致区域货物运输受限;另一方面促进了汽车工业的快速发展,为高速公路行业的发展带来契机.因此,我国高速公路行业处于扩张期,成长性突出,具有重要的运输作用.

国内外关于公路行业上市公司财务绩效评价的文献较多,前人的研究为本文的研究奠定了基础.文献[1]认为很多前人的研究低估了高速公路项目所能带来的收益[1].文献[2]研究发现土地开发对高速公路项目存在显著的关系.文献[3-4]通过研究表明,高速公路行业资产结构包括资产规模等与公司绩效呈显著正相关,而债务结构中资产负债率与公司绩效显著的负相关,长期负债与公司绩效的相关性不显著.文献[5]以惠州市沿海高速公路为例,指出高速公路建设项目集成化管理程度越高,项目管理目标实现的程度就越好.文献[6]研究了高速公路项目外部性与绩效的关系,并对高速公路项目的绩效评价体系进行纵向划分,对衡量和评估高速公路项目的综合效益有重要意义.文献[7]采用因子分析法全面分析了公路上市公司的综合经营绩效,对公司利益相关者做出正确决策提供了客观依据,具有一定的现实和指导意义.文献[8]采用因子分析法综合评价了20家公路运输类上市公司2013年的竞争力水平,研究发现我国公路运输企业发展不均衡,差异很大,并提出了提升企业竞争力的建议及优化路径.文献[9]基于我国18家高速公路行业上市公司2011~2013年的面板数据,运用数据包络分析法对其进行动态分析,研究结果表明,我国高速公路行业整体绩效水平偏低,各区域高速公路的绩效差距较大.文献[10]简单分析了我国高速公路上市公司从2002年到2012年间的财务发展趋势.

综观国内外学者对高速公路行业财务绩效评价的研究成果,可以发现我国高速公路行业财务绩效评价工作处于初级阶段,大多偏向于规范性研究,实证研究较少,本文立足于高速公路行业,以我国全部18家高速公路行业上市公司为样本,构建财务绩效评价指标体系,为高速公路行业上市公司优化财务状况,改善经营管理提供有针对性的帮助和建议.

1 实证研究设计

1.1 数据来源

样本选取来自同花顺行业分类结果,截至2014年底我国高速公路行业上市公司共有18家,分别为粤高速、湖南投资、东莞控股、现代投资、华北高速、皖通高速、中原高速、福建高速、楚天高速、重庆路桥、赣粤高速、山东高速、五洲交通、宁沪高速、深高速、四川成渝、吉林高速、龙江交通.本文所有指标的原始数据均取自新浪财经网公布的这18家高速公路上市公司2011~2013年连续3年的年报.

1.2 财务指标选取

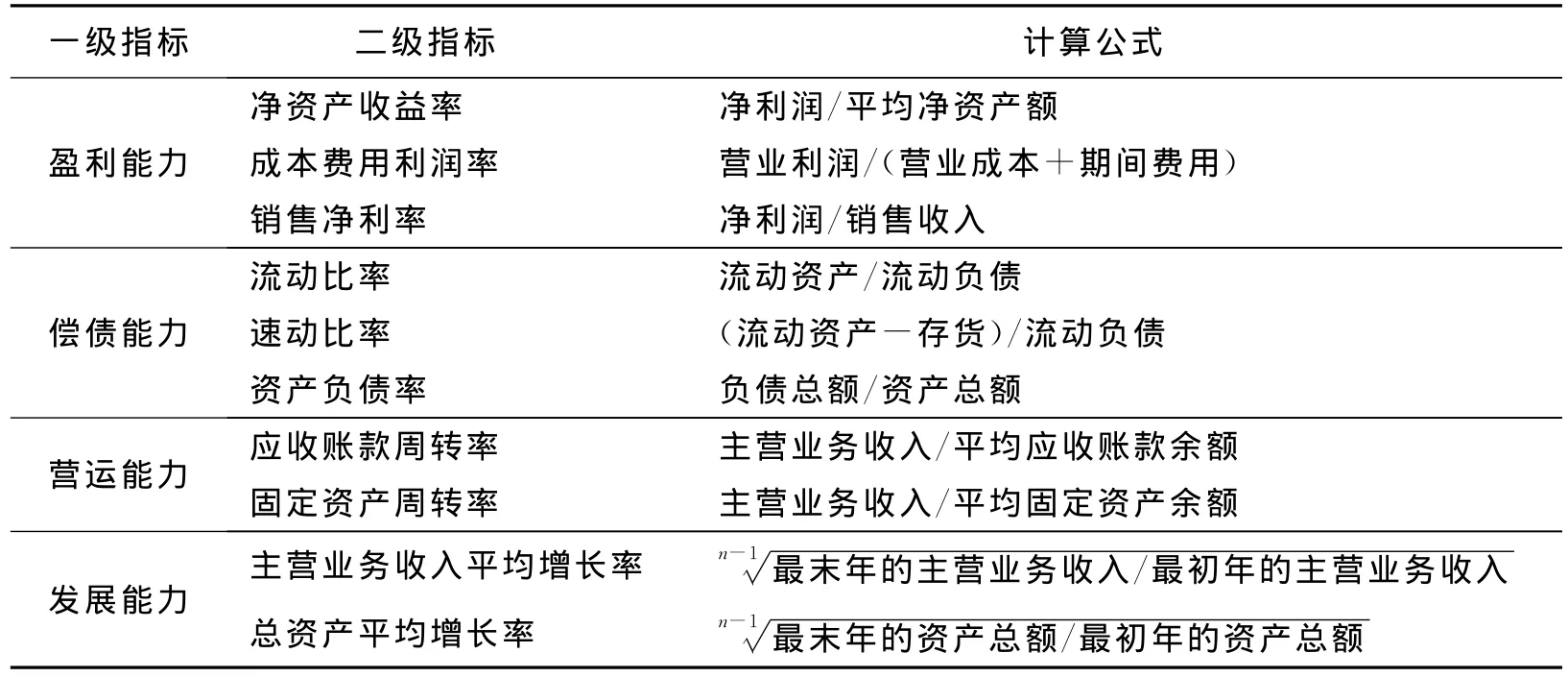

根据全面性、系统性、可比性和可操作性原则选取评价指标,并考虑到指标体系应全面反映上市公司的财务状况,包括盈利能力、偿债能力、营运能力和发展能力4个方面,本文选取的财务绩效评价指标见表1.其中对主营业务收入增长率指标和总资率增长率指标进行了修正,没有采用传统的本期数减去上期数再除以上期数的做法,主要为了保证指标的科学性和合理性.

1.3 评价方法选择

对高速公路行业上市公司财务绩效进行评价,除了要构建科学合理的评价指标体系外,还必须采用合理有效的评价方法.总的来说,财务绩效评价的方法有很多,主要包括主成分分析法、因子分析法、层次分析法、模糊综合评价法以及指数综合评价法等,但无论采用何种方法,指标权重的确定都存在一定主观性.为了使评价结论更具客观性和科学性,就需要避免指标权重主观性带来的不便.因此,本文选择突变级数法作为评价方法,该方法将突变理论与模糊数学相结合,不涉及权重,只对指标的重要性进行排序,很大程度上避免了人为制定权重产生的主观性,且突变级数法计算简便准确,应用范围广泛,能够较科学地对企业财务绩效进行评价.该方法要求若控制变量之间是互补的,则状态变量值为各控制变量的平均值;若控制变量之间是非互补的,则状态变量值按照“大中取小”原则确定.

表1 财务绩效评价指标的选取Table 1 The selection of financial indicators

2 实证研究过程与结果讨论

2.1 确定财务绩效评价指标体系

2.1.1 数据适用性检验 通过SPSS19.0软件,采用KMO检验法和Bartlet检验法对18家高速公路行业上市公司2011~2013年原始数据的均值进行适用性检验.检验结果为KMO值为0.615,同时Bartlet检验结果的显著概率Sig.为0.000,小于显著水平0.05,说明各指标间具有较强的相关性且适宜做主成分分析.

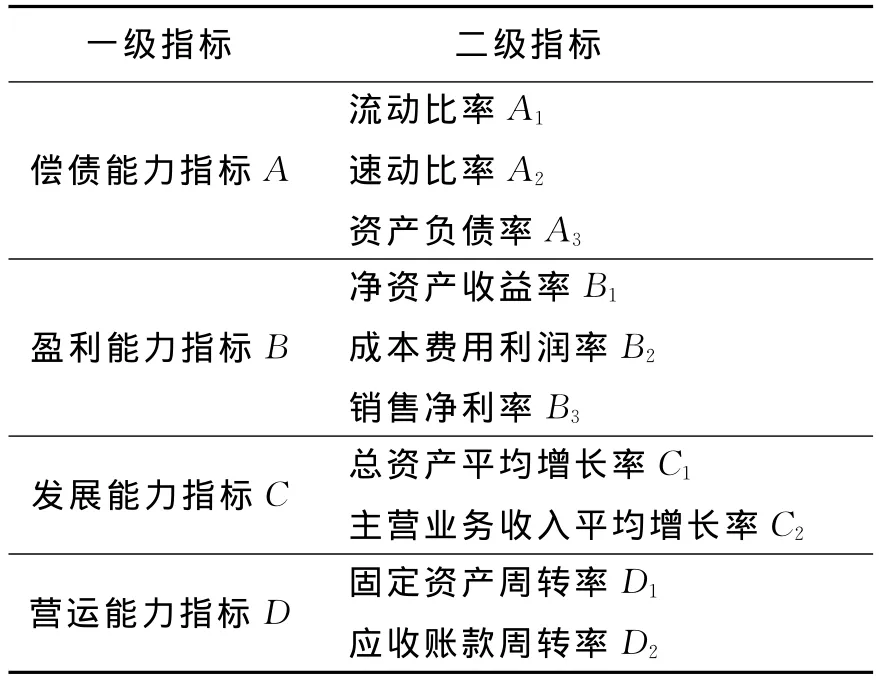

2.1.2 确定财务绩效评价指标体系 对10个指标作重要性排序,本文根据主成分分析法中的载荷系数确定.根据结果可知,特征值大于1的公因子有4个,其累计方差贡献率为86.950%,说明4个公因子反映了原评价指标85%以上的信息,因此提取前4个因子作为公共因子.它们的方差贡献率由大到小依次为32.913% ,25.714%,15.506%和12.816%,据此可对各主成分相对重要性进行排序.而后,还需根据成分矩阵确定10项指标在各自主成分上的载荷系数从大到小排序,得到二级指标的重要性排序.通过成分矩阵可得到,第一主成分在流动比率、速动比率、资产负债率上有较高载荷,而这3项指标常运用于评价企业的偿债能力,因此将第一主成分命名为偿债能力指标.依据载荷系数对这3项指标进行排序,依次为流动比率、速动比率、资产负债率.同理,依次将第二、三、四主成分分别命名为盈利能力指标、发展能力指标和营运能力指标,并可得到其余指标的重要性排序.由此,构建出高速公路行业上市公司财务绩效评价指标体系见表2.

表2 高速公路行业上市公司财务绩效评价指标体系Table 2 Financial performance evaluation index system of highway industry listed company

2.2 确定突变评价指标体系的突变系统类型

从表2可以看出,结合突变级数法的基本原理,所建立的评价体系由4个方面组成,分别为偿债能力指标、盈利能力指标、发展能力指标和营运能力指标,这四者是蝴蝶突变系统,其中盈利能力和偿债能力指标下对应燕尾突变系统,发展能力和营运能力指标下对应尖点突变系统.其具体内容见表3.

表3 突变级数系统模型及相关内容Table 3 Catastrophe progression method and the related content

2.3 确定各突变系统的非互补或互补原则

偿债能力指标、盈利能力指标、发展能力指标和营运能力指标4个主成分间关系为非互补型,然后以二级指标第一个突变系统偿债能力指标为例,相关系数矩阵和P值分析(因篇幅原因,统计结果未附在文中),3个变量间相关系数的P值均为0.000,说明在0.01的显著性水平下都通过了检验,因此认为这3个变量间有较强的相关性,该子系统为互补型.同理可得盈利能力突变系统、发展能力突变系统和营运能力突变系统都为互补型.

2.4 基于突变级数模型的无量纲化处理

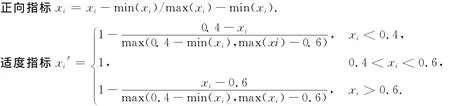

财务绩效评价的各项指标具有不同的量纲,为了消除由此产生的影响,要对各评价指标进行无量纲化处理.本文运用极差变换法进行无量纲化处理,使第二层指标的取值范围介于0~1之间,另外二级指标除资产负债率为适度指标(适度区间为0.4~0.6)外,其余指标均为正向指标.相应公式为[11].

2.5 高速公路行业上市公司财务绩效综合评价

将18家高速公路行业上市公司2011~2013年平均数据运用极差变换法进行无量纲化处理后,按照突变级数法的基本原理和表3中的归一公式对其财务绩效进行分析.

(1)以粤高速为例,偿债能力指标系统是燕尾突变系统,互补型,指标顺序是流动比率A1、速动比率A2、资产负债率A3.

(5)第一层指标分别是由A、B、C、D组成的蝴蝶突变系统,非互补性,因此:

按非互补“大中取小”得X=0.658 8.

同理,可以求得其余高速公路行业上市公司财务绩效评价值,其得分及排名结果见表4.

表4 高速公路行业上市公司财务绩效评价Table 4 The financial performance evaluation of highway industry listed company

从表4可以看出,2011~2013年高速公路行业上市公司财务绩效排在前五位的分别为:吉林高速、山东高速、四川成渝、深高速和皖通高速,而排在后三位的是赣粤高速、中原高速和福建高速.综合排名第一的吉林高速,其偿债能力和营运能力指标排在第二位,盈利能力和发展能力指标则排在第六位,而综合排名十五的五洲交通,其偿债能力和发展能力排名靠前,分别排在第八位和第一位.可以看出,我国高速公路行业上市公司经营发展不均衡,各公司在不同方面均存在经营短板现象,这一现状是阻碍我国高速公路行业上市公司发展的主要原因之一.同时还存在一种情况,某些指标排名在前而综合排名靠后,以五洲交通、龙江交通为例,其发展能力指标分别排在第一和第三,但综合排名却排在十五和十六位,这说明高速公路行业上市公司财务绩效是由各个指标共同作用形成的,而不仅仅受单一指标的控制,这些公司在某个方面缺陷明显,限制其后续发展,综合得分较差,企业竞争力不强.

3 结论及建议

3.1 结论

(1)高速公路行业上市公司财务绩效综合得分中,有8家公司综合得分处于行业平均水平之上,10家处于平均水平之下,说明高速公路行业上市公司财务状况总体态势不够理想.但是从综合得分情况来看,处于均值之下的10家公司与行业平均水平差距并不大.高速公路行业上市公司财务绩效综合得分最高的是吉林高速,最低的是中原高速,两者相差较大,可见高速公路行业上市公司经营发展不均衡,各企业间存在一定差距.

(2)偿债能力指标排名中,华北高速位列第一,远高于第二名吉林高速,说明华北高速在负债管理上有十分有效,偿债能力强,值得其他高速公路上市公司借鉴.另外,从该指标得分可以看出,有11家公司低于平均水平,说明大部分公司没有达到行业的平均水平,偿还到期债务的能力或保证程度需要提高.在盈利能力指标排名中,重庆路桥和东莞控股分别排在第一位和第二位,但是这两家公司的综合排名并不突出,这是因为除了排在末位的湖南投资和五洲交通外,其余公司的盈利能力指标得分差距较小,且有11家公司的得分处于均值之上.说明除个别公司外,行业盈利能力差别不大.

(3)在发展能力指标排名中,五洲交通位居第一,表现突出,排在末位的现代投资,二者差距在这4个能力指标中是最大的,可见高速公路行业上市公司在发展能力方面差距很大,平稳性不强.在营运能力指标排名中,四川成渝位居第一,各个公司得分普遍偏低,反映出高速公路行业上市公司资产周转缓慢,这是由于其他交通工具的迅速发展对高速公路行业的影响造成的.

3.2 建议

(1)增强战略导向意识,不断提高盈利能力水平.公路行业上市公司的盈利能力差异较大,盈利能力不均衡.因此,公路行业上市公司必须不断提高自身的盈利能力水平,同时需要关注与国家公路相关的方针政策,收集市场信息,制定切合实际的发展战略.随着交通工具的增多以及铁路、航空公司的迅速发展,未来高速公路行业市场总需求的增长速度将放缓,市场竞争将更加激烈.因此,高速公路行业上市公司在制定战略时,应密切关注国家有关政策,正确把握发展趋势,不要盲目投资,应增强战略意识,提高企业的盈利能力和竞争力.具体来讲,一是企业经营模式的调整与变革,结合企业的经营质量与经营能力,选择适应的经营模式与盈利模式;二是企业组织架构的现代化,传统的组织结构是影响企业发展的一个重要因素,很可能使企业错失发展的良机.例如,高速公路行业上市公司应转变单纯依靠增加员工数量来提高生产能力的经营方式,适当控制员工数量,注重以提高生产效率的方式提高生产能力.尤其要注重净资产收益率的比重,因为它能很好的反映出投资者的投资所能带来的净回报.

(2)在企业偿债能力方面,应有效利用财务杠杆,优化资本结构.在目前信贷偏紧的情况下,高速公路行业上市公司应加大金融市场参与力度,以创新融资方式拓宽融资渠道.从短期偿债能力方面,有效降低流动资产中存货的占有量,从而加强短期偿债能力和保证程度;从长期偿债能力方面,可以考虑优化资本的结构,将负债和所有权益分别与资产的比重,控制到行业平均水平以上,从长期保障偿债能力.

(3)从发展能力来看,高速公路行业上市公司应抓住战略机遇,完善产业布局与整合,加大业务资源的开拓力度,培养与储备相关专业人才,通过企业自身经营活动的不断累积扩大发展潜力.在发展能力的提升方面,注重主营业务收入增长率和净利润增长率的提高,这个既能反映出企业的主营业务能力的强弱,又能反映出公路行业上市公司净收益的增长变动情况.

(4)在营运能力方面应建立以现金流为核心的资金管理制度,提高资金利用效率,做到集中管理、统一调度,使资金运作有序进行.由于高速公路行业正处于扩张期,对于资金的需求量会很高,为了能保证足够的现金流量,所以高速公路行业需要加强营运能力,如提高存货周转率方面,在计算存货周转率时可以考虑将其分为原材料周转率、在产品周转率和产成品周转率,这样计算出的周转率更加适合高速公路本身,可以掌握在哪个环节的资产营运能力较弱,可以有针对性进行提高.

(5)注重平衡发展,同时也要关注多元化经营对企业财务绩效的影响.高速公路行业上市公司的财务绩效与盈利、偿债、营运及发展指标都密切相关,在实务中不要顾此失彼,保证企业持续均衡发展.另外,高速公路企业除了收费业务外,也不要忽视别的环节,财务绩效评价较好的公司,例如吉林高速、山东高速和四川成渝,他们的业务范围已涉及到与高等级公路配套的加油站、汽车清洗、停靠服务以及仓储、广告业等多个领域,表明充分利用多年积攒的行业优势拓展业务范围,具有非常重要的战略意义.

[1] GUNASEKERA Kumudu.Highway-induced development:Evidence from Sri LanKa[J].World Development,2008,36(11):2371-2389.

[2] LEIN James K,DAY Karis L.Assessing the growth-inducing impact of the appalachian development highway system in southern ohio:Did policy promote change[J].Land Usepolicy,2010(25):523-532.

[3] 楼敏,黄涛.高速公路行业资产结构与绩效关系实证研究[J].会计师,2012(14):6-7.LOU Min,HUANG Tao.Empirical research on the relationship between asset structure and achievement of the high-way industry[J].Accountant,2012(14):6-7.

[4] 尹宗成,李冬嵬,王珒珒.公司债务结构与经营绩效——基于高速公路行业上市公司的实证研究[J].财会通讯,2009(36):132-133.YIN Zongcheng,LI Dongwei,WANG Jinjin.Corporate debt structure and operating performance:An empirical study based on the listing corporation of the highway industry[J].Communication of Finance and Accounting,2009(36):132-133.

[5] 强茂山,杨亮,邓焕彬.高速公路建设项目集成化管理评价体系[J].清华大学学报,2010,50(9):1370-1373.QIANG Maoshan,YANG Liang,DENG Huanbin.Evaluation of integrated management for expressway construction projects[J].Tsinghua Science and Technology,2010,50(9):1370-1373.

[6] 刘建英,曾慧.基于高速公路项目外部性特征的绩效评价层次分析[J].财会通讯,2010(29):34-35.LIU Jianying,ZENG Hui.Based on externality characteristics of the highway projects with hierarchical analysis on the performance evaluation[J].Communication of Finance and Accounting,2010(29):34-35.

[7] 蒲飞飞,齐晓琳.基于因子分析法的公路上市公司经营绩效实证研究[J].财会通讯,2012(35):20-21.PU Feifei,QI Xiaolin.The empirical research for operating performance with factor analysis of highway listed companies[J].Communication of Finance and Accounting,2012(35):20-21.

[8] 周炀婧,胡艳,赵朝利.基于财务绩效分析的公路运输企业竞争力评价[J].财会通讯,2014(24):95-97.ZHOU Yangjing,HU Yan,ZHAO Chaoli.Competitiveness evaluation of highway transportation enterprises based on financial performance analysis[J].Communication of Finance and Accounting,2014(24):95-97.

[9] 王博,李琼.高速公路行业上市公司绩效评价与动态分析[J].企业经济,2014(8):175-179.WANG Bo,LI Qiong.Performance evaluation and dynamic analysis of highway listing corporation[J].Enterprise Economy,2014(8):175-179.

[10] 霍忠培.2002~2012年我国高速公路上市公司财务发展趋势探析[J].交通财会,2013(12):62-66.HUO Zhongpei.Analysis of China highway listed company financial development trend from 2002to 2012[J].Finance&Accounting for Communications,2013(12):62-66.

[11] 冯烈,郭亚军.基于突变级数法的新能源上市公司成长性评价[J].财会月刊,2014(10):64-68.FENG Lie,GUO Yajun.The new energy growth evaluation of listed companies with mutation progression method[J].Finance and Accounting Monthly,2014(10):64-68.

猜你喜欢

大众投资指南(2020年10期)2020-07-24

小学阅读指南·低年级版(2017年11期)2017-12-06

中国商论(2016年34期)2017-01-15

中国商论(2016年34期)2017-01-15

中国交通信息化(2016年9期)2016-06-06

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16

小说月刊(2014年4期)2014-04-23