会计稳健性、自由现金流与代理成本——2009-2013年中国上市公司样本的实证分析

2015-01-01 03:16周晓苏贾婧

现代财经-天津财经大学学报 2015年12期

周晓苏 贾婧

(南开大学 商学院,天津300071)

一、引言

在经营权和所有权分离的现代公司制度下,由于信息不对称和交易成本的存在,股东和管理者之间就会产生代理成本[1],自由现金流就是代理成本的重要表现形式之一。现有研究发现,当企业持有大量自由现金流时,会造成严重的经济后果,损害股东利益:如加剧公司非效率投资[2-10]、降低公司销售增长率[11]、增加公司销售及管理费用粘性[12]、增加过度在职消费[13,14],增加审计费用[15-17]等。因此,金融分析师一直提倡关注自由现金流,在美国越来越多的上市公司开始自愿披露公司自由现金流信息[18],国内外学者也对如何降低自由现金流这一问题展开研究。

有学者认为,债务融资可以降低企业管理者的自由裁量权,从而降低自由现金流[19,20]。我国学者的实证检验也发现银行贷款可以显著缓解自由现金流过度投资问题[7],特别是在政府干预较弱的地区,短期银行贷款的监督作用更加显著[17]。公司的股权结构也会影响自由现金流水平。给经理人一定的股票期权可以缓解经理人与股东之间的利益冲突,降低公司自由现金流量[20];而控股股东持股比例与自由现金流存在正相关关系[21];机构投资者持股则可以在一定程度上缓解自由现金流代理成本[22]。此外,证券市场信息效率的提高可以改善资本的配置效率,降低自由现金流[23]。但是这些研究并没有涉及会计信息质量对自由现金流的影响。

AlphaZero并不是唯一具有想象力的软件。在如今的国际象棋比赛中,抓作弊者的方法之一就是监控玩家展示的创意水平。如果他们下了一步特别有创意的棋,评委通常会怀疑这不是人类的下法,而一定是电脑的下法。至少在国际象棋中,创造力已经被认为是计算机而非人类的标志!今天人类-人工智能团队在国际象棋中正在发生的事情,未来可能会延伸到警务、医学、银行业和许多其他领域。

⑦肝肺综合征 PaO2<80 mmHg (1 mmHg=0.133 kPa)时给予氧疗,通过鼻导管或面罩给予低流量氧(2~4 L/min),对于氧气量需要增加的患者,可以加压面罩给氧或者气管插管(Ⅲ)。

会计信息是公司会计与对外报告系统共同的产物,它用公开披露的、经过审计的、定量的数据来衡量上市公司的财务状况和经营信息,财务会计系统不仅向公司治理系统直接输入信息,同时通过信息作用于股价,从而间接地作用于公司治理系统[24]。会计信息质量的高低将直接影响到契约的签订和执行,高质量的会计信息有利于缓解代理冲突、降低代理成本,减少自由现金流水平,因此研究会计信息质量对自由现金流的影响具有一定的理论和现实意义。稳健性是会计信息质量特征的重要组成部分,是对市场经济固有不确定性的一种防范和控制手段[25],也是历史最悠久的会计信息质量特征之一[26],对会计理论和实务产生了深远的影响,因此本文选取会计稳健性为切入点研究会计信息质量对代理成本的影响。

式(1)~(5)中涉及的变量具体描述见表1。

我国民间资本投资迅速增长,近几年来,民间资本投资额均已超过100 000亿元人民币,但这还只是民间资本总额的一小部分,许多民营企业家手里有钱不知道往哪里投,引入民间资本参与政府项目建设能够实现政府与社会资本之间的双赢,最终促进政治文明的进步和社会治理的完善。

二、理论分析与研究假设

在经济人假设的前提下,由于所有权和控制权的分离,当代理人的目标函数与委托人的目标函数不一致时,加上存在不确定性和信息不对称,代理人有可能偏离委托人目标函数而委托人难以观察和监督,从而出现代理人损害委托人利益的现象,产生代理成本;自由现金流就是代理成本的重要表现形式之一[1]。

Hb 在其他条件保持不变的情况下,稳健性与自由现金流显著正相关。

目前学界较广为接受的自由现金流定义是由Jensen于1986年提出的,他认为自由现金流是“企业投资于净现值大于零的项目后剩余的现金”[19]。按照这个定义,自由现金流由两个关键要素组成:一是“有效投资”,也就是“投资于净现值大于零的项目”,属于有效投资的现金流出不属于自由现金流,只有无效投资的现金流出才是自由现金流;第二个关键要素是“剩余的现金”,也就是说自由现金流是与现金相关的,如果企业投资于净现值大于零的项目后没有现金剩余,那么也就不存在自由现金流。然后本文将企业项目分为两类:一类是净现值大于零(NPV>0)的项目,一类是净现值小于零(NPV<0)的项目;再对这两类项目按照是否投资进行分类,可以将企业项目分为四类:(1)已投资的净现值大于零的项目,(2)未投资的净现值大于零的项目,(3)已投资的净现值小于零的项目,(4)未投资的净现值小于零的项目。那么按照Jenson的定义,除了用于投资净现值大于零的项目以外的现金都属于自由现金流。但在现实中,持有未投资净现值大于零项目的现金这一情况却不存在。因为对于一个符合理性经济人假设的经理人来说,如果识别出一个投资项目的净现值为正,同时企业有足够“剩余的现金”,那么理性经理人不会放弃净现值为正的项目。因为投资于净现值大于零的项目,可以为股东创造价值、提高经理人在市场中的声誉和价值;同时还可以为经理人带来在公司内部控制权和经济收益的增长,所以理性经理人不会在当公司拥有足够资金进行投资时放弃净现值为正的项目,也就是说企业不存在“未投资于净现值大于零的项目后剩余的现金”,因此第二类项目不构成自由现金流。

当经理人识别出一个投资项目的净现值为负时,决定投资这样的项目会损害股东利益,但会给经理人带来一定的控制权收益。对于一个理性的经理人来说,如果股东对其监督不力,契约不完备,经理人市场发育不成熟,投资净现值为负的项目所带来的私人收益大于损失时,就会选择将现金投资于净现值为负的项目,也就是进行过度投资。但是,如果契约设置较为完备,股东能对经理人行为进行有效监督,成熟发育的经理人市场能及时反馈经理人的素质和声誉,那么经理人进行过度投资所带来的损失会大于其私人收益,在这种情况下理性经理人就会放弃投资净现值为负项目,从而表现为现金持有。而无论经理人是否将现金投资于净现值为负的项目,这部分现金都属于投资于净现值大于零的项目后剩余的现金,属于自由现金流的构成部分。按照以上分析,可以得到如下自由现金流概念分解图(图1)。

图1 自由现金流概念分解图

通过这一概念分解可以发现自由现金流是投资过度(Over-Invest)占用现金和由于放弃净现值小于零项目所导致的现金持有(Cash-Hold-ing)的函数,可以用下面这个式子来表示

父亲感叹:“真后悔没有早点种树,要是从你读大学那年开始,现在又是另一番景象了。”我摇头:“老爸,你的心思我不懂……”

为分析会计稳健性对自由现金流的作用,本文首先分别分析稳健性对投资过度和现金持有的作用路径,最后判断稳健性对自由现金流的影响。

投资过度是指投资于净现值为负的投资项目。在信息不对称的环境下,管理者可能会为了个人私利投资于净现值为负的项目,虽然这样的投资会损害股东利益,但是却能增加管理者控制权收益。如果要缓解企业过度投资行为,就要缓解信息不对称、增强对管理者的监督。而稳健性是对信息不对称的一种审慎反映,当信息不对称程度越高时,外部投资者对稳健性的要求越高[27]。实证研究发现,稳健性的增强有助于提升会计信息透明度[28],降低信息不对称[29],提升公司的信息环境[30]。稳健性程度的提高可以加强企业提供准确信息的动机,提升事前信息质量[31],同时稳健的会计盈余还可以向投资者提供更为有效的估值信息[32],增加股价信息含量[33],便于股东在事后监督管理层的投资决策。此外,稳健性能够提供可验证性强的信息,降低经理人操控和高估财务业绩的能力[27],约束管理层对会计数据的操纵[34],增加管理层操纵盈余的成本[35],从而减少了管理层通过盈余管理掩饰非效率投资的行为,有利于增强股东对管理者的监督。同时,稳健性通过加速确认损失,推迟确认收益限制了管理者延期确认损失的空间[27],增强了股东或债权人对管理者的监督,迫使管理者放弃净现值为负的项目;或者尽早地从已经或可能发生损失的项目中撤离出来,减少过度投资或恶性增资。再者,当管理者知道在稳健的环境下,所投资项目的损失会被加速确认并在自己任期内体现,影响自己的薪酬或声誉,这样管理者选择投资于净现值为负项目的动机就会大大降低[36],从而在事前降低了过度投资。国内外的实证数据也证明了稳健性对投资过度的抑制作用[9,37-42]。但是稳健性的这一作用,一方面降低了用于过度投资的金额,另一方面却增加了由于放弃净现值小于零的项目而导致的现金持有。

参考自由现金流概念分解图,可以推导出这样一个结论:稳健性的增加可以降低自由现金流的第一种表现形式——投资过度;但却会增加自由现金流的第二种表现形式——由于放弃净现值小于零的项目而导致的现金持有。由于自由现金流这两种表现形式在公司中的金额多少以及组成比例大小我们无法获知,本文提出如下备择假设。

Ha 在其他条件保持不变的情况下,稳健性与自由现金流显著负相关。

采用理解价值定价法和撇脂定价策略,实现战术4Ps中的价格策略与4Cs中的成本策略、4Rs中的回报策略相结合。理解价值定价法是指消费者根据对快递服务价值的理解不同,会接受快递价格在其认可范围内存在的一种定价方法。

三、研究设计

(一)样本选择与数据来源

考虑到2007年新会计准则实施带来的影响,为保证数据的一致性本文选取了2007年至2013年的数据。由于在数据处理中需要用到t-1期和t-2期的数据,本文选取了截止2009年上市至少满两年的公司(不含当年上市的公司),并剔出了2009—2014年期间退市的公司。考虑到金融企业报表的特殊性,样本中剔除了金融保险类上市公司;再剔除ST公司后,共得到截面企业数量为1 234,观测值为6 170的平衡短面板数据集。文中使用数据均来自Wind数据库和CSMAR数据库,实证分析部分使用的是STATA10.0软件。

本文可能的贡献主要表现在以下几个方面。首先,尽管自由现金流是代理成本的一种重要表现形式,但是Jenson(1986)的定义是一个从经济学角度出发的定义,具体自由现金流包含了什么,仍是一个值得探讨的问题。本文立足于Jenson(1986)的定义,对自由现金流这一概念进行了解析,发现自由现金流由两部分现金构成,一是过度投资所占用的现金,二是由于放弃净现值小于零项目所导致的现金持有。这一研究结论初步解释了自由现金流的构成,为自由现金流的研究开启了全新的视角,为今后的相关研究奠定了基础。其次,本文弥补了从会计信息质量角度出发对自由现金流进行研究的空白,发现稳健性可以抑制自由现金流、降低代理成本。这一研究结论说明高质量会计信息在降低代理成本中的重要作用,有一定的实践指导意义。最后,本文的研究证明稳健性与自由现金流之间的因果关系,说明在我国现有资本市场环境下,稳健性的提高可以降低公司自由现金流水平,股东和监管者应该重视会计稳健性对自由现金流的抑制作用,加强对自由现金流的控制和监督。

(二)变量定义

1.自由现金流

实证结果显示管理层持股比例与自由现金流在5%的水平上显著负相关,说明股权激励可以有效缓解股东和管理者之间的利益冲突,约束管理者的短视行为,降低自由现金流水平。管理者薪酬水平与自由现金流在1%的水平上显著负相关,说明薪酬可以有效激励管理者尽职工作,降低自由现金流水平。两权分离程度与自由现金流在10%的水平上显著正相关,说明所有权和控制权越分离,越不利于所有者对管理层的监督,管理者越可能不尽职工作,从而导致自由现金流增加。公司规模与自由现金流在1%的水平上显著正相关,说明随着公司规模的增加,管理层的控制权也在增大,谋取控制权收益的可能性也在增加。托宾Q值与自由现金流在1%的水平上显著负相关,说明公司面临的成长机会越多,可以投资的净现值大于零的项目就越多,从而增加有效投资、减少自由现金流。资产负债率、独立董事比例以及实际控制人拥有上市公司控制权比例这三个指标与自由现金流不显著相关,说明在我国债权人、独立董事以及实际控制人对公司自由现金水平并不太重视,监管程度有限。产权性质与自由现金流在1%的水平上显著正相关,说明我国国有企业中自由现金流较多,可能存在较为严重的自由现金流代理成本问题。

自由现金流并不是普通财务报表中现金流的概念,是指“企业投资于净现值大于零的项目后剩余的现金”[1],但是要确定企业有多少现金投资于净现值大于零的项目十分困难,因此也导致了自由现金流替代变量选择的困难。目前比较受到认可的替代变量计量方式是由Richardson于2006年提出的[10],该方法将企业总投资分为维持性投资(IMAINTENANCE)和新增投资(INEW),借用会计数据模拟出新增投资中的有效投资部分和非效率投资部分,而自由现金流就是现有资产产生的现金流(CFAIP)与有效投资现金之间的差额。具体计算过程如下。

首先通过式(1)计算出公司每年的新增投资Ines,t,然后代入式(2)回归并模拟出Ines,t的估计值,记为,代表公司的有效投资,最后通过式(3)计算出自由现金流的替代变量FCF,其中现有资产产生的现金流是经营现金流与维持性投资的差额部分。这一计算方法符合Jenson对自由现金流的定义,计算出的FCF值越大,说明公司的自由现金流越多。

不少不法商人受利益的驱动,利用餐饮废弃油脂进行非法提炼,加工制成地沟油,低价卖给饭店、宾馆作为食用油回流到餐桌。餐饮废弃油脂发酵变质后含黄曲霉素、苯等有害化学物质,长期食用会带来极其严重的后果,引起各种慢性疾病的发生,致使癌症患病率大幅度提高。有些饭店、宾馆、单位餐厨垃圾被畜禽养殖户收运后未经消毒、灭菌等无害化处理直接作为饲养畜禽的饲料,这样容易引起畜禽感染病毒产生,再通过食物链的传递作用,使人体感染口蹄疫、肝炎等疾病[1]。

本文从房价偏离的视角,重新审视南京和杭州近一轮的房价上涨,解释二者可能存在的内在联系。城市历史房价出现连续的负向偏离,即实际房价低于基本面价格,会形成价值“洼地”,房价留有上涨的空间。当时机成熟,这个空间就会成为未来推动房价上涨的潜在动力,释放出“补涨”效应。当然,这只是现实中房价上涨的一种解释,其背后的原因机制还有很多。需要说明的是,房价“补涨”效应并不一定在任何城市和时间上都成立,房价偏离的周期性变化规律还需要谨慎地看待。

稳健性最常用的计量方法是Basu模型[26],但Basu模型只能衡量单一公司在某一较长时间段内的稳健程度,或者某个资本市场中所有上市公司的整体稳健程度,无法衡量某个公司在某一年度里的条件稳健性。为衡量公司层面的条件稳健性程度,本文选择的是由Kran和Watts在延续Basu非对称盈余确认及时性的思想上考虑了公司个体的特征的条件稳健性计量方法[43],这一方法在中国市场的适用性也已经得到证实[44]。Kran和Watts的稳健性计算方法如下:首先对式(4)按行业分年度进行回归,得到每个变量系数的估计值,然后将λ的估计值代入式(5),即计算出各公司各年度的稳健性替代指标。C-Score的值越大,表明公司稳健性越高。

本文首先对自由现金流这一概念进行分解,再分析稳健性对自由现金流的作用路径,最后使用2009-2013年中国主板上市公司的平衡短面板数据验证稳健性对自由现金流的影响。实证数据证明了两者间的因果关系,即是稳健性的增加导致了自由现金流的降低,而不是相反方向。

2.3 两组甲状旁腺误伤情况 试验组甲状旁腺误伤率14.00%(7/50)显著低于对照组甲状旁腺误伤率35.29%(18/51),经χ2检验差异有统计学意义(P<0.05)。详见表1。试验组发生暂时性甲状旁腺功能低下7例(14.00%),对照组16 例(31.37%),经χ2检验两组差异具有统计学意义(χ2=4.333,P=0.037)。

表1 变量选取和定义

(三)回归模型

根据本文的理论分析,稳健性会影响企业的自由现金流。但是自由现金流的多少还会受到其他因素的影响。首先,企业存在自由现金流是因为在所有权和控制权分离的环境下管理者和所有者之间存在不一样的效用函数,而给管理者一定的薪酬激励和股权激励可以缓解两者之间的利益冲突,降低自由现金流[20]。其次,两权分离程度越大,所有者对管理者的监管越困难,管理者越有可能会为了个人私利投资于净现值为负的项目,增加企业自由现金流。此外,自由现金流还会受到公司规模以及公司成长机会的影响:随着公司规模的扩大,精力有限的管理者甄别项目的净现值的难度增大,同时随着管理者实际控制资源的增加,管理者谋求私利的可能性增大,导致自由现金流增多;公司外部成长机会越好,可供投资的净现值大于零的项目越多,从而增加有效投资,减少自由现金流。最后,参考前人的研究,自由现金流还会受到公司负债比例、独立董事比例以及控股股东持股比例的影响[17,19-21]。因此,本文考虑了上述因素以及公司产权性质构建了如下模型(模型中各变量的具体描述见表2)。其中,由于是稳健性的增减影响了自由现金流,所以模型中稳健性的替代变量使用的是前一期的值以避免内生性问题。如果式(6)中C-Score的系数β1显著为负,则假设Ha得以证明;如果β2显著为正,则证明假设Hb。

表2 变量定义表

四、实证检验结果与分析

(一)描述性统计分析

表3给出了式(6)中各变量的描述性统计结果,其中连续变量进行了1%水平的 Winsorize处理。从整体描述性统计来看,在2009—2013年主板上市公司中,自由现金流的均值为-0.096 6,各公司之间的差异较大;稳健性均值为0.000 6,各公司之间稳健性的差异程度相对较小。管理层持股比例差异较大,有的公司管理层不持股,有的公司管理层持股比例接近三分之一。此外,各公司管理层薪酬差异水平也比较大,两权分离程度也不同。公司规模大小也存在一定差距,负债水平不同,成长能力差异较大。独立董事比例均值在0.36左右,符合上市公司董事会成员中应当至少包括三分之一独立董事这一要求。这些公司中,接近三分之二的上市公司实际控制人为国有产权性质,且实际控制人持股比例差异较大,最低控股比例只有不到10%,最高控股比例接近76%。从组内和组间的描述性统计来看,各变量组间的标准差均大于组内的标准差,说明这一面板数据中个体变化程度大于时间变化程度,初步判定应该使用组间估计方式对面板数据进行处理。

(二)回归结果及分析

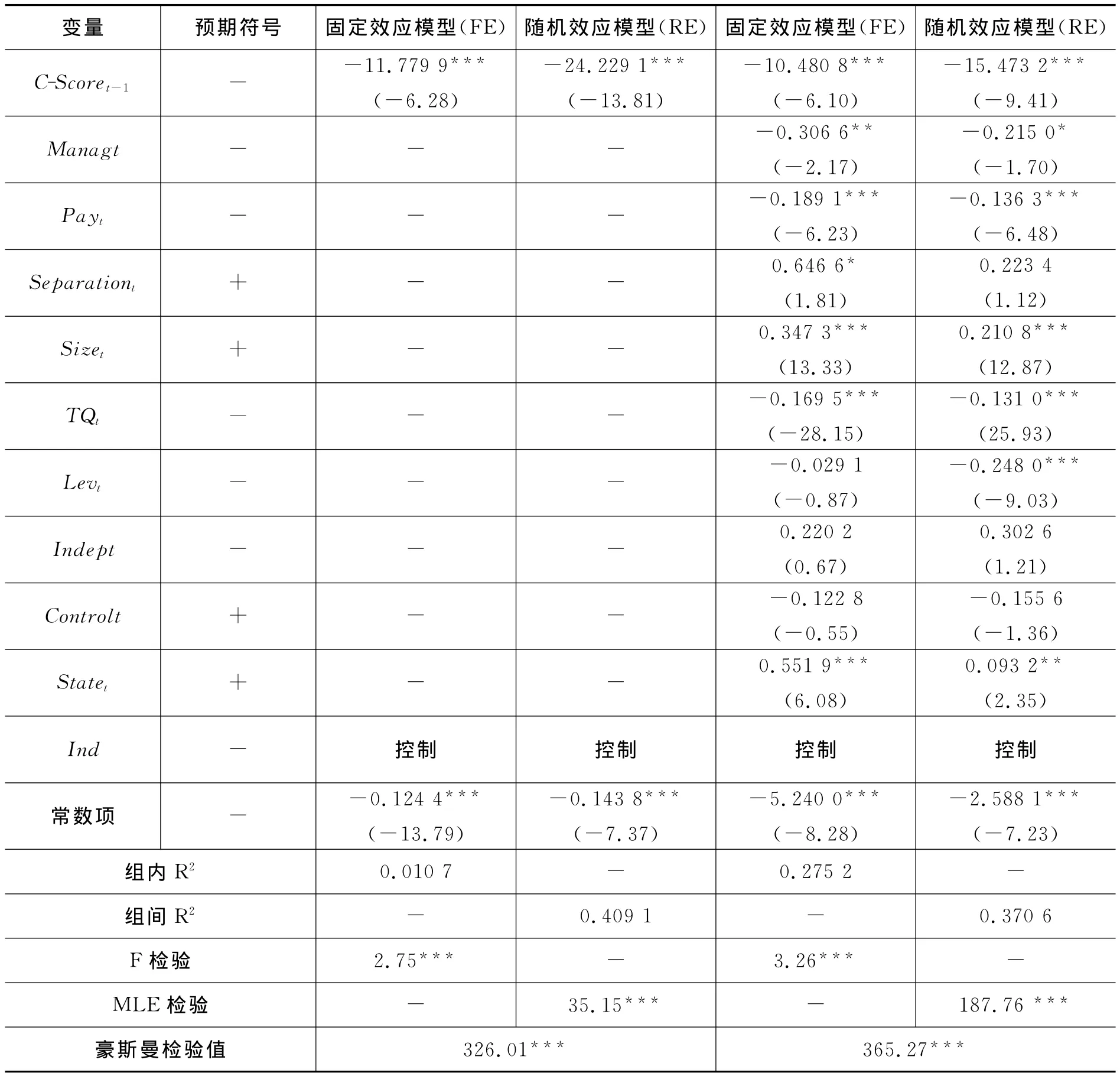

为较好地控制个体的异质性本文选用了面板数据来进行研究,但由于不确定个体效应与自变量之间的相关性,本文分别使用固定效应模型和随机效应模型对式(6)进行了回归处理,回归也按照有无加入控制变量分两步进行,最后通过豪斯曼检验对模型进行检验,结果表明固定效应模型较为适用。回归结果见表4。

在没有加入控制变量时,F检验和MLE检验均表明该数据中存在个体效应,因此不适用混合回归模型;豪斯曼检验表明应使用固定效应模型而非随机效应模型。固定效应模型的回归结果显示:t-1期的稳健性与t期的自由现金流在1%的水平上显著负相关(系数为-11.779 9),初步证明了本文假设Ha。加入控制变量后,F检验和MLE检验仍然表明数据中存在个体效应,不适用混合回归模型;豪斯曼检验也在1%的显著性水平上拒绝了个体效应是随机的这一假设,说明应使用固定效应模型。

固定效应模型的回归结果显示:t-1期的稳健性与t期的自由现金流在1%的水平上显著负相关(系数为-10.480 8),说明当期稳健性的提升可以显著降低下一期的自由现金流,证明了本文假设Ha。也就是说,虽然稳健性会增加自由现金流中由于放弃净现值小于零项目所导致的现金持有这一部分,但同时也降低了自由现金流组成部分中的投资过度,从我国市场整体来看:对投资过度的降低作用要大于持有现金的增加,所以最后表现为稳健性的增加会降低自由现金流。

2.会计稳健性

表3 描述性统计

表4 面板数据回归结果

前测试卷为该师范学院2016级大一新生第一学期英语期末考试听力部分。主测试卷题目选自《新视野大学英语:视听说教程》(第三版)第二册前三个单元中的短对话、长对话和短文。调查问卷的目的是为了获得一些关于受试的基本背景信息,以及调查受试是否熟悉前测和主测中的听力材料。

五、稳健性检验

(一)因果关系检验

式(6)中,本文使用了t-1期稳健性的替代变量与t期自由现金流的替代变量进行回归分析,回归结果显示两个变量显著负相关,这意味着是当期稳健性的增加导致了下一期自由现金流的减少。本文参考Hu等人的研究[45],使用变化模型(Change model)对两者之间的因果关系进行进一步检验。如果是稳健性的增加导致了自由现金流的减少,那么以稳健性为自变量,自由现金流为因变量时:t-1期稳健性的变化就应该与t期自由现金流的变化显著负相关;并且t期稳健性的变化与t期自由现金流的变化不相关。同时,以稳健性为因变量,自由现金流为自变量时,自由现金流的变化与稳健性的变化不相关,即:t-1期自由现金流的变化与t期稳健性的变化不相关;并且t期自由现金流的变化与t期稳健性的变化不相关。因此本文建立如下模型

如果式(7)中β1显著为负,同时式(8)~(10)中β1均不显著,那么稳健性与自由现金流之间的因果关系就成立。为控制数据的异质性,本文仍使用面板数据进行研究。

首先对式(7)分别用固定效应模型和随机效应模型回归,F检验和MLE检验均拒绝了混合回归模型;豪斯曼检验表明应使用固定效应模型而非随机效应模型。在固定效应模型下,式(7)的组间R2为0.297 1,F值在1%的水平上显著,β1值为-17.320 0,t值为-9.45,β1在1%的水平上显著为负,说明t-1期稳健性的变动值与t期自由现金流水平的变动值显著负相关。而式(8)~(10)的数据回归中,不管是使用固定效应模型还是随机效应模型,无论回归中有无加上控制变量,β1值均不显著,说明是稳健性的变化导致了下一期的自由现金流的降低,而自由现金流的变化不影响稳健性程度的变化。由此,本文的因果关系检验证明了是稳健性的增加导致了自由现金流的降低,而不是相反方向。

(二)替代变量稳健性检验

为了保证自由现金流替代指标的稳健性,本文使用了Wind数据库中提供的“股权自由现金流量”作为自由现金流的第二个替代变量,代入式(6)进行面板数据分析。豪斯曼检验表明固定效应模型更加适用,在固定效应模型下,式(6)的组间R2为0.116 1,F值在1%的水平上显著,稳健性的系数为-10.669 3,在1%的水平上显著,说明t-1期稳健性与t期的自由现金流显著负相关,证明了本文结论的稳健性。

为了保证稳健性替代指标的稳健性,本文使用了Givoly和Hayn累计非经营应计[46]来作为稳健性的第二个替代变量代入式(6)进行面板数据分析。豪斯曼检验表明固定效应模型仍然更加适用,在固定效应模型下,式(6)的组间R2为0.586 9,F值在1%的水平上显著,稳健性的系数为-0.357 7,在1%的水平上显著,说明t-1期稳健性与t期的自由现金流显著负相关,再次证明了本文结论的稳健性。

在实验过程中,首先要对实验材料进行科学合理的选择和利用,这样才能够保证最终的实验效果具有真实性和有效性。对食品中的亚硝酸盐含量进行测定时,要与实际情况进行结合,选择一些自制的酱菜,同时还要选择一些市场上正在销售的腌制大蒜、洋姜等 [13-15]。

(三)控制公司治理因素

稳健性对自由现金流的抑制作用可能会受到公司治理水平的影响,为控制公司治理水平对本文研究结论的影响,本文将样本公司按公司治理水平分组后,按照式(6)控制行业和年度进行多元回归分析。

参考雷光勇等人[47],方红星和金玉娜[48]的研究,本文从公司治理的激励和监督机制出发,选择第一大股东持股比例,第二至第五大股东持股比例,董事长与总经理是否兼任,两权分离度,董事会规模,监事会规模,董事会会议次数,监事会会议次数,董事持股比例,监事持股比例,高级管理者持股比例,高管前三名薪酬总额,董事前三名薪酬总额等反映公司治理水平的因素,用极大似然法进行主成分分析,选取第一大主成分作为公司治理水平的度量指标。然后将这一指标三等分,得分最高的一组为公司治理水平较好的组,得分最低的一组为公司治理水平较差的组。

在公式治理水平较好的一组,模型调整的R2方为0.282 8,F值为32.59,在1%的水平上显著,说明模型具有较好的拟合程度。回归结果显示t-1期稳健性与t期的自由现金流在1%的水平上显著负相关,系数为-28.241 8。在公司治理水平较差的一组中,模型调整的R2为0.644 0,F值为147.01,在1%的水平上显著,说明模型具有较好的拟合程度。回归结果显示t-1期稳健性与t期的自由现金流在1%的水平上显著负相关,系数为-141.069 7。分组回归的结果说明,无论公司治理水平高低,稳健性对自由现金流均有着显著的抑制作用。

六、研究结论与建议

本文选取稳健性为切入点研究会计信息质量对自由现金流的影响。首先对自由现金流这一概念进行分解,创新性地提出自由现金流是投资过度占用现金和由于放弃净现值小于零项目所导致的现金持有的函数。这一研究结论初步解释了自由现金流的构成,为自由现金流的研究开启了全新的视角,为今后的相关研究奠定了基础。然后,本文分别分析了稳健性对自由现金流各组成部分的作用路径,最后使用平衡短面板数据的固定效应模型研究发现稳健性的增高可以显著降低自由现金流的水平。本文的另一贡献在于使用变化模型证明了两者之间的因果关系,即会计信息稳健性的增加导致了自由现金流的降低,而不是相反方向。在控制了替代变量的稳健性以及公司治理因素后,这一负相关关系仍然显著。本文的研究在一定程度上丰富对自由现金流影响因素的研究,说明高质量的会计信息(如稳健的会计信息)可以降低代理成本,抑制自由现金流。

本文的研究结论对公司股东和市场监管者而言具有一定的积极意义。一方面公司应该重视会计信息质量对代理成本的降低作用。现有研究普遍认为董事会结构、大股东以及机构持股、管理者薪酬计划的制定等可以降低代理成本;但却忽视了在这些公司治理的方法中,董事、股东以及投资机构都需要会计信息进行判断和监管,甚至管理者薪酬计划的制定也离不开会计系统提供的数据。高质量的会计信息能够帮助管理者和投资者辨析投资项目的好坏;在公司治理中,高质量的会计信息可以制约管理者将资源投入好的项目,减轻由于两权分离所带来的代理成本,提高公司的会计信息质量,将有利于缓解契约摩擦,降低代理成本。

另一方面监管者应该重视会计稳健性对自由现金流的抑制作用。现有研究发现自由现金流是代理成本的表现形式之一,自由现金流的增加会降低公司销售增长率、增加公司销售及管理费用粘性、增加过度在职消费等经济后果,损害股东利益。本文发现稳健性的增加可以抑制自由现金流,降低代理成本。股东和监管者应该重视稳健性的这一作用,提高公司整体的稳健水平,将公司稳健程度作为对管理者的考核标准之一,并将公司的稳健水平作为公司评价监督的指标之一。

[1]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2]杨华军,胡奕明.制度环境与自由现金流的过度投资[J].管理世界,2007(9):99-116.

[3]程仲鸣,夏银桂.控股股东、自由现金流与企业过度投资[J].经济与管理研究,2009(2):19-24.

[4]徐晓东,张天西.公司治理、自由现金流与非效率投资[J].财经研究,2009,35(10):47-58.

[5]俞红海,徐龙炳,陈百助.终极控股股东控制权与自由现金流过度投资[J].经济研究,2010(8):103-114.

[6]李云鹤,李湛.自由现金流代理成本假说还是过度自信假说?——中国上市公司投资—现金流敏感性的实证研究[J].管理工程学报,2011,25(3).

[7]廖义刚.债务治理、高质量审计与自由现金流过度投资——来自我国A股上市公司的经验证据[J].山西财经大学学报,2012,34(9):74-84.

[8]赵卿.治理环境对自由现金流过度投资的影响——来自中国证券市场的经验证据[J].技术经济与管理研究,2013(8):80-84.

[9]张琛,刘银国.会计稳健性与自由现金流的代理成本:基于公司投资行为的考察[J].管理工程学报,2015,29(1):98-104.

[10]Richardson S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2-3):159-189.

[11]Brush T H,Bromiley P,Hendrickx M.The Free Cash Flow Hypothesis for Sales Growth and Firm Performance[J].Strategic Management Journal,2000,21(4):455-472.

[12]Chen C X,Lu H,Sougiannis T.The Agency Problem,Corporate Governance,and the Asymmetrical Behavior of Selling,General,and Administrative Costs [J].Contemporary Accounting Research,2012,29(1):252-282.

[13]刘银国,张琛.自由现金流与在职消费——基于所有制和公司治理的实证研究[J].管理评论,2012,24(10):18-25.

[14]刘银国,张琛.自由现金流的代理成本效应检验:基于在职消费视角[J].经济管理,2012,34(11):125-132.

[15]Gul F A,Tsui J S.A Test of the Free Cash Flow and Debt Monitoring Hypotheses:Evidence From Audit Pricing[J].Journal of Accounting and Economics,1998,24(2):219-237.

[16]Griffin P A,Lont D H,Sun Y.Agency Problems and Audit Fees:Further Tests of the Free Cash Flow Hypothesis [J].Accounting and Finance,2010,50(2):321-350.

[17]沈红波,张广婷,阎竣.银行贷款监督、政府干预与自由现金流约束——基于中国上市公司的经验证据[J].中国工业经济,2013(5):96-108.

[18]Adhikari A,Duru A.Voluntary Disclosure of Free Cash Flow Information[J].Accounting Horizons,2006,20(4):311-332.

[19]Jenson M C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers[J].The American Economic Review,1986,76(2):323-329.

[20]Zhang Y.Are Debt and Incentive Compensation Substitutes in Controlling the Free Cash Flow A-gency Problem?[J].Financial Management,2009,38(3):507-541.

[21]赵中伟.公司治理结构、市场环境与自由现金流[J].上海金融,2012(3):28-34.

[22]唐松莲,林圣越,高亮亮.机构投资者持股情景、自由现金与投资效率[J].管理评论,2015,27(1):24-35.

[23]杨继伟,聂顺江.股价信息含量与企业资本配置效率研究[J].管理科学,2010,23(6):81-90.

[24]Kothari S P,Lys T Z,Skinner D J,et al.当代会计研究——综述与评论 [M].2007.中国人民大学出版社.

[25]常勋.西方财务会计参考资料[M].中央广播电视大学出版社,1987.

[26]Basu S.The Conservatism Principle and the Asymmetric Timeliness of Earnings[J].Journal of Accounting and Economics,1997,24(1):3-37.

[27]LaFond R,Watts R L.The Information Role of Conservatism [J].The Accounting Review,2008,83(2):447-478.

[28]周晓苏,吴锡皓.稳健性对公司信息披露行为的影响研究——基于会计信息透明度的视角[J].南开管理评论,2013,16(3):89-100.

[29]Wittenberg-Moerman R.The Role of Information Asymmetry and Financial Reporting Quality in Debt Trading:Evidence From the Secondary Loan Market[J].Journal of Accounting and Economics,2008,46(2):240-260.

[30]Hu J S,Li A Y,Zhang F.Does Accounting Conservatism Improve the Corporate Information Environment[J].Journal of International Accounting,Auditing and Taxation,2014,23(1):32-43.

[31]Fan Q T,Zhang X J.Accounting Conservatism,Aggregation,and Information Quality [J].Contemporary Accounting Research,2012,29(1):38-56.

[32]郝东洋,王静,张天西.稳健会计盈余传递有效估值信息了吗?——基于差异稳健性水平的价值相关性研究[J].系统工程,2013,31(10):21-28.

[33]于忠泊,田高良,张咏梅,等.会计稳健性与投资者保护:基于股价信息含量视角的考察[J].管理评论,2013,25(3):146-158.

[34]Chen Q,Hemmer T,Zhang Y.On the Relation Between Conservatism in Accounting Standards and Incentives for Earnings Management[J].Journal of Accounting Research,2007,45(3):541-565.

[35]Guay W,Verrecchia R.Discussion of An Economic Framework for Conservative Accounting and Bushman and Piotroski(2006)[J].Journal of Accounting and Economics,2006,42(1):149-165.

[36]Ball R,Shivakumar L.Earnings Quality in UK Private Firms:Comparative Loss Recognition Timeliness[J].Journal of Accounting and Economics,2005,39(1):83-128.

[37]杨丹,王宁,叶建明.会计稳健性与上市公司投资行为——基于资产减值角度的实证分析[J].会计研究,2011(3):27-33.

[38]刘红霞,索玲玲.会计稳健性,投资效率与企业价值[J].审计与经济研究,2011,26(5):53-63.

[39]张国源.会计稳健性,盈余管理和投资效率——来自中国上市公司的经验证据[J].证券市场导报,2013(6):44-48.

[40]李瑛,杨蕾.不同产权性质下会计稳健性与非效率投资行为实证研究[J].预测,2014,33(5):36-41.

[41]Ahmed A S,Duellman S.Evidence on the Role of Accounting Conservatism in Monitoring Managers’Investment Decisions[J].Accounting and Finance,2011,51(3):609-633.

[42]Garcia L,Garcia O B,Penalva F.Accounting Conservatism and Firm Investment Efficiency [J].Journal of Accounting and Economics,2010,3(2):49-53.

[43]Khan M,Watts R L.Estimation and Empirical Properties of a Firm-Year Measure of Accounting Conservatism [J].Journal of Accounting and Economics,2009,48(2-3):132-150.

[44]郑宝红,刘亚伟.C-Score在我国的适用性[J].预测,2014,33(2):71-74.

[45]Hu J S,Li A Y,Zhang F.Does Accounting Conservatism Improve the Corporate Information Environment[J].Journal of International Accounting,Auditing and Taxation,2014,23(1):32-43.

[46]Givoly D,Hayn C.The Changing Time-Series Properties of Earnings,Cash flows and Accruals:Has Financial Reporting Become More Conservative[J].Journal of Accounting and Economics,2000,29(3):287-320

[47]雷光勇,王文,金鑫.公司治理质量、投资者信心与股票收益[J].会计研究,2012,(2):79-86.

[48]方红星,金玉娜.公司治理、内部控制与非效率投资:理论分析与经验证据[J].会计研究,2013,(7):63-69.

猜你喜欢

消费导刊(2020年51期)2021-01-26

消费导刊(2020年23期)2020-07-12

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

现代商贸工业(2016年35期)2016-04-09