论“流程”和“时间”对企业所得税核算的重要性

2015-01-02 05:15侯学博

科技视界 2015年4期

崔 冰 侯学博

(1.山东科技大学经济管理学院,山东 青岛266500;2.山东科技大学经济管理系,山东 泰安271000)

企业所得税的核算是企业会计工作和税务工作重要的组成部分,其核算的正确与否对企业的财务状况和经营成果乃至现金流量都有着重大意义。但是,因为企业会计准则和企业所得税法理念和规定的差异,使得企业所得税核算难度大、综合性强,正确核算的前提是找到关键切入点。本文认为“流程”和“时间”是应用资产负债表债务法进行企业所得税核算的两个核心要素。

1 企业所得税核算的目标

企业所得税核算的主要目标是解决有关企业所得税的有关数据的计算和调整,满足企业财务报告编制和纳税申报表填写的需要。具体来说,主要是计算资产负债表和利润表有关项目。对于资产负债表,需要计算当期应交企业所得税、递延所得税资产和负债期末余额;对于利润表,需要得出企业所得税费用的数值,以便计算当期净利润。所以,企业所得税核算的具体目标是三个(组)数值,分别是递延所得税、当期应交所得税和所得税费用。

2 企业所得税核算的流程

“流程”是企业所得税核算的核心要素之一,为了得到递延所得税、当期应交企业所得税和所得税费用等数据,按照一定流程操作能更准确把握数据之间的逻辑关系和计算的前后关系,使得核算更准确高效。

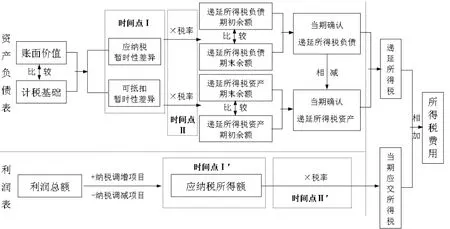

图1为企业所得税核算流程图,该流程图以资产、负债等的账面价值和计税基础以及企业当期利润总额作为出发点,经过一系列比较和计算,最终得出递延所得税、当期应交企业所得税和所得税费用等数值,既集合了所有关键计算数据、计算步骤,又体现了各数据的逻辑关系;既有资产负债表债务法的应用,又符合企业所得税法的规定;既满足了资产负债表的编制需求,又能解决利润表的编制问题,具有很强的实用性。

图1 企业所得税核算流程图

2.1 资产负债表相关流程详解

图1上半部分是与资产负债表相关的所得税项目的计算流程,总共经过五个环节最终得出递延所得税金额。

(1)针对资产负债表的所有项目,分别计算账面价值和计税基础,找出账面价值和计税基础不相等的项目。首先对账面价值和计税基础要充分理解,账面价值是在会计立场上的价值认定,依据是企业会计准则;而计税基础是在企业所得税法立场上的价值认定,依据是企业所得税法。其次区分资产和负债的计税基础的含义和计算,资产的计税基础是按照企业所得税法认定的未来会计期间可抵扣金额,负债的计税基础是账面价值减去按照企业所得税法认定的未来会计期间可抵扣金额的差额。

(2)比较有差异的账面价值和计税基础,确定应纳税暂时性差异和可抵扣暂时性差异金额。对于账面价值和计税基础孰大孰小会产生何种暂时性差异,资产和负债的判断标准是相反的:产生应纳税暂时性差异,资产是因为账面价值较大,负债反之;产生可抵扣暂时性差异,资产资产是因为计税基础较大,负债反之。

(3)暂时性差异与所得税率相乘,得出递延所得税负债或资产的期末余额。应纳税暂时性差异因为未来会导致企业比按照会计准则计算的利润总额多纳税,所以形成递延所得税负债。可抵扣暂时性差异则相反。

(4)比较递延所得税负债或资产的期末余额与期初余额,确认递延所得税负债或资产的变化即当期应该确认的递延所得税负债或资产(除去个别计入所有者权益和合并产生的项目)。

(5)当期确认的递延所得税负债减去递延所得税资产,得出当期递延所得税金额。

2.2 关流程详解

利润表的流程为图1下半部分,比资产负债表的简单,计算应交所得税也只需要应纳税所得额一个中间数据。但是,应纳所得税的计算要求对会计准则和企业所得税法的实时、准确和综合的掌握及运用,难度较大。

(1)调整当期利润总额,得出当期应纳税所得额。

(2)应纳税所得额乘以所得税率计算当期应交所得税。

这两个环节其实就是所得税纳税申报表的填制过程,对企业和税务部门都非常重要。

3 业所得税核算的“时间”观

“时间”是企业所得税核算的另一个核心要素,它影响对若干关键概念的理解和数据的计算。以核算当期为分界点,将时间分为“当期”和当期以后即“未来”。

3.1 未来”——资产负债表

资产负债表的所得税核算的基本时间立场为“未来”,(也就是今后的会计期间),主要体现在两个概念和税率选择上。

(1)概念一:暂时性差异(图1的时间点Ⅰ)。这种差异之所以称为“暂时性”,是因为当期账面价值和计税基础的差异会导致会计准则和企业所得税法未来纳税或抵扣金额不同,但是这种差异会随着时间的推移被转回,最终差异为零。如果忽略掉时间因素,只看同一项目对所得税的影响总金额,依据会计准则和所得税法的该金额相等。

(2)概念二:递延所得税。递延所得税资产和负债都是资产负债表项目,它们的特别之处在于实际发挥作用是在以后的会计期间而不是当期,“递延”本身就是对未来的影响的意思。

(3)税率选择:未来可预见税率(图1的时间点Ⅱ)。根据暂时性差异计算递延所得税时,选择的税率不是当期的适用税率,而是未来可预见的税率。该预见如果发生变化,随时更新,调整已确认的递延所得税项目。

3.2 当期”——利润表

“当期”是利润表所得税核算的基本时间立场,也就是当前的会计期间,主要体现在“应纳税所得额”这个概念和税率选择上。

(1)概念:应纳税所得额(图1的时间点Ⅰ’,对应资产负债表的时间点Ⅰ)。应纳税所得额是指的核算当期利润总额经过纳税调整后得到的金额,纳税调增和调减项目都是因为核算当期会计准则与所得税法规定的差异产生的。

(2)税率选择:当期所得税率(图1的时间点Ⅱ’,对应资产负债表的时间点Ⅱ)。计算当期应交所得税的适用税率是核算当期的所得税率,不受预期税率的任何影响,前期的应交所得税也不因税率变化而调整。

4 总结

资产负债表债务法的应用虽然复杂,但是如果能遵照图1的核算流程,资产负债表关注未来期间,利润表关注核算当期,很好的抓住“流程”和“时间”两个关键点,就能准确的进行企业所得税核算。

[1]财政部.企业会计准则2006[M].北京:经济科学出版社,2006.

[2]王春儿.所得税会计资产负债表债务法新认识[J].会计之友(中旬刊),2009(10):60-62.

[3]刘莉娜.加强所得税会计规范与税法协调的几点建议[J].财务与会计,2014(5):58.

[4]张素蓉,孙海军,王守俊.企业所得税会计的全面诠释[J].财会月刊,2013(15):86-88.

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

河北金融年鉴(2021年0期)2021-08-25

税收征纳(2020年1期)2020-02-23

税收征纳(2019年11期)2019-02-19

现代营销(创富信息版)(2018年8期)2018-09-08

自然资源情报(2018年6期)2018-07-22

自然资源情报(2017年2期)2017-11-26

财税月刊(2017年1期)2017-03-27

中国资源综合利用(2016年9期)2016-01-22